下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

干货分享:散户香港打新攻略研究

相比起中国大妈,香港的大妈小散(有曾被称为牛头角顺嫂)一直被大家忽视。当然香港大妈并不像中国大妈在市场上有那么大的影响力,但是为了更了解香港市场,我们也该对市场各参与者及各现象有所了解,更何况随着中港金融市场关系更密切,不难想象的是,香港股票市场将会成为全中国人民其中一个主要投资市场之一。本文介绍一下香港大妈小散最热衷的投资活动之一,打新,香港叫抽新股。

在香港,认购IPO可以通过国际配售或公开认购方式去认购。国际配售分两种,一种是上市公司作主,对认购者已事先沟通好,配售若干股数给予该投资者。

另一种是认购者在该IPO项目的保荐人或分销商机构(投行或证券公司)开户,提出认购,这方法其实也不是什么好方法,一般好的股票(定义为较热的,一开市上涨的机会大的)一般都分配不了;但较差的股票,却分得特别多。原因是国际配售是黑箱作业的,很多投行机构为了要维持跟客户的关系,会把这些接近送钱的新股配售给一直有较紧密”生意合作”(即在那交易较多、交易金额较大的)的客户上。

所以一般正常普通的投资者不太可能通过国际配售认购新股。

香港的小散一般都是通过公开认购形式抽新股的。(笔者按:有些新股在发售时写明不容许国内投资者通过公开认购形式,但是笔者也看到某些证券公司装没看到该条款,仍容许国内的投资者参与。)

跟国内不一样的是,香港抽新股的成功率(中签率更高)比国内的更高,原因是,香港市场有两个特别的情况:融资抽新股以及回拨机制。

融资抽新股

某些证券公司或银行容许散户在公开认购新股时借贷抽新股。大家都知道现时利率较低,银行之间借贷成本便宜,再加上借贷的时间并不长,一般一至两星期内,故贷款成本很低。香港小散通过借90%贷款认购较热的新股,如果中签率为2%,借90%贷款能让投资者获得近10%的中签率。

当中签率提高到20%,若新股上市后上升30%,在未扣除成本前,投资者能够从该策略获得近6%回报。

6%的回报看似不多,但由于付出的成本不多,投资时间亦短,获得回报的概率较大,故此仍是十分可观的。

回拨机制

前文提到,新股在公开发售,会把发售股份数目分为两部份,一是公开发售部份,二是国际配售部份。回拨机制是,若公开发售部份超额认购达到指定倍数时,配售部份便会作出调整,从而增加公开发售之比率。至于回拨比例,则要视乎个别公司的集资额,以及超额认购倍数而定。

由于,一般国际配售都是机构如基金等专业投资者,而公开发售一般是散户,回拨机制是有利散户不利专业投资者的制度。

当市场预期某IPO是好的投资项目时,预期首日股价表现会很好的时候,公开认购及国际配售也会录得超额认购,但由于有回拨机制,令基金等专业投资者获得的股票较预期更少,令基金需要在首日或及后时间追买入更多的货,令股价升幅更高。

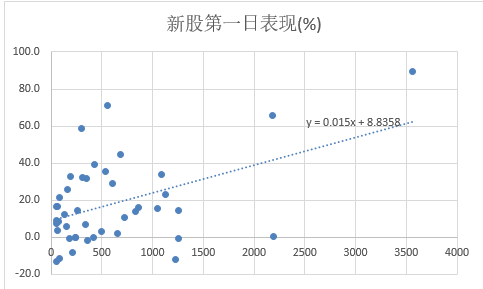

公开发售方式超额倍数跟首日回报的关系

下面用上统计学上的回归分析建立模型找出超额倍数跟新股首日表现的关系。

数据运用:

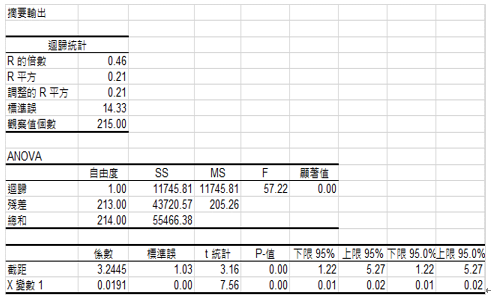

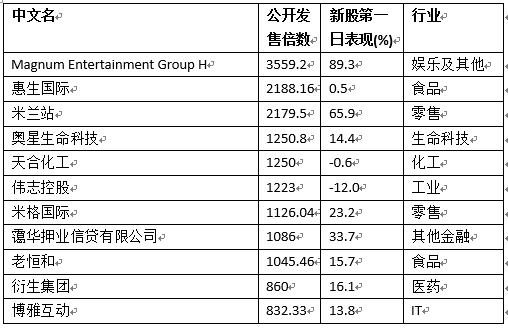

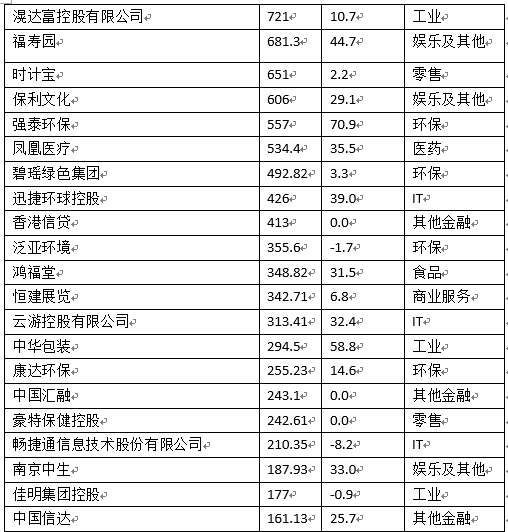

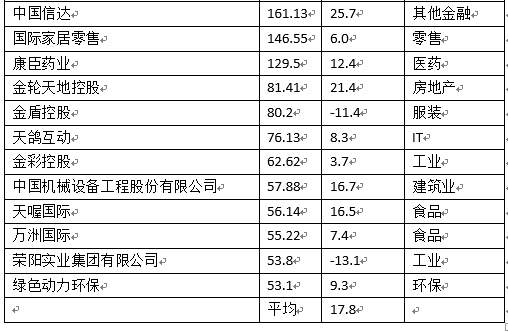

1)彭博统计了从2010年1月1日至2014年11月18日上市之新股,共328只主板上市的股票,彭博并没有统计国际配售数据,只有公开发售的数据,其中,有113只股票公开发售认购倍数为0,我们把它删掉,剩下215只股票作研究。

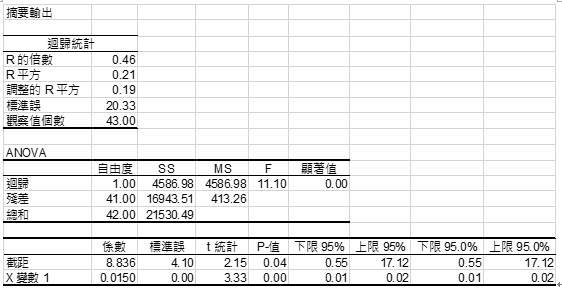

2)数据(1)中的215只股,公开发售超额50倍的股票上,统计共有45只,即平均每年有10只。

3)数据(2)中的45只股中,公司行业属于电子、信息、生物、新材料或新能源之新兴行业,统计共有14只,即平均每年有3-4只

结果:

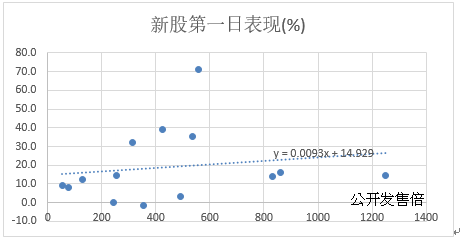

1)一般而言,新股第一天的回报变化有超过40%可以通过公开发售超额认购变化去解释。并且,公开发售超额认购倍数越大,首日回报越大。

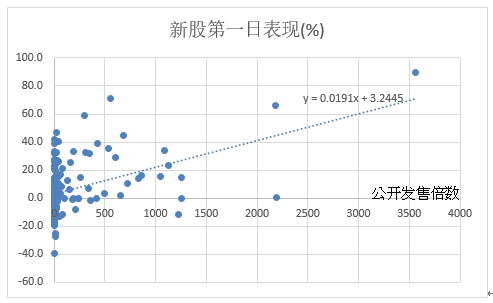

2)在公开发售超额50倍的股票上,统计共有45只,当中有9只是当日负回报,平均回报17%。统计验证上亦通过上述结论。

3)选择既超过50倍又是新兴行业(电子、信息、生物、新材料或新能源)的股票,数据只有14只,当中有2只当日负回报,平均回报为19.2%,但统计验证上并不通过上述结论,原因相信是统计数量太少。

结论:

选择以公开发售认购,超额50倍以上的IPO是个大概率获得正回报的策略。

关键点是每只IPO最终我们能获分配多少是我们不能控制,这取决于公司的大小及当时最终超额情况。

统计模型情况:

(1)一般新股第一天回报跟公开发售超额认购倍数的关系

(2)公开发售超额认购>50倍新股第一天回报跟公开发售超额认购倍数的关系

(3)公开发售超额认购>50倍且新兴行业之新股第一天回报跟公开发售超额认购倍数的关系