下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

报告摘要:

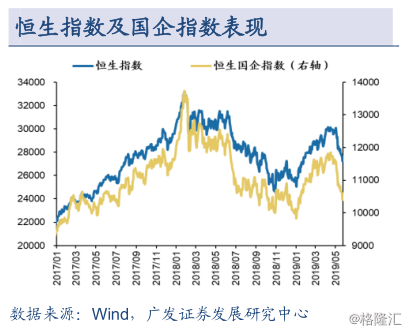

本周全球市场涨跌互现,恒生指数和恒生国企指数分别下跌2.12%和2.28%;板块方面,恒生一级行业除公用事业外全部下跌,资讯科技业业领跌。

国内方面,受央行计划再次在香港市场发行人民币票据影响,本周人民币汇率有所企稳,结束5月初以来连续贬值趋势。本周国内首批银行理财子公司获批开业,此外财政部制定政策,给予集成电路设计和软件产业企业所得税优惠,在贸易环境不确定性仍然较高的背景下,国内结构性改革有望加码。

海外方面,全球PMI数据表现疲弱:美国5月制造业PMI50.6,服务业PMI50.9,两项数据均出现明显下滑且大幅不及市场预期,欧洲方面,欧元区5月制造业PMI47.7连续4个月位于荣枯线下方,此外,日本5月制造业PMI同样跌破50。PMI数据不及预期导致市场对经济下行的担忧再次提升,风险资产大幅回撤,油价明显下跌。

投资策略方面,我们对港股中期走势看好,但近期受中美再次互相加征关税影响,市场波动性有所上升,港股短期或面临回调压力。配置上,19Q2建议把握价值主线,重点布局3大方向:1)继续关注食品、纺服等必需消费,布局可选消费板块,如地产等,并逐渐关注受益于经济预期企稳的部分消费服务(博彩);2)战略推荐估值仍较为低廉、保费增长好于预期的保险板块;3)短期继续配置高股息个股。

关注个股

结合广发海外行业各研究团队的观点,建议关注:澳博控股(00880HK)、银河娱乐(00027HK)、中粮肉食(01610HK)、周大福(01929HK)、吉利汽车(00175HK)、中升控股(00881HK)、瑞声科技(02018HK)、腾讯控股(00700HK)、金山软件(03888HK)、网龙(00777HK)、新天绿色能源(00956HK)、金风科技(02208HK)、海螺创业(00586HK)。

风险提示

美元、美债收益率大幅上行;国内信用政策持续收紧;盈利不达预期;贸易战升级的风险。