下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外何翩翩团队

新濠国际发展(00200):业务中规中矩,唯回购或有效刺激股价,提至增持

业绩中规中矩,VIP流水疲软唯靠高赢率,赌桌+客流拉动中场

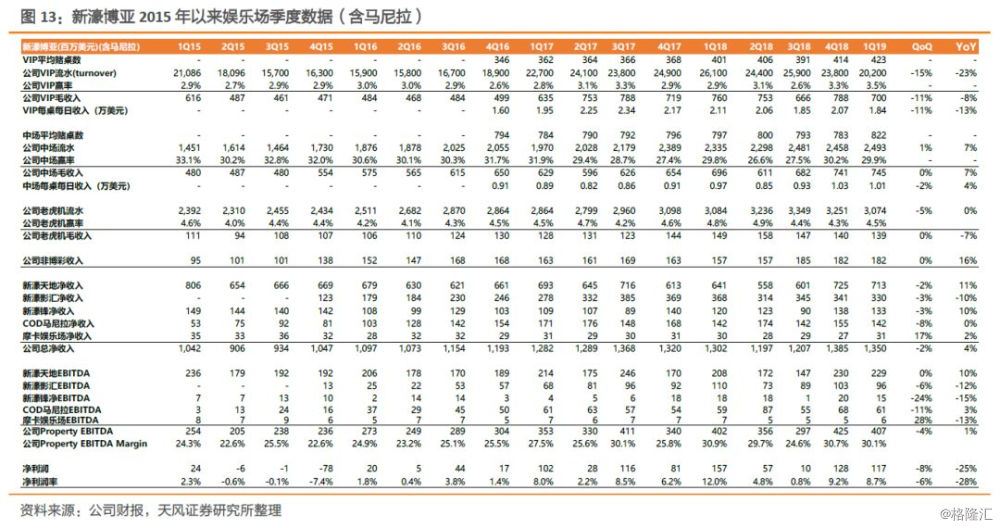

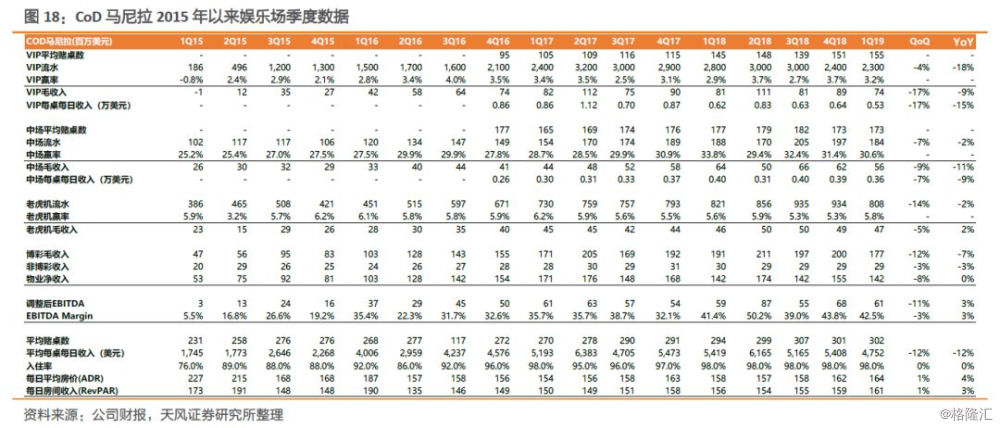

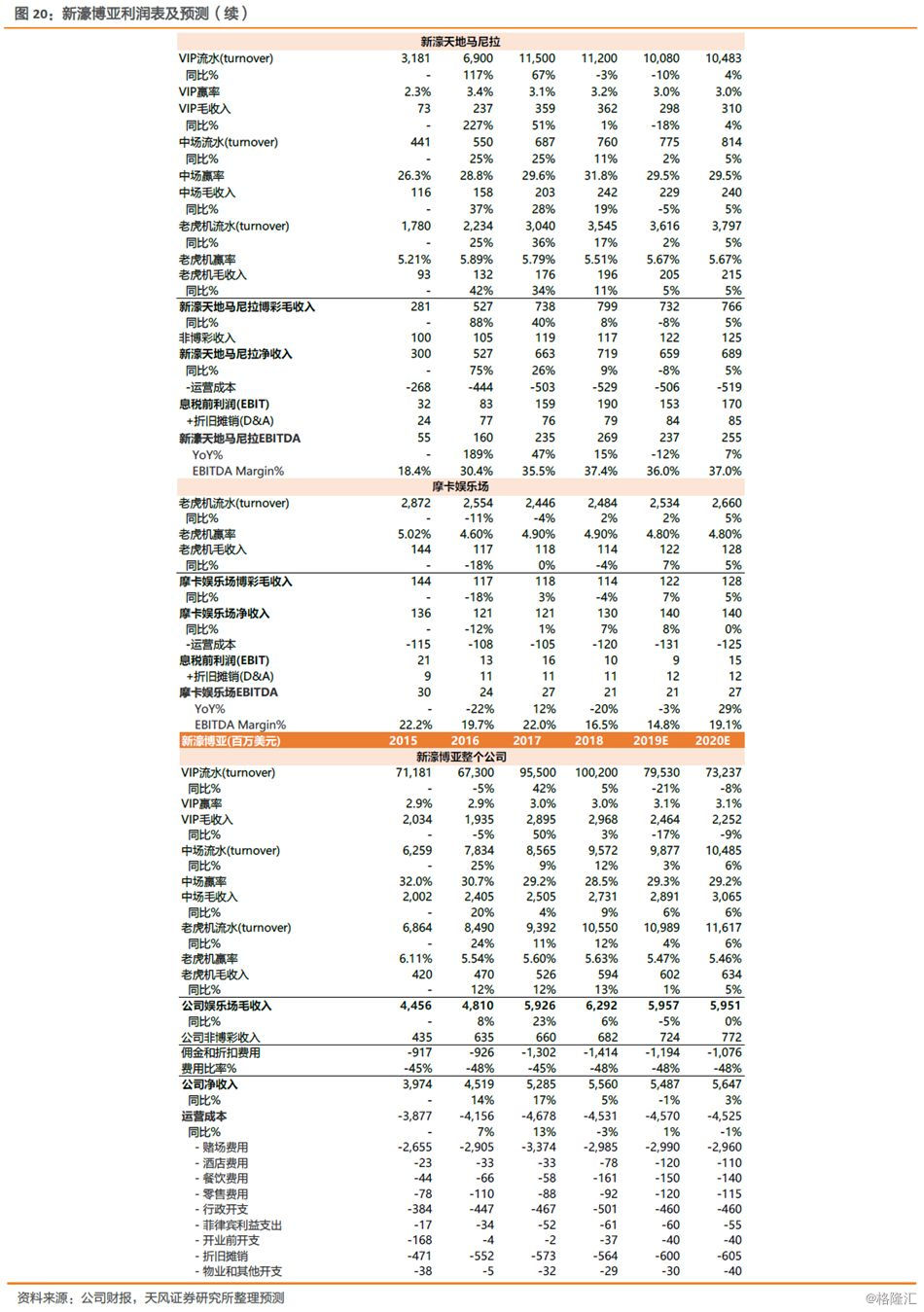

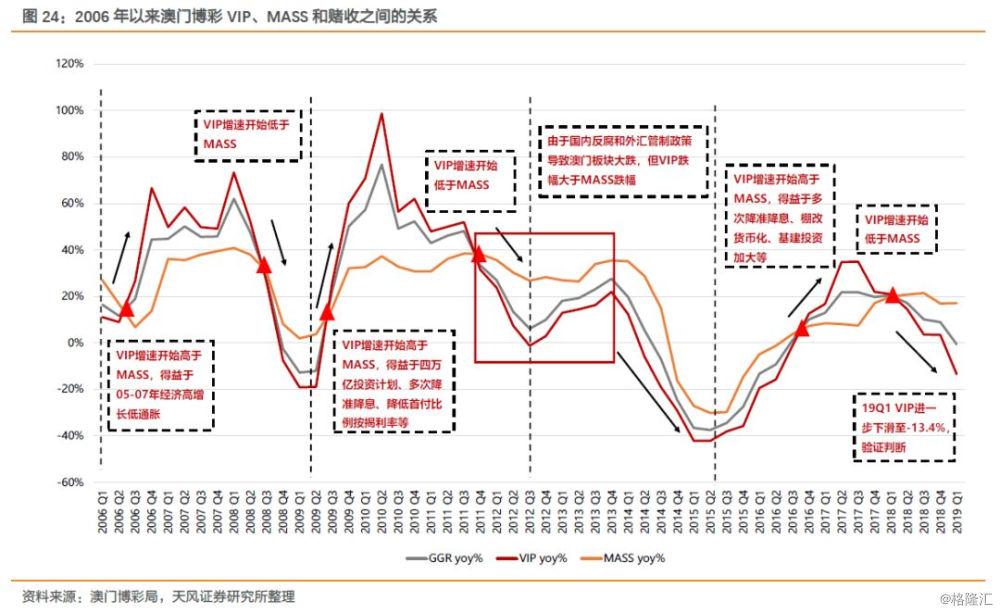

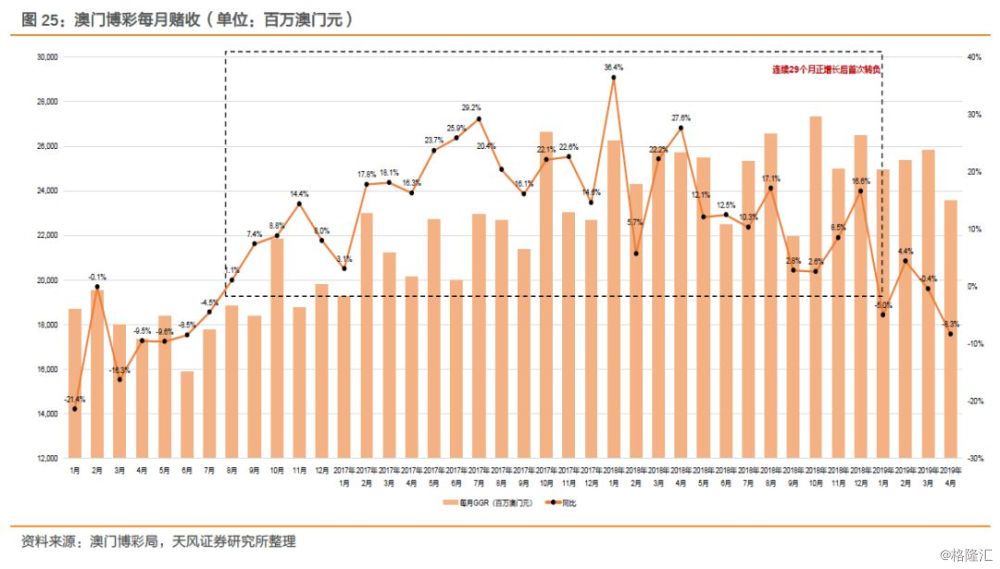

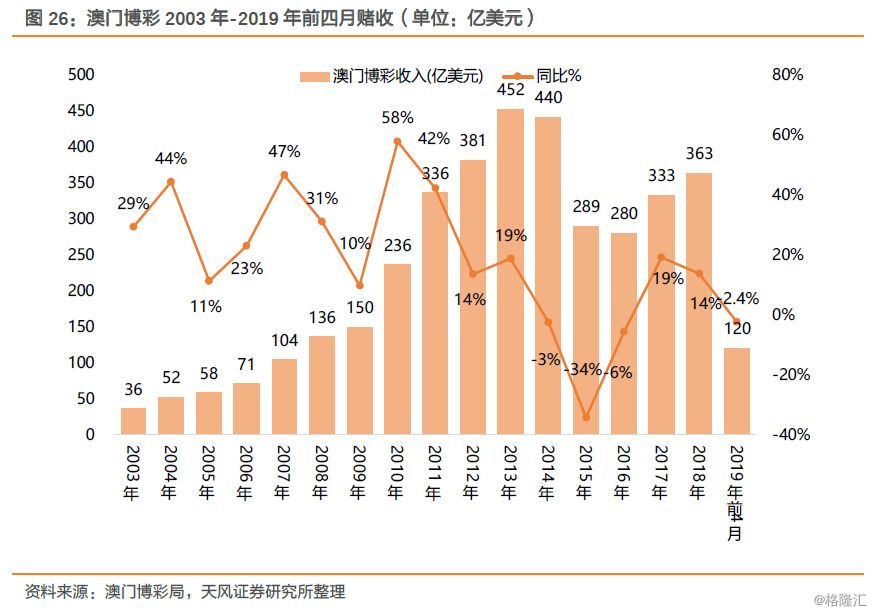

港股新濠国际发展(200.HK)子公司美股新濠博亚(MLCO.US)发布19Q1财报:净收入13.6亿美元,同比增4%,低于预期的13.8亿美元;物业EBITDA达4.07亿美元,同比增1%,低于预期的4.2亿美元。澳门博彩业务(剔除马尼拉):博彩毛收入-1%、VIP -8%、中场+9%,对比行业的0.5%,-13.4%,+17.2%,而本季非博彩同比增16%,带动EBITDA仍维持正增长。VIP方面,公司本季虽然同比新增10张赌桌,但流水较疲软同比跌23%,而公司本季赢率较高(19Q1 3.5% V.S. 18Q1的2.9%),让毛收入收窄至-8%,每日单桌收入同比跌13%。值得注意的是,公司18Q4-19Q1连续两个季度VIP赢率高达3.3%和3.5%,对比历史平均的2.9%。中场方面,公司本季同比新增30张赌桌也吸引到普通中场客流,赢率持平下流水和毛收入同比分别增8%和9%,但仍然弱于行业,其中高端中场较为疲软。

新濠天地新增40赌桌但赌收转码一般;新濠影汇受VIP赌厅即将关闭影响

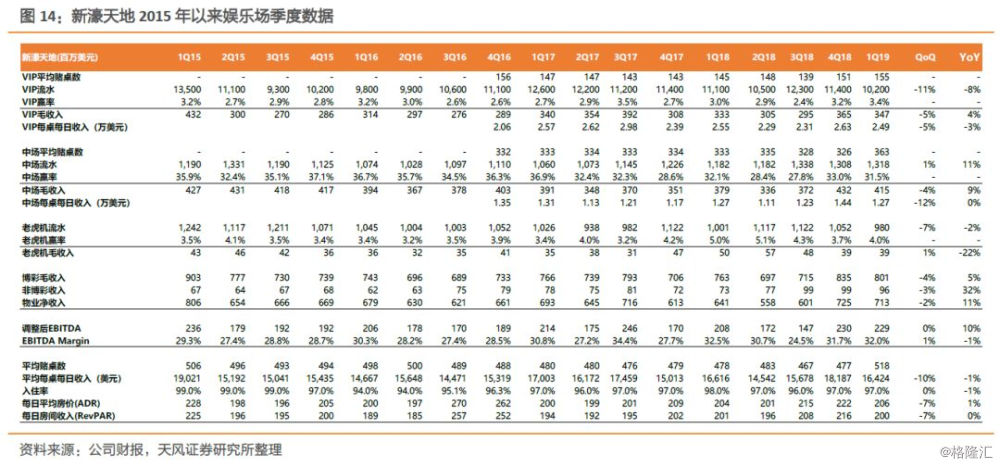

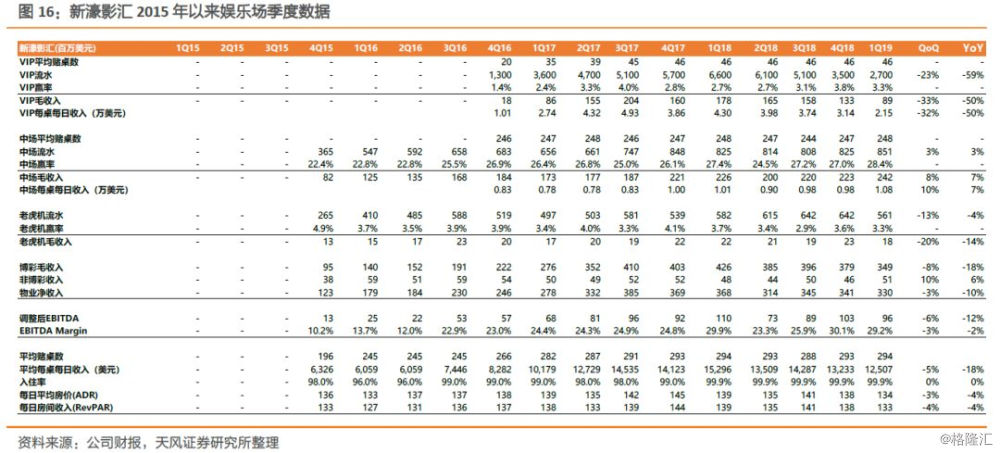

娱乐场方面,新濠天地本季新增40张赌桌但赌收转码一般,净收入和物业EBITDA同比分别增11%和10%;其中VIP流水同比跌8%,唯本季VIP赢率较高(19Q1的3.4%V.S.18Q1的3.0%),让毛收入同比增长4%。本季VIP中介新赌厅在1月装修有所影响,但太阳城、德晋新赌厅已分别在1月18日和2月12日翻修后重开。新濠天地中场流水和毛收入同比分别增11%和9%,但高端中场较疲软,整体每日单桌收入同比也仅持平。新濠影汇整体疲软,VIP流水和毛收入分别同比跌59%和50%,鉴于新濠影汇将在2020年关闭VIP赌厅导致客户流失;中场流水同比仅增3%,唯本季中场赢率较高(19Q1的28.4%V.S.18Q1的27.4%),让中场毛收入同比增7%。

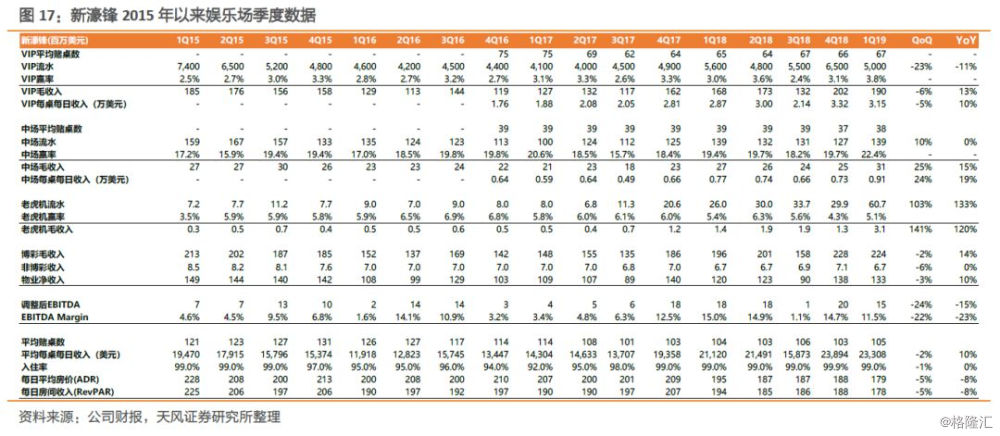

其他物业方面,新濠锋虽然VIP和中场流水同比分别为-11%和0%,但VIP和中场持续性高赢率让毛收入同比增13%和15%。国际方面,马尼拉本季VIP也较疲软,VIP流水同比跌18%靠赢率让毛收入收窄至-9%,中场流水和毛收入同比分别为-2%和-11%。新濠博亚仍在积极布局日本大阪赌牌,但尚未公布进展程度。此外,母公司新濠国际在塞浦路斯在今年将开幕2家卫星娱乐场,已有的2家卫星赌场尚未公布实质性业绩贡献,预计将在19H1半年报中有所体现;塞浦路斯的旗舰赌场地中海新濠天地(City of Dreams Mediterranean)工程已在4月开始,预计于2021年开幕。

依靠回购但业绩中规中矩,新濠国际(200.HK)TP从16港元提至 18港元,新濠博亚(MLCO.US)从20美元提至23美元,从“持有”提至“增持”

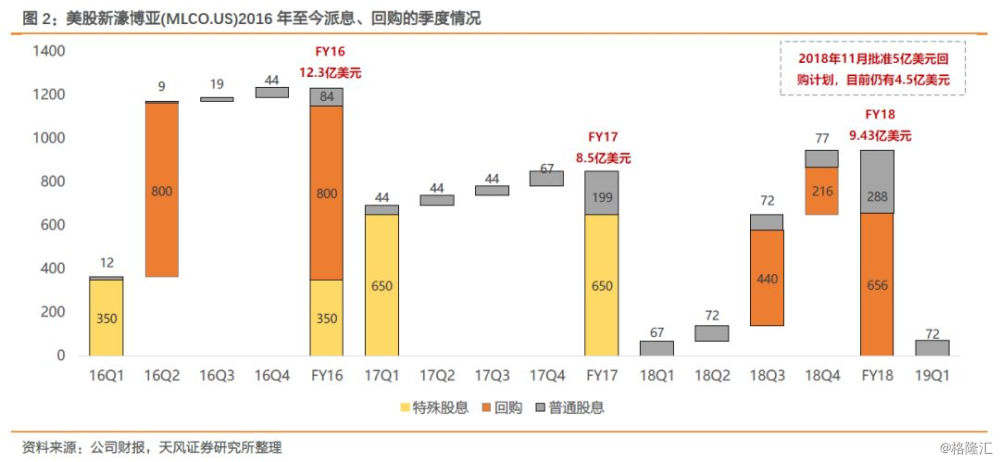

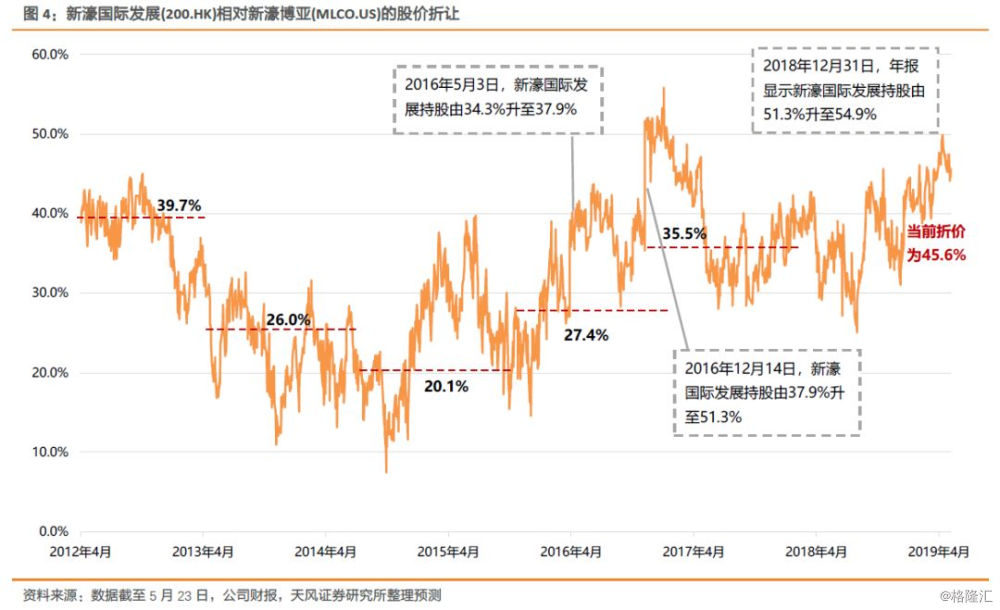

我们认为新濠本季VIP流水较为疲软,唯依靠高赢让整体赌收表现中规中矩,加上公司近期采取积极回购政策,有望为港股新濠国际(200.HK)和美股新濠博亚(MLCO.US)带来支撑。回顾17年至今新濠国际(200.HK)回购历史,公司常在14-16港元水平连续回购提振情绪(如17年5月、和18年11月),而公司在5月21日-23日已斥资0.96亿港元连续3天进行回购,平均价格为15.9港元。此外,美股新濠博亚在18年11月批准的为期3年5亿美元的回购计划,目前仍有4.5亿美元额度,本季美股派息政策也较积极(本季派息0.72亿美元,高于18Q1的0.67亿美元)。

虽然新濠天地VIP业务或受中介赌厅装修完毕带来边际改善,但新濠影汇受VIP赌厅关闭带来业绩压力将在2019年延续。目前新濠博亚9.1x的12m Forward EV/EBITDA低于历史平均的11.2x。我们预测2019年EBITDA同比跌7%达12.7亿美元,给予2019年10.0x EV/EBITDA,对比彭博9.4x,我们将美股新濠博亚(MLCO.US)目标价从20.0美元提至23美元,从“持有”提至“增持”评级。同时受港股回购影响,我们认为母公司新濠国际(200.HK)相对新濠博亚的折让或从目前45%收窄至35%,对应目标价从16港元提至18港元,从“持有”提至“增持”评级。

风险提示:政策收紧,VIP和中场业务竞争分流,回购力度减弱等

报告来源:天风证券股份有限公司

报告发布时间:2019年5月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。