下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

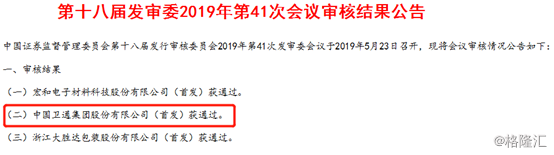

5月23日,证监会官网显示宏和电子材料科技股份有限公司、中国卫通集团股份有限公司(下称“中国卫通”)、浙江大胜达包装股份有限公司的首发事项获通过。

(图片来源:证监会官网)

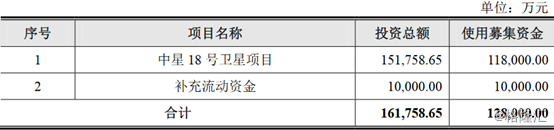

其中的中国卫通此次计划登陆主板,拟公开发行不超过4亿股,募集资金约为12.8亿元,其中1亿元用来补充流动资金,其余将投向中星18号卫星项目。

(图片来源:中国卫通招股书)

据格隆汇查阅的资料显示,中国卫通成立于2001年11月,公司主要从事卫星空间段运营及相关应用服务,主要应用于卫星通信广播。该公司是中国境内唯一拥有商用通信广播卫星资源的卫星运营企业。截至招股书披露日,公司共运营管理着14颗商用通信广播卫星。

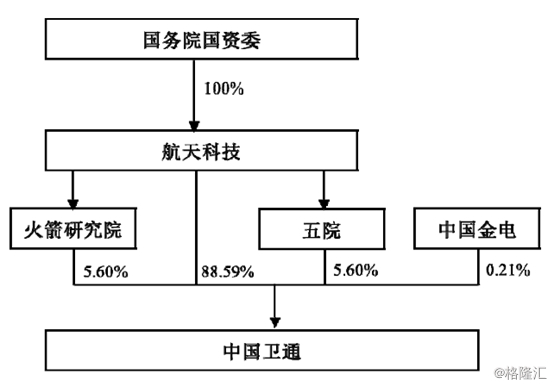

目前,公司的控股股东、实际控制人为中国航天科技集团有限公司,通过直接及间接持股的方式持有中国卫通99.79%的股权。

(图片来源:中国卫通招股书)

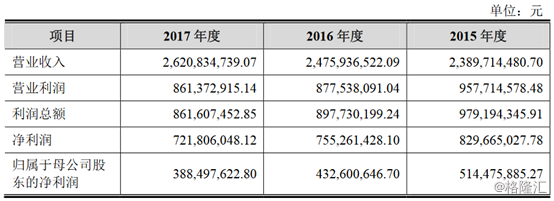

招股书显示,中国卫通在2015年至2017年实现的营业收入分别为23.9亿元、24.76亿元和、26.21亿元,呈逐年增加的趋势;同期的归母净利润分别为5.14亿元、4.33亿元和3.89亿元,则在逐年下滑。

(图片来源:中国卫通招股书)

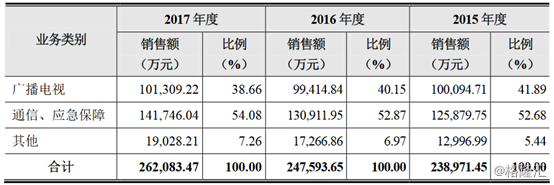

分业务类别来看收入情况,中国卫通的收入主要依靠2大块,分别是广播电视业务和通信、应急保障业务。报告期内前者的收入占比分别为41.89%、40.15%、38.66%,后者的收入占比则为52.68%、52.87%、54.08%。而其他业务的收入占比则不足10%。

(图片来源:中国卫通招股书)

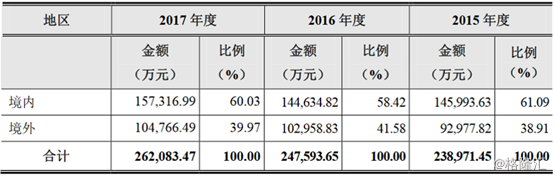

分地区来看收入情况,报告期内,中国卫通在境内的营业收入分别为14.6亿元、14.46亿元、15.7亿元;同期在境外实现的营业收入分别为9.3亿元、10.3亿元、10.48亿元。

(图片来源:中国卫通招股书)

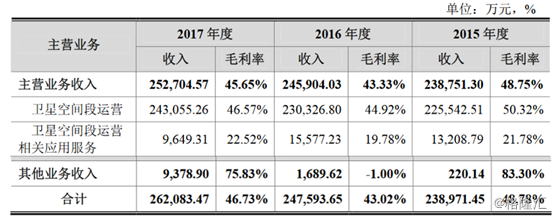

从该公司各项业务的毛利率来看,卫星空间段运营在报告期的毛利率分别是50.32%、44.92%、46.57%;同期卫星空间段运营相关应用服务的毛利率分别为21.78%、19.78%、22.52%;同期其他业务的毛利率分别为83.3%、-1%、75.83%。

总体来看,占总收入比例较大的主营业务的毛利率还比较稳定。

(图片来源:中国卫通招股书)

而关于报告期内净利润连续下滑的原因,中国卫通表示主要是由于卫星资产折旧、资产减值损失、委托理财收益等特定因素导致的。

如该公司的中星9A卫星在2017年6月因火箭原因未能到达指定位置,中星9A通过消耗自身燃料运行至预定轨道导致使用寿命减少。经评估,中星9A的使用寿命剩余4.04年。

2017年12月,中国卫通已收到中国人保关于中星9A卫星损失的全部理赔款1.49亿美元,受益于获得了理赔,上述事项对净损益不产生影响。不过,鉴于中星9A的使用寿命减少中国卫通对中星9A进行了减值测试,2017年计提资产减值损失5047.09万元。

值得一提的是,中国卫通所处的行业中有非常多实力强劲的竞争对手。

招股书显示,截至2016年底全球共有40余家主要固定通信卫星运营商。其中按业务收入规模进行排名的前三位分别是SES、Intelsat、Eutelsat,三者业务收入合计达到行业收入总规模的54.20%,中国卫通按照业务收入排名第六位。

具体来看,SES是一家总部位于卢森堡的卫星运营商。根据SES 2017年年报,截至2017年年末,该公司运营超过60颗通信卫星,总资产146.22亿美元,2017年度营业收入23.00亿美元。

Intelsat是一家总部位于美国的卫星运营商。根据Intelsat 2017年年报,截至2017年12月31日,该公司运营约50颗通信卫星,总资产126.10亿美元;2017年度营业收入21.49亿美元。

此外,行业内还有Eutelsat、Telesat、SP Jsat等排名靠前的公司。

不过,中国卫通凭借丰富的运营经验和良好的客户口碑在中国国内市场中占据着绝对的竞争优势,其市场占有率达到了80%。

虽然,中国卫通在国内一家独大,但是该公司同样存在着一些风险点。

一是随着全球范围内通信卫星运营商数量增加,卫星研制水平不断进步,使得卫星转发器带宽供给量呈明显上升趋势,在境外部分国家和地区出现了传统的C、Ku频段资源供给大于需求的情况,市场竞争较为激烈。

同时,中国卫通主要客户多为大型企业,其市场议价能力较强。基于竞争对手及主要客户的压力,该公司可能面临主要服务价格下降的风险,从而影响公司整体的盈利能力。

二是中国卫通下属公司亚太卫星是一家香港上市公司,运营管理着4颗通信广播卫星,主要在境外市场开展空间段运营服务。

报告期内,公司境外业务收入占营业收入的比例分别为38.91%、41.58%和39.97%,境外业务占比较大,容易受到业务所在地相关法规政策差异、经营环境差异以及汇率变化等因素的影响。

三是该公司在报告期内的关联采购占采购总额的比重较大。报告期内,中国卫通向航天科技下属单位的采购金额分别为10.22亿元、14.05亿元、14亿元,占当期采购总额比例分别为41.33%、60.58%和53.78%。

对于关联交易占比大的原因,中国卫通在招股书中解释称,一方面是因为五院和火箭研究院拥有完整的技术体系,另一方面则是为满足国家战略安全需要和自身商业卫星发射运营需求。

从中国卫通行业前景来看,截至2016年底,全球共有40余家主要的固定通信卫星运营商,卫星转发器带宽容量为735GHz,使用容量为422GHz,使用率为57.30%,为4.1万余个广播电视频道提供传输服务,2016年总收入为113亿美元。

在2006年至2014年,全球固定通信卫星运营行业总收入由81亿美元增长至123亿美元;但由于在拉丁美洲、撒哈拉以南非洲等部分市场中,行业新竞争者逐渐进入、原有经营者区域性扩张以及价格竞争加大,导致2015年、2016年行业总收入有所下降。

(图片来源:中国卫通招股书)

随着运营商对于竞争环境的不断适应,固定通信卫星运营行业的发展前景预计将逐渐好转。

从整个行业来看,中国卫通所处行业比较特殊,虽然面临着一些国外上市公司的竞争,但好在行业发展前景不错。虽然,相较于行业内排名靠前的一些公司而言,中国卫通在资金实力、用户数量等方面还存在劣势,但是背靠航天科技等股东,中国卫通有望在未来迎头赶上竞争对手的发展步伐。