下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:汇丰

评级:买入

目标价:2.3港元

财富管理为新发展方向:作为处于领先地位的香港券商,国君国际业务线已非常多元化,不再是以传统的经纪、投行为主。2018年10月,公司成立新的财富管理中心服务高净值客户。我们预期,新的获客渠道将对整体业务带来正面影响,例如孖展、金融产品等业务亦将受益,金融产品之前是机构为主的客户。

随市场恢复而恢复:今年股票市场依然有一定波动,但债券市场今年表现良好(亚洲美元债指数按年升5%,2018年为负数)。我们认为,公司应该在交易及做市收益方面看到复苏迹象,根据2018年报显示,公司接近90%市场仓位属于债券持仓。而且,公司股票承销业务今年继续复苏。根据彭博排行榜,公司总承销金额达到33亿港币位列第8(2018年同期排16)。

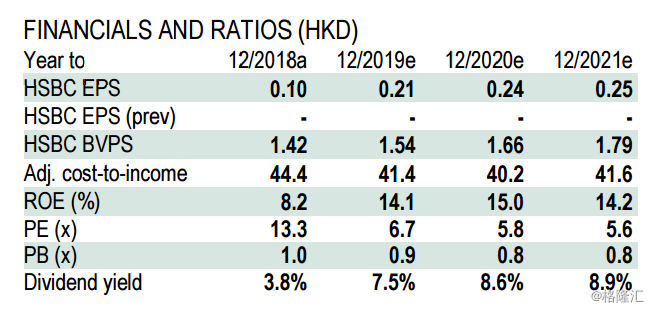

估值及风险:维持“买入”评级,目标价格2.3港元。我们以市帐率基础的估值方式去衡量1788目标价,主要假设包括中期ROE14%,中长期增长率5%,股权成本11%(基于3%的无风险收益率、4%的市场溢价,2倍Beta)我们目标价2.3港元,还基于2019年预计1.5倍PB的假设。股价蕴含潜在上升空间65.5%,我们维持“买入”评级。

下行风险:1)股票市场发生剧烈恶化;2)DCM行业竞争加剧;3)结构性产品出现信用及对手方风险;3)跨境市场开放对香港资本市场造成的不利影响。