下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,旷世控股向港交所递交上市申请资料。

作者 | 如梭

来源 | IPO那点事

数据支持 | 勾股大数据

2019年5月15日,旷世控股向港交所递交上市申请资料,显示其独家保荐人为兴证国际,主要产品为蜡烛和家居香薰。

旷世控股有限公司始创于1999年,为中国家居装饰品的知名原设计生产商及供应商,而主要经营附属公司宁波旷世远东蜡业礼品有限公司。于2004年开始在于欧洲出售家居装饰品。多年来,其已于欧洲建立及扩展客户群,产品远销法国、英国、荷兰、德国、加拿大及澳洲等20个国家及地区。

据弗若斯特沙利文报告,于2018年,按制造及销售蜡烛的收益计,旷世控股于中国排名第二,按制造及销售家居香薰的收益计,于中国排名第四。

1

蜡烛收益占比70%+,

ODM销售占比近97%

旷世控股的家居装饰品包括蜡烛、家居香薰及家居饰品,消费者将其广泛用于改善室内环境及气氛。而蜡烛及家居香薰为大众日常生活中的受欢迎消费品。于不同文化中的用途历史悠久。

于2016、2017及2018财年,集团来自蜡烛的收益分别占总收益72.8%、73.1%及70.0%,家居香薰的占比分别为11.1%、10.4%及14.6%,而家居饰品的占比分别为16.1%、16.5%及15.4%。显而易见,蜡烛为旷世控股向客户出售的主要产品。

家居香薰产品方面,于近三年的收入中所占份额最少,但其增长率表现超越蜡烛及家居饰品。于2016-2018年,旷世控股整体毛利率分别为21.3%、21.6%及24.1%,其中2018毛利率较2017高出2.5%,主要反映在家居香薰产品毛利率由2017年的17.2%大幅增至2018年的28.4%。可见家居香薰产品已成为公司赚取收益的动力。

就家居饰品而言,由于多种产品生命周期相对较短,且顾客品味持续改变,来自该产品分类的收益波动较大。往绩记录期,旷世控股提供及出售逾1000种家居装饰品,设计、尺寸、香气及成分各有不同。

产品图片

这位业界大佬的业务模式主要分为两块,即ODM销售及品牌销售。

于2016、2017及2018财年,该公司来自ODM销售所得的收益占总收益分别为96.8%、97.2%及96.8%,品牌销售的收益分别占总收益3.2%、2.8%及3.2%。可见该公司的业务主要以ODM基础进行。

所以这家公司的ODM业务究竟是什么?

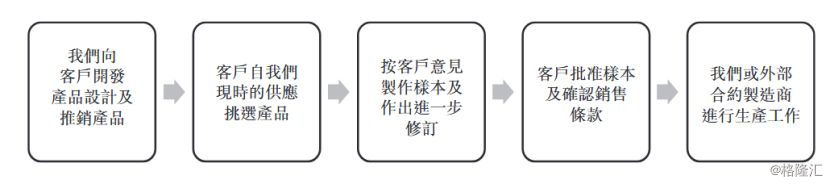

简单来说,就是客户看上了旷世控股的设计及制造能力,令其设计并制造其所需的产品,生产完成后再贴上客户的商标。具体ODM业务模式的流程如下图。

首先,公司需要向客户开发及推销产品,展示其自身的设计及制造能力。客户若是看上,则可能接受原有的产品设计或向公司提供构思以作出进一步量身订制。对产品的设计及规格达成一致后,将以自置生产设施或透过外部合约制造商开始进行大量生产。最后,制成品根据客户的指示进行包装和贴标。

2

针对海外,

欧洲成为主战场

旷世控股的产品以出口为主,主要针对海外市场。于2016-2018财年,海外顾客分别占同期总收益的98.8%、99.0%及98.8%,而欧洲为其最大的地区市场,欧洲分部占总收益分别72.5%、74.1%及76.3%。

客户大多为知名家饰零售商或批发商,如法国知名家居品牌「J.J.A.」、荷兰知名贸易公司「Koopman」及欧洲百货公司的采购代理「Top Marketing」等。

2016年,旷世控股开始向分销商销售自家品牌「Fumare」及「Aromart」蜡烛及家居香薰的特选产品线,而该等分销商主要向北京、上海及广州等中国主要城市的消费者销售产品,目标客户为中国及澳洲的中高端消费市场。

2017年,旷世控股收购澳洲公司Neobee的80%股份,拟通过经营该公司于澳洲销售及买卖家居装饰品。

资料来源:弗若斯特沙利文

旷世控股旨在透过努力开发中国及澳洲等不同地域市场降低单一市场的销售集中度,以于可见未来实现收益来源多元化,但欧洲仍为其产品的最大市场,收入的增长也主要取决于其于欧洲的销售业绩。

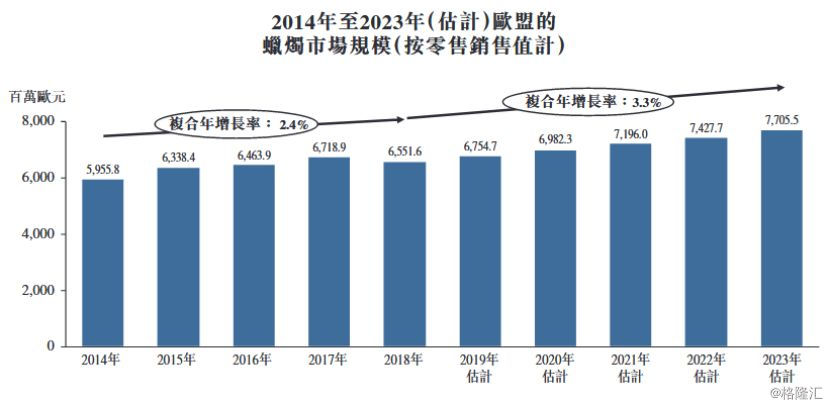

另一方面,我们可以观察到欧洲市场存在的增长机会。根据弗若斯特沙利文报告所示,欧盟为2018年全球主要蜡烛及家居香薰消费市场。于2018年,欧盟蜡烛消费占全球总蜡烛消费的43.4%,金额为151亿欧元。

其中,欧盟以零售值计蜡烛的市场规模由2014年59.56亿欧元增加至2018年65.52亿欧元,2014年至2018年的复合年增长率为2.4%。欧盟以零售值计家居香薰的市场规模由2014年15.43亿欧元增加至2018年19.4亿欧元,复合年增长率5.9%。该报告预测,欧盟蜡烛及家居香薰的零售值将于2018年至2023年分别增加3.3%及6.3%。

蜡烛的利润率较低,价格竞争激烈,新参与者难以在短时间内建立分销网络及增加销售。且大部分中国制造商将蜡烛出口至欧洲及美国,需要成熟及稳定的销售网络或OEM/ODM能力有效确保稳定的客户基础及促进制造商建立品牌影响力。而在家居香薰产品市场方面,对于制造商而言,建立分销网络与设立生产线极为重要,缺乏足够资金的新参与者或会难以建立大型生产线,以致未能于市场内竞争。

3

结 语

旷世控股绝大部分产品乃按ODM基准制造及销售,而其产品可附有客户的品牌名称或商标,客户及其下游客户透过其自身的分销网络或渠道于市场上销售产品。而近三年来,该公司ODM销售占总收益的百分比均为95%以上。

因此,旷世控股的业务在很大程度上取决于客户及其下游客户的品牌接受及认知度、分销网络及营销策略。任何有关他们或他们品牌的负面消息,均会为消费者对他们产品的接纳程度带来不利影响。若客户未能能成功销售其产品或维持竞争力,他们可能不会订购新产品或减低订单数量,从而对旷世控股的业务造成重大不利影响。

另一方面,消费者可能会临时下达大量订单,因此可能会令旷世控股的资源出现紧张情况。该公司未必能于有限时间内增加其制造产能或外判生产以应付客户的需求,因此可能会流失商机甚至流失客户。

此外,该公司的业务很大程度上视乎出口销售的表现,销售情况极容易受海外市场的不利经济或社会或政治状况所影响。

旷世控股经历约20载,于产品中注入创意及概念备受赞赏,有世界各地的客户基础及多种的销售渠道,所拥有的综合生产设施也有助其达致规模经济效益。从海外市场来看,旷世控股的销售渠道及规模还算得上稳健,但产品的市场渗透率仍需提高。迄今为止,在中国的业务发展并未算顺利,若要打开中国市场,在提高品牌知名度方面仍需要加强。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。