下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

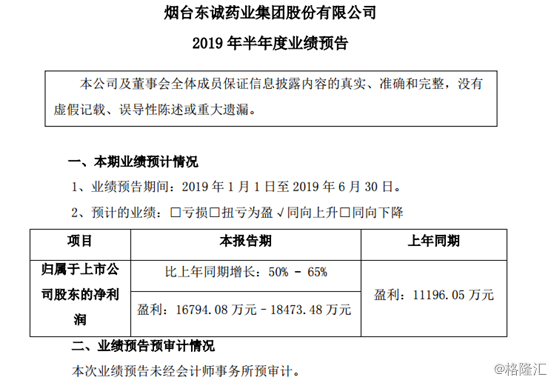

5月22日晚间,东诚药业(002675.SZ)发布二季度业绩预告,预告显示,二季度公司归母净利润同比增长50%-65%,预计盈利1.68亿元至1.85亿元,业绩超市场预期。

(资料来源:公司公告)

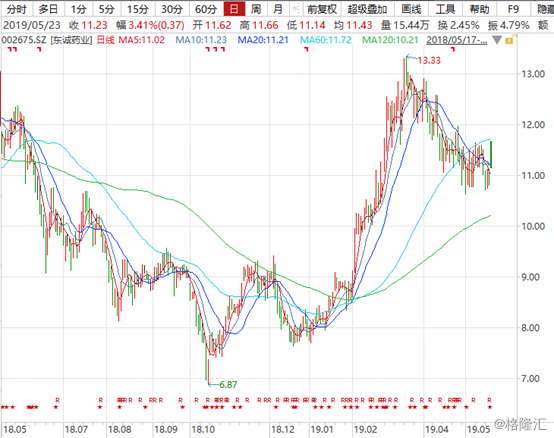

受此消息的影响,今日早盘公司股价大幅高开7%,午后,公司股价开始下滑,截止收盘时间,公司股价涨3.41%,收11.23元/股。

(资料来源:wind)

业绩超预期的原因

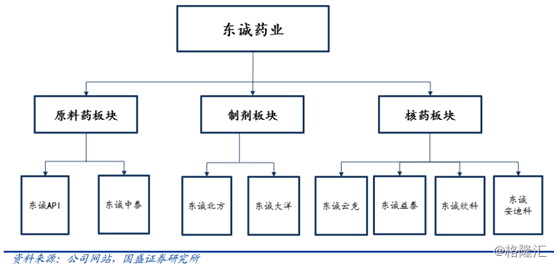

格隆汇app显示,公司作为国内生化原料药生产基地之一,同时逐渐发展制剂板块业务,后通过外延相继并购成都云克药业、上海益泰医药、东诚欣科、南京江原安迪科,完成公司从生化原料药到核药板块的布局。东诚药业现已发展成为一家覆盖生化原料药、中成药、化药、核药四大领域,融药品研发、生产、销售于一体的大型制药企业集团。

公司主要产品为肝素钠原料药、肝素钙原料药、硫酸软骨素以及绒促性素等注射剂。

公告表明,半年报公司业绩超预期主要是肝素钠系列产品价格上涨引起销售收入增长,核药产品原有市场销售持续增长以及南京江原安迪科正电子研究发展有限公司新增核药中心投产导致销售收入增长。

据悉,肝素具有强大的抗凝血效果,被广泛应用于心脑血管手术、关节臵换、透析等各类手术和治疗中,是临床首选抗凝血药物。

其上游主要是以猪小肠粘膜为起始物,经过树脂吸附之后获得肝素树脂,再经过纯化获得粗品肝素钠,产业链最上游为生猪:猪小肠→肝素粗品→肝素原料药→肝素制剂。

今年以来,肝素价格确实出现较大幅度的上涨,19年3月肝素出口平均单价为5961.65美元/千克,同比上涨3.6%。

(资料来源:wind)

肝素的上涨主要受非洲猪瘟的影响,短期生猪供给量减少,导致肝素上游猪小肠供给减少。此外,肝素结构复杂,无法化学合成,只能从猪小肠中提取,小厂附加值较低,占一头猪整体价值不到1%,因此企业不会因为肝素粗品的缺乏而增加生猪的养殖。

同时下游肝素制剂需求依然旺盛,肝素制剂企业库存水平较低。目前国内肝素类注射剂用量相对较少,肝素原料主要为出口销售(出口约占总出产量的 80-90%),随着非洲猪瘟带来的猪出栏量下降,将导致小肠供应和肝素粗品生产量的下降,因此肝素价格有可能继续上行。

另外,公司收购的安迪科于2018年二季度开始并表,2018年一季度仅以48.55%股权计入投资收益,净利润约少计1100万元,因此今年二季度业绩高增长有一部分来自安迪科的并表。

19 年来公司在核医药领域持续布局,收购控股广东高尚集团旗下4 家核药房,加速覆盖空白区域;与日本 NMP 公司就诊断和治疗性核药在中国市场的研发、申报和运营达成战略合作意向。聊城和柳州核药房新获 GMP 认证,安迪科旗下取得 GMP 证书的核药房已经增至 11个,覆盖范围继续扩大。

从公司业务布局看,目前公司布局的核医药市场前景较好,且目前国内正处于快速发展阶段,由此可见,公司今年业绩都将有较大的保障。

422家公司发布业绩预告

一季度业绩刚刚结束不到一个月,不少像东诚药业这样的企业已经开始预告半年报业绩情况。据统计,目前A股上市公司发布半年报业绩预告,其中业绩预增、续增及略增合计141家,首亏、续亏、略减、预减共186家。

从披露的数据看,预告净利润下限最高的为海康威视,预计二季度净利润变动范围为-10%至10%,对应的业绩下限为37.33亿元至45.62亿元。

(资料来源:wind)

从业绩增长变动幅度看,半年报预计业绩变动最大的为开尔新材,预计二季度公司业绩同比增长8559.26%至9280.86%,对应的净利润上下限分别为6000万元6500万元。

(资料来源:wind)

同样,2019年半年报预计首亏的企业共计49家,按业绩变动下限排名,合众思壮排首亏榜榜首,预计半年报亏损2250万元至亏损4500万元,变动比例为112.48%至124.97%。

(资料来源:wind)

从已经发布业绩预告的公司看,净利润排名靠前的企业基本上属于A股市场中市值较大的企业。而业绩变动幅度较大的一般为扭亏或者原本盈利基数较小的企业,这类企业可能蕴含比较大的潜力。