下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:推荐

目标价:1.42港元

5月16-17日,国泰君安国际在上海举行了第三届投资高峰论坛,我们邀请了希望教育就投资者关心的问题进行了沟通,要点如下:

2019年指引

1.来自内生增长约1万学生,学费增长约3-5%。受惠于百万扩张计划,集团今年单招和统招的学额将比去年增长较多(公司3月业绩会曾称今年新增单招学额为4,703名,同比提升40%)。目前学校容纳率70%,学生人数增长仍有空间。预期未来3-5年学生人数10%,学费3-5%,即年复合增长率为15%。

2.手上潜在并购标的较多,公司预期今年并购项目2-3个,皆在国内,倾向于本科项目。自建项目3个,分别位于广东和重庆和甘肃,为专科学校。

3.公司预期2019年账上净现金约10亿,经营现金流约7亿,资本开支约3亿,公司的资本支出高峰期已过,未来现金充裕,同时目前尚有20亿银行信贷额度还未使用。

4.公司区别于同行的特色在于,公司自建与并购发展两条路一起走,同时有大股东希望集团的支持。目前公司公告的项目自建为主,不代表公司不关注并购的机会,相反,自建学校pipeline强劲也能从另一个层面来说明公司多年沉淀的办学能力。

政策与集团近况

1.年初至今,政府对教育行业非常支持,包括<职业教育改革方案><教育现代化2035>等多个教育相关文件陆续发布,2019年政府工作报告提出新增100万招生指标等。从去年10月开始地方政府出台很多政策支持教育发展,(如税收减免),从办教育到服务教育转型。我们预计该等利好政策将有望提振集团招生人数。

2.公司旗下学校作为应用型大学,毕业生就业情况较好。我国先进制造业和服务业的人才缺口较大,旗下托普学院的就业较好,由于位于高新区,有华为、联想、中芯国际、飞利浦等公司,为毕业生提供就业机会。另外一所以医学和护理专业知名的天一学院预期今年就业很好,由于我国已经进入老年化时代,65岁老年人口逐年上升。

3.四川文化传媒职业学院迁建简阳有望提升学生人数。该学院截至2018年底有约9,000多名学生,截至目前有1万多学生,准备申请升本科。受简阳政府支持,新校区位于天府新区,以后将发展大学城。根据协议,公司将投入15个亿,多年分批投入。公司承诺建完之后未来10年利润都会重新投入办学,预期2021年投入使用,总容量至少15,000名学生,新校的学生容纳量是目前的一倍。我们预期新校建成后未来几年招生人数有望实现稳健增长。

投资亮点

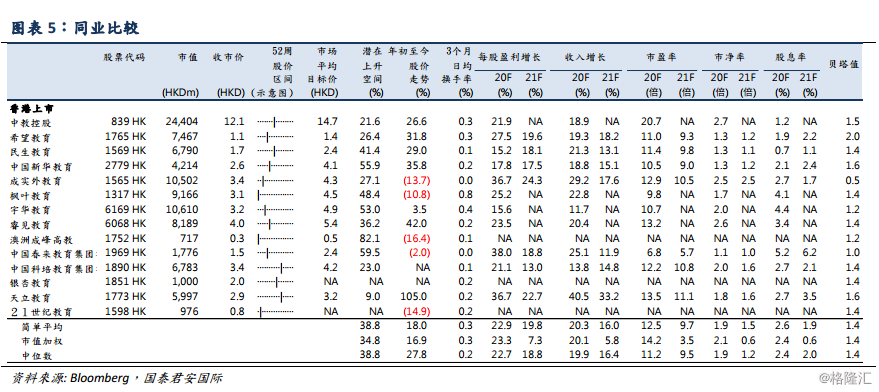

向前看,在维持较快的内生增长之外,我们更看好公司的并购学校能力。2011-2017年公司完成了6个项目的并购,并购价格偏低,而且投后管理能力较强,学生人数增长强劲。举个例子,公司收购完成的贵州财经大学商务学院,收购时候(2015学年)3,000多名学生,现在(2019学年)已经16,000名学生了,年复合增长率超50%。目前公司账上现金充裕(在手现金约30亿)。公司并购逻辑清晰,以人口大省、教育资源供不应求、受地方政府支持为主要标准。公司并购标的估值较为合理,为EBITDA回报率8%,预期通过费用管理等改革3年之后达到15x。

盈利与估值

希望教育作为国内前三大民办高教集团,高效集团化管理,拥有品牌化效应,未来3年业绩增长高速,股东背景雄厚,并购储备丰富,应给予行业头部估值。预计2019-2020年公司每股盈利分别为0.06和0.08元人民币,对应同比增长142%和33.3%。5月21日收市价为1.12港元,对应2019/2020年市盈率为15.7x/11.9x。维持推荐,目标价为1.42港元,对应2019年20倍市盈率,较当前股价有27%上升空间。