下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:21.10港元

项目收购及对现有产能的扩张将推动公司水业务的增长。上实控股截止于2018年末时的水项目组合的日水处理产能合计超过18.5百万吨,公司计划将每年新增约1.0百万吨的日水处理产能以持续扩大其水资源项目组合。我们预计公司的水业务将于未来通过升级扩张现有设施及并购新项目来实现增长。公司于2018年完成了对4个新水务项目的收购。

2019年新推出的优质房地产项目将维持公司的增长。我们预计于2019年来自上实城开和上实发展的核心地产项目的推出将成为公司地产板块的增长驱动引擎。上实城开和上实发展的累计可销售房屋总建筑面积于2018年末时超过了10.4百万平方米,公司同时拥有总面积达1.02百万平方米的投资物业。

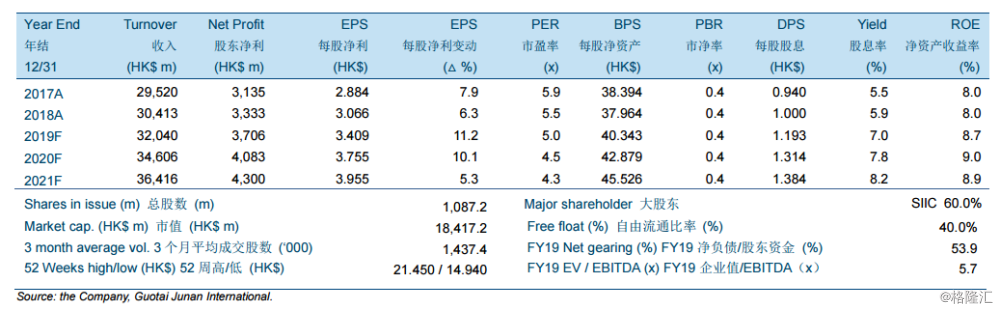

股东净利预计将于2019至2021年间分别录得11.2%/10.1%/5.3%的增长。在2019至2021年总毛利率预测不低于40%以及平均有效税率在40.1%的假设下,公司于2019至2021年的盈利预测分别约为37亿港元/41亿港元/43亿港元。

颇具吸引的低估值且业务具防御性,“买入”。上实控股目前的估值处于一个低位,仅为5.0倍2019年市盈率或4.5倍2020年市盈率。我们基于分部估值法对公司进行评估,并对综合型公司采用了35%的折让。我们21.10港元的目标价相当于6.2倍/5.6倍的2019/2020年市盈率并有24.6%的潜在上行空间。我们对上实控股的评级为“买入”。