下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国信通信程成团队

来源:国信通信

摘要

光环新网是国内领先的第三方中立IDC服务商,目前在北京、上海及周边等一线城市运营机柜数量超过4万个,拥有AWS、阿里、美团、三星等优质客户,随着一线城市IDC监管政策趋严,公司在一线城市丰富IDC资源优势逐渐凸显,建议重点关注:

可预见的3-5年,IDC行业景气度高,需求确定性强

随着移动互联网等行业的蓬勃发展,数据流量呈现爆发式增长,数据中心作为数据集中汇聚和交互的地方,在可预见的3-5年内,行业需求确定性很强;一线城市对于IDC产业监管和限制日益趋严,造成了市场供需失衡,因此一线城市IDC项目稀缺性和价值量将日益提升;中国云计算市场向外资云厂商开放的大趋势逐渐明朗,中长期将有利于上游整个IDC产业不断发展壮大。

公司一线IDC项目储备丰富,云增值业务值得期待

截至2018年底,公司在北京东直门、酒仙桥、亦庄、房山、河北燕郊等地运营存量机柜超过3.8万个,在河北燕郊、上海嘉定、江苏昆山等地不断拓展新项目,为未来增长奠定基础。此外,公司与全球云计算龙头AWS深度合作,未来在云增值业务的拓展值得期待。

自建与零售模式相结合,公司盈利能力领先同行

我们从营收、净利润、机柜规模、机柜租金、上架率、毛利率等多个维度,系统比较了国内外十余家可比公司,使大家对各个公司的竞争优势有个量化认识。公司在运营模式和销售模式两方面的优势,奠定了IDC业务毛利率领先同行的基础。

盈利预测与投资建议

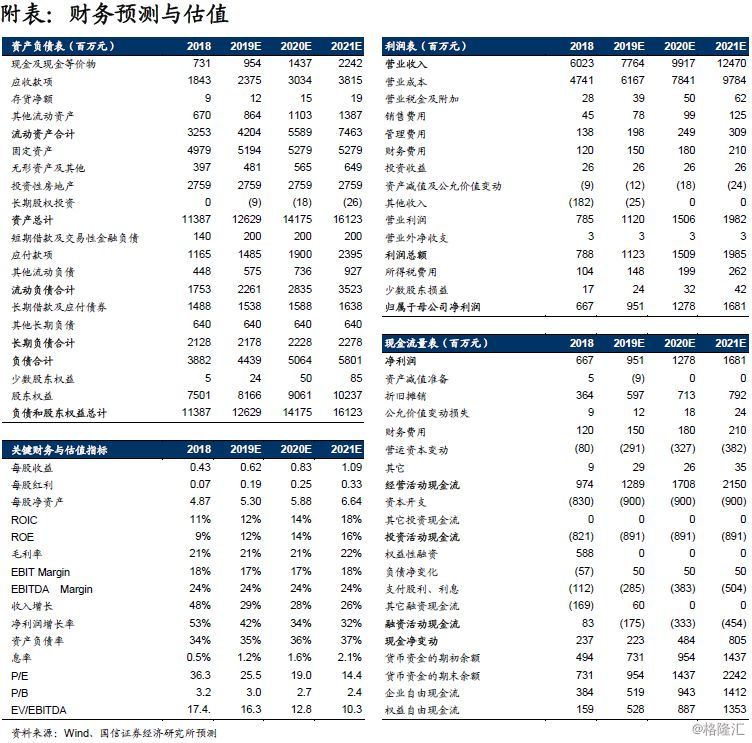

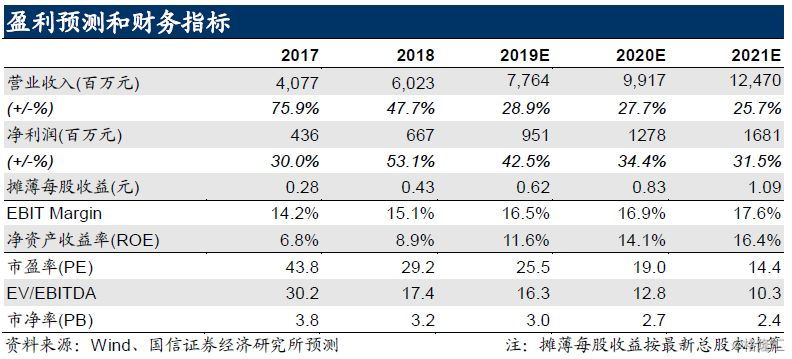

我们看好公司在互联网基础设施领域的领先地位,预计公司2019-2021年营业收入分别为77.64/99.17/124.70亿元,归母净利润分别为9.51/12.78/16.81亿元,同比增速分别为43%/34%/32%,当前股价对应的动态PE分别为26/19/14倍,维持“买入”评级。

投资摘要

1、估值与投资建议

我们认为光环新网的核心优势在于三个方面:第一,一线城市IDC产业监管政策趋严,造成市场供需失衡,公司在一线城市的存量和储备IDC项目稀缺性和价值量提升;第二,公司自建IDC和零售出租相结合的模式决定了盈利能力领先同行;第三,公司与全球云计算龙头AWS深度合作,未来在云增值业务领域的拓展值得期待。我们预计公司2019-2021年营业收入分别为77.64/99.17/124.70亿元,归母净利润分别为9.51/12.78/16.81亿元,同比增速分别为43%/34%/32%,当前股价对应的动态PE分别为26/19/14倍,维持“买入”评级。

2、核心观点与结论

第一,在数据流量爆发式增长的大背景下,数据中心作为互联网数据集中汇聚和交互的地方,在可预见的3-5年内,行业需求确定性很强;

第二,一线城市对于IDC产业监管和限制日益趋严,造成了市场供需失衡,一线城市存量IDC项目稀缺性和价值量将日益提升,公司或将长期收益;

第三,公司在运营模式和销售模式两方面的优势,奠定了公司IDC业务的毛利率遥遥领先其他竞争对手。

3、与市场预期的差异之处

第一,市场对国内IDC公司比较了解,但对海外IDC同行了解不多,我们从营收、净利润、机柜规模、机柜租金、上架率、毛利率等多个维度,系统比较了国内外十余家可比公司,使大家对各个公司的竞争优势有个量化认识。

第二,A股市场一般用PE法对成长股估值,在美股等成熟市场,对于IDC公司采取EV/EBITDA估值,我们分别采用了PE和EV/EBITDA两种方式对公司进行了相对估值。

第三,市场对于国内云计算市场对海外厂商开放比较忧虑,我们阐述分析了云计算市场开放对于国内市场的影响。

4、股价变化的催化因素

第一,公司目前正在继续拓展北京及周边、上海及周边IDC项目,如果有新的优质项目落地,将会对公司股价产生较大有利影响。

第二,中美正在谈判中,如果中国云计算市场监管、IDC市场监管、外商投资负面清单等出现较大政策性变动,可能对公司股价产生影响。

5、主要风险

1、IDC行业竞争加剧的风险。很多公司看好市场需求,加速扩建和新建IDC项目,可能存在局部区域数据中心集中投放,短期供过于求的风险;

2、AWS中国发展不及预期的风险;近期,中美贸易摩擦不断,AWS属于美国企业,在国内市场业务拓展存在一定不确定性;

3、云计算、IDC行业政策性风险。未来一线城市以为其他城市是否出台相关政策,具有一定不确定性;目前外资企业无法独立获得IDC和云计算牌照,未来政策是否放开具有一定不确定性。

1、估值与投资建议

我们采用绝对和相对估值两种方法来估算公司的合理价值区间,由于估值参数选取具有一定主观性,估值区间仅供参考,不作为投资依据。

1.1 相对法估值(PE与EV/EBITDA)

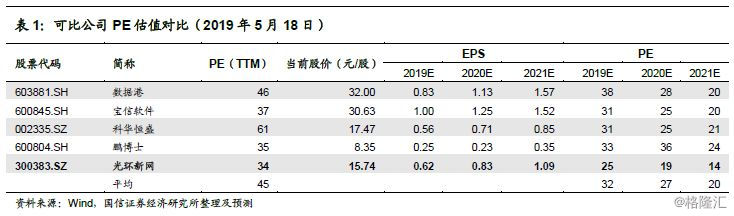

光环新网主要从事IDC及增值业务,国内IDC市场正处于快速发展期,公司近年业绩增长迅速,可作为成长股看待。首先,我们选取数据港、宝信软件、科华恒盛、鹏博士几家可比公司,使用PE法对公司进行相对估值。

从可比公司估值来看,光环新网2019-2021年的PE均处于可比公司中低位,可比公司2019年估值范围为31-38倍,平均估值为32倍,公司仅为25倍。

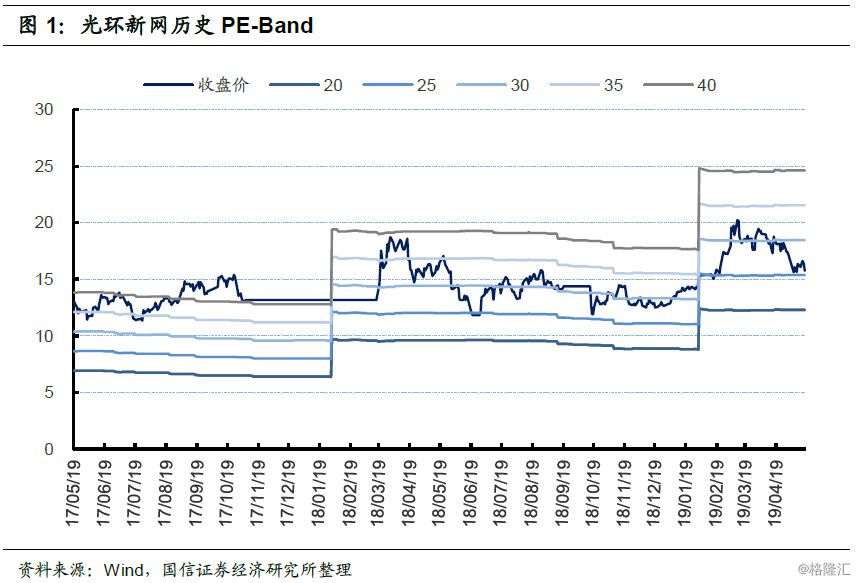

参考光环新网历史PE-Band,我们可以看到,公司历史的估值区间在25-40倍之间波动,估值中枢为30倍。

根据PE估值,我们认为,光环新网2019年的合理估值区间为25-32倍,对应的股价为15.50-19.84元/股(EPS为0.62元/股)。

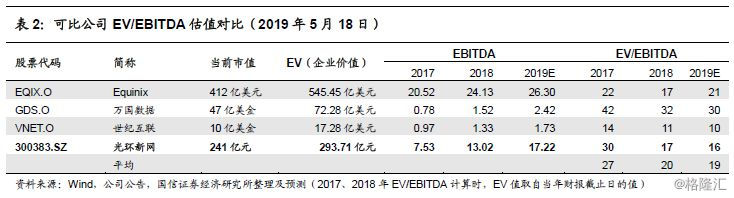

由于IDC行业与房地产行业商业模式比较类似,在美股等成熟资本市场,一般也采用EV/EBITDA法进行估值。我们选取Equinix、万国数据、世纪互联几家美股上市可比公司,使用EV/EBITDA法对公司进行相对估值。

从可比公司估值来看,光环新网2019年的EV/EBITDA处于可比公司中低位,可比公司2019年估值范围为10-30倍,平均估值为19倍,公司为16倍。

根据EV/EBITDA估值,我们认为,光环新网2019年的合理估值区间为15-19倍,对应的股价为14.33-18.79元/股。

我们采用相对和绝对估值两种方法来估算公司的合理价值区间,由于估值参数选取具有一定主观性,估值区间仅供参考,不作为投资依据。

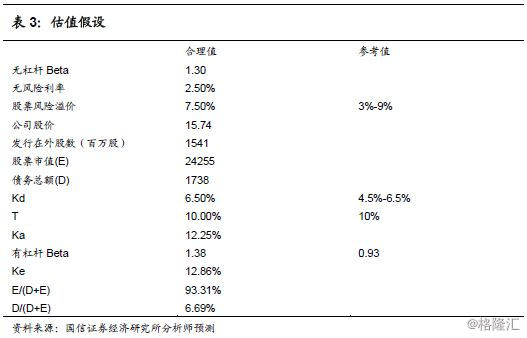

1.2 绝对估值法(FCFF)

采用FCFF估值法对公司进行绝对估值,根据以下假设得出公司合理股价为17.90元。

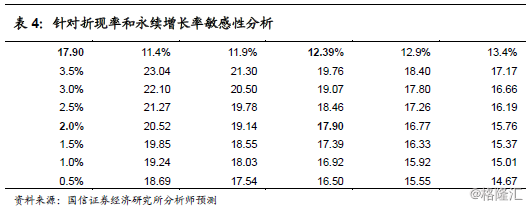

1.3 估值的敏感性分析

我们对公司股价进行敏感性分析,假设折现率和永续增长率变化值分别为0.5%,则我们计算得出公司股价区间在14.67-23.04元,估值中枢为17.90元/股。

1.4 投资建议

综合上述两种估值方法,我们认为公司合理股价在14.33-19.84元/股区间,敏感性分析估值中枢价格为17.90元/股。

我们看好公司在互联网基础设施领域的领先地位,预计公司2019-2021年营业收入分别为77.64/99.17/124.70亿元,归母净利润分别为9.51/12.78/16.81亿元,同比增速分别为43%/34%/32%,当前股价对应的动态PE分别为26/19/14倍,维持“买入”评级。

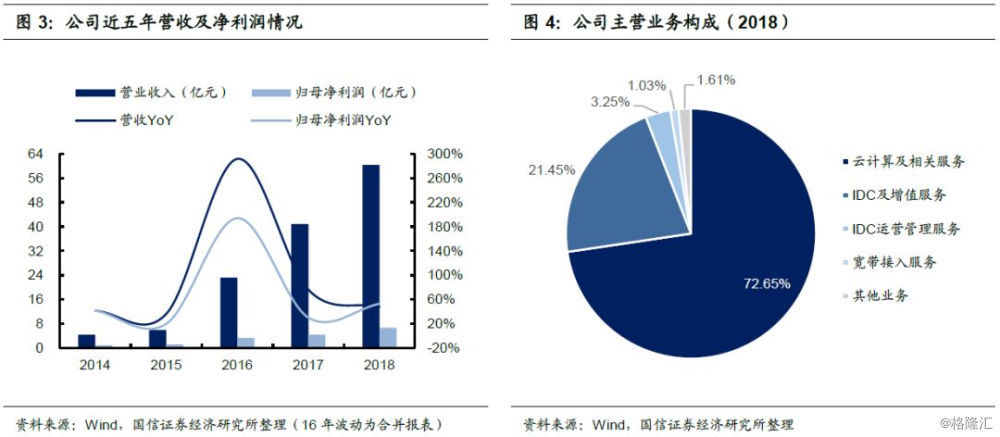

2、公司概览:国内领先的第三方IDC服务商

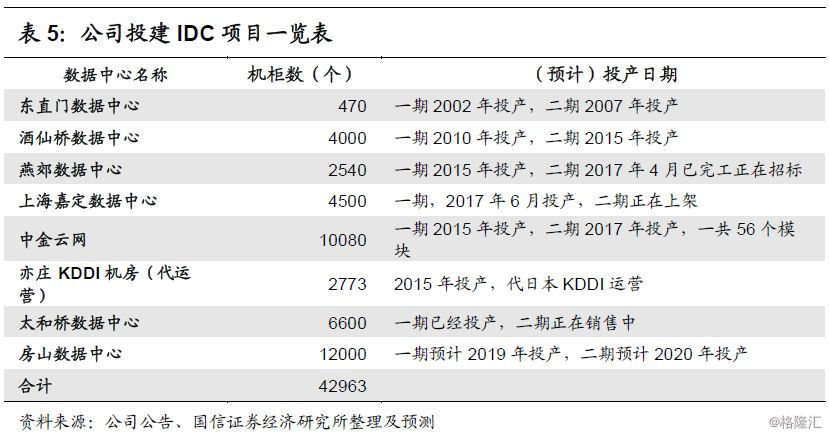

北京光环新网科技股份有限公司成立于1999年1月,前身是北京光环新网数字技术有限公司,于2014年在深交所创业板挂牌上市,当前市值243亿元。公司是北京地区最早涉足ISP和IDC业务的企业之一,目前运营东直门、酒仙桥、亦庄、燕郊和上海嘉定等多个数据中心项目,合计投建机柜数量超过4万个(含代运营),是国内领先的第三方中立IDC服务商。

公司IDC项目全部集中在北京及周边、上海及周边两个核心区域,其中北京及周边机柜占比接近九成。北京和上海分别作为中国互联网中心和金融中心,是国内数据中心需求最旺盛的两大市场。

公司主营业务分为云计算及相关服务、IDC及增值服务、IDC运营管理服务、宽带接入服务及其他,其中云计算及相关服务近年来增长迅猛,成为公司第一大业务板块,2018年营收占比达到73%。

公司的云计算及相关服务由两部分组成,分别为AWS北京和无双科技。公司是AWS运营商,负责运营北京区域AWS云服务,同时为其提供IDC、服务器、宽带等基础资源。无双科技是公司2015年收购的一家专注于网络营销技术的全资子公司。

客户方面,公司客户以互联网公司、云计算厂商以及金融机构为主。典型的客户包括AWS、三星、美团网、小米、中国移动、阿里、农业银行等。

3、行业概述:IDC行业景气度高,需求确定性强

在数据流量爆发式增长的大背景下,数据中心作为互联网数据集中汇聚和交互的地方,在可预见的3-5年内,我们很难看到行业发展的瓶颈;一线城市对于IDC产业监管和限制日益趋严,人为造成了市场供需失衡,因此一线城市存量IDC项目稀缺性和价值量将日益提升;中国云计算市场向外资云厂商开放的大趋势逐渐明朗,中长期将有利于上游整个IDC产业不断发展壮大。

数据流量爆发式增长,行业维持高景气度

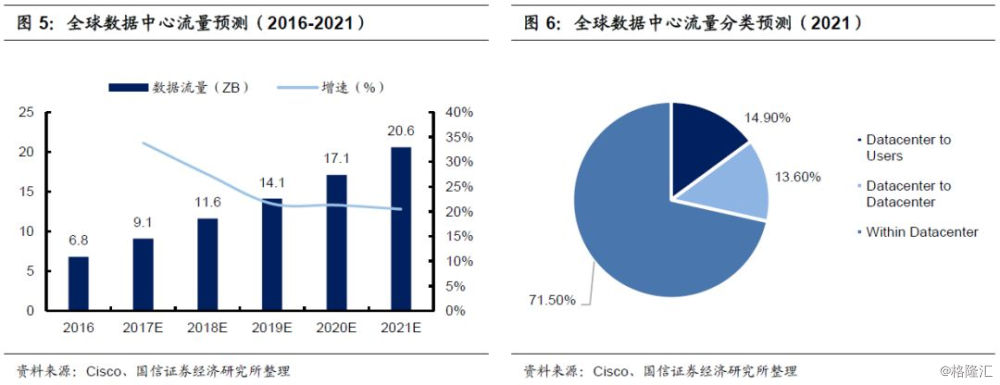

自2008年开始,绝大部分数据流量都发生在数据中心之中,据Cisco在《Global Cloud Index 2016-2021》中预测,2016年,全球数据中心流量已经达到6.8 ZB(Zettabyte,十万亿亿字节),预计在2020年达到20.6 ZB,增长3倍,年复合增速高达25%,其中超过七成的数据发生在数据中心内部。

从微观角度,随着移动互联网时代的发展,智能手机、iPad、智能手表等终端的普及,用户对数据流量的消费呈现爆发式增长。

据工信部统计,2018年,全国移动互联网接入流量消费达711亿GB,同比大幅增长189.1%,增速较上年提高26.9个百分点。截至2019年3月,国内移用互联网用户月均移动互联网接入流量(DOU)达到7.27GB,同比增长121.1%,是2017年同期DOU的近6倍。

此外,云计算厂商作为当前IDC市场最重要的需求方,国内云计算行业正处于如火如荼的发展之中,因此行业需求确定性非常强。

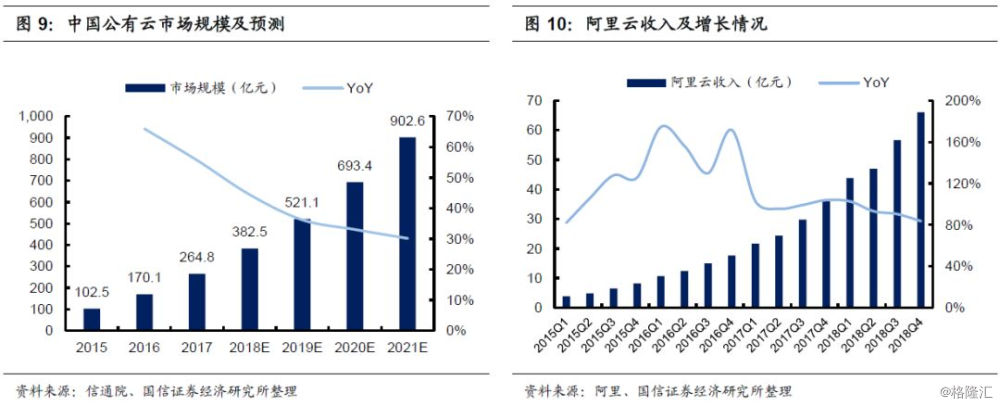

据信通院统计,2017年,我国云计算整体市场规模达691.6亿元,同比增长34.3%。其中,公有云市场规模达到264.8亿元,同比增长55.7%,预计2018-2021年仍将保持快速增长态势,到2021年市场规模达到902.6亿元。

作为中国公有云龙头的阿里云亦保持高速增长。2018财年,阿里云实现收入213.6亿元,同比大幅增长91.26%,远高于行业增速。

IDC作为云计算行业的基础资源提供方,在下游云计算、移动互联网客户需求的强劲拉动下,在可预见的3-5年内仍将保持高景气度。

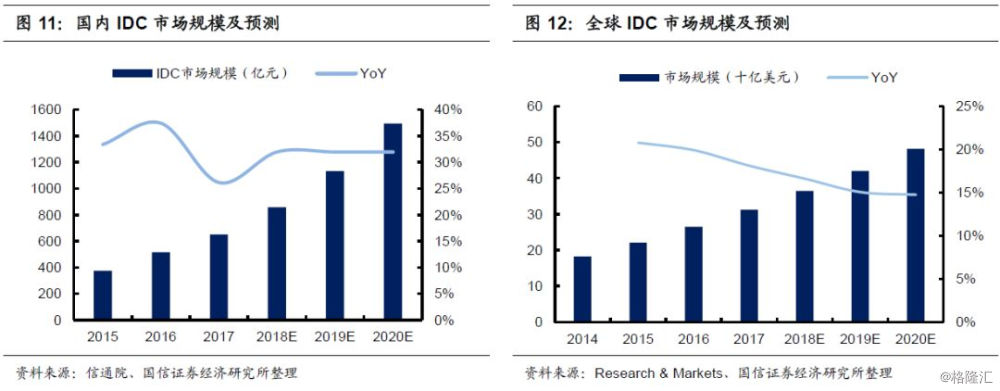

据信通院测算,2017年国内IDC全行业收入为650.4亿元,同比增长26%,其中传统IDC业务收入为512.8亿元(剔除云服务)。2012-2017年行业规模复合增长率为32%,预计行业未来保持高速增长,到2020年市场规模将达到1500亿。

据Research & Markets预测,2017年全球IDC市场规模约为312.5亿美元,到2020年超过480亿美金,三年复合增速达到15.4%。

综上,我们认为,IDC作为互联网数据集中汇聚和交互的地方,在可预见的3-5年内,我们很难看到行业的天花板。下游需求确定性强,市场空间广阔,是个一个非常有吸引力的赛道。

一线城市监管趋严,存量IDC稀缺性提升

IDC行业和房地产行业有类似之处,人们称之为“数字地产”,既然是地产,则其所处的地段是决定其价值的一个非常重要甚至是最重要的因素。

一线城市,是中国网络资源最发达的地方,也是互联网、金融、云计算公司云集的地方,一线城市的IDC可谓是兵家必争之地。

然而,IDC也是一个高耗能的产业,一线城市电力资源相对紧缺,对于产业的支撑能力是有限的,因此能耗指标逐渐成为制约新建数据中心的一个重要因素。

2015年和2018年,北京市分别出台了新增产业的禁止和限制目录,2018年出台的政策相对更加严格,北京中心城区禁止新建和扩建任何数据中心,全市范围(中心城区外)禁止新建PUE值超过1.4的数据中心。

2018年,上海市出台了《推进新一代信息基础设施建设三年行动计划(2018-2020年)》,其中对于数据中心布局同样提出了明确要求。

我们认为,一线城市对于新建和改造IDC监管趋严是未来发展的大趋势,一线城市的供给受到政策等因素限制,在需求仍然十分旺盛的情况下,一线存量的IDC资源稀缺性将进一步提升。

云计算市场对外开放,有利于行业发展壮大

2018年7月,国家发改委发布的《外商投资准入特别管理措施(负面清单)(2018)》中,明确指出,“增值电信业务的外资股比不超过50%(电子商务除外),基础电信业务须由中方控股”。这就意味着外资企业不能单独获得增值电信业务牌照。

近期,据华尔街日报报道:“中国正在考虑向外国科技公司提供进入该国快速增长的云计算市场的机会,在自由贸易区开展“云计算试点”,向外国公司开放云计算市场。”

我们认为,中国云计算市场向外资厂商开放的大趋势逐渐明朗,中长期将有利于整个IDC产业不断发展壮大。

一方面,外资云企业进入中国市场,将增加对于一线数据中心需求,一线城市IDC项目价值提升。云计算厂商面对客户多元化需求,对于数据中心的需求也各不相同。对于一些实时性要求比较高的客户,比如游戏公司、实时直播公司、交易支付公司,云厂商需要把数据部署在一线城市节点,因为一线城市拥有核心网络节点,时延比较低。面对一线城市新建IDC监管趋严,外资云企业仍然需要向第三方IDC服务商租赁资源,所以有利于光环新网等这类在一线城市具有较多项目资源储备的企业。

另一方面,外资云厂商进入中国市场,无论租赁还是自建数据中心,将拉动数据中心产业链上游需求。我们知道数据中心属于重资产行业,除了发电机、精密空调、UPS等传统设备外,对于光模块、交换机、服务器等需求仍然巨大,因此对于国内IDC相关行业的需求都有积极拉动作用。

4、公司优势:一线IDC项目丰富,云增值业务值得期待

我们认为光环新网的核心优势在于三个方面:第一,一线城市IDC产业监管政策造成市场供需失衡,公司在一线城市的存量和储备IDC项目稀缺性和价值量提升;第二,公司自建IDC和零售出租相结合的模式决定了盈利能力领先同行;第三,公司与全球云计算龙头AWS深度合作,未来云增值业务值得期待。

优势一:一线城市存量与储备IDC项目丰富

截至2018年底,公司是北京区域规模最大的第三方IDC服务商,目前在北京东直门、酒仙桥、亦庄、房山、河北燕郊等地运营近3.8万个机柜。

此外,为了进一步拓展公司在北京周边区域的IDC储备项目,公司与三河市岩峰高新技术产业园有限公司签订增资合作协议,拟增资预计不超过10.7亿元,获得其分立子公司65%股权。

分立子公司持有的位于三河市燕郊创意谷街南侧、精工园东侧的1宗土地使用权以及对应的8处地上房产,除光环云谷云计算中心一二期外,将新建数据中心,房产建筑面积约17.25万平米,预计容纳2万个机柜。

除了北京及周边区域外,公司进一步拓展上海及周边市场IDC储备项目,抢占市场先机。2019年4月,公司与上海电信签订战略合作协议,双方将在上海及长三角地区合作建立数据中心。

我们认为,通过与上海电信开展合作,将更加有利于公司扩大上海市场规模,提升公司整体核心竞争力。

按照公司最新规划,上海及周边区域可提供近2.5万个机柜,成为北京之外另一大核心云计算基地。

优势二:自建与零售模式相结合,毛利率领先同行

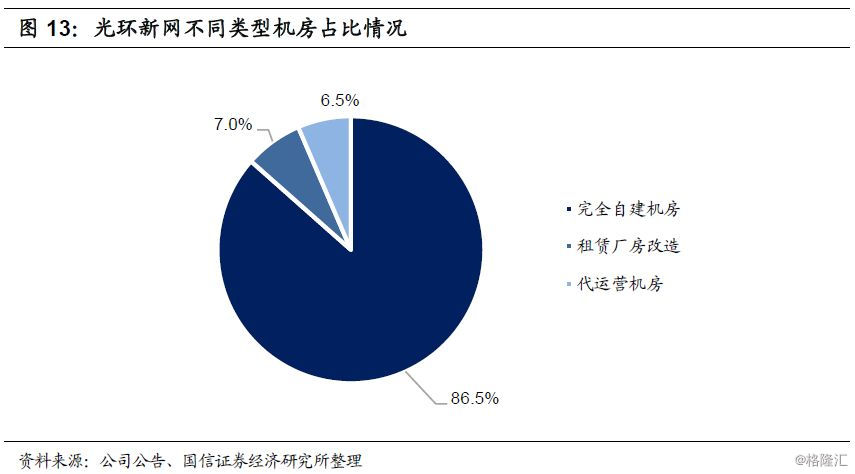

在运营模式方面,公司大多数IDC项目均采用自建机房的模式,顾名思义就是指IDC服务商在自有机房产权基础上,对外提供IDC服务。这种模式从选址、土地水电资源对接、评审立项、土建、配套设施安装、项目验收等环节全由自己独立或主导完成。

公司除了亦庄和东直门两个数据中心外,酒仙桥项目、燕郊项目、上海嘉定项目、北京房山项目等均采用自建模式。

截至2018年底,光环新网运营的数据中心(含收购)一共8个,其中完全自建机房机柜总数占比高达86.5%。

自建机房模式第一个特点是项目建设进度自主可控。项目建设所有环节都由自己独立或主导完成,一般而言,除了与政府洽谈土地、电力资源对接的时间具有不确定性外,土建、配套设施安装等环节都比较快。自建模式整个数据中心建设周期基本在一到两年时间。

自建机房模式第二个特点是资产比较重,初始投资大。相对于其他模式而言,自建模式IDC服务商需要进行前期的土地拍卖、土建的投资,如果当地电力、水利资源不足,甚至可能涉及到电站、水厂的投资。

自建机房模式是所有模式中毛利率最高的,除了可以获取IDC运营业务的利润外,还赚取了厂房租赁利润。

在销售模式方面,公司采用零售出租的方式,任何单一客户的销售占比均低于10%,因此公司拥有比较高的客户议价能力。

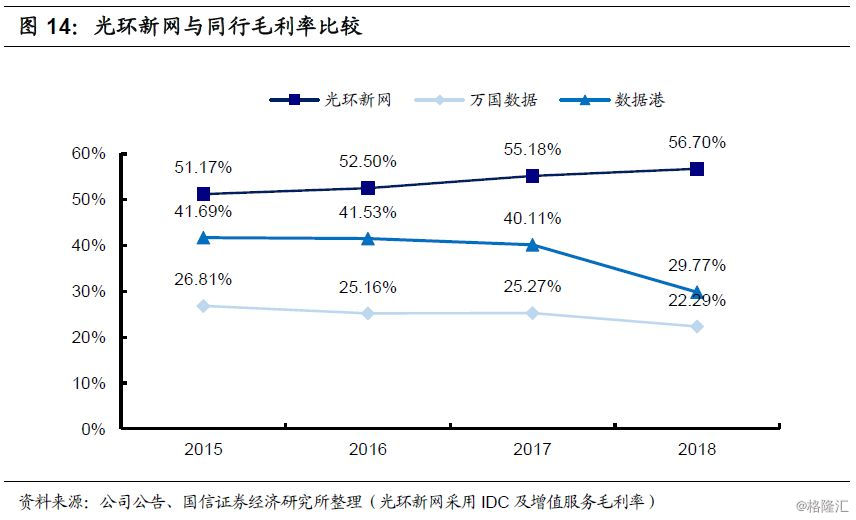

综合公司在运营模式和销售模式两方面的优势,奠定了IDC业务的毛利率领先同行的基础。

优势三:与AWS合作密切,云增值业务值得期待

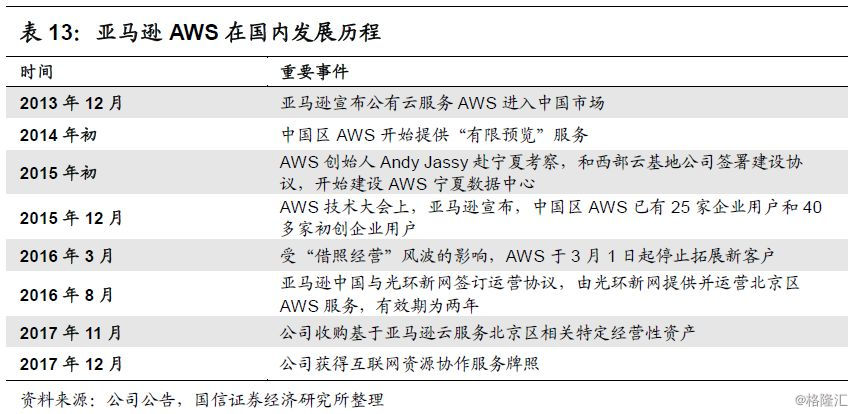

AWS(Amazon Web Services)是亚马逊于2006年开始面向企业提供的IT基础设施服务,目前为全球190多个国家上万家企业提供支持。

云计算的主要优势是资源具有较强弹性,部署灵活快捷。可以根据客户业务发展规模需要,弹性获得所需的基础资源。企业无需再提前数周或数月来计划和采购服务器及其他IT基础设施,而是可以在几分钟内即时运行成百上千台服务器并更快达成结果。

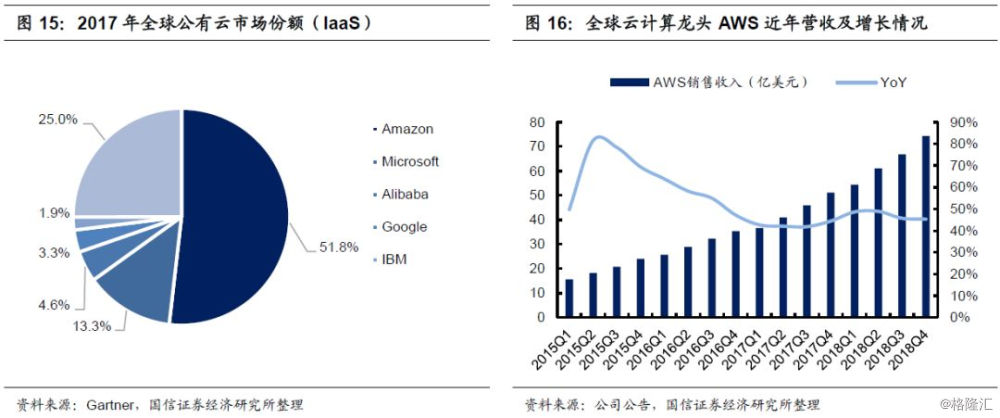

亚马逊是全球最早开展云计算服务的公司之一,目前也是全球云计算领域的龙头。据Gartner统计,AWS 2017年在全球公有云市场(IaaS)份额超过51%,仍然保持高速增长。

AWS自2013年底进入中国市场以来,已经经历了近6年时间。公司是最早为AWS提供数据中心的企业之一,双方具有良好的合作基础。

2016年8月,公司与亚马逊中国签订运营协议,由光环新网提供并运营北京区AWS服务。

在经营模式上,2016年8月之前,公司为AWS提供机房等基础设施资源,不参与AWS的实际运营;2016年8月,公司与AWS签署了运营协议,将全权运营AWS云服务基础设施及云服务平台,负责AWS的销售、运营和维护工作,由AWS提供技术支持。

在结算模式上,自2016年8月份开始,AWS在北京区的收入由光环新网全部确认,然后向亚马逊支付技术服务费。

2017年11月,公司拟以不超过20亿元向亚马逊通购买基于亚马逊云技术的云服务相关的特定经营性资产,这样公司既为AWS北京区提供IDC、宽带等资产,同时也为其提供服务器等硬件资产,双方的合作更加密切。截至2017年底,公司已经从亚马逊通采购8.46亿元(不含税)设备。

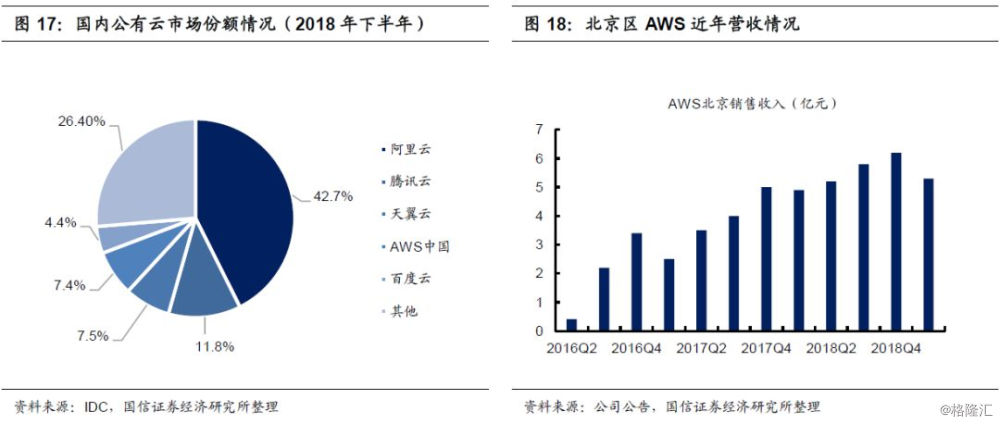

AWS在中国的业务也保持快速发展。2018年AWS仅北京区的收入已突破20亿元,同比增长近50%。我们预计,2019年收入有望突破30亿元。据IDC统计,AWS中国已经成为国内第四大云厂商。

我们预计AWS凭借先进的技术优势,在国内公有云市场仍有较大发展空间,而公司无疑将成为最大的受益者。

此外,公司成立光环云数据子公司,拓展云计算增值业务。光环云数据子公司主要负责AWS销售、云迁移、云连接等增值服务。云增值业务在国内仍处于初步阶段,但是市场空间广阔,我们认为随着国内云计算市场的不断壮大,对于云增值业务的需求也将逐渐旺盛,公司在云增值业务的布局未来有望成为IDC业务之外新的增长点。

5、财务分析:IDC行业可比公司比较分析

由于运营商IDC业务在其营收中占比很小,运营商很少单独披露IDC业务情况,为了方便比较,我们仅分析第三方IDC服务商的情况。我们精选了14家国内外中立IDC服务商,分别对其近几年IDC业务营收、运营规模、单机柜租金、上架率、毛利率、ROE等指标进行比较分析,使大家对国内外市场竞争格局、盈利能力等方面有一个量化的了解。

收入规模及增速分析

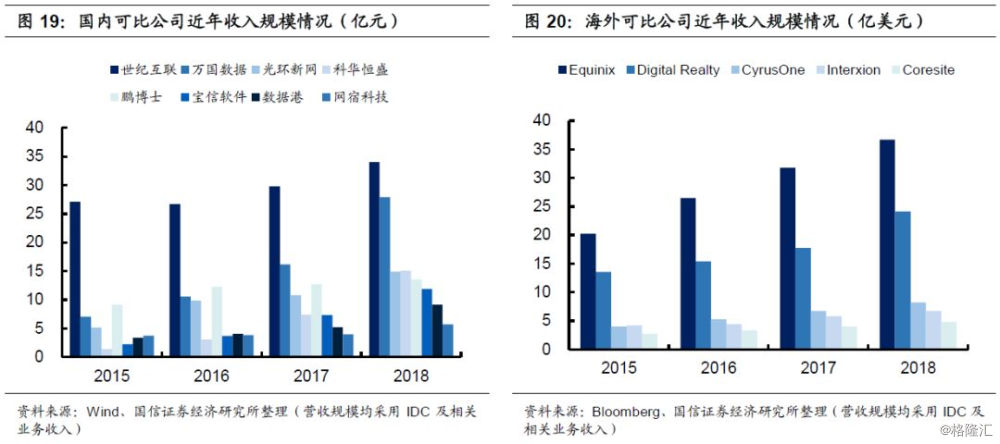

从国内可比公司收入规模来看,世纪互联在第三方IDC行业相对领先,2018年IDC业务实现营收为34.01亿元,第二至第五名依次为万国数据、光环新网、科华恒盛和鹏博士。光环新网目前为A股中最大的第三方IDC服务商。

从海外可比公司收入规模来看,Equinix是当之无愧的龙头,2018年主机托管业务实现营收36.70亿美元(折合253亿元),第二、第三名分别为Digital Realty和CyrusOne,相关业务收入分别为24.12亿美元和8.21亿美元。

在收入规模上,我们可以看到,国内IDC服务商与全球巨头还有较大差距,即便规模最大的世纪互联,收入规模也不到龙头Equinix的1/7。

从国内可比公司收入增速来看,大部分都保持在30%以上。近三年科华恒盛整体增速最快,都保持在100%以上。其次,数据港、万国数据、宝信软件也保持较高增速,2018年其IDC相关业务增速分别为75%、73%和62%,与大规模数据中心项目投产有关。

从海外可比公司收入增速来看,基本维持在10%-30%之间。Equinix、CyrusOne随着规模不断增大,近两年增速有所放缓,但都保持在15%以上,Digital Realty增速提升明显,与其收购DFT数据中心资产有一定关系。

虽然国内可比公司的收入规模普遍较小,但从增速上,大部分公司显著领先海外可比公司,说明国内IDC市场正处于快速成长期。

IDC运营规模分析

国内企业和海外企业在统计数据中心规模时,采用的计量单位不同。国内企业通常使用多少架机柜,海外企业通常使用数据中心面积。为了不因换算造成人为误差,我们尽量保留公司原始披露的数据。

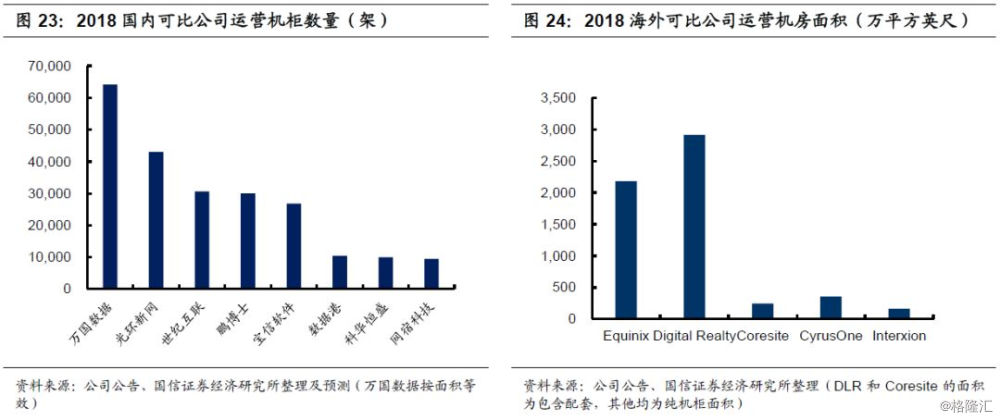

从国内可比公司运营IDC规模来看,截至2018年底,万国数据运营机柜数量最多,已经超过6.4万架,光环新网和世纪互联分别位列第二、第三名,运营机柜均超过3万架。机柜运营规模跟收入规模有一定差异,主要原因是各家公司的上架率及租赁价格不同。

从国外可比公司运营IDC规模来看,截至2018年年底,Digital Realty运营数据中心面积最大,超过2913万平方英尺(包含配套)。从纯机柜面积来看,Equinix面积最大,为2180万平方英尺。Equinix现有的机柜大约为26.4万架,在运营规模上,我们可以看到,国内IDC服务商与全球巨头亦存在较大差距,即便目前国内拥有机柜最多的万国数据,运营机柜数不足龙头Equinix的1/4。

机柜租金及上架率分析

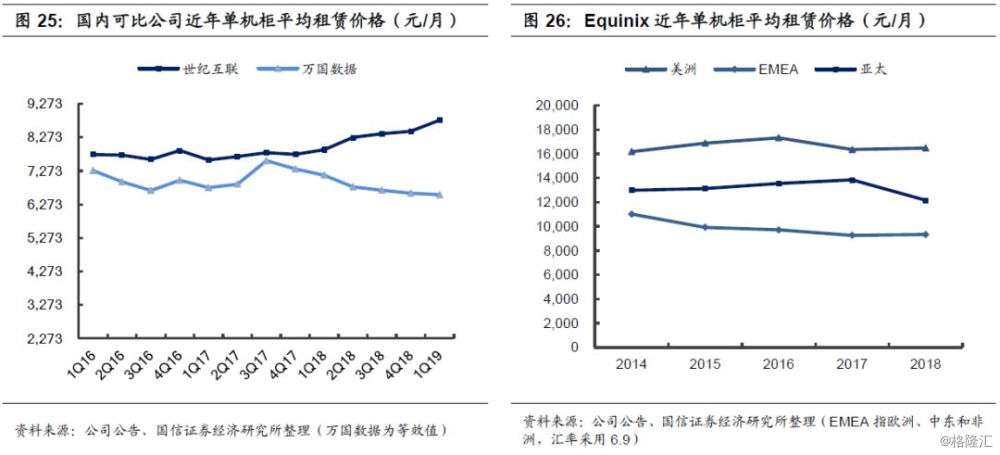

国内公司中,仅世纪互联和万国数据定期披露其单机柜租赁价格。整体而言,两家公司租赁价格均比较平稳,世纪互联相对高一些,并呈现小幅上升态势。2019Q1,世纪互联单机柜租金均价为8788元/月(含带宽、含电费),环比提升331元/月,万国数据为6560元/月。我们认为光环新网的价格应该与世纪互联比较接近。

海外可比公司中,我们选取Equinix进行比较。Equinix将其业务分为三个市场,其中美洲市场租金最高,其次是亚太市场,EMEA区域租金最低。我们可以看到,Equinix的租金要显著高于国内同行,其亚太区的机柜平均租金基本维持在1.2万元/月左右,比国内公司平均租金高出接近70%,可能跟Equinix提供了较多增值服务及品牌溢价等有关。

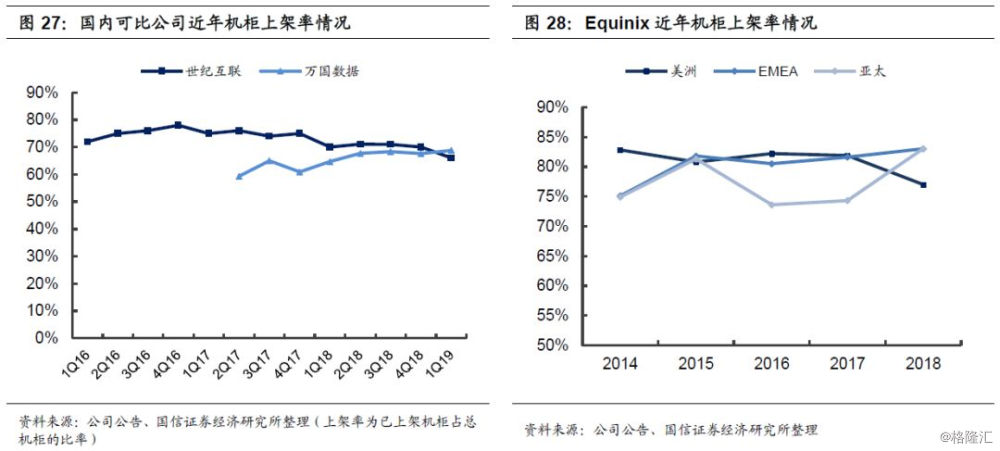

从上架率来看,世纪互联略有下滑,最新上架率在66%左右,万国数据上架率略有提升,并在2019年一季度超过世纪互联,达到68.8%,光环新网的上架率应该也在70%左右。总体而言,Equinix上架率高于国内同行,2016-2018年,在三大区域均保持在75%以上,2018年在亚太区的上架率为83%。

相关业务毛利率分析

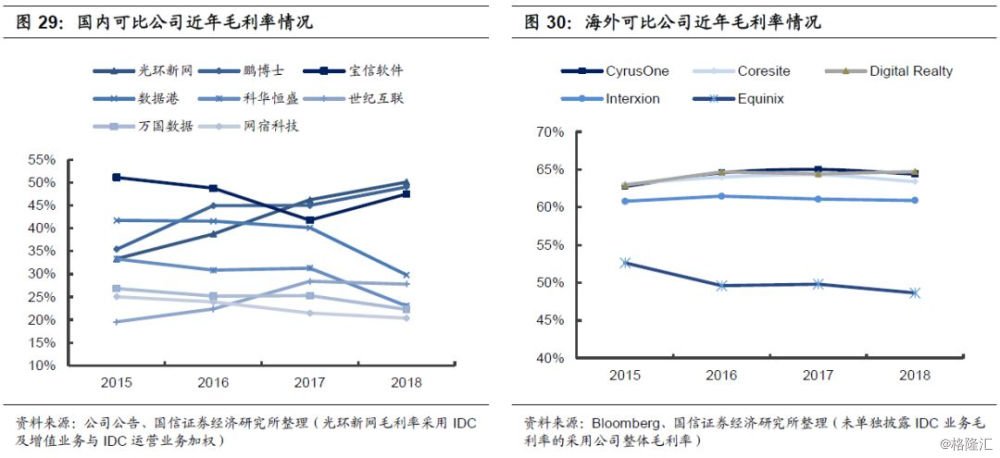

从国内可比公司毛利率水平来看,基本维持在20%-50%之间,根据各自经营模式不同略有差异。截至2018年底,光环新网IDC业务综合毛利率达到50%,在国内同行中最高。

从海外可比公司毛利率水平来看,显著高于国内,基本维持在50%-65%之间。我们认为主要的原因,一方面来自国外IDC租赁价格要高于国内,另一方面国外同行除了提供机柜托管业务外,提供了大量与之相关的增值业务,提升了整体毛利率水平,这也是未来国内IDC同行值得借鉴和探索的地方。

ROE水平分析

从国内可比公司ROE水平来看,不同公司由于背景不同差别较大,但近三年来,除了世纪互联和万国数据始终为负外(亏损),其他几家公司的ROE水平是逐渐收敛的,大多维持在5%-15%之间。2018年,数据港ROE水平最高,达到15.1%,光环新网为9.6%,但提升明显。

从海外可比公司ROE水平来看,除了Cyrusone为负外(亏损),其他四家公司大多维持在3%-20%之间。2018年,Coresite ROE水平最高,达到29.77%,全球龙头Equinix为5.19%。

由于ROE反映的是公司综合的盈利能力,部分公司除了IDC业务外,还有诸如云计算、CDN、UPS、宽带等其他业务,并不足以说明其在IDC行业盈利能力的强弱。

6、盈利预测

核心假设

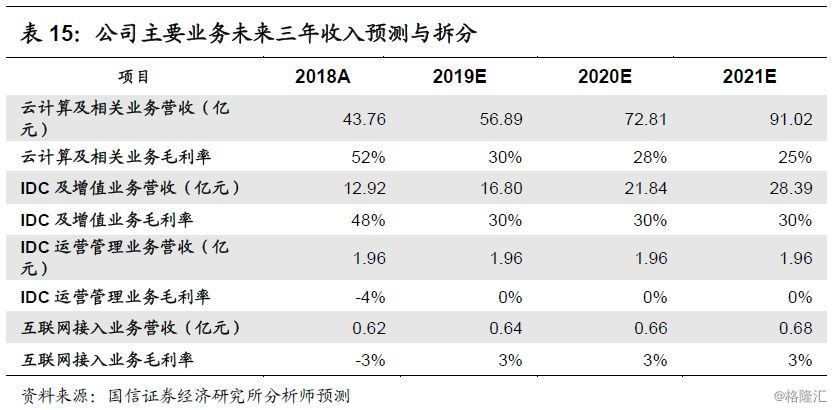

1、云计算及相关业务:受益于国内云计算市场的蓬勃发展,基于AWS和无双科技在公有云和数字营销领域的领先优势,保守预计公司2019-2021年云计算及相关业务收入分别为56.89亿元、72.81亿元和91.01亿元。

2、IDC及其增值服务:在云计算、移动互联网需求的双重拉动下,国内IDC市场维持高景气度,未来随着公司新建IDC项目的逐渐投产,公司IDC及增值服务业务将保持快速增长。预计公司2019-2021年IDC及其增值服务收入分别为16.80亿元、21.84亿元和28.39亿元。

3、IDC运营管理业务:由于公司目前没有计划代运维其他项目,预计公司IDC运营管理业务收入将保持平稳。

4、互联网宽带接入服务:公司互联网宽带接入服务近几年保持平稳,预计2019-2021年收入分别为6378万元、6569万元、6766万元。

根据上述假设,我们预计公司19-21年营业收入分别为77.64/99.17/124.70亿元,归母净利润分别为9.51/12.78/16.81亿元,同比增速分别为43%/34%/32%。

7、风险提示

1、IDC行业竞争加剧的风险。IDC行业景气度高,市场需求确定,很多公司看好市场前景,加速扩建和新建IDC项目,可能存在局部区域数据中心集中投放,短期供过于求的风险;

2、AWS中国发展不及预期的风险;近期,中美贸易摩擦不断,AWS属于美国企业,在国内市场业务拓展存在一定不确定性;

3、云计算、IDC行业政策性风险。目前北京、上海政府出台相关政策,对于行业监管趋严,未来一线城市以为其他城市是否出台相关政策,具有一定不确定性。此外,目前外资企业无法独立获得IDC和云计算牌照,未来政策是否放开具有一定不确定性。