下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月22日,港股芯片股经过短暂休整后再度走强。从盘面上来看,中电华大科技涨停,华虹半导体(01347)、品质国际(00243)涨逾6%,而在国产芯片具有一定话语权的中芯国际(00981)则上涨了5.71%。

(行情来源:富途证券)

值得一提的是,中芯国际在这一波芯片涨停潮中可谓是引人注意。近三日以来,该股涨幅高达13%,而年初至今其涨幅为32.41%,最新总市值为458.04亿。

(行情来源:富途证券)

此外,需要注意的是,从消息面上来看,今日中芯国际股价上涨主要是受“华为禁令延迟90天”的消息刺激。

据最新报道显示,美国官方决定,将对华为的禁令延迟90天,直到8月中旬才会生效。美国方面的理由是,华为及其商业伙伴需要时间升级软件以及处理一些合同义务的问题。对此,中信证券指出,华为进入美国“实体名单”,从而进一步凸显芯片全产业链自主可供的重要性。材料端加速推进国产替代,在产业驱动和资金政策支持下,材料龙头企业将有望抢占国产化市场空间,提高市场占有率。

由此,对于中芯国际来说,这无疑是一个加速发展抢占市场份额的“良机”。事实上也的确如此,在华为“备胎芯片转正”事件爆出之际,该公司的股价已然涨了一波。

值得一提的是,中芯国际股价得以连续增长主要还是源自于其自身的“实力水平”。

据悉,成立于2000年的中芯国际,是内地第一家具有台商背景、采用国际主流芯片技术的代工厂,主要业务是为客户提供28纳米至0.35微米晶圆代工和技术服务。该公司经过十几年的发展,目前是中国内地规模最大、技术最先进的集成电路晶圆代工企业,同时也是世界领先的集成电路晶圆代工企业之一,在美国、欧洲、日本和台湾地区均有运营网点。

简单来说就是,中芯国际在国产芯片这一块还是挺具有话语权的。

近日,国泰君安的一则研报也进一步揭示了该公司的发展进展,该机构表示“目前中芯国际多平台战略终于花开结果,预计将重回成长轨道。”

具体而言,其判断中芯国际的CIS及其相关、BCD、RF、利基型存储等多种平台正在进入收获期,多平台战略终于花开结果,该公司的收入增速、产能利用率、毛利率预计将得到显著修复。另由于公司产能利用率预计提升,其表示中芯国际在成熟制程的资本支出有望提升,国产半导体设备、材料公司有望受益。

此外,从另一个角度来看,随着全球半导体去库存周期的落幕,中芯国际也有望深度受益。

国泰君安认为,表征行业库存周期的非产成品在库存占比指标1Q19达到63.94%,环比提升0.67个点,结束了从3Q17开始的下滑周期,这也是1Q09至今历史上第二次出现Q1环比Q4指标提升,而综合博通、台积电、中芯国际、意法半导体等龙头最新季报法说会都指明1Q19是全年景气低点,下半年景气恢复。在这个背景下,作为中国最大的晶圆代工平台的中芯国际必然受益于行业景气度回升趋势。

其次,尽管中美贸易摩擦对半导体行业影响复杂且难以准确判断,但中芯国际作为全球第二家供应FinFET制程的代工厂,市场地位也不容忽视。比如说,其不仅具备8寸、12寸产能分布,也同时在中芯南方投产后公司将有能力提供14nm及以下先进制程代工。因此,在贸易摩擦背景下,该公司的市场地位也将显得愈发珍贵。

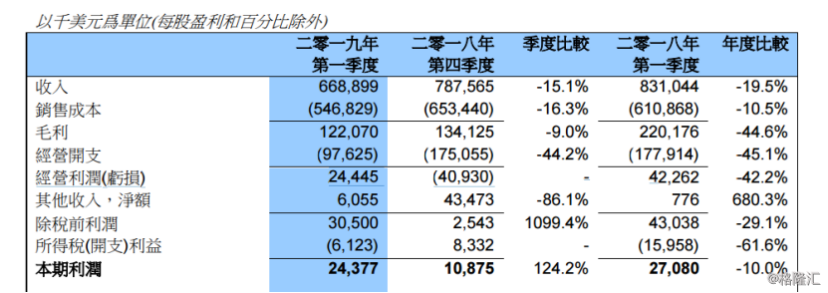

不过,单从中芯国际这一季度的财报上来看,其业绩表现还是稍微让人“失望”的。

据财报显示,截至3月31日,中芯国际第一季度总营收为6.689亿美元,相比于去年同期的8.310亿美元下滑了19.5%;利润为2437.7万美元,相较于去年2708万美元同比下降10%;毛利为1.221亿美元,相比于去年2.201亿美元同比更是下滑了44.6%。

(行情来源:中芯国际财报)

此外,中芯国际的营收按应用划分的收入占比分别是:通信43.0%、消费电子32.5%、计算5.1%、汽车/工业9.8%、其他9.6%。在这其中,需要指出都是,2019年第一季度其来自汽车/工业和其他应用的收入均有所提升,反应了汽车市场的火热,通信与计算机方面有小幅度下滑,符合手机、PC端的市场需求转弱的形势。

而对于一季度营收净利同比下滑的情况,中芯国际在财报中解释称,“一季度净利同比减少主要由于晶圆付运量减少及产品组合改变所致,以及公司产业周期性调整所致。”

但有意思的是,这份营收净利双双下滑的季报便没有影响该公司的股价走势。据了解,当时中芯国际股价开盘高开近5%,随后涨幅有所收窄,微跌0.12%。彼时,还有不少研究机构发表观点,表示“看好”。

比如,中信证券发表报告称,该公司经营数据符合预期,研发进展有惊喜。目前其处于蓄势过渡时期,研发投入较大,二季度受需求和产能利用率回升营收达到8.9亿美元,H1合计17.2亿美元的收入也创出历史新高。此外,14nm研发取得重大进展,第一代FinFET技术进入客户阶段,以二季报发布当天为时点,客户拿到1.0版本PDK后开始做电路设计,预计19年上半年可以有小批量试产下半年产生收入,略超出市场预期。

至此,根据以上种种可知,中芯国际股价能够一路走强,除了有来自芯片行业的利好刺激,还有自身实力水平的加持。