下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西南证券

评级:买入

业绩总结:公司公布2019年一季报,一季度实现收入54.9亿元(+25.6%)、归母净利润9.5亿元(+28.8%),业绩符合预期。

恩必普动力十足,肿瘤线增长强劲。2019一季度公司成药业务表现亮眼,销售收入达到人民币42.45亿元,同比增加33.7%。其中创新药产品实现销售收入29.54亿元,同比增长54.4%,这得益于公司主要产品的强劲增长,明星产品恩必普同比增长32.1%,持续快速放量;肿瘤线产品不负众望,同比增长208.0%,其中克艾力一季度销售额高达2.5亿元。普药产品中的美罗培南、阿司匹林肠溶片等多个产品亦取得显著增长。

研发投入快速增长,构筑持续发展引擎。公司一季度研发费用4.61亿人民币,同比增长77%,营收占比为8.4%,主要集中在心脑血管、代谢类疾病、抗肿瘤、精神神经及抗感染领域,并通过收购生物制药企业及签订合作协议不断扩充研发管线,加大对生物药及小分子创新药的投入。目前,石药集团在研项目300余个,其中新靶点大分子生物药30个,小分子新药40个,原化药新药55个。研发投入费用及研发项目的快速上升,为公司成功完成转型,保持持续高速发展提供坚实保障。

学术推广+销售分线+渠道下沉,助力公司快速发展。公司进行销售分线,提升团队专业化能力,并不断扩充团队人员,截止4月恩必普团队、肿瘤线团队已达1800、2400人;公司不断加强学术推广力度,2019年公司计划沙龙会、科室会等活动将超过20000场;积极推进渠道下沉,加强基层和社区医院的覆盖,多美素、津优力的医院覆盖率分别增加了5%、10%,克艾力上市至今已覆盖了66%的目标医院,借助公司强大的销售能力,加之克艾力等产品可能的医保纳入,将助力公司收入的快速提升。

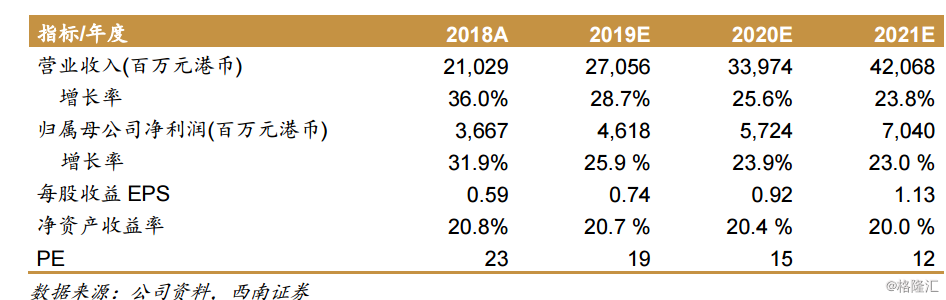

盈利预测与评级:预计2019-2021年归母净利润分别为46.2亿港元、57.2亿港元、70.4亿港元,EPS分别为0.74港元、0.92港元、1.13港元,对应PE分别为19倍、15倍、12倍。维持“买入”评级。

风险提示:研发进度不及预期的风险;汇率波动的风险;药品销售不及预期的风险;仿制药带量采购降价超出预期的风险。