下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率债市场展望: 纠结的市场如何选择方向?

利率债投资策略:此前债市面临的多空因素相对平衡,市场比较纠结,利率维持小幅波动,但近两个交易日,是受股市反弹、资金面边际收紧、商品价格上涨带来的通胀预期升温等因素影响,债市利率小幅上行。短期看纠结的市场有望被打破,利空因素或继续占据主导,债市利率仍将面临小幅上行压力。

纠结的市场如何选择方向。此前受多空因素交织影响,市场比较纠结,缺乏明确的方向性,但目前看市场似乎在往偏空的方向走。具体地:(1)经济基本面有压力,但也难大幅下滑。由于4月经济数据的超预期回落,叠加中美贸易摩擦升级,市场对于经济较为悲观,但短期也看不到大幅下滑的空间,5月开始去年同期基数是走低的,而且政府稳增长的各项政策还在推进中,所以在当前数据真空期下,基本面对于债市缺乏方向性的影响。(2)食品价格叠加黑色系价格上涨,通胀预期升温。5月以来食品价格持续上涨,其中猪肉价格环比继续上涨,而且4月生猪和能繁母猪存栏量环比继续下降,未来猪肉价格仍将大幅上涨;鸡肉价格由于对猪肉的替代需求,近期价格也是持续上涨,接近前期高点;水果价格大幅上涨,涨幅明显超过历史季节性均值。目前看,5月CPI同比将继续上升,同时商品价格的上涨也将推升PPI同比,而且未来猪肉价格继续大幅上涨是大概率的,CPI同比有突破3%的可能,市场对于通胀的预期将不断升温。

(3)制约货币政策放松因素增加,不排除进一步收紧的可能。上周五央行公布的一季度货币政策执行报告中,货币政策基调的边际变化再次被确认。往后看制约货币政策放松的因素在增加,一方面是通胀约束,央行在货币政策执行报告中也提到物价的不确定性有所增加,后期若CPI同比上行至3%以上,将会对货币政策带来影响;另一方面是汇率约束,近期随着中美贸易摩擦再次升温,汇率贬值压力加大,央行为了维稳汇率,多次在香港发行人民币央行票据,可见汇率对货币政策的制约在加大。就短期资金面看,下旬流动性仍有缺口,估计到月底,资金面难有明显的宽松,有望维持偏紧。

(4)中美贸易摩擦未缓和,但仍存在不确定性。短期看市场对于贸易摩擦带来的冲击已有较为充分的反映,即使是后期出现比较坏的情况,比如美国真的正式对3000亿美元商品实施关税,估计市场也有一定的预期。不过如果未来贸易摩擦出现缓和,市场的风险偏好将回升,有望推动股市上涨,对债市造成不利。

(5)股市下跌空间有限,中长期性价比优于债券。观察近期股债之间的走势可以发现,当股市大跌时,债券利率下不去,而当股市反弹上涨时,债券利率出现上行。就目前股市来看,股市已经历大幅下跌,而且当前股市的估值依旧处于历史相对低位,再次下跌的空间有限,从中长期看目前股票的性价比也要高于债券,后期一旦股市继续反弹,将对债市造成压力。

二、信用市场展望:资产减值损失占营收比重过大风险

周二信用债市场交投一般,收益率多数下行。2018年的商誉减值对公司的业绩造成很大冲击,受到市场广泛的关注。商誉减值仅为资产减值损失的一部分,资产减值损失涉及会计估计,具有主观性,企业通过此科目可以对利润进行调节。后期我们建议关注:资产减值损失占营收比重过大风险。

总体来看,资产减值损失由于其具有人为操纵性,偏离正常值需要引起注意。如果过高,可能存在提前计提亏损,后续虚增利润的可能性,或者通过平滑各年利润造成财报失真。如果出现负值,需警惕减值的转回是否合理。商誉虽然不是减值的唯一因素,但商誉偏高的行业往往也存在其他科目的资产减值风险。

一、利率债市场展望: 纠结的市场如何选择方向?

周二债券市场交投一般,央行公开市场进行800亿逆回购操作,早盘股市持续上涨带动国债期货走低,之后小幅波动,现货收益率较前一交易上行2-3bp。对于后期,我们认为需要关注:

第一,纠结的市场如何选择方向。回顾近期的市场走势可以看到,除了5月初突发的中美贸易摩擦导致利率出现一定下行幅度之后,利率基本维持小幅波动,即使是4月经济数据大幅低于预期,也并没有给市场带来太大的波动,10年国开活跃券205在3.73%附近波动,成交活跃度也有所下降,市场相对比较纠结,主要是目前多空因素交织,市场缺乏明确的方向性,但目前看市场似乎在往偏空的方向走。具体地:

(1)经济基本面有压力,但也难大幅下滑。一季度经济数据企稳回升,尤其是3月数据明显改善,虽然此前市场对于4月经济数据回落有一定的预期,但结果依旧超出市场预期,不过并没有带动利率下行,目前来看,由于4月经济数据的超预期回落,叠加中美贸易摩擦升级,市场对于经济较为悲观,但短期也看不到大幅下滑的空间,5月开始去年同期基数是走低的,而且政府稳增长的各项政策还在推进中,所以在当前数据真空期下,基本面对于债市缺乏方向性的影响。

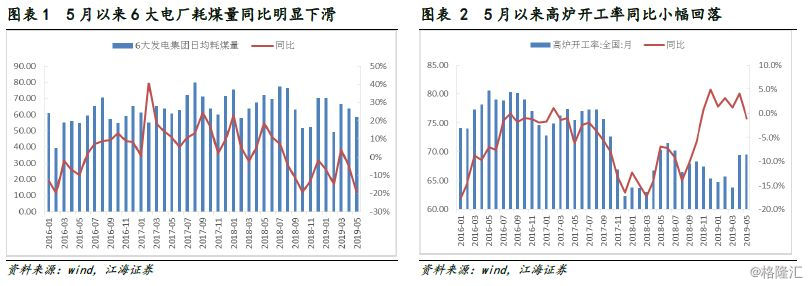

我们跟踪了5月以来的高频数据,其中6大电厂耗煤量同比出现较大幅度的下滑,高炉开工率同比小幅回落转负,5月工业生产可能依旧偏弱;而近期黑色系价格持续上涨,螺纹钢和焦炭期货价格创阶段性新高,反映下游需求较好,5月投资预期不差,房地产投资有望维持高位,基建投资有望发力。消费方面,根据乘联会数据,5月第一周全国乘用车零售同比下滑24%,厂商批发同比下滑44%,汽车消费依旧较弱;30大中城市商品房销售面积同比回落,房地产相关消费难明显回升,不过今年五一假期增加,对5月消费有支撑。总的来看,4月经济数据大幅回落后,5月将有所回升,在经过3月和4月的大幅波动后,经济数据也将趋于平稳。

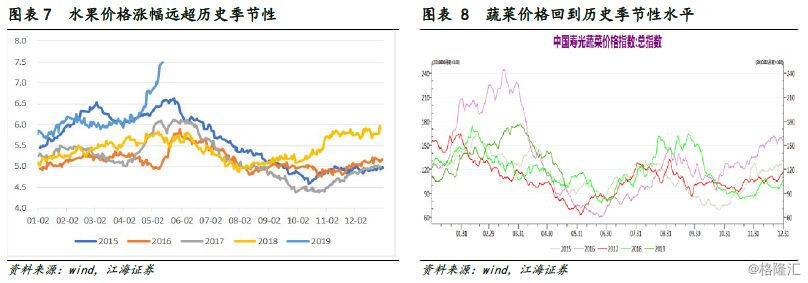

(2)食品价格叠加黑色系价格上涨,通胀预期升温。5月以来食品价格持续上涨,其中22省市猪肉价格第一周环比上涨2.5%,而且根据农业部公布数据,4月生猪和能繁母猪存栏量环比继续下降,未来猪肉价格仍将继续大幅上涨;鸡肉价格由于对猪肉的替代需求,近期价格也是持续上涨,接近前期高点;水果价格大幅上涨,涨幅明显超过历史季节性均值,而蔬菜价格近期回落较快,基本回到历史季节性水平。目前来看,5月CPI同比将继续上升,同时商品价格的上涨也将推升PPI同比,而且未来猪肉价格继续大幅上涨是大概率的,CPI同比有突破3%的可能,市场对于通胀的预期将不断升温。

(3)制约货币政策放松因素增加,不排除进一步收紧的可能。上周五央行公布的一季度货币政策执行报告中,货币政策基调的边际变化再次被确认,其中“把好货币供给总闸门,不搞‘大水漫灌’,同时保持流动性合理充裕,广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”等提法被再次强调,而且去杠杆和监管政策落实的重要性提升。往后看,制约货币政策放松的因素在增加,一方面是通胀约束,央行在货币政策执行报告中也提到物价的不确定性有所增加,后期若CPI同比上行至3%以上,将会对货币政策带来影响;另一方面是汇率约束,近期随着中美贸易摩擦再次升温,离岸人民币和在岸人民币汇率大幅贬值,汇率贬值压力加大,近期央行为了维稳汇率,多次在香港发行人民币央行票据,可见汇率对货币政策的制约在加大。

就短期资金面来看,本周由于缴税延期的影响,资金面有所收紧,虽然周二央行进行了800亿的逆回购操作,但银行间隔夜和7天加权利率继续上行,目前看5月所得税年度清缴将持续至31日,叠加月度缴税的滞后影响和跨月因素,下旬流动性仍将存在缺口,央行的资金投放也说明流动性存在缺口,因此估计到月底,资金面难有明显的宽松,有望维持偏紧。

(4)中美贸易摩擦未缓和,但仍存在不确定性。从5月初中美贸易再次爆发冲突以来,摩擦并未出现明显的缓和,而是在不断升温,美国正式宣布对2000亿美元中国产品加征25%关税,并表示将启动对大约3000亿美元中国输美商品实施加征关税的程序,为此中国也出台了反制措施。短期来看,市场对于贸易摩擦带来的冲击已有较为充分的反映,即使是后期出现比较坏的情况,比如美国真的正式对3000亿美元商品实施关税,估计市场也有一定的预期。不过如果未来贸易摩擦出现缓和,市场的风险偏好将回升,有望推动股市上涨,对债市造成不利。

(5)股市下跌空间有限,中长期性价比优于债券。观察近期股债之间的走势可以发现,当股市大跌时,债券利率下不去,比如上周五和周一上午,而当股市反弹上涨时,债券利率出现上行。就目前股市来看,前期股市已大幅下跌,而且当前股市的估值依旧处于历史相对低位,再次下跌的空间有限,从中长期看目前股票的性价比也要高于债券,后期一旦股市继续反弹,将对债市造成压力。

利率债投资策略:此前债市面临的多空因素相对平衡,市场比较纠结,利率维持小幅波动,但近两个交易日,是受股市反弹、资金面边际收紧、商品价格上涨带来的通胀预期升温等因素影响,债市利率小幅上行。短期看纠结的市场有望被打破,利空因素或继续占据主导,债市利率仍将面临小幅上行压力。

二、信用市场展望:资产减值损失占营收比重过大风险

周二信用债市场交投一般,收益率多数下行。2018年的商誉减值对公司的业绩造成很大冲击,受到市场广泛的关注。商誉减值仅为资产减值损失的一部分,资产减值损失涉及会计估计,具有主观性,企业通过此科目可以对利润进行调节。后期我们建议关注:资产减值损失占营收比重过大风险。

总体来看,当资产的可回收金额低于账面价值时,资产需要计提减值准备。会计分录中借方为资产减值损失,贷方为XX减值准备。资产减值损失在利润表中列示,由于涉及会计估计,具有一定的主观性,公司在实际中可以通过这个科目对调节利润。

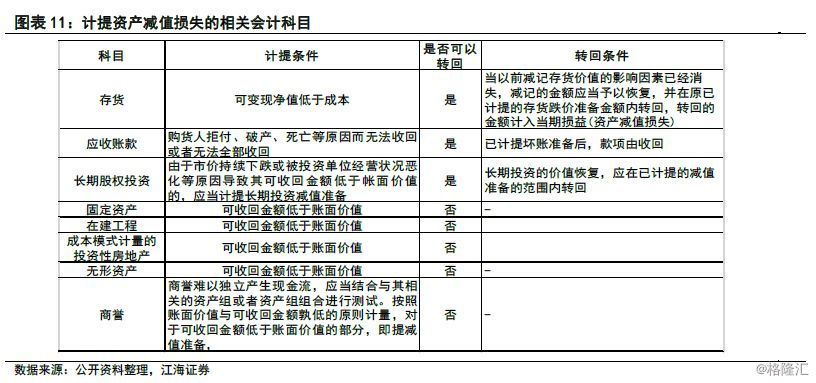

资产减值损失涉及的科目包括:存货、应收账款、长期股权投资、固定资产、在建工程、成本模式计量的投资性房地产、无形资产和商誉。需要注意三点:第一、资产的可回收金额为其公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。例如固定资产,前者为停止生产、卖掉设备所能获得的现金流现值,后者为继续生产、售出商品所能获得的现金流量现值。第二、如果有确凿证据表明资产存在减值迹象的,应当进行减值测试,即资产存在减值迹象是资产是否需要进行减值测试的必要前提,但以下资产除外,这些资产无论存不存在减值迹象,都应当至少每年年度终了进行减值测试,包括商誉、使用寿命不确定的无形资产、尚未达到可使用状态的无形资产。第三、资产减值损失一旦计提不可轻易转回,只有存货、应收账款和长期股权投资可转回,且每项资产都有严格的转回标准。

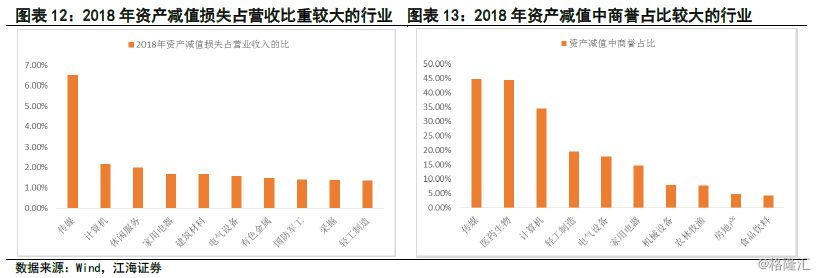

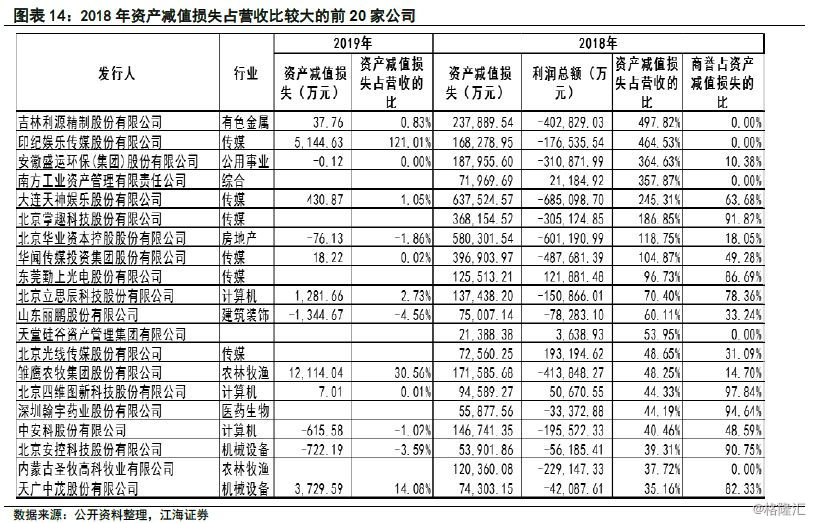

部分行业资产减值损失占比高侵蚀利润,其中传媒最为明显。分行业来看,传媒行业2018年资产减值损失占营业收入的比例最高,6.5%左右,远高于其他行业。除传媒行业外,其他减值准备计提比例较高的行业有计算机、休闲服务、家用电器、建筑材料、电器设备、有色金属、国防军工、采掘、轻工制造等行业,但彼此之间差距不大,比例均在1.5%-2.0%之间。

通过比例来看商誉不是资产减值损失唯一的影响因素,但商誉偏高的行业往往也存在其他科目的资产减值风险。进一步分析资产减值的结构,我们发现资产减值中商誉占比最高的行业为传媒、生物医药行业,比例为45%,另外计算机、轻工制造和电气设备的占比也较高,表明这些行业的高减值准备计提比例一定程度上是由商誉减值引起的。如果传媒行业,扣除商誉减值之后,其减值准备计提比例约为3.6%,与其他行业的差距大幅度缩小。当整体经济大环境或行业出现不利变化时,业绩不达预期从而引发商誉减值,会对企业利润造成冲击。另外,需要注意,即使是传媒行业,商誉占比仍为超过50%,不能因为过分关注商誉而忽略其他科目的减值风险。

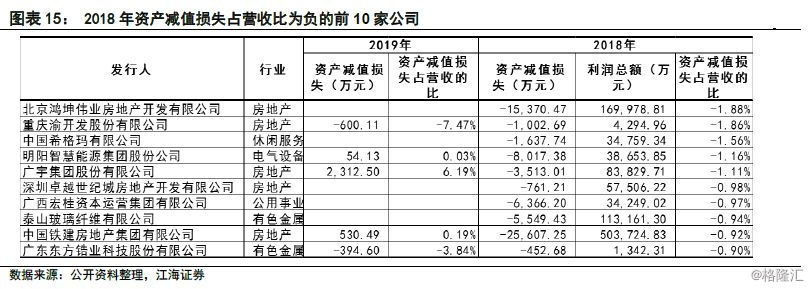

传媒行业部分公司资产减值损失占比超过100%,对利润造成侵蚀。从公司层面上看,在减值准备计提比例最高的前20家企业中,6家属于传媒行业,3家属于计算机行业,两者合计占比一半左右,与上述的行业状况相符合。另外,商誉也是引起这20家企业资产大幅减值的重要原因,商誉占减值损失比例在50%以上的有8家,30%-50%之间的4家。地产行业部分企业资产减值损失转回,增厚利润值得警惕。情况不同的是,18年减值准备转回的企业主要集中在房地产行业,减值准备转回比例最高的前10家企业中,5家为房地产企业,前5家中更是有3家房地产企业。我们从资产减值损失占比为负的前10家公司来看,该科目都为当年的利润做了不小的贡献。其中占比最高的北京鸿坤2018年资产减值损失为-1.54亿元,占公司当年利润总额达到了9.06%,重庆渝开发公司资产减值损失为1003万元,占利润总额高达23.34%。

总体来看,资产减值损失由于其具有人为操纵性,偏离正常值需要引起注意。如果过高,可能存在提前计提亏损,后续虚增利润的可能性,或者通过平滑各年利润造成财报失真。如果出现负值,需警惕减值的转回是否合理。商誉虽然不是减值的唯一因素,但商誉偏高的行业往往也存在其他科目的资产减值风险。