下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第一上海美股团队

来源:第一上海美股

哔哩哔哩(BILI)

行业: TMT

股价: 14.77 美元

目标价: 20.63美元 (+39.68%)

市值: 48亿美元

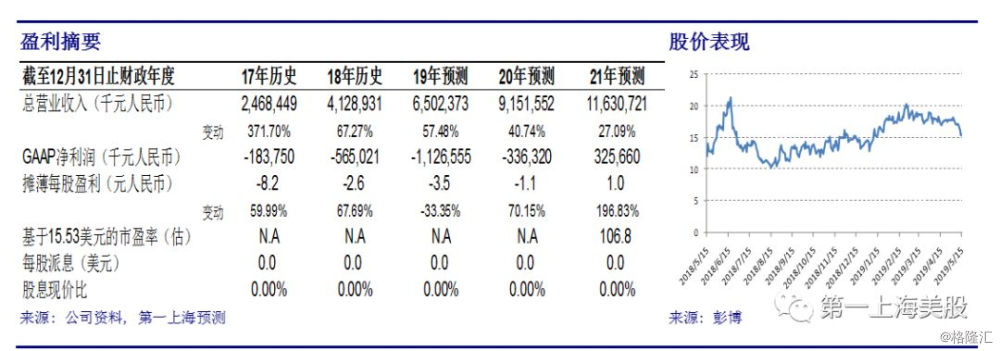

Q1业绩超预期:净收入13.74亿元,净亏损1.956亿元,调整后净亏损1.454亿元,均好于彭博一致预期。

MAU首度破亿,目标2.5亿:MAU1.013亿,YOY+31%。公司预计MAU在2019年为1.1-1.2亿,2020年1.4-1.5亿,最终达到2.5亿。用户参与度也在不断提升,DAU首次突破3000万。单用户单日使用时长81分钟,同比净增5分钟。

新游戏将陆续推出,下半年迎来高速增长:游戏收入8.735亿元,YOY+27%。公司将专注于二次元游戏,以及为高要求玩家提供更新形式的游戏上,当前已储备了超过30款独代游戏和上百款联运游戏。公司将于5月和7月分别推出独代游戏《BanGDream》和《重装战姬》,叠加头部游戏《FGO》年初2.0版本的良好表现,以及游戏流水的递延时间,我们预计Q2游戏收入环比持平,下半年将迎来高速增长。

受宏观经济影响,下调全年广告业务增速:广告收入YOY+60%,品牌广告受宏观经济影响,表现略低于预期;效果广告则超预期,且售卖率在持续提升。公司将优化代理体系和算法,提升精准度,推出更多广告形态。考虑到宏观经济放缓,我们对全年广告收入的增速预测从116%下调至72%。

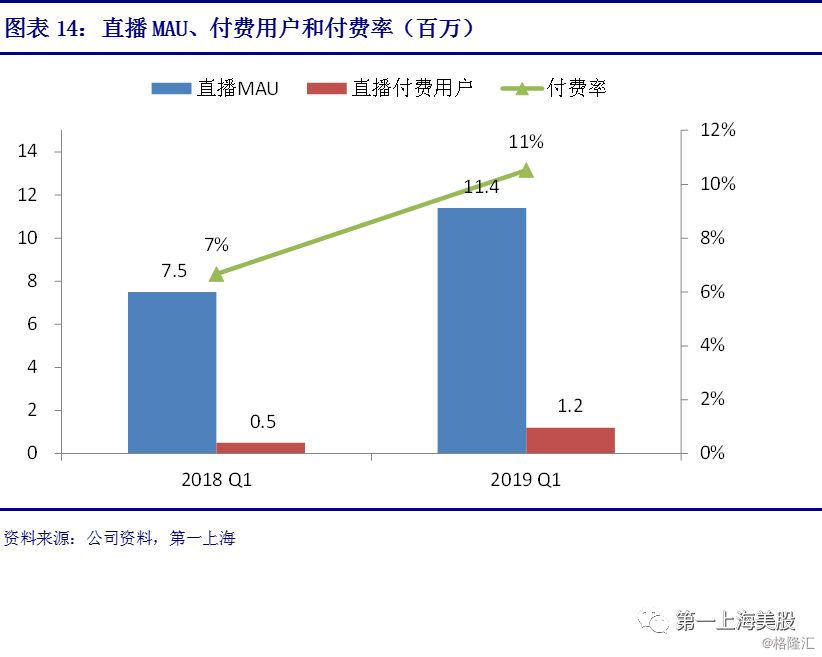

直播业务首次披露运营数据,保持高速增长:VAS+直播收入YOY+205%,直播收入占比40%。直播MAU为1140万,付费用户数120万,付费率11%。B站在直播方面有优势,一是因为视频用户本身就是直播(潜在)用户;二是B站主播超过50%都是UP主,有强烈的粉丝效应。我们预计2019年直播+VAS收入增速为116%。

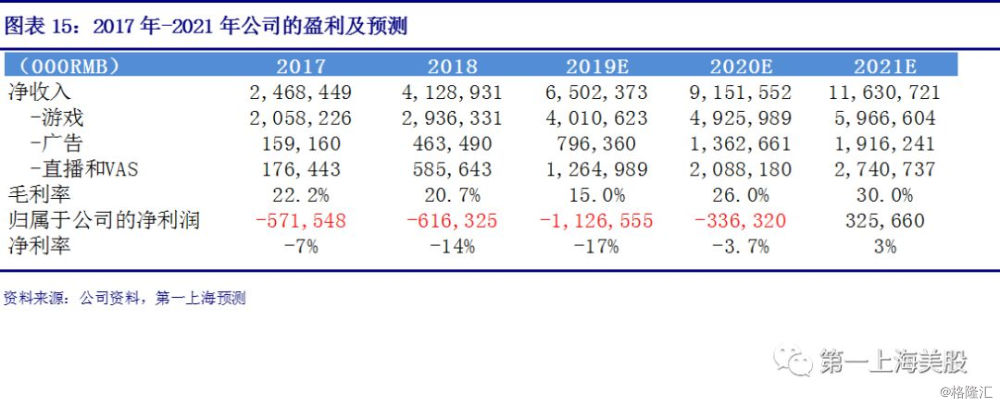

盈利预测:考虑到经济放缓,下调2019年收入预测3%,归属于公司净亏损扩大6%。2019-2021年,净收入65、92和116亿元,CAGR为34%。归属于公司的净利润-11、-3和3亿元。

目标价20.63美元,维持买入评级:市值/MAU,预计2019年底MAU为1.2亿,参考全球社交媒体公司市值/MAU的均值为55,求得合理股价为20.63美元,对比当前股价仍有32.81%的增长空间,维持买入评级。

风险因素:政策风险、宏观经济放缓、人民币贬值风险。

2019年一季度财报摘要

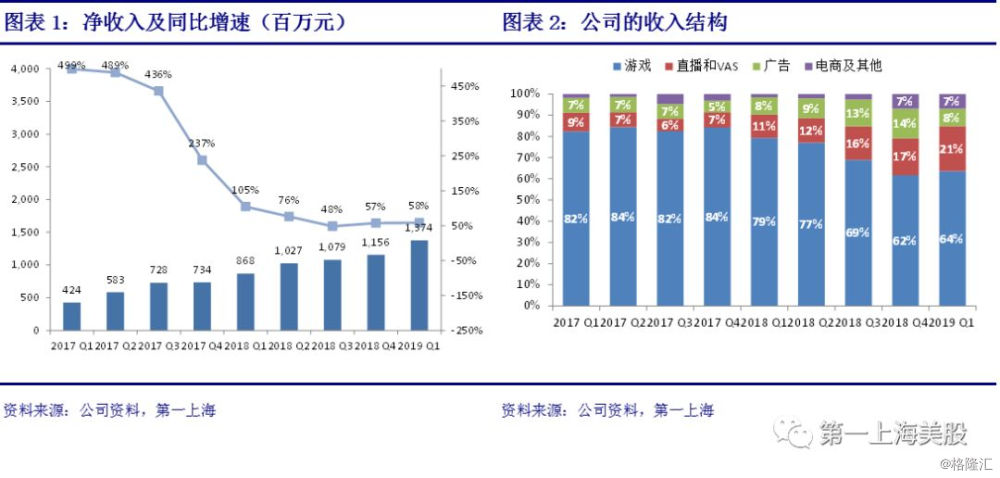

净收入13.735亿元,同比增长58%,超过彭博一致预期的12.82亿元。

移动游戏收入8.735亿元,同比增长27%。直播和VAS收入2.917亿元,同比增长205%。广告收入1.125亿元,同比增长60%。电商及其他收入9590万元,同比增长621%。

游戏、广告、直播和VAS、电商及其他收入占比为64%、8%、21%和7%。

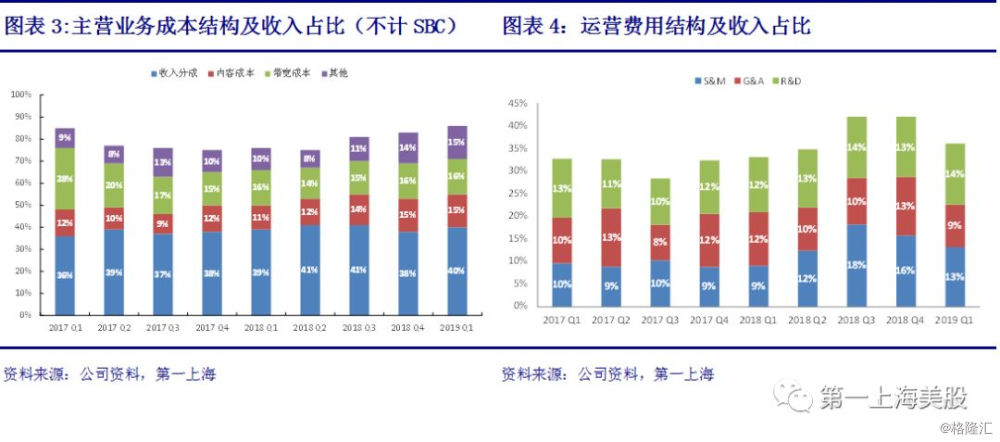

主营业务成本11.842亿元,同比增长81%。其中,收入分成成本5.517亿元,同比增长65%,收入占比40%。毛利1.893亿元,同比下降11%。毛利率13.8%,同比下降10.7个百分点。

运营费用合计4.96亿元,同比增长73%。其中,销售费用1.815亿元,同比增长130%,主要由于B站APP和品牌相关的渠道和营销费用增加、移动游戏推广费用增加,以及员工人数增加。一般及行政费用1.285亿元,同比增长25%。研发费用1.861亿元,同比增长76%。

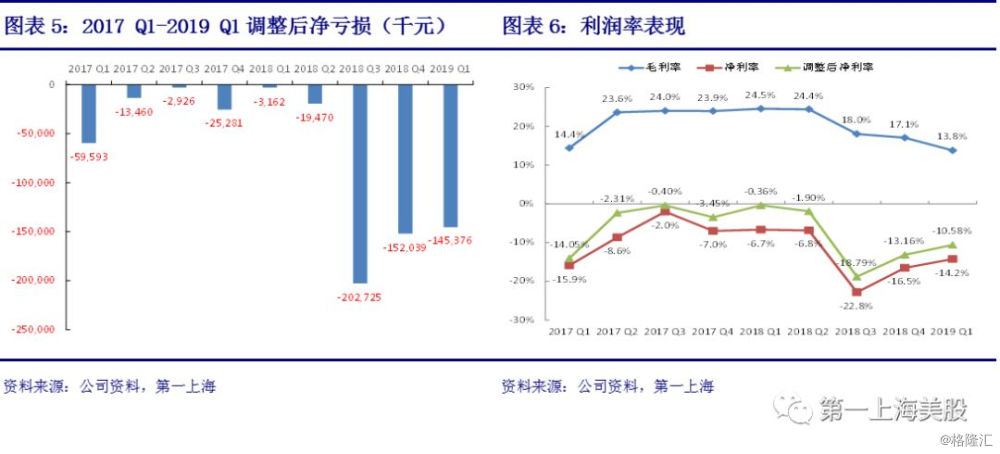

经营亏损3.067亿元,去年同期为7430万元,好于彭博一致预期的3.46亿元。经营亏损率为22.3%,同比扩大13.7个百分点。

净亏损1.96亿元,去年同期5780万元,好于彭博一致预期3.16亿元。净亏损率14.2%,同比扩大7.5个百分点。调整后净亏损1.45亿元,去年同期320万元,好于彭博一致预期2.74亿元。调整后净亏损率10.6%,同比扩大10个百分点。

基本和摊薄后每股亏损为0.60元,去年同期为1.73元。调整后基本和摊薄后每股亏损为0.44元,去年同期的亏损为0.94元。

截至2019年3月31日,公司共有现金及其等价物、存款35亿元。

二季度,预计净收入14.5-14.9亿元,同比增长41-45%,符合彭博一致预期。

其他事项

2019年4月5日,公司完成了2026年到期的本金5亿美元的高级可转债发行,年化利率1.375%。公司同时完成了约1417万份ADS的发行,发行价格为18美元。相关股东也以同一价格出售了约653万份ADS。通过债权和股份发行,公司合计收到了7.339亿美元资金,将用于扩充内容库、研发投入和公司日常运营。

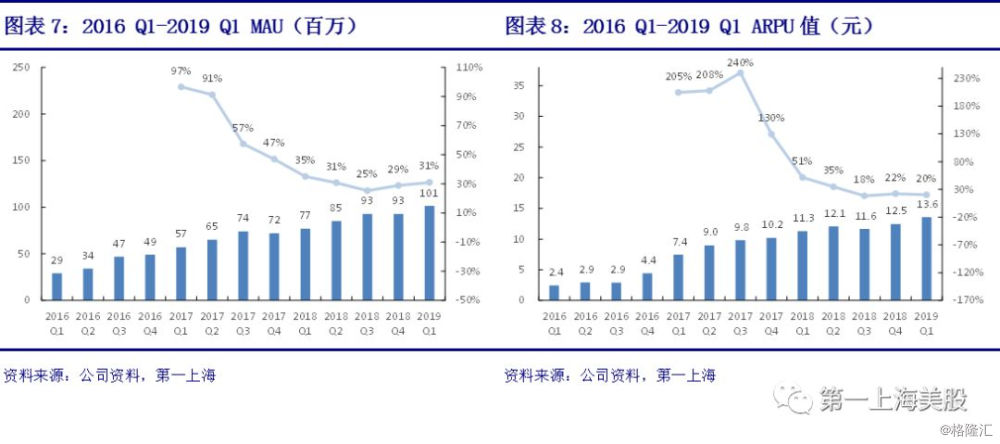

MAU首度破亿,目标2.5亿

本季度,平均MAU达到1.013万,同比增长31%,连续两个季度加速增长。其中,移动端MAU达到8860万,YOY+39%。公司预计2019年MAU达到1.1-1.2亿,2020年达到1.4-1.5亿,最终能达到2.5亿的水平。

ARPU值(收入/MAU)为13.6元,同比增长20%,环比增长9%。

在用户规模不断扩张的同时,用户参与度和活跃度也在提升。DAU首次突破3000万,DAU/MAU为30%,不断提升。超过40%的MAU使用动态功能。单用户单日使用时长81分钟,同比净增5分钟。平均每日视频观看量为5.14亿,同比增长93%。月度互动量14亿,同比增长361%。

官方会员数量达到4900万,同比增长39%,环比净增400万。官方会员的12个月的留存率维持在80%,黏性稳定。

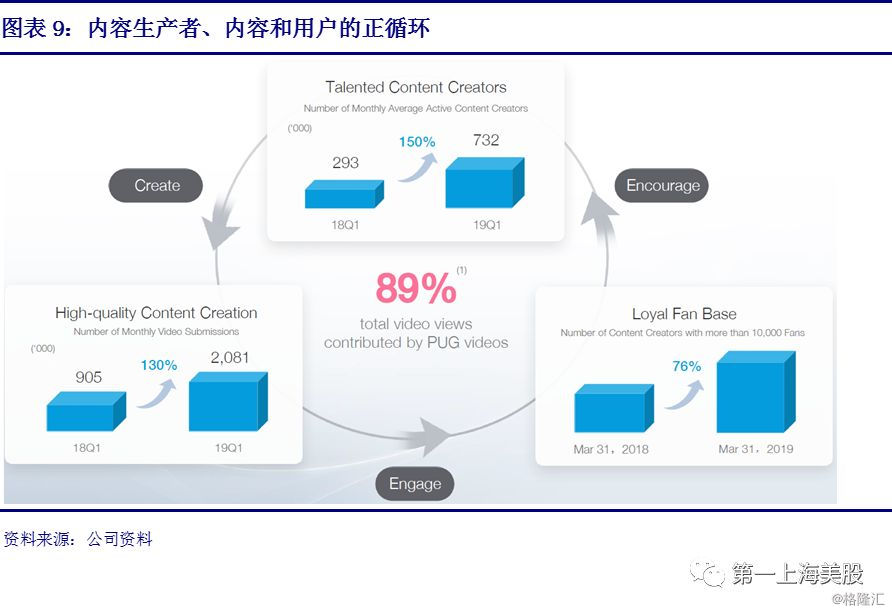

本季度,B站上月度活跃UP主数量73万,同比增长150%;月度视频上传量208万,同比增长130%;超过1万粉丝的UP主数量同比增长76%。UP主、内容、和用户形成正循环,社区生态持续优化。

首批UP主已经进驻淘宝,生产内容,之后将开设淘宝店。我们认为,这有助于为UP主提供更多的变现渠道,有利于留存和激励UP主生产内容,从而更好地维护社区生态。

我们认为,B站的用户呈现出了高黏性、高互动的特点,B站是Z世代用户的一个流量入口,是稀缺资产。与此同时,公司也非常注重用户体验,追求长期健康可持续的商业生态。只要用户能够持续被吸引和留存,B站的商业竞争力将始终保持。

新游戏将陆续推出,下半年将迎来高速增长

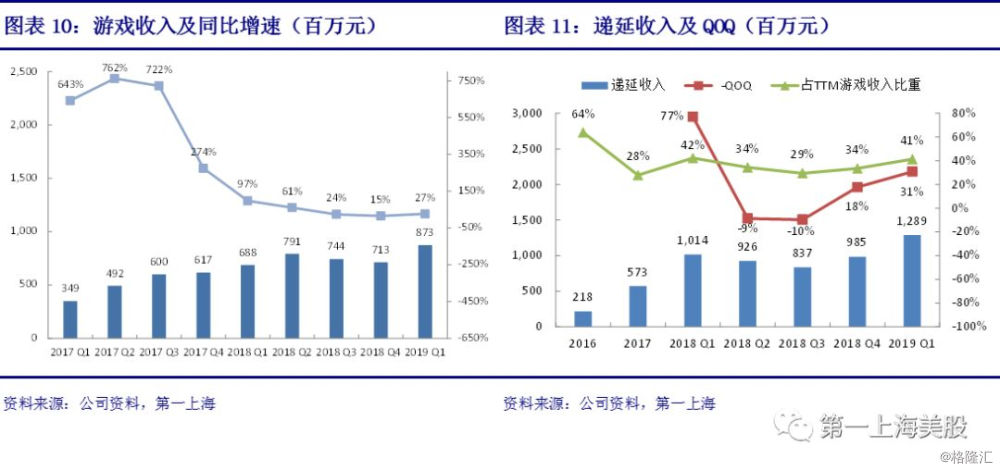

游戏收入8.735亿元,同比增长27%,环比增长23%。

递延收入为12.89亿,环比增长31%。递延收入占过去12个月的游戏收入的比重为41%,环比提升7个百分点。

公司在游戏方面的战略将专注于二次元游戏,以及为高要求玩家提供更新形式的游戏上,当前已储备了超过30款独代游戏和上百款联运游戏。

公司将于5月和7月分别推出独代游戏《BanGDream》和《重装战姬》。《BanG Dream》是一款少女乐队音乐手游,含有养成元素,有利于开拓女性玩家市场。该游戏在日本表现优异,上线2年后仍一直处于畅销榜10-50名,前段时间一度登顶。在运营方面,B站已经引进了两季动画和部分歌曲,培养了一定的粉丝群体。

考虑到新游戏的推出,叠加头部游戏《FGO》在今年年初2.0版本的良好表现,以及游戏流水的递延时间,我们预计二季度游戏收入环比持平,下半年游戏收入将迎来高速增长。

受到宏观经济放缓影响,下调全年广告业务增速

广告收入1.125亿元,同比增长60%,环比下降30%。其中,品牌广告受到宏观经济的不利影响以及季节性因素,表现略低于预期;效果广告的表现超预期,且售卖率在持续提升。品牌广告主要来自电子产品、游戏、护肤和化妆品行业,信息流广告主要来自游戏、教育和互联网服务行业。

未来,公司将会结合B站的生态,优化代理体系和算法效率,提升精准度,并推出更多的广告形态。同时,在品牌广告方面,公司将从二季度开始提升品牌影响力,加强对行业广告主的渗透,提高内容整合能力。

考虑到宏观经济放缓的影响,我们对全年广告收入的增速预测从116%下调至72%。

直播业务首次披露运营数据,保持高速增长

VAS+直播收入2.917亿元,同比增长205%。其中,直播收入的占比为40%,达到1.17亿元。

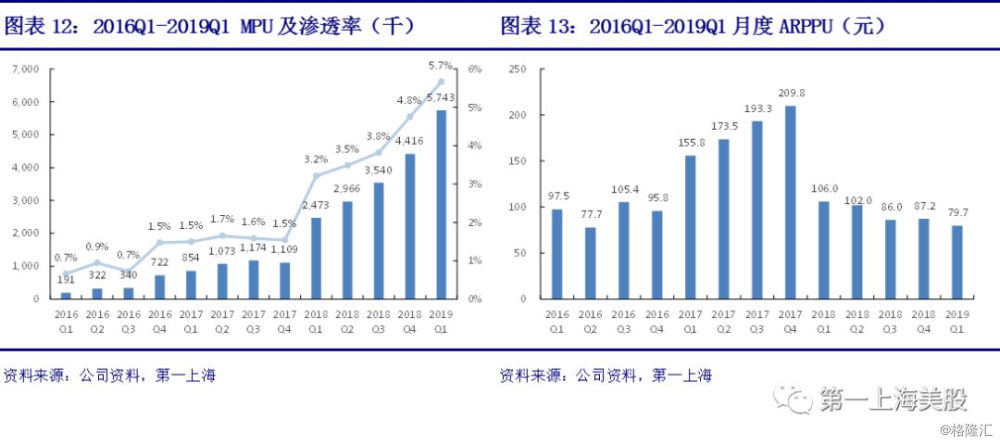

平均月度付费用户数(MPU)达到574万,同比增长132%。其中,移动游戏的月付费用户数为100万,同比增长23%。截至3月,公司拥有380万大会员,同比增长95%。付费用户的渗透率(MPU/MAU)达到5.7%,同比提升2.5个百分点。

月度付费用户平均贡献收入(ARPPU)为79.7元,同比下降25%。我们维持此前观点,认为公司当前的重心是扩大用户规模、维护社区生态。只要能够持续为用户提供合适的内容,留存用户,公司将能够通过游戏、广告、直播、电商等多种形式变现,ARPPU的短期下降并不需要担心。

公司首次披露直播业务的运营数据,MAU为1140万,同比增长52%,在总MAU中的渗透率为11%。付费用户数120万,同比增长140%,付费率11%。直播品类中,游戏的内容占比50%,长尾娱乐内容占比50%。

B站在直播方面有天生的优势,一是因为视频用户本身就是直播的(潜在)用户;二是因为B站主播超过50%都是UP主,而用户对UP主有强烈的粉丝效应。

直播业务将会持续贡献增长动力,我们预计2019年直播+VAS收入增速为116%。

盈利预测

考虑到宏观经济放缓的影响,我们下调了2019年的收入预测3%,归属于公司的净亏损扩大6%。我们预测,2019-2021年,公司净收入为65、92和116亿元,同比分别增长58%、41%和27%,CAGR为34%。归属于公司的净利润-11、-3和3亿元。

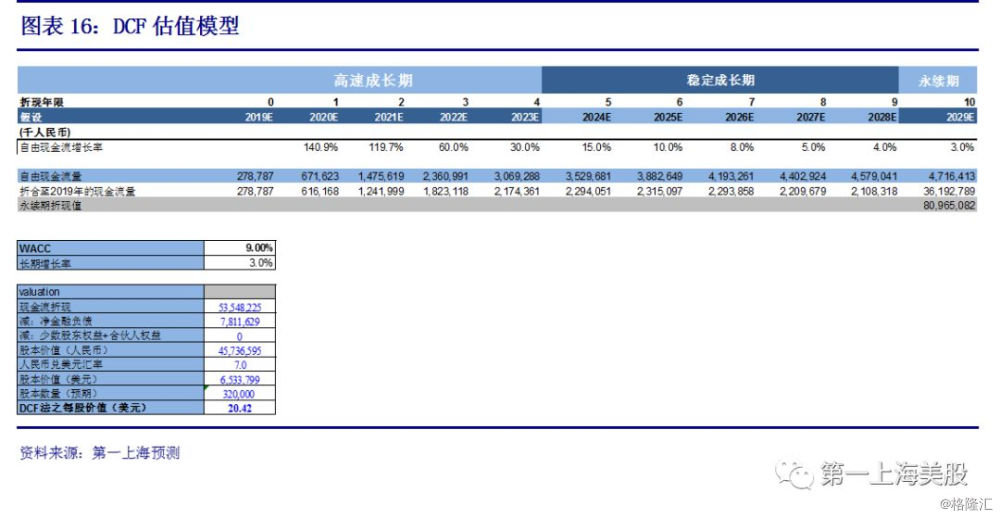

估值:目标价20.63美元,买入评级

根据DCF估值,假设WACC为9%,永续增长率为3%,美元兑人民币汇率为7,求得合理股价为20.42美元。

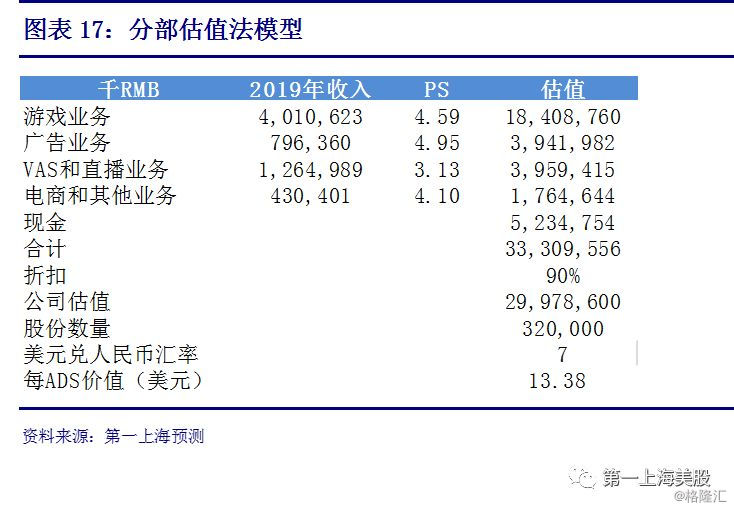

若采用分部估值法,根据对各业务线2019年的收入预测,参考同行业PS估值,再加上公司持有的现金部分,整体给予90%的估值,合理股价为13.38美元。

考虑到公司实质上是一个社交公司,采用市值/MAU的方法估值。我们预计公司2019年底MAU将达到1.2亿,参考全球社交媒体公司市值/MAU的均值为55,求得合理股价为20.63美元,对比当前股价仍有32.81%的增长空间,维持买入评级。

风险因素

公司此前因低俗内容受到下架一个月的处罚,若公司未来不能做好内容监管,或者是不能很好地应对监管机构的政策变化,将会不利于公司经营。

中国的宏观经济放缓将会对公司收入,尤其是广告业务带来不利影响。

公司的收入来自于中国,若未来人民币贬值的趋势无法遏制,将会负面影响公司的美元股价表现。

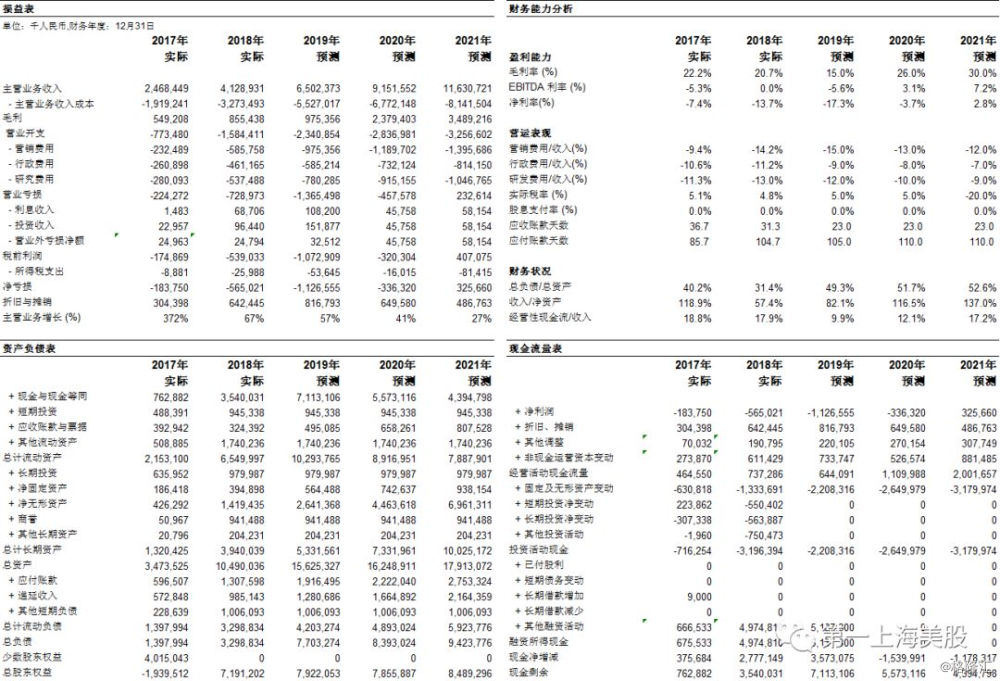

主要财务报表

资料来源:公司资料,第一上海预测