下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:第一上海美股团队

来源:第一上海美股

苹果(AAPL)

行业: TMT

股价: 186.60 美元

目标价: 228.34美元 (+22.37%)

市值: 8581亿美元

5G风波已停息,服务保持高增长

2018年第四季度业绩摘要:Facebook实现总收入169.14亿美元,同比增长30%,高于彭博的一致预期163.87亿美元。经营利润为78.20亿美元,高于彭博一致预期73.86美元。净利润为68.82亿美元,同比增长61%。摊薄后EPS为2.38美元,同比增长65%,高于彭博一致预期2.18美元。董事会于去年12月批准90亿美元的回购股票计划。各地区ARPU仍保持同比双位数增长,北美地区30%+。北美地区和欧洲地区MAU/DAU重现环比增长。

财务摘要:营收580.15亿美元,YoY-5.1%,高于彭博一致预期的574.88亿美元。净利润115.61亿美元,YoY-16.4%。稀释后EPS为2.46美元,高于一致预期的2.37美元。公司指引2019财年第三财季营收预计在525亿美元至545亿美元之间,毛利润率在37%至38%之间,运营费用在87亿美元至88亿美元之间。

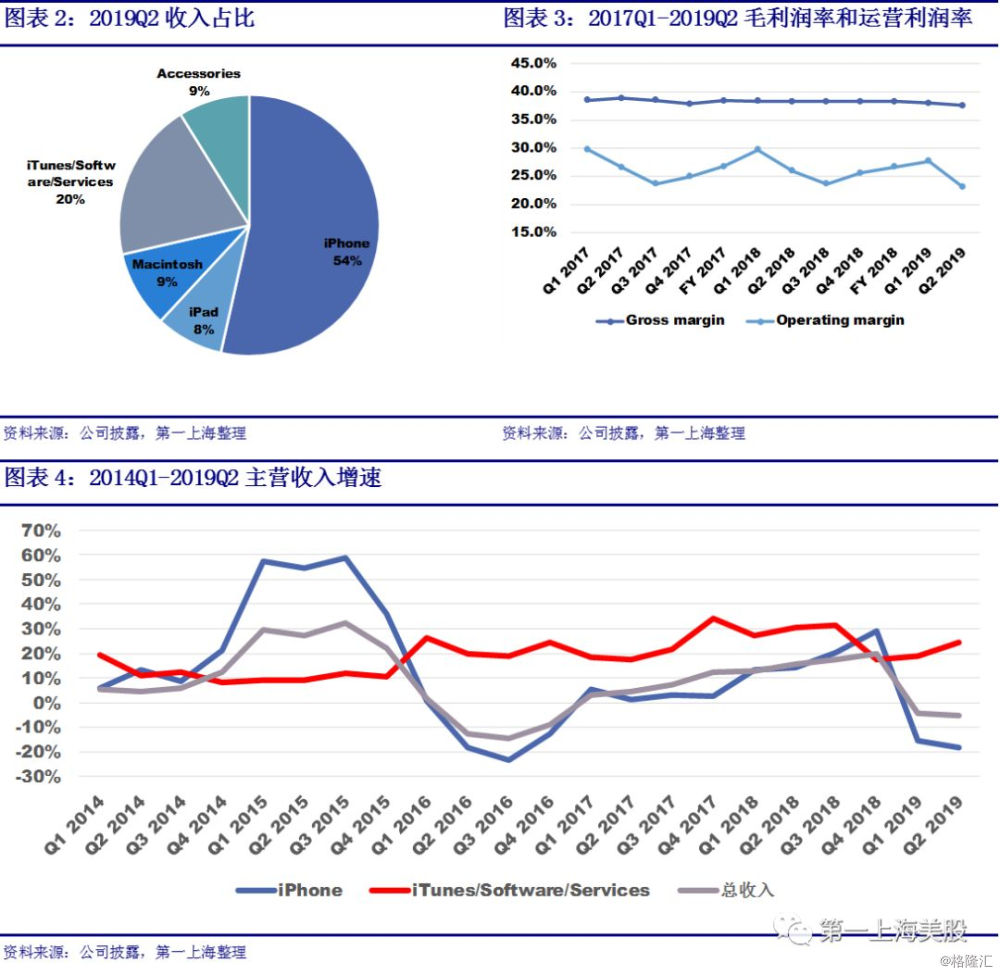

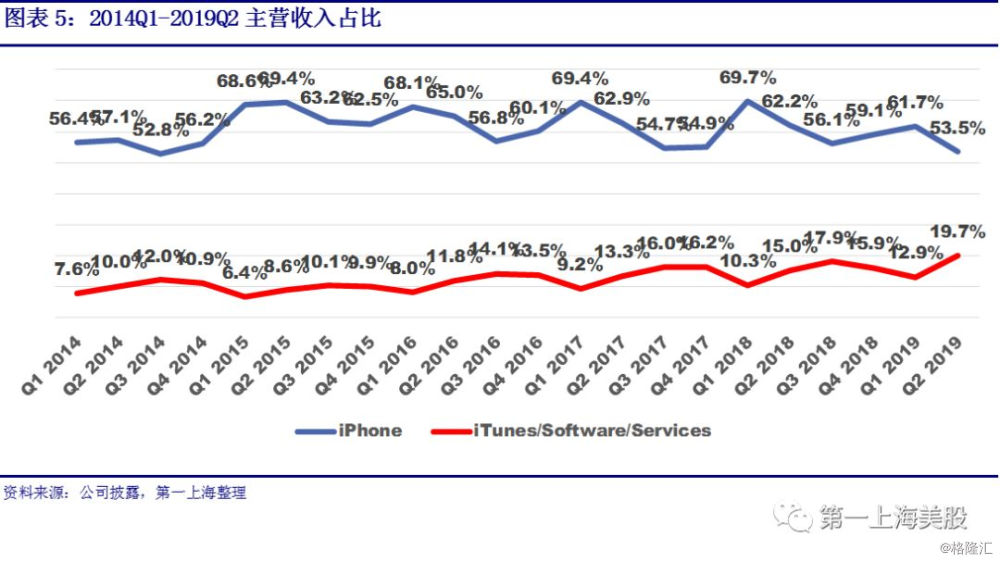

手机市场低迷,连续6个季度负增长:本季度,iPhone营收为310.51亿美元,YoY-18%。IDC的数据显示Q1 iPhone全球销量为3640万部,YoY-30%。近期苹果多次降价、大力推广以旧换新项目、提供分期付款免息购买等等,推广力度可谓前所未有。中国地区增值税由16%下调至13%,利好。但因为智能手机渗透率日趋饱和,来自安卓生态的竞争加剧,换机周期加长,iPhone增速放缓。

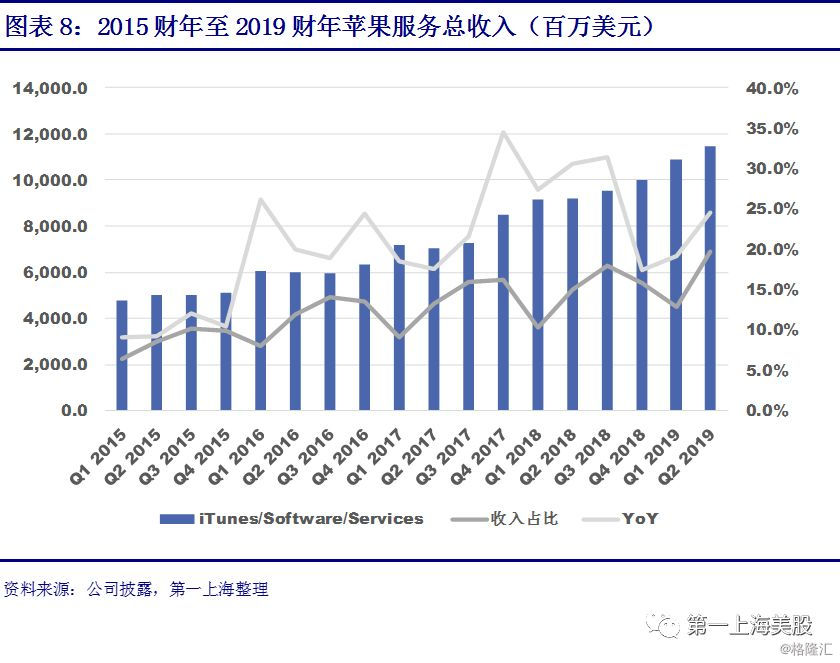

服务业务保持高速增长:服务收入达到115.00亿美元,YoY+25%,占总营收的19.7%。AppleCare、Apple Pay、Apple Music、云服务以及广告搜索均实现双位数增长。第三方付费订阅量同比增长超过40%。付费订阅用户数量超过3.9亿,环比增长3000万,同比增长1.2亿。公司积累了一批稳定、活跃且支付能力强的用户群体为卓越的系统体验、完善的软件生态付费。苹果软件服务的货币化正处于高速增长期,将继续成为公司收入的主要增长动力。

苹果与高通和解:高通手握专利和基带芯片,较英特尔优势明显,苹果公司受制于人。苹果公司将向高通支付专利授权费,继续采购其基带芯片。英特尔放弃5G基带芯片业务。

目标价228.34美元,维持买入评级:业绩稳健且确定性强,未来将通过回购以及增加股息回馈股东。我们采用DCF 求得TP为228.34美元,较当前股价有20.81%的上涨空间,评级为买入。

2019财年第二财季业绩表现

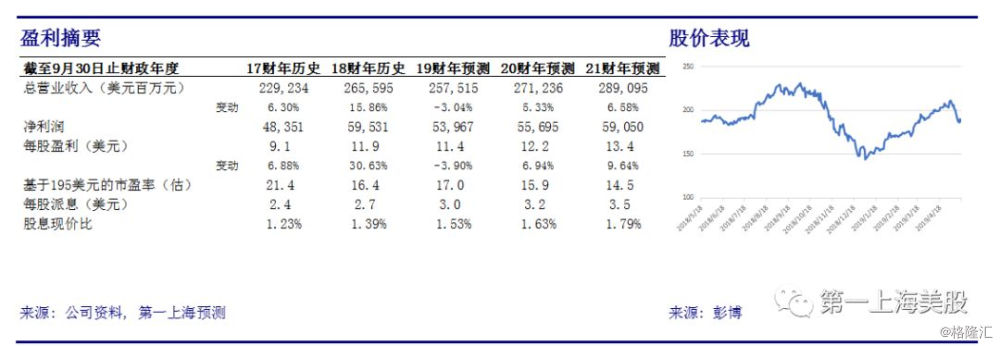

公司2019财年第一财季总营收为580.15亿美元,同比减少5.1%,高于彭博一致预期的574.88亿美元。公司实现净利润115.61亿美元,同比减少16.4%。稀释后每股盈利为2.46美元,高于一致预期的2.37美元。

2019财年第一财季现金结余为2250亿美元,相对上一财季减少了200亿美元,净现金维持在1130亿美元。

本季度,公司通过公开市场交易以120亿美元回购了7170万股股票,并支付了34亿美元的股息和等价物。董事会已经批准额外的750亿美元用于股票回购,还将季度股息提高至0.77美元,这是过去七年内的第七次提升股息,较前一次增长了5%左右。

在过去一年,公司支付了超过140亿美元的股息和等价物回馈股东,并将继续计划每年增加每股股息。

公司指引2019财年第三财季营收预计在525亿美元至545亿美元之间,毛利润率在37%至38%之间,运营费用在87亿美元至88亿美元之间。其他收入为2.5亿美元左右。税率约为16.5%。

全球手机市场连续6个季度实现负增长

2019财年第二财季iPhone营收为310.51亿美元,同比减少18%。IDC的数据显示本季度iPhone销量为3640万部,同比减少30%。

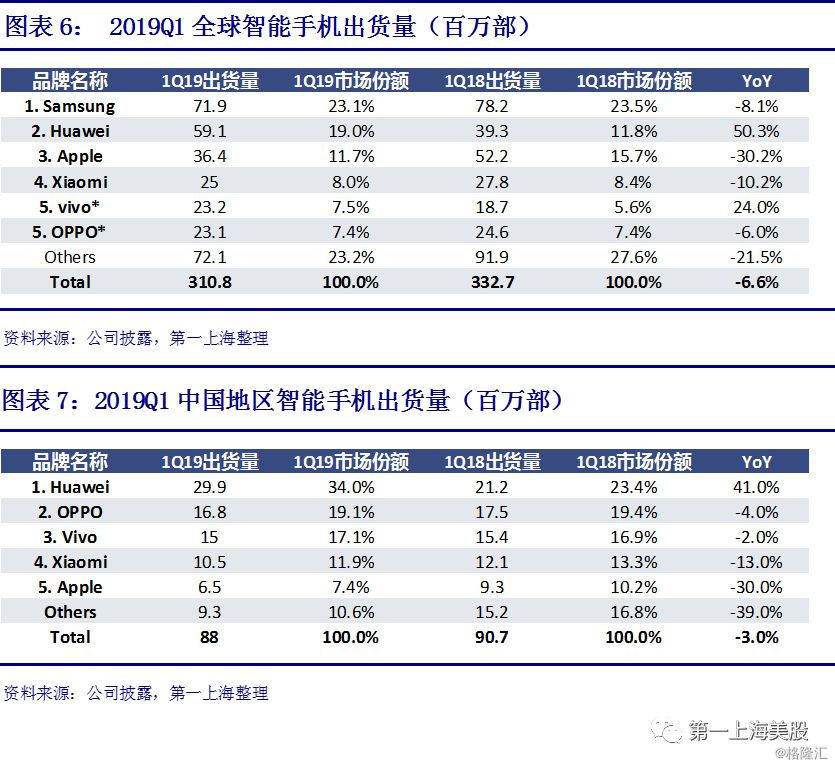

公司约61%的销售收入来自海外市场,其中,中国市场的下滑最为严重,实现收入102.18亿美元,同比下滑22%。Canalys数据显示中国地区iPhone出货量为6500万部,同比下滑30%。

全球手机市场低迷。根据IDC的数据,2019年第一季度全球手机市场总出货量为3.11亿部,同比下滑6.6%,连续第六个季度实现负增长。主流手机厂中仅华为一家实现增长,出货量为5910万部,同比增长50%。

中国地区一季度出货量为0.88亿部,同比下滑3%,为过去六年内最差表现。中国智能手机市场出货量前五名的品牌中,华为以2990万部位居首位,同比增长41%。Oppo、Vivo和小米位居2-4位,苹果位居第五。中国手机市场4月销量有所回暖,同比上涨6%,但iPhone依然落后于整体市场,同比下降3%。

我们重申上期报告的观点。中国手机品牌的崛起使得手机市场竞争异常激烈。与此相反,苹果公司在经历了乔帮主时代的颠覆式创新后,似乎遭遇了创新者的瓶颈。尽管其手机综合性能依然处于行业顶尖,但和逐步走高的售价相比,除了性能上的优化,创新层面则相对保守、内敛。

为了挽回在中国市场的颓势,近期苹果多次降价、大力推广以旧换新项目、提供分期付款免息购买等等,推广力度可谓前所未有。此外,加上中国宣布新一轮税收调整,增值税由16%下调至13%。

尽管手机竞争格局加剧,消费者换机周期加长,消费者依然对iPhone保持较高的评价。根据451研究调查,在美国,iPhone XR、iPhone XS和iPhoneXS Max的总用户满意度高达 99%。

此外,苹果的供应链优势明显,iPhone依然为公司创造稳定且丰厚的利润。

但归根结底,iPhone业务受制于行业景气度,竞争格局以及换机周期的加长的影响,已无法重现往日的增长。

服务业务保持高速增长

在服务业务方面,2019年第二财季是公司有史以来最好的财季,收入达到115.00亿美元,同比增长25%,占总营收的19.7%。

苹果的核心优势是软件,iPhone等其他硬件成功积累了一批稳定、活跃、忠诚且变现能力强的用户群体,他们为优秀的系统体验、丰富的软件生态付费。苹果软件服务的货币化速度正处于高速增长期,并且将继续成为公司收入的主要增长动力。

服务业务的增长主要受益于苹果AppStore的内容、订阅用户和独立设备数量的不断增长。AppleCare、Apple Pay、Apple Music、云服务以及广告搜索均实现双位数增长。

付费订阅为服务业务的核心。截止到3月底,平台上付费订阅用户数量超过3.9亿,环比增长3000万,同比增长1.2亿。公司预计2020年付费订阅用户书将超过5亿。此外,第三方付费订阅量同比增长超过40%。

本季度,Apple Pay的交易额同比增长了一倍多,今年有望达到100亿笔。目前已在30个市场推出,公司预计到今年年底将在40个市场推出。

公司推出多款软件服务,涉及游戏、新闻、视频以及支付领域。

苹果发布全新游戏订阅服务Apple Arcade,可在iPhone、iPad、Mac和Apple TV上播放,且支持离线。Apple Arcade游戏订阅服务将于秋季上线,支持150个国家和地区,目前已经准备了超过100款游戏。

游戏市场是庞大的,同时,游戏也是公司服务业务收入的主要来源。

目前App Store已经上架了30万款游戏,并且已经累计了10亿名游戏玩家。苹果推出游戏订阅服务意在整合平台的游戏资源,实现跨平台的互联互通,打造家庭娱乐系统。这将对主打休闲游戏的任天堂游戏平台造成冲击,但对主打大型游戏平台的Xbox、PS影响有限。

此外,游戏订阅服务将进一步推动收入的增长。SuperData的数据显示,在美国,订阅了主机服务的用户比没有订阅服务的用平均要多消费45%。玩家可以通过该模式接触到大量的游戏。

长期来看,游戏订阅机制,游戏开发者了解到玩家的偏好,打造更为市场所接受的游戏品种,实现开发者、平台和玩家相互促进的良性循环。

公司发布了新闻订阅服务Apple News+,新加入300多种杂志,涉及生活、娱乐、体育和美食等多领域。此外,Apple News+还包括《华尔街日报》、《洛杉矶时报》等内容。每月每位用户需支付9.99美元,家庭成员可共享,不需要额外再支付费用。Apple News+采用人工编辑和专家推荐,优先考虑新闻来源的可信度和对细节的关注,用户方面是个性化推荐。

我们认为News+的推出将会对媒体也造成冲击。News+简化了用户获取报刊杂志的方式。用户将以极低的代价获取大量的媒体入口,类似于AppleMusic音乐包模式。另外一方面,媒体通过获取用户的信用卡实现每月自动扣费的商业模式将遭到冲击。

公司发布全新的 Apple TV app,将探索和观看节目、电影、赛事和新闻资讯等内容整合在一款app中,同时为观众提供超过 150 款流媒体平台的内容,其中包括 Amazon Prime 、Hulu 以及iTunes自带的电影,面向 iPhone、iPad、Apple TV、Mac、智能电视和流媒体播放设备提供。用户可针对特定内容按需付费,而且所有内容都支持在线和离线观看。

我们认为视频服务对Netflix的冲击非常有限。尽管公司的软件生态近乎完美,但视频领域内容为王,Netflix依靠大数据和算法上累计的技术和用户规模效应建立了强大的护城河。尽管多位影视界大咖为公司站台,但公司在内容投入上有限并缺乏内容生态的经验,成效需要观察。

公司发布全新服务Apple Card,美国市场将于今年夏天上市。用户可在iPhone上注册,几分钟内就能获得并开始使用。Apple Card类似信用卡服务,但没有注册费、国际支付费、滞纳金等。此外,用户所有花费苹果都不会跟踪。Apple Card的合作方高盛也不会将用户数据出售给第三方进行营销和广告宣传。

Mac、iPad和配件业务

iPad在2019财年第二财季的营收为48.72亿美元,同比增长18%,主要是由于客户对iPad Pro反应良好。

451 Research最新调查显示,iPad的总体客户满意度为93%。在计划购买平板电脑的消费者中,77%的消费者和75%的企业计划购买ipad。

3月公司发布了iPad Air、iPad mini 5、新款iMac和AirPods2。

苹果配件收入在第二财季再续高增长,录得51.29亿美元,同比增长25%。其中,智能手表和Airpods业务收入同比增长接近50%。

苹果手表是全球最畅销、最受欢迎的智能手表,本季度也是公司在非假日季度有史以来最好一季。本季度,四分之三的购买智能手表客户为新增用户。

Counterpoint数据显示,一季度全球智能手表市场同比增长48%,iWatch市场份额位居首位高达35.8%,环比持平。第二名三星市场份额仅为11.1%。

此外,消费者对AirPods的兴趣已经达到了前所未有的高度。

2019财年第二财季,Mac营收为55.13亿美元,同比减少6%。根据Gartner的数据,Mac的销量为398万台,去年同期为409万台,市场份额为6.8%,去年同期为6.6%。全球PC市场在第一季度出货量同比下滑4.6%。

苹果与高通和解

4月16日,苹果和高通决定和解专利使用费的纠纷。两家公司联合发布的声明称已经达成为期六年的全球专利许可协议,并于2019年4月1日生效,包含两年的延期选项。苹果将放弃在全球层面的所有法律诉讼并向高通支付一笔一次性的款项。

尽管苹果公司市值和影响力远超高通,但在5G领域,高通手握专利和基带芯片,相较于目前苹果的基带供应商英特尔优势明显,苹果公司受制于人。

和解意味着苹果公司将向高通支付专利授权费,继续采购高通基带芯片。与此同时,特尔继续投入5G基带芯片研发已经失去了意义,宣布放弃该业务。

估值

目标价228.34美元,维持买入评级

我们采用DCF 估值对苹果的价值进行评估,设定WACC 为8.8%,永续增长率为1%,求得合理股价应为228.34美元,相比较当前股价有20.81%的上涨空间,评级为买入。

2019、2020 及2021 财年摊薄后EPS分别为11.4美元、12.2美元、13.4美元,以当前目标价计2019财年PE为16.5倍,2020 财年为15.4倍,2021财年为14.1倍。

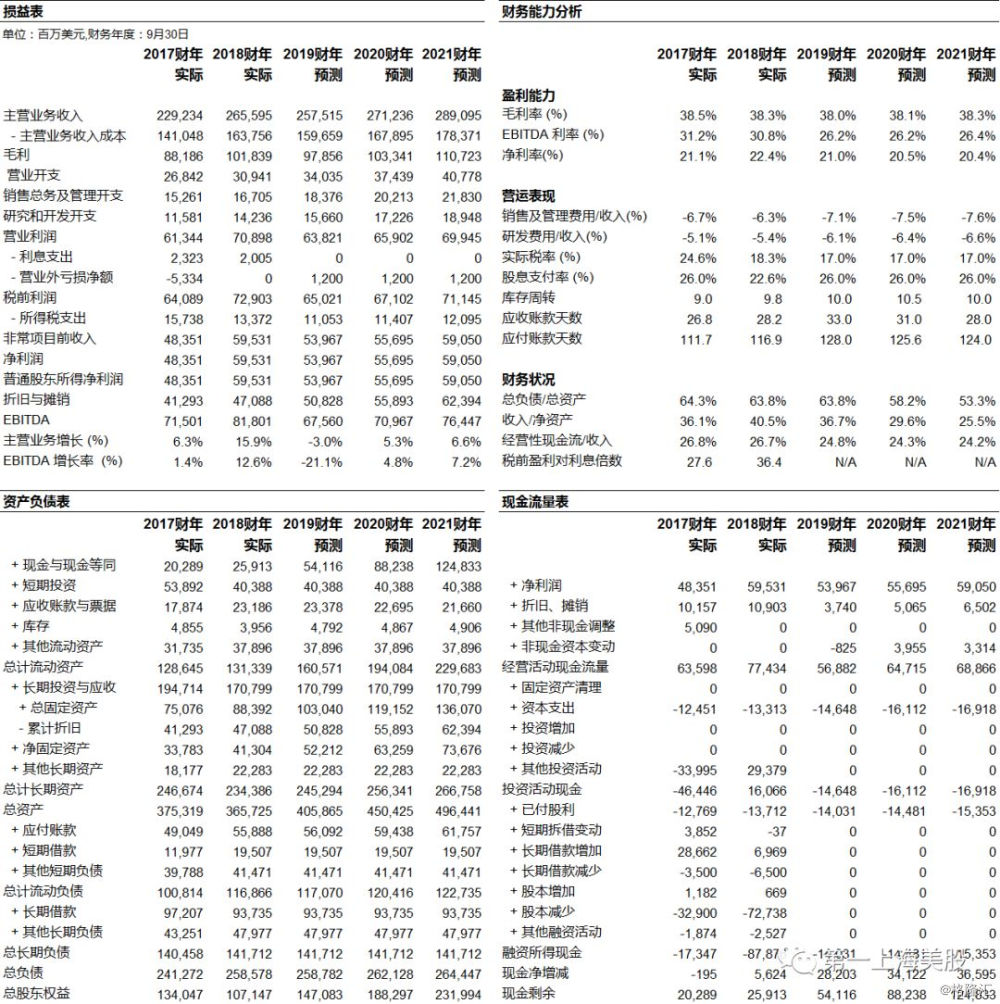

主要财务报表

资料来源:公司资料,第一上海预测