下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金星、甘骏

来源:光大证券

要点:

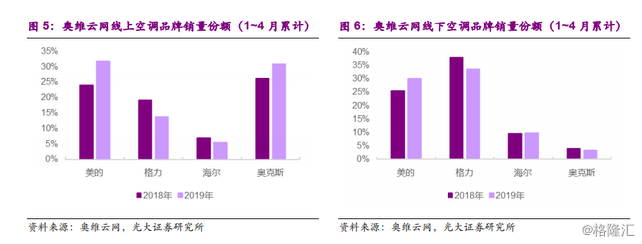

美的空调表现一路高歌猛进,行业格局现多年未见之变局。春节过后,在行业需求复苏尚不显著的情况下,美的空调销量表现出远超行业的高速增长。而由于 3 月零售高增长导致库存进一步降低后,4 月产业在线美的出货口径增速高达 79%,远超行业同期出货增速 8%的水平。根据奥维数据,1~4 月美的线上线下累计空调零售量份额分别同比+7.6/+4.5pct,达到 31.7%/30.0%,空调格局出现多年未见之变局。

行业变化:渠道变革背景下的低线需求崛起。从需求层面来看,当前正是三四线城市商品房,以及前两年棚改交房的高峰期,低线市场需求表现更好;从供给层面看,过去粗放的层层分销体系带来的过高流通成本是另一个阻碍产品普及的重要因素,但随着电商、物流的逐步发达,商品触达低线消费者的成本正在下降,网批等渠道的快速发展印证了低线需求的快速释放。

“T+3”变革助力美的抓住低线需求释放与电商高增长红利。2018 年以来,小天鹅成功经验在前,美的进一步启动了空调事业部的“T+3”变革。经过一系列管理层调整以及信息、物流仓储的建设升级,空调事业部的“T+3”变革已经初见成效。快周转轻库存使得本轮原材料成本优势快速兑现,提升产品价格竞争力,匹配低线需求。而线下渠道效率的提升,也使得美的能够放手拥抱各类新零售平台(电商、网批等),充分承接高增长红利。

如何理解格力的按兵不动与行业竞争动态。与竞争对手相比,格力经营相对平淡,产品均价同比仍有提升,销量基本持平,考虑到增量的低线需求基本被美的获取,整体市场份额有所下降。一方面,由于自身返利周期的原因,历史上格力不太会在旺季来临前提前做大规模促销;另一方面,成本红利尚未体现,以及电商资源投入较少同样是这个阶段格力份额表现相对较弱的原因。空调作为产品品质与成本至上的行业,格力护城河依旧最为深厚,混改为当前公司工作重心,股权转让完成后公司管理升级可期。

如何看待美的空调年初的高歌猛进?

1. 美的空调表现一路高歌猛进

春节过后,在行业需求复苏尚不显著的情况下,美的空调增速出现远超行业的高速增长。2019年3~4月中怡康和淘数据口径空调行业销量增速分别为-6%/+67%,而美的空调销量对应同比增速分别为+12%/+160%,显著领先。这一终端表现与我们公司、渠道调研了解的情况基本吻合。由于美的18H2便已主动收缩控制库存,零售高增长之后渠道库存进一步下降,4月公司空调排产随之大幅上调,产业在线出货口径增速高达79%,而行业出货增速为8%。考虑到去年同期较高基数(18年3~6月空调安装卡持续两位数以上增长),增长远超预期。

美的市场份额大幅提升,空调格局出现多年未见之变局。根据奥维数据,1~4月美的线上线下累计零售量份额分别同比+7.6/+4.5pct,达到31.7%/30.0%,线下中怡康数据也显示1~4月美的累计零售量份额已达29%,同比提升4pct。过去十年间,除了奥克斯2015~18年异军突起进入第二梯队外,空调双寡头格局十分稳定,美的份额持续保持在20~25%之间,行业格局从未发生如此迅速的短期变化。

那么,如何看待美的空调今年以来的高速增长?这一现象又预示着怎样的行业变化与产业趋势?

2. 高增长可能不仅仅是因为促销

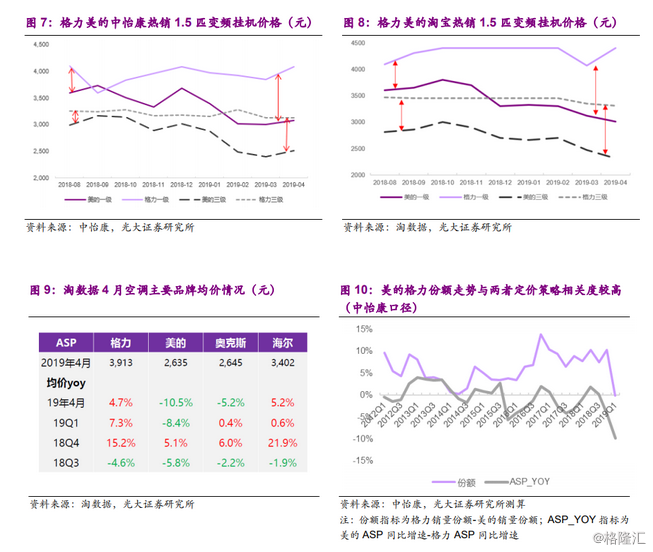

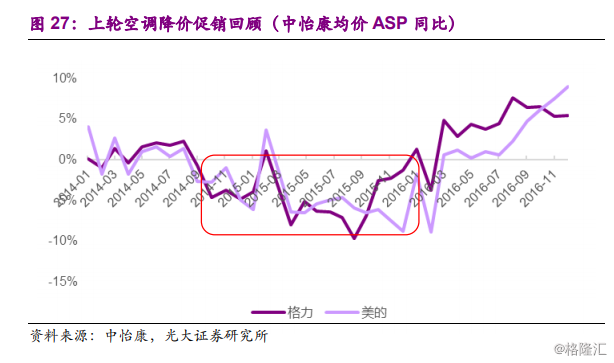

当前市场普遍的认识是,美的空调的高增长主要来自于降价促销。春节以来,美的重点推出了2000~3000元左右,性价比较为突出的变频空调,从数据上看,终端价格的确有较为明显的环比/同比下降。19Q1公司淘数据监测口径均价同比-8%,3/4月单月同比均为-10%左右,美的线上销售均价已于奥克斯基本相同,而同期格力均价同比有所上涨。从历史数据来看,作为空调领域的双寡头,格力美的的定价差异的确也是影响行业格局的重要变量。

但是销量大增仅仅是因为促销吗?回溯上轮空调周期,2014年国庆开始,格力率先发动了以去库存为目的的终端大规模促销,行业均价出现了为期一年的同比下行,但彼时促销之后的销量弹性依旧疲弱。此外,虽然本轮美的零售均价有较大下行,但利润率却有同比上行,和促销的经营手段似乎又并不匹配。在促销背后,行业需求和经营环境是否发生了变化?

行业变化:渠道变革背景下的低线需求崛起

近两年来,在需求、供给两端的共同作用下,三四级市场的低线需求迎来持续释放。

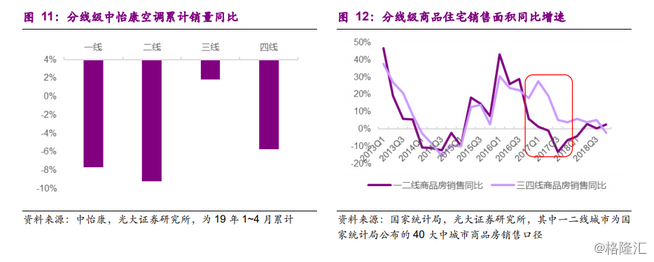

1. 从需求层面来看,当前正是三四线城市商品房,以及前两年棚改交房的高峰期

2016~17年,三四线房地产迎来了一轮销售高峰,考虑到销售以期房为主,叠加当时较为宽松的预售要求,三四线的交房周期普遍在2年以上,当前逐步进入交房高峰期。同时16~17年每年500万套以上的棚户区改造也进入交房周期。

2. 需求之外,供给层面流通成本的下降是低线需求释放的另一层驱动力

对于低线级城市/农村市场来讲,除居民收入因素外,过去粗放的层层分销体系带来的过高流通成本是另一个阻碍产品普及的重要因素。过去格力美的虽然将专卖店遍布全国低线地区,但考虑到传统分销网络的多层级,以及粗放的渠道管理、高企的仓储物流成本,往往三四线地区的产品加价率也较高。

随着电商、物流的逐步发达,商品触达低线消费者的成本正在下降,而居民整体收入和消费水平的提升也使得品类普及被搬上议程,空调等刚性需求的家电需求正逐步释放(拼多多用户量的高速增长可能也体现了这一逻辑,即低线需求和低端品牌、供应链的相互匹配)。

行业数据上我们看到电商渠道当前均价远低于线下,同时三四线网批渠道正在高速增长,也侧面印证了低线需求的释放。主流品牌线上均价普遍比线下低1000元左右,而淘数据监测线上烟机均价仅为600~700元,远低于过去的主流品牌均价。此外,2018年10月营业的天猫优品店铺即是定位农村市场的线上线下联动的零售平台,经过几个月的发展后,整体规模快速提升,同样是19Q1美的、奥克斯等品牌高增长的增量之一。

因此,从行业的变化来看,这轮行业变化很可能并非是美的品牌抢了其余品牌的份额,而依旧是新零售渠道在挤占传统低效渠道的份额。

美的如何抓住这一轮低线需求释放与电商高增长红利?

1. 近两年美的在空调事业部推动T+3变革

2018年以来,小天鹅成功经验在前,美的进一步启动了空调事业部的“T+3”变革。与冰洗不同,空调模式变革的难点在于需求拥有显著的淡旺季特性,产能利用率波动较大,传统淡季压货返利模式本质为通过占用渠道的资金来熨平生产端的波动,带来稳定的产能利用率与成本效率。也正是因为这个难点,2013~14年空调事业部没有积极推动变革,导致在2015~16年遭遇了惨烈的“休克式”去库存。在此背景之下,2016年底集团将一手推动小天鹅变革成功的事业部老总调至空调事业部,推动T+3变革。

经过两年调整,当前空调事业部的T+3变革已经初见成效。

一方面,庞大的出口订单一定程度上平滑了公司空调生产的淡旺季波动,同时近年来生产效率的提升也带动了产能效率的提升,目前公司产能弹性已经能够应对旺季的生产需要。

另一方面,美的近两年最大的两项投入开始结出硕果:1)信息化——13~20年累计规划投入约80亿元,实现了从生产端到消费者端的全面打通,从而实现以预测订单驱动生产、对渠道库存全面掌控;2)安得物流发展迅速,基本收编渠道仓储物流职能,实现工厂到经销商仓库的直配。在这一转型效果之下,实现了渠道层级的缩短,与渠道成本的下降(代理商转为运营商,不再加价,仓储物流及库存成本全面降低)。

空调T+3转型红利之下,美的空调似乎在逐步复制小天鹅的成功路径。回望小天鹅转型变革之后,渠道效率提升,渠道加价率降低。恰逢滚动替代波轮的行业结构性变化阶段,小天鹅利用成本红利与渠道成本的节约,实现滚筒的高性价比定价,份额高增长的同时并保证了上市公司稳定的盈利能力。

2. 变革红利之下,空调事业部转型红利开始释放

快周转使得成本优势快速兑现,提升产品价格竞争力,匹配低线需求。空调年初以来的产业竞争环境是:美的T+3模式驱动下,18H2主动收缩,库存水平远低于行业,恰逢原材料成本大幅下降,利用快周转优势享受成本红利,价格调整迅速,叠加渠道加价率的下降,推出了一系列高性价比的变频机型,匹配了崛起的低线需求。从结果上看,公司目前销量增长最快的多为2000~3000元的中低端变频机型,与低线需求崛起的产业环境相匹配。

所以我们看到,在大幅促销的背景下,公司19Q1财务报表的毛利率、净利率均有同比提升,19Q1单季利润增速(原主业净利同比+14%)跑赢收入端(原主业收入同比+9%),成本红利充分展现。

电商、网批渠道高速放量的背后也是公司渠道转型的红利支撑。如我们在《家电家居的下个十年:从深度分销走向高效零售》这篇报告中强调的,由于基础设施建设与互联网的发展,消费者获取商品的途径更加多样便捷,不应为低效渠道环节带来的冗余加价买单,新零售渠道对传统渠道带来冲击。而美的对线下渠道的改造,也使得线上线下的渠道关系从相互挤压和掣肘,变为新周期下的融合与协同。也正是因为线下渠道也实现了高效分销,美的才能够放手拥抱各类新零售平台(电商、网批等),实现多渠道全面放量。

如何理解格力的按兵不动与行业竞争动态?

格力为何按兵不动?竞争对手美的份额的突飞猛进下,格力经营表现相对平淡,产品均价同比仍有提升,销量基本持平,考虑到增量的低线需求基本被美的获取,整体市场份额有所下降。

格力的市场反应一方面与其正常的经营节奏相关。淡季本就是格力生产压货,为旺季做准备的阶段,因此历史上格力也不太会在旺季来临前提前做大规模促销。参考上一轮周期底部,格力也是在2014年夏季过后,在新冷年淡季正式启动促销。同时,由于格力特殊的返利销售模式,对价格管控较为严格,全面促销往往需要公司层面做一定的返利支持。

另一方面,成本红利尚未体现,以及电商资源投入较少同样是这个阶段格力份额表现相对较弱的原因。从成本层面来看,由于18H2出货节奏较快,格力目前库存水平相对较高,原材料成本下降带来的成本红利未能快速展现。而从电商等新零售渠道带来的需求下沉来看,格力由于一直以来最为依赖的是线下经销商体系,囿于渠道间可能的利益掣肘,对于电商渠道的经营没有进行着重发力,线上份额表现也一直处于不温不火的状态,故而在奥克斯和美的纷纷借助天猫优品等平台抓住增量需求的背景下,格力的份额表现相对较弱。

在年内需求可能好于预期的背景下,短期份额波动也无需过忧,进入旺季后,我们预计格力的份额将有所恢复。考虑到Q3空调行业终端需求的基数较低,并且在今年三四线交房潮以及一二线地产复苏的背景下,需求或整体好于预期。因此,一旦进入夏季空调销售旺季,经销商的积极性将全面上升,再匹配公司层面一定的价格促销与让利,我们预计格力的份额将会有所恢复。同时,考虑到美的空调的高增长主要来自于低线增量需求,空调双寡头之间的直接竞争并不明显,行业并无重演14~15价格战的风险。

长期来看,空调仍是一个产品品质与成本至上的行业,格力护城河依旧最为深厚。空调作为耐用消费品的典型代表,更迭周期较长,产品品质和可靠性形成的代际口碑和品牌力粘性较强。而格力制造端的成本优势、产品可靠性和品牌口碑依旧是其最大的壁垒和优势。长期来看,依托其产品端的护城河与能力,格力完全具备多渠道共同发展的基础。

混改为当前公司工作重心,股权转让完成后公司管理升级可期。相比较美的成熟职业经理人管理体系要求的经营迅速调整,前期管理层连任事件落定后,格力短期业绩压力相对较小,同时,当前阶段公司管理层重心为股权转让事项,经营以平稳为主。后续随着公司股权转让事项完成,我们预计股东、管理层、渠道商利益有望进一步统一,公司相应的管理升级与渠道变革均有望逐步推进。