下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

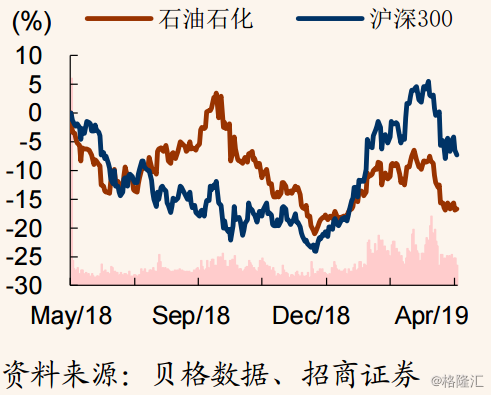

2018年石化行业表现较好,Q4受库存损失影响较大,19Q1快速恢复。我们统计的44家石化上市公司2018年共实现营业收入6.13万亿元,同比增长20.92%;实现归属于上市公司股东的净利润1440亿元,同比增长59.28%。2018Q4共实现营收1.73万亿元,同比增长24.16%,环比增长7.66%,实现归属于上市公司净利润85亿元,同比下降56.25%,环比下降82.93%。2019Q1共实现营收1.51万亿元,同比增长10.36%,环比下降12.60%,实现归属于上市公司净利润311亿元,同比增长33.46%,环比增长263.78%。

子板块表现不一,2018年油服、煤化工、大石化改善明显。2018年6个子版块营收均实现正增长,2019Q1仅民营油气板块营收同比下降37.51%。2018年油服、煤化工、大石化盈利改善明显,增速分别达到116.76%、90.11%和48.26%,化纤和C3C4板块盈利小幅增长,增速分别为18.99%和6.87%。2019Q1仅油服板块盈利实现同比增长,增速127.27%,大石化、化纤、C3C4和煤化工盈利同比均有所下滑,增速分别为-16.17%、-16.62%、-4.05%、-3.05%;民营油气公司盈利大幅下滑,增速为-197.42%。2018年大石化板块上游勘探开发业务盈利大幅改善,炼油、炼化业务盈利稳中有降,销售板块业务盈利下滑,天然气及管道业务盈利同比明显改善;化纤产业链中PX、PTA盈利明显改善,涤纶长丝盈利略有下降;PDH盈利收窄,丙烯酸及酯自18Q3景气复苏。

费用下降,盈利提升,整体估值低于过去5年均值。2018年统计的石化上市公司整体毛利率18.34%,同比下降1.15pct,其中Q4毛利率大幅下降,仅为16.45%,主要受油价及化工品价格大幅急速回落影响,2019Q1恢复至17.57%,同比下降1.51pct,环比增加1.12pct;2018年整体净利率为2.99%,同比增加0.42pct;2018Q4净利率仅为0.82%,主要受毛利率大幅下降所致。2019Q1整体净利率2.72%,同比下降0.86pct,环比增加1.90pct;2018年期间费用率为5.86%,同比下降0.93pct。

截止2019年5月19日,统计的石化上市公司整体PE(TTM,整体法)为18.99倍,远低于过去5年平均整体PE为26.43倍。剔除中石油和中石化,整体PE(TTM、整体法)为24.11倍,低于过去5年平均整体PE26.70倍。整体PB(TTM,整体法)为1.14倍,远低于近5年的均值1.36倍;剔除中石油和中石化后,整体PB(TTM,整体法)为1.85倍,同样远低于近5年均值2.47倍。因此无论从PE还是PB看,目前石化行业均处于估值低位。

投资方面

应持续关注四条主线:一是低估值、高股息率的一体化油气公司;二是价格传导弹性兼具成长的民营大炼化标的;三是油气上游业绩释放;四是PDH类气头原料套利。

风险提示:地缘政治局势失控导致油价大幅波动;中美贸易摩擦导致下游需求增速不及预期。