下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克尔瑞上海

来源:丁祖昱评楼市

租赁发展早过了嘴上说说的阶段。持续深化的政策直接助推了租赁行业的发展,尤其是近期租户权益保障方面的细则政策陆续出台,将促进“租购同权”的进一步落地。

与此同时,房企也从刚开始的快速进入和扩张,开始关注自身品牌策略和外部合作机会。以租赁品牌进驻最多城市之一上海为例,目前涉足租赁行业的企业已超过60家,其中建立租赁品牌且有落地项目的约有28家,并且数量还在持续增加。

尽管租赁发展已经进入2.0的扩张阶段,但是1.0初期存在的核心问题,例如财务算账算不过来,投拓标准清晰问题,产品打造标准界定,运营客户模式等,仍然是各方的困扰。克而瑞梳理了4月上海租赁市场的数据结构,希望以“租赁数据”作为入口,与行业共同解决上述问题,打破租赁发展的壁垒。

4月量价齐升,二房去化最快

随着春节后返工潮叠加即将到来的毕业期,4月上海租赁市场整体量价齐升,成交量上涨6.5%,全市私人房源平均成交租金达84.1元/㎡/月,环比上涨3.79%。其中,周边城区及新城区涨幅明显,私人房源平均租金达67.1元/㎡/月,环比上涨4.29%。而中心城区呈波动下跌,平均租金105.5元/㎡/月,环比下跌0.63%。中心城区和城郊地区私人房源单位租金的差距在不断缩小。

分户型来看,二房依旧为成交量最高房型,成交占比为44.6%,其中80-100㎡为去化最快的面积段;一房其次,成交占比为47.1%,其中40-60㎡去化最快;四房大面积产品去化极慢,仅占整体成交量的1.5%。但从各房型成交租金来看,一房单位租金最高,为93.1元/㎡*月;四房单位租金仅次于一房,为92.4元/㎡*月;两房和三房单位租金相对较低。从各房型租金走势来看,一房、两房、三房单位租金近半年稳步上升,月均涨幅分别为2.69%、2.88%、1.54%。四房因成交量小,受成交结构影响波动较大,近半年整体涨幅约12.2%,月均涨幅为3.91%。

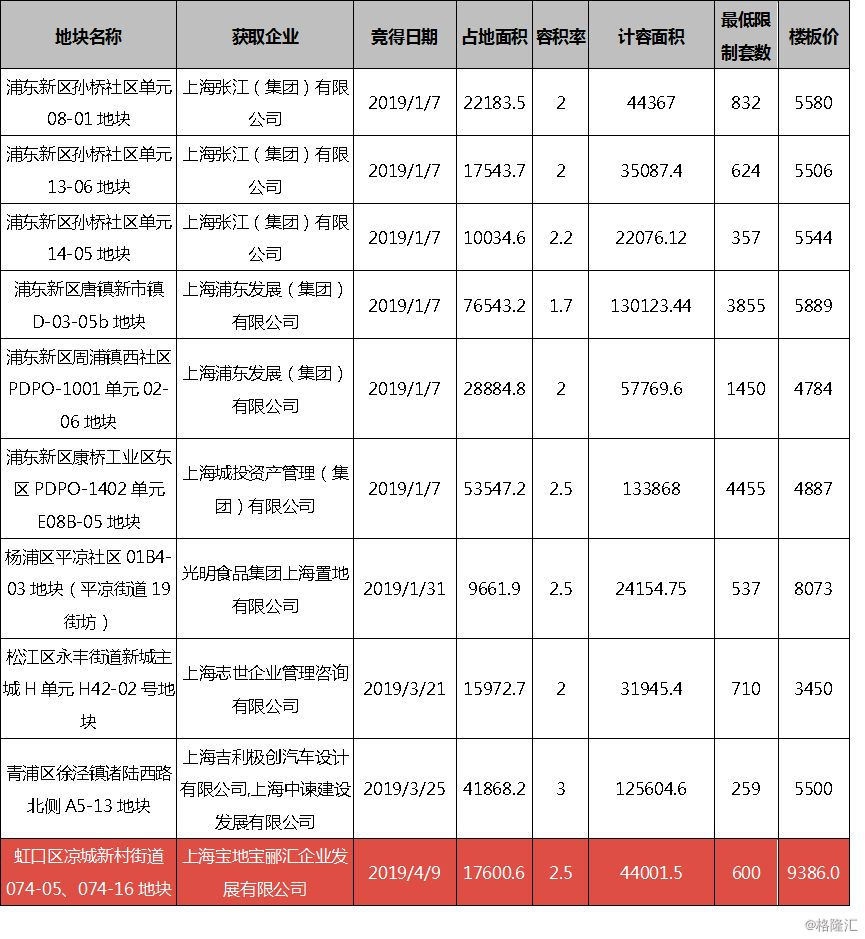

而土地成交方面,近几月上海租赁用地供应速度有所减缓,4月仅成交一幅纯租赁用地,相较5月减少一幅,与一月7幅的成交量级更不可同日而语。但考虑到整体供应规划,未来租赁土地或有集中放量。本月成交的这块土地由宝地竞得,楼板价9386元/㎡,最低套数600套,体量较大,地块位于虹口区,距轨交较远,预估客户导入会有一定难度,内生客户将为主力客群。

租金回报上涨明显,中心城区溢价更强

在租赁这个新兴市场,租金回报和收益情况对于房企和运营商来说也具有极大的参考价值。CRIC租赁数据显示,随着二手房房价整体下跌,4月全市平均租金回报参数至1.96%,同比上涨19.4%。其中青浦区依托于大虹桥产业辐射,租金同比上涨25.2%,租金回报参数跃居第二,同比涨幅25.5%。

而从长租收益指数来看,中心城区长租公寓溢价表现更强,长租收益指数普遍较高,仅奉贤和青浦的长租收益指数低于租金回报参数。究其原因,奉贤仅有的一条轨交刚通行几个月,外导客户有限,集中式公寓溢价表现较差;青浦区则因高品质私人房源供给量大,私人房源溢价表现优于长租公寓。从租金溢价能力及私人房源竞争来看,奉贤、青浦目前仍为投资谨慎区域。

租金支出比例则与区域的地段价值与产业结构高度相关。静安、黄浦作为城市核心区域,租金支出比例接近50%;长宁、杨浦因技术密集型产业占比高,4月流入人口的平均薪酬比全市平均高出13.8%,因此两区租金支出比例不到30%。

*注:R/P=私人房源平均租金/二手房交易单价; R*/P=集中式公寓平均租金/二手房交易单价;R/S=集中式公寓平均租金/当月流入人口收入均值, 数据来源于CRIC数据库

4月招聘高峰,核心城区吸客明显

受到“金3”返工潮逐渐平息影响,本市4月流动人口环比下降10.48%。但由于4月整体处于毕业季前的招聘热期,流入人口相较1、2月仍有约30%的涨幅。从各区域的流动人口数量来看,4月全市仅6个区域流入人口数量上涨,且多数招聘人口流向了中心城区的商务聚集片区,其中浦东流入人口占全市比例最高,为25%,环比上涨2.5%,静安流入人口占比涨幅最大,为3.26%。与此同时,周边区域人口流入数量下降明显,尤其是周边城区中的奉贤、闵行等区,随着制造业一线工人在3月大批量招聘结束,4月流动人口大幅下跌。

薪资决定了客户支付能力,是投资和产品定位的重要参考。上海4月流入人口的全市平均月薪与上月基本持平,上限上涨0.1k,为11.3k,下限无变化,为7.5k。各行政区中,浦东新区本月薪资水平超过长宁,成为全市收入最高区域,上限达12.9k/月,环比上涨4%,其次为长宁、静安,薪资上限分别为12.8k/月和12.7k/月,从本月的薪资水平来看,中心城区仍为招聘人口薪资高地。

租赁品牌数量增加,头部企业尚未形成

4月上海新开长租公寓5家,其中朗诗寓首次推出服务式公寓,位于云岭东路的朗诗阁服务式公寓,从近期拓店的动态可以看出,越来越多的房企在布局高端产品线。从投资经营角度来建议,多产品线的布局将更利于公寓企业的发展。

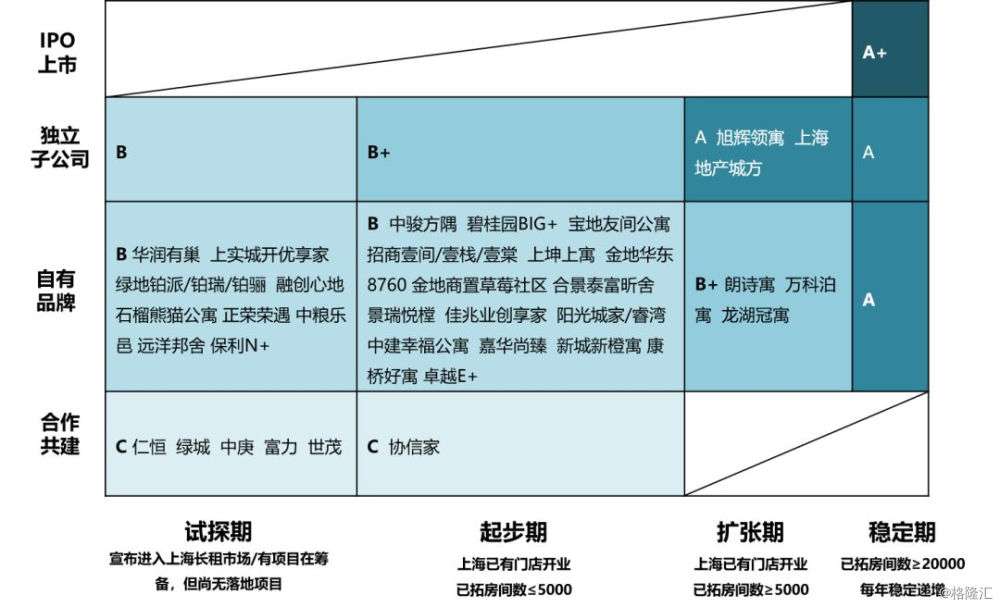

对于房企来说,品牌先行,先确立市场站位,提升核心竞争力是进驻租赁市场的主流策略。据克而瑞统计,相较2018年同期,2019年4月房企新增租赁品牌19家,目前共有28家,且进军租赁的房企6成已有落地项目,纷纷开始把租赁作为重要发展战略。从房企租赁进展来看,大多房企品牌评价处于B类(自有品牌或集团成立独立子公司),处于起步阶段,规模有限,优先考虑品质和盈利取代规模,成为进驻较晚的房企的选择。目前来看,多数房企尚未进入稳定期,头部企业并未真正形成。但以旭辉领寓和上海地产城方为代表的第一梯队仍是目前离IPO上市最近的租赁品牌。

2019年5月17日,在“2019年上海长租公寓趋势发布暨克而瑞城市租赁系统发布会”上,上海租赁行业的人士共同探讨认为,当前租赁行业的痛点难点,深层次原因在于租赁市场在数据获取、行业规范、供应机制等方面都存在大量监管空白,数据缺失、信息不对称现象依然严重。克而瑞持续在租赁垂直领域深耕研究,搭建起了标准化的租赁数据体系,全新发布的克而瑞城市租赁系统帮助企业用数据支撑决策,帮助租赁行业加快信息化建设。