下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨威、牛锋

来源:证券市场红周刊

T+0就是生猛,昨日港股的中国稀土盘中一度暴涨超过130%,撬动 A股稀土永磁为代表的有色金属板块再度出现涨停潮。两市全天主力资金净流入48.15亿元,其中有色金属板块净流入15.78亿元居首,个股方面,北方稀土净流入3.61亿拔得头筹,市场憧憬的有色金属板块的整体行情能否实现?

一问有色整体行业:

行业景气度低 有色金属板块难以全面爆发

有色金属板块连续大涨,但投资者冷静看一下会发现,行业基本面并不乐观。截止2019年一季度末,有色行业实现归母净利润88.69亿元,较去年同期146.08亿元下降39.3%。有色金属板块上市公司的销售毛利率为10.15%,较去年同期下降2.23个百分点,净利润率为2.84%,较去年同期下降1.94个百分点。整体来看,稀土、铝、钼等品种受到供需关系因素的影响,价格较上年同比已有明显上涨,属于多头品种,而铜、锌、锡等多数品种供大于求失衡关系仍未改善,价格与上年同期相比,依然处于下跌通道当中。总体来看,前期外部因素扰动令有色金属出现超跌,近期反弹行情在一定程度上是对悲观情绪的修复。

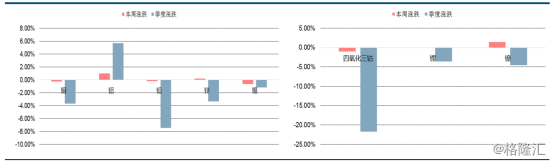

图1:有色金属价格变动情况

工业金属价格涨跌和能源金属价格涨跌

贵金属金属价格涨跌和稀有金属价格涨跌

有色金属行业上市公司一季度业绩在申万28个行业中倒数第一。不过,有色行业上市公司今年一季度业绩已较去年下滑减缓,随着部分有色细分板块品种价格抬升,将推升投资者对有色板块的配置需求。

近期有色行业加速回温,局部亮点突出

近期有色下游制造业订单明显回暖,生产商排产积极,库存去化良好。究其原因,一是地产施工面积不断攀升,地产后端对有色消费比重较大,各类订单对应增长。二是降税相关政策陆续出台,提振了制造业对市场的信心和乐观情绪,厂家提高库存容量,短期排产量快速提升。据中信建投证券推测,这种景气现象有望保持到二季度,后期持续性取决于货币宽松的实际效果。

随着基建的发力,未来有色金属的需求会有所提振,从而会支撑起有色金属价格,至少在中短期内的有色金属价格不会有大的下跌空间。总体看,有色板块整体尚难有大机会,少部分细分领域的基本面逐渐好转以及相关外部消息面因素的刺激构成了局部行情。这其中稀土、铝等品种的局部亮点突出,而叠加刺激因素越多则局部行情活跃度越大。

二问稀土价格:

资金暴拉港股实锤A股

今天港股中国稀土一步登天,A股穷追但望尘莫及!中国稀土21日收涨108%,创历史最大涨幅;A股稀土永磁全天跟涨,收盘15股涨停。不过中国稀土总市值收盘时才18亿港元,如此体量在A股稀土板块中不过属垫底小弟,且此股价太低,比仙股强点罢了,这是天生的爆炒投机好基因。资金暴拉港股实锤A股,此手段有想象力!

图1:中国稀土日K线(0769.HK)

最大尺度预测:稀土价短线甚至翻倍

近日两地稀土股连续逆势暴涨缘于两方面因素,一是中国限制缅甸稀土进口可能影响国内大概30-50%的重稀土消费,中重稀土价格将持续上涨。另一方面因素是高层20日考察了解江西赣州市稀土产业发展情况。在中美贸易战持续的大背景下,市场预期稀土可能将成为中方针对特朗普贸易战的反击“武器”。

第一方面因素是货真价实的利好,以氧化镝为例,受封关落地影响,其价格在上周由154万元/吨上涨至164万元/吨,年内涨幅已超过35%。对于稀土价格后期走势,大多数行业研究员看多稀土价格,但并没有给出明确的价格预期空间。只有华泰证券研究员表示,行业短期有比较强的事件性催化,如果政策配合,中重稀土会由短期上涨变成比较长时间的上涨,具体到上涨幅度,短期20%涨幅,50%甚至100%的可能性也都有。(这个区间有点大呀)

稍安勿躁

然而这位分析师并未提及具体政策的配合条件。据历史经验,我国稀土涨价很大程度上取决于环保政策。因为稀土从开采到冶炼,环境所承担的代价十分高昂,远超一般人想象,根据兴业证券研报,采用池浸、堆浸开采工艺,每开采1吨稀土,就要破坏200平米地表植被、剥离300平米的地表土层、产生2000立方米尾矿;生产1吨稀土氧化物要消耗7吨左右强酸,并排放大量废水,废水中氨氮含量可能高达300-5000mg/L,超出标准十几倍至上百倍。所以长期以来,稀土价格对相关环保政策保持着超一流的敏感性。

但这次稀土涨价预期的叠加因素却不是来自环保因素,而是因稀土可将成为中方反击美方的贸易武器。这的确在理论上是有反击效果的。美国不缺稀土,但因环保问题缺少稀土产业链。2017年美国进口稀土总量接近80%源自中国。也正是因为这样,稀土被美国移出征税清单。有机构认为,即便中国完全禁运,美国稀土产业也能依赖自身资源储量慢慢恢复,但在目前的时点看,恢复整个产业链需要的时间并不短。作为美国限制向中国出口高端芯片的应对措施,理论上稀土反制是有可能为我国发展高端芯片制造业争取到一定时间。

但对于稀土贸易反击政策是否落地,市场必须冷静拭目以待。普通投资者更不能被中国稀土“神话论”所误导——中国绝非“独占”全球稀土储量,中国的影响力更集中于产量和技术之上;且中国稀土出口并非完全不可替代,也是在昨天,澳大利亚莱纳斯——除中国以外最大的稀土生产商——宣布在美国德州设计稀土分离厂,扩张新产能。所以,对中国稀土做出过度渲染并不可取。

尴尬之处:大多数机构难以给出价格预测区间

正是本轮稀土涨价的驱动因素单一,政策取向不明,才导致更多的主流机构在看好稀土继续涨价的同时却难以给出价格预测区间。

短期来看,中信证券认为,近期随着传统开工旺季的来临,企业已经积极补库,贸易商也加大收货力度,轻稀土价格或将企稳回暖。长期来看,随着BBA加速新能源汽车的产量占比提升,海外订单的增长将会给钕铁硼消费带来最大的增量信息,加之高端车型单车用量的提升,钕铁硼需求有望得到拉动,轻稀土价格有望获得支撑。

天风证券表示,2019年3月以来中重稀土价格上涨,经过长期打黑和督察以及环保影响,2017年以来南方中重稀土矿开采受阻开始进口的大量补充,近期腾冲海关稀土进口如期关停,短期进口原料或持续出现紧张,目前复关不确定性较高加国内复产进展较慢,中重稀土价格有望持续攀升。天风证券建议重点关注相关标的:五矿稀土、北方稀土、盛和资源、厦门钨业。而市场的龙头是英洛华、宁波韵升、金力永磁、中钢天源。

稀土涨价的扩散影响

投资者对稀土涨价的动因以及行业真实情况的误区不可不察,糊涂追高不可取;同时对稀土涨价如何影响下游也不可不知,因为涨价逻辑推演是A股重要的炒作参考之一。稀土在钢铁、有色、汽车、石化、电子和农业等领域被广泛使用,其涨价使下游行业产品均出现涨价预期,但强度不同,对合金、石化催化剂等所受影响预期相对较大。

表1:稀土各金属在下游领域的应用比例

来源:中国产业信息网、CIB Research、兴业证券

三问铝价去处:

氧化铝供需扭转 价格上涨持续性值得期待

与本轮稀土行情的刺激因素不同,环保因素是铝价变动的直接诱因。山西两家氧化铝厂合计325万吨年产能停产,山西信发化工减产影响预期放大,合计680万吨产能,预计持续3-4个月,长则6个月。氧化铝过剩转短缺。氧化铝涨幅迅速扩大。目前电解铝板块处于三个历史最低水平:板块PB估值历史最低水平;价格跌无可跌,企业盈利也处在历史最低水平;板块机构配置基本为零。预计随着行业供需格局的好转,铝价将上行,铝板块有望迎来上涨周期。

从下游看,中国电解铝产量目前仍在高位,2019年1-4月份电解铝产量为1148万吨,同比增长4.1%;但电解铝库存去化平稳,SMM电解铝库存自3月以来连续降至134.6万吨降幅超过23%,表明下游消费较好。价格上,中国铝业4月以来已4次对氧化铝价格进行提价,当前价格3050元/吨已相比四月中旬大幅上涨17%。5-6月份氧化铝大概率维持强势,中国铝业、云铝股份等氧化铝自给率较高企业,可能持续受益。而从市场角度来看,焦作万方是铝行业游资追捧的龙头。