下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰国际

评级:买入

目标价:5.30港元

2019年运营项目的实际垃圾处理能力同比上升43.6%

近日与绿色动力环保交流后,我们深感公司于2019年进入产能增长高峰期。根据公司现有在建及筹建项目,我们预期公司运营项目的实际垃圾处理能力将由2018年的14,210吨上升至2021年的29,960吨,复合年增长率达到28.2%(见图表1)。其中,2019年实际垃圾处理能力的同比增长率更达到43.6%,分别高于2017年和2018年的37.1%和32.1%增长率。

公司采用中国会计准则,其财务报表更有效反映运营增长实况

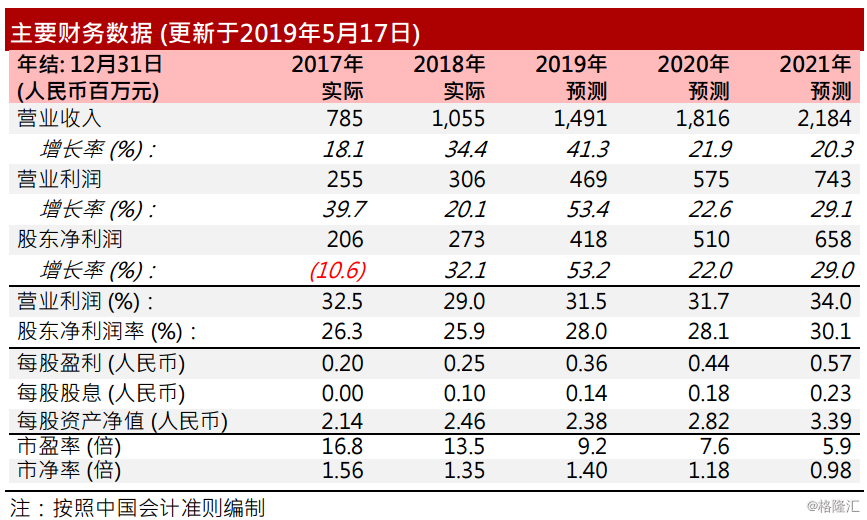

大部份港股环保企业采用国际/香港会计准则,而绿色动力环保则是少数采用中国会计准则。对于环保板块,会计准则差异的最主要影响是BOT/BT建筑收入确认。在国际/香港会计准则下,建筑收入会被确认;但在中国会计准则下,建筑收入则不会被确认。换言之,绿色动力环保的营业收入主要包括项目运营收入,而不含建筑收入。因此,相比其他港股环保股,公司的财务报表更有效反映其运营增长实况(见图表2)。我们估计公司总收入将由2018年的人民币10.55亿上升至2021年的人民币21.84亿,复合年增长率达到27.4%。

上调盈利预测及目标价,重申“买入”评级

我们调整财务模式后,分别上调2019年和2020年股东净利润预测29.1%和5.2%(见图表3),并引入2021年预测。我们相应地将由贴现现金流分析(DCF)推算的H股目标价由4.73港元上调12.1%至5.30港元(见图表4-5),这对应12.8倍2019年市盈率和38.7%上升空间。重申“买入”评级。

风险提示

(一)项目开发延误、(二)应收账款风险、(三)并网电价下跌。