下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源:长江宏观固收

报告摘要

银行转债的规模大、只数不断增多,正成为机构资产配置的焦点;信用环境加速改善的过程中,银行板块有望迎来估值修复行情,银行转债的配置价值凸显。

银行转债规模达历史之最、关注度提升,历史上多转股退出,走势和正股一致

监管趋严、宽信用加码下,银行融资补充资本金的需求增强;转债逐渐受到银行青睐,存量规模或接近3000亿。当前,银行面临表外回表、系统重要性银行附加资本考核等压力,承担着“宽信用”的重任,融资需求提升。转债凭借低票息、无锁定期等优势,受到银行发行人青睐;最新的规模和只数达历史之最。

银行转债的破面概率较低,溢价率中枢约为10%;价格走势和正股走势高度相关。银行转债在存续期间的破面概率较低,转股溢价率在0-20%之间波动,溢价率中枢约为10%。大多数时候,银行转债的平价高于纯债价值,转债的股票属性较强;其价格走势和正股走势高度一致,受纯债价值等因素的影响较小。

信用环境修复下,经济向好、基本面改善的预期,多推动银行出现趋势性行情

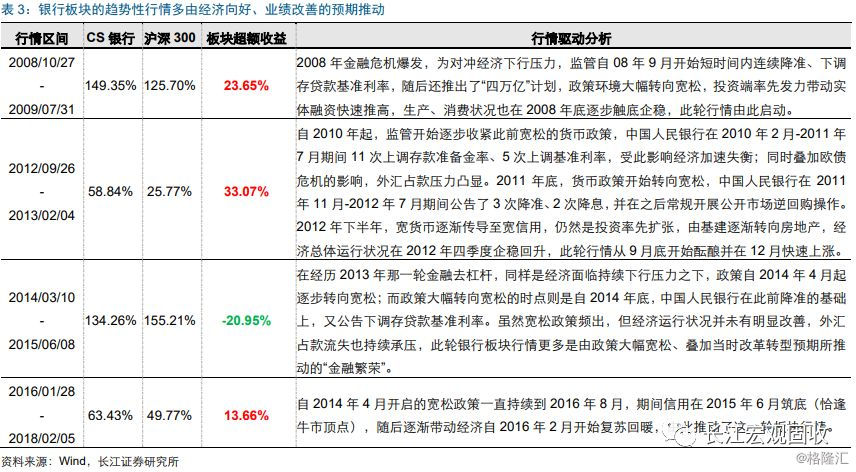

复盘来看,信用修复的过程中,经济向好的预期多推动银行股出现趋势性行情。2008年以来,银行板块出现4段持续时间较长、向上的趋势性行情。2008、2012及2016年这三段趋势性行情的启动,均伴随信用扩张,经济和银行业绩有向好的预期。2014年底的行情与前三段不同,主要受到货币宽松等政策影响。

银行业绩受资产质量、息差、规模、非息收入和费用等影响;不同经济政策环境下,各要素边际贡献不同,导致个股表现分化。2008、2012年,规模对业绩边际贡献更大,中小行超额收益更高。2016年,资产质量、息差对业绩边际影响更大,龙头银行表现更好。2014年,流动性宽松下,个股表现分化相对较小。

当前,银行估值处于历史低位;信用环境加快修复下,银行转债配置价值凸显

伴随信用环境加快修复、银行存量包袱逐步化解,板块或将迎来估值修复行情。随着成本端下降空间收窄,息差或见顶回落;银行业绩核心矛盾将由资产的规模、质量转向质量、价格。信用加速修复下,多数银行计提拨备较充分,资产质量压力或被高估。且银行估值处历史低位,相对于其他板块的性价比亦较高。

个券选择上,优先关注资产质量高、拨备充足的个股对应的转债。存量券中可以优先关注转债绝对价格相对较低,个股安全边际高、业绩确定性较强的个券。例如平银转债、苏银转债、无锡转债等。新券中,根据正股的基本面和估值水平,依次重点关注交通银行、浦发银行和民生银行等,可适当参与抢权配售。

风险提示: 1. 宏观经济形势出现明显变化;2. 企业盈利大幅恶化影响银行资产质量。

报告正文

银行转债的规模较大、只数不断增多,正成为机构资产配置的焦点;信用环境加速改善 的过程中,银行板块有望迎来估值修复行情,银行转债的配置价值凸显。

银行转债的规模迅速扩张,市场关注度明显提升

监管趋严下,宽信用措施加码进一步加剧银行资本压力

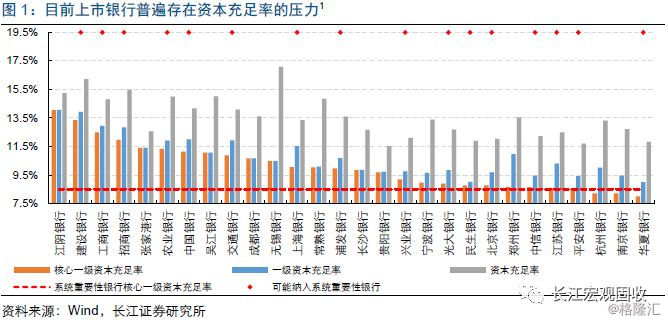

银行资本的监管要求趋严下,上市银行普遍存在资本充足率的考核压力。从国内的监管 要求看,上市银行普遍存在缓冲资本不足的问题,尤其是核心一级资本。若以资产规模 占行业 75%为标准,5家国有大行、8家股份行以及 3家城商行(北京银行、上海银行、江苏银行)或被确定为全国系统重要性银行;宁波银行、南京银行、杭州银行也是“潜 在”全国系统重要性银行。而上述银行中,多数股份行、城商行均面临核心一级资本缓冲厚度不足的问题。

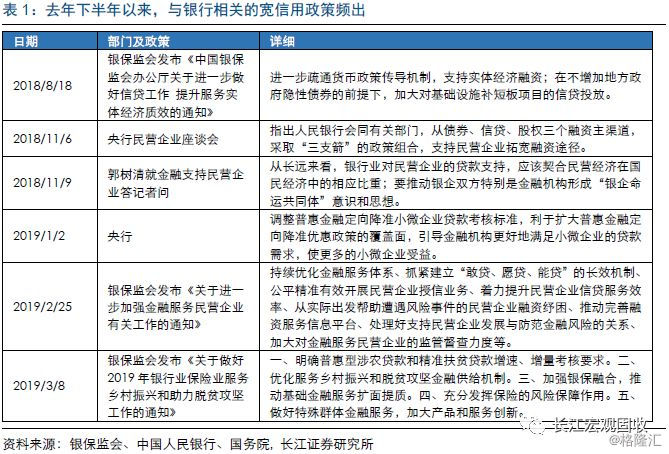

维稳政策加码下,宽信用政策频出;宽信用过程需要银行资本的参与,这将进一步占用银行资本金,加大银行的考核压力。当前,银行不仅面临表外回表、系统重要性银行附加资本考核压力,也承担着“宽信用”的重任。去年年中以来,央行、银保监会不断出台相关政策,支持中小企业、民营企业从债券、信贷、股权等多个融资渠道获取资金:要求银行配合民企融资,公平、有效的开展民营企业授信业务。这些支持民企、中小企业融资的政策,将占用银行大量的资本金、加剧银行资本充足率的压力。

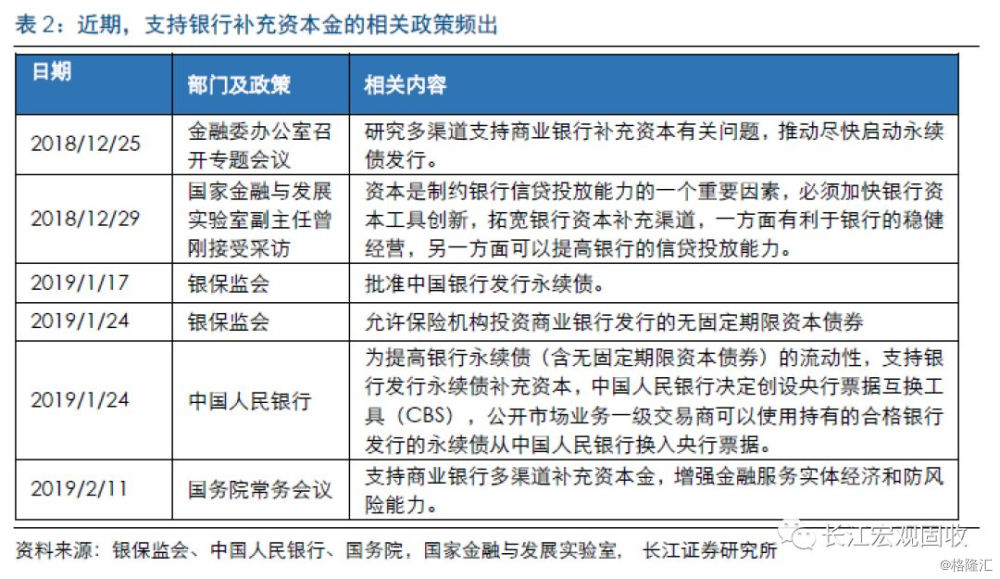

在银行资本充足率压力加剧的背景下,支持银行多渠道补充资本金的政策频出。为缓解银行的资本金压力,银保监会、央行等机构从去年底开始不断提出支持银行补充资本金的相关政策。例如,2018年12月25日金融委办公室召开专题会议,提出将研究多渠道支持商业银行补充资本有关问题,并推动尽快启动永续债发行。2019年1月17日,银保监会批准中国银行发行永续债;随后央行创设CBS,并且放开保险投资限制,以保障银行永续债能够顺利发行。2019年2月11日,国务院常务会议再次提到要支持商业银行多渠道补充资本金,增强金融服务实体经济和防风险能力。

银行转债受到市场青睐,2019 年规模有望接近 3000 亿

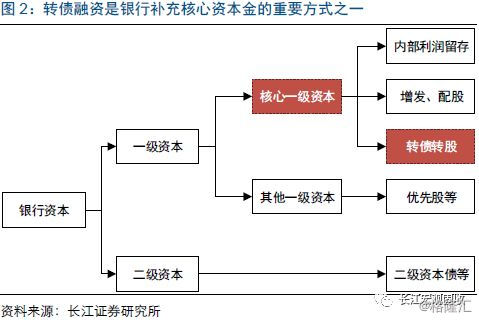

转债作为一种低票息、无锁定期,且转股后可补充核心一级资本的融资工具,逐渐受到银行发行人的青睐。银行补充核心一级资本,主要依靠内生性增长带来的利润留存,以及增发、配股、转债转股等外源性融资方式。在再融资新规以及减持新规出台后,银行的定增、配股等融资渠道受到的限制增加。转债,相比定增和配股较易发行、无锁定期安排,相比于债券票息率水平较低,开始逐步受到银行发行人的广泛关注。

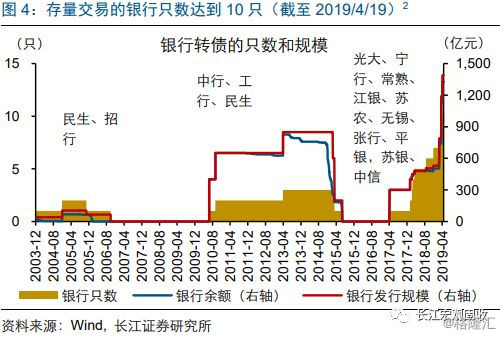

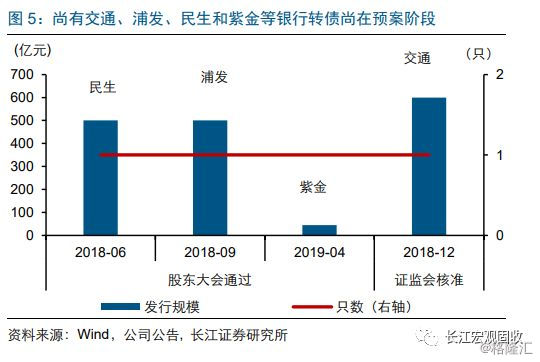

目前,存量交易的银行转债达到10只,合计发行规模接近1400亿元;未来,银行转 债的规模有望接近3000亿元。截至 2019 年 4 月 19 日,市场上存量交易的银行转债共计10只、发行总规模接近1400亿元、存量余额超过1300亿元。同时,交通、浦发、民生和紫金等4家银行的转债尚在预案阶段,合计发行规模约1645亿元。未来,银行 转债的规模和只数有望创历史新高;发行规模有望接近3000 亿元,只数达到14只。

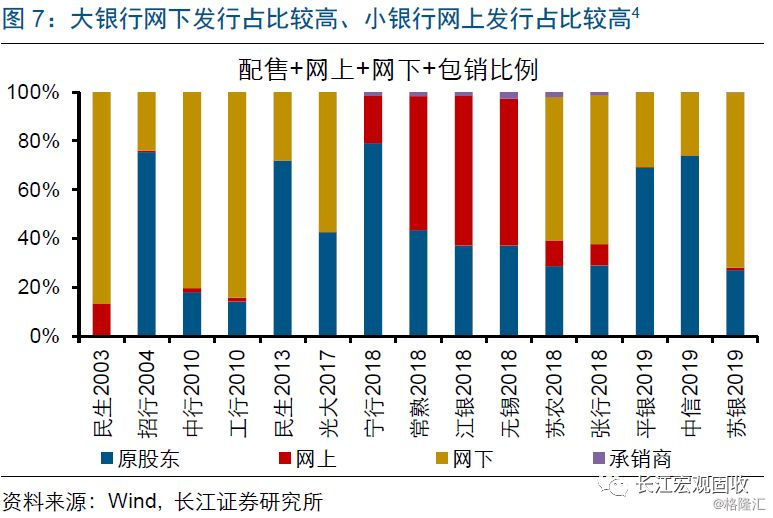

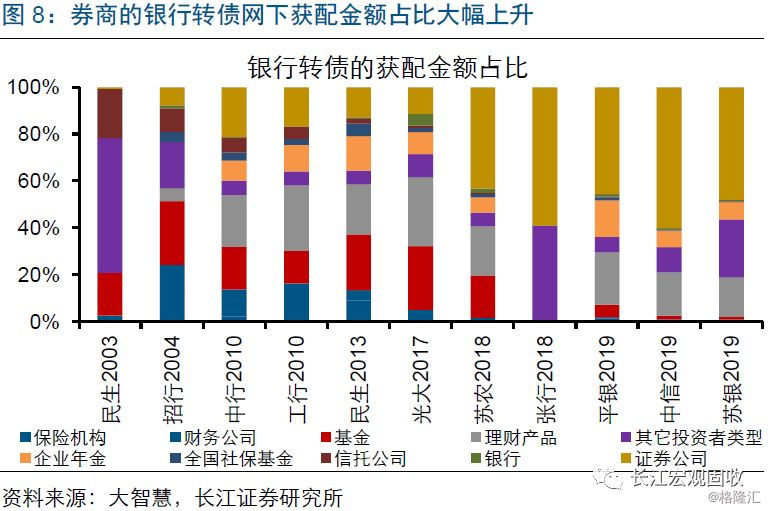

银行转债的持有者,多为原股东和机构投资者;其中,证券公司、理财产品、公募基金 和保险是机构投资者中的主力。从一级申购来看,除部分农商行未设置网下外,其他银行均设置原股东配售、网上和网下。整体看,网下发行规模占比约为50%,网上约4%, 原股东约46%。其中,网下机构投资者,以证券公司、理财产品、公募基金和保险机构为主,四者获配金额占网下配售金额的比例约为25%、23%、16%和14%。从公募基金持仓看,截至2019年一季度,公募基金持仓银行转债规模占银行转债市值比约7%;其中,混债二级、灵活配置型基金和转债基金的持仓规模较大。

历史上,银行转债多以转股退出市场、均取得较高收益

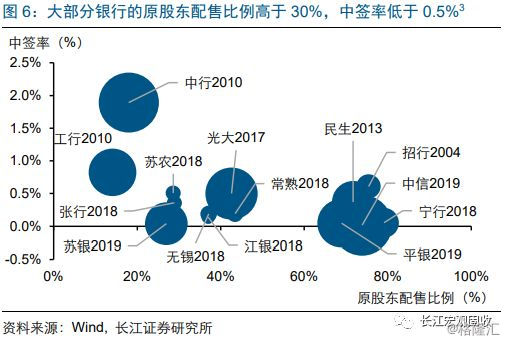

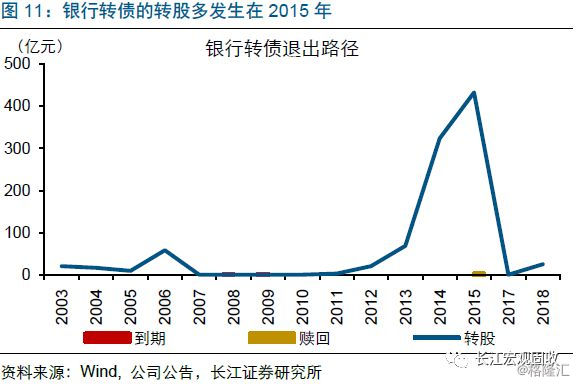

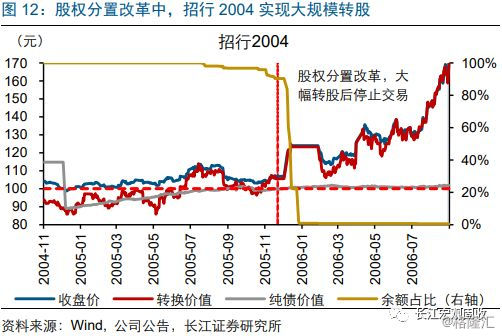

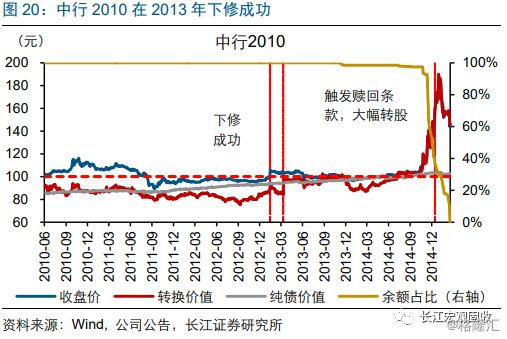

银行促使转债转股,以补充资本金的意愿非常强;退市银行转债大多触发赎回条款,进而转股退出市场。截至2019年5月7日,共计5只银行转债退市;99%以上规模的转债均以转股退出市场。其中,工行 2010、中行 2010 和民生 2013 等3 只转债均触发赎回条款。仅民生2003、招商2004较为特殊,在股权分置改革中悉数转股、停止交易。存量银行转债中,宁行较为特殊,在溢价率高达20%的情况下实现较大规模亏损转股(占比约25%);或是因为大股东转股以补充核心一级资本。

退市银行转债的存续期均值,远低于转债的发行期限;在存续期内,均实现较高收益。历史上,5只退市的银行转债从上市到停止交易的存续时间约为3年;期间均取得不错的收益。从停止交易时的市场价来看,退市的银行转债的均价在133元左右;其中,招行2004、中行2010和工行2010退出时市场价分别达到约169元、146元和132元。从存续期间达到的最高市场价来看,退市转债曾达到的最高价均值约为163元;其中,中行2010、招行2004最高曾达到约189元、169元。

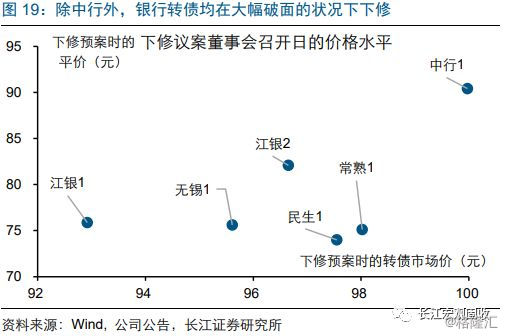

在存续期间,银行转债下修的情况较少,尤其是在2018年之前。2018年以前,中行和民生在破面的情况下,发布过转债下修议案;其中,民生下修失败。2014年1月11日,民生发布下修议案,后在2014年2月27日的股东大会上被否;被否后,民生转债价格由98元大幅跌至89元左右。2018年,在权益市场持续低迷的情况下,转债市场爆发下修潮。江银、无锡、常熟等农商行,在破面的情况下,纷纷发布下修议案;下修议案发布的次一交易日,上述转债取得约2.5%的平均涨幅。

回溯历史,银行转债破面概率低,受正股影响大

银行转债的破面概率较低,价格的走势与正股高度一致

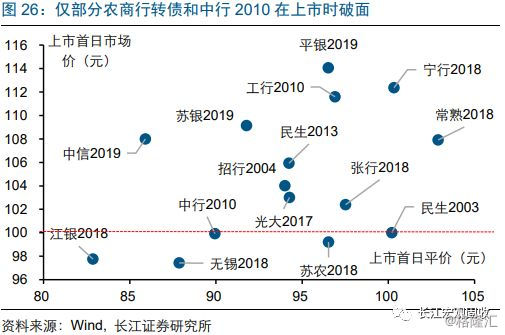

银行转债面值对应的初始YTM大多高于1%,上市首日的市场价多在面值以上。从YTM来看,银行转债面值对应的初始YTM较高,大多在1%以上、少部分高于3%,尤其是近期发行的PB小于1 的中信、平安和苏银,YTM均在3%附近。从上市首日的转债表现来看,大多数银行转债上市首日没有破面;具体来看,上市首日的市场价均值约为105元,平价均值约为94元,溢价率均值约为12%。

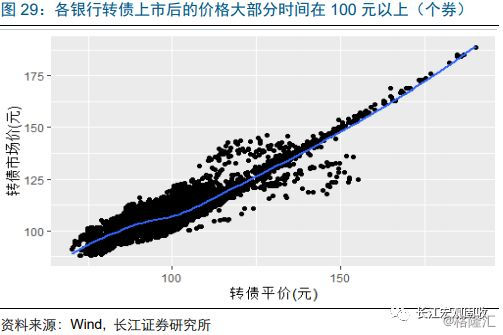

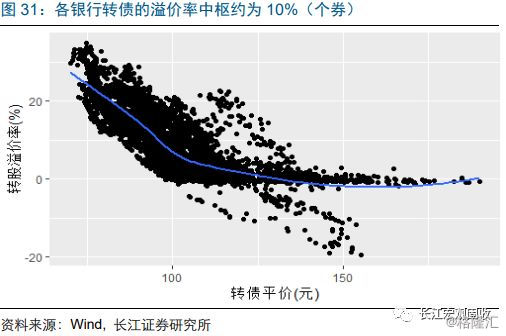

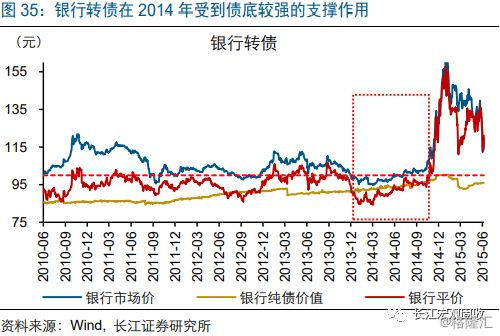

在存续期间,银行转债的破面概率亦较低,转股溢价率中枢在10%左右。银行转债上市后,转债市场价均值大概率在100元以上;仅在2011年、2014年和2018年,由于权益市场表现低迷,出现过持续时间稍长的破面情形。例如,2011年,转债市场价均值低于100元;主要由于中行的股价长期低迷,中行转债持续破面,最低价曾达到约89元。另外,相较于其他行业来说,银行转债的转股溢价率均值较为稳定。转股溢价率的中枢水平约为10%,上下约在0%到20%之间波动。

银行转债的市场价和正股走势一致,转股溢价率基本随市场价反向波动。转债策论系列报告二(《转债迎来配置时机》)中指出,大多数时间内,转债的市场价走势和正股高度一致;少数时候会受到纯债价值的支撑;转债的转股溢价率基本跟随市场价、平价反向变化。银行转债的走势亦符合这样的规律,其市场价走势亦和正股高度同步。仅在2014年等少数年份,银行转债在市场价跌破100元的情况下,受到纯债价值较强的支撑。另外,银行转债的转股溢价率和市场价、平价的变化反向,通常随之呈现被动变化。

信用修复过程中,银行趋势行情多由经济向好预期推动

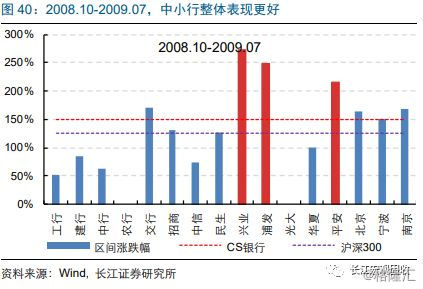

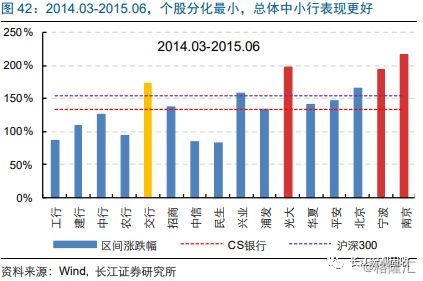

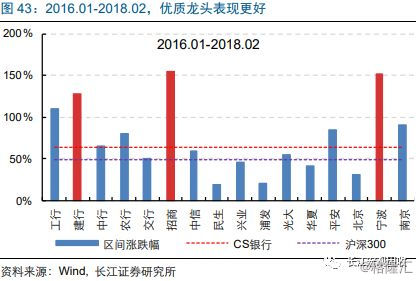

宏观层面复盘来看,银行板块上涨的动力,多缘于经济企稳向好的预期。2008年至今,银行板块有4段持续时间较长、向上的趋势性行情。其中,2008年10月底至2009年8月初、2012年9月底至2013年2月初、2016年2月底至2018年2月初等三个时间段内,银行板块的上涨均由经济向好、业绩改善的预期推动。2014年3月底至2015年6月初,与前三个时期不同。期间经济虽持续下行,但在宽松的货币政策及改革转型预期推动下,银行板块在2014年底的2个月显著跑赢大盘。2015年,市场的主线是创业板;银行板块明显跑输,期间没有获得相对收益。

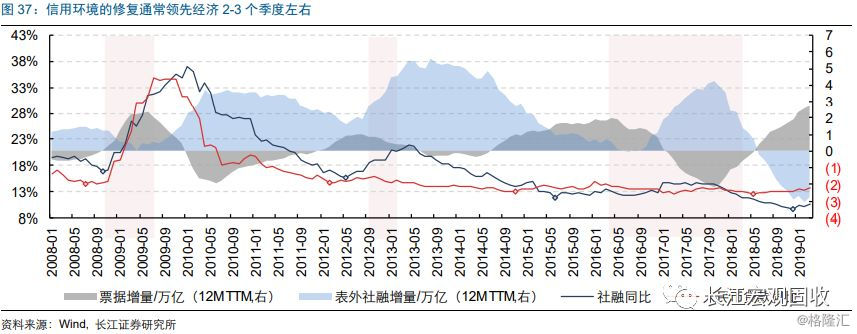

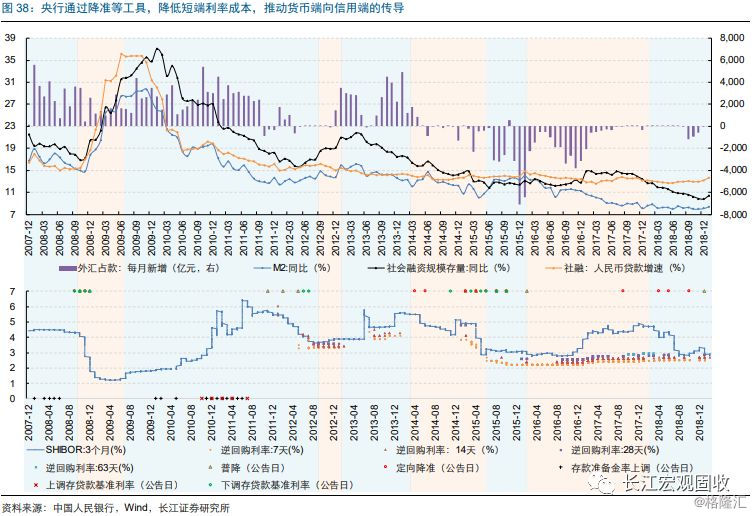

历史经验显示,信用环境是经济的领先指标,信用环境的修复通常领先经济2-3个季度左右。回溯历史来看,稳增长背景下,央行一般通过降准降息等工具,降低短端利率成本,推动货币端向信用端的传导。在稳增长措施的持续发力下,信用环境率先加快修复,经济随后出现企稳预期。例如,2008年,全球经济危机爆发,2008年9月,国内货币政策由紧转松,9月16日贷款利率和存款准备金率双双下调。同时,家电汽车下乡、四万亿投资计划等政策纷纷发力。信贷增速在2008年10月开始筑底回升,社融增速在2008年11月开始回升,工业增加值增速则在2009年5月逐步回升。

不同宏观环境下,板块的驱动因素不同、个股表现分化

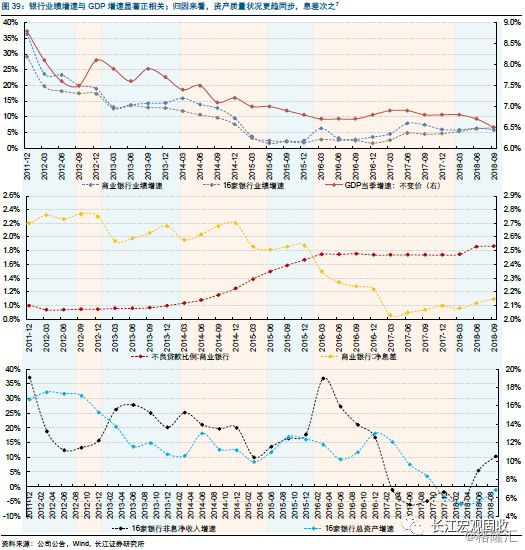

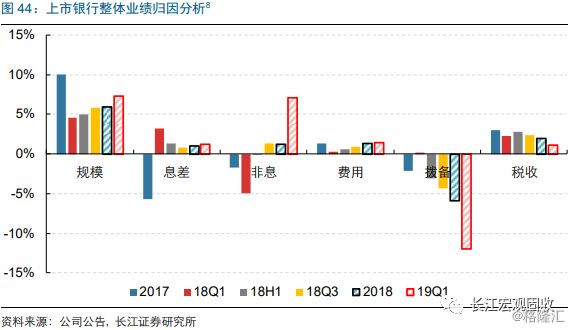

行业层面来看,银行的各项指标受经济运行的影响显著;其中,资产质量与经济相关性最强、息差与资产规模次之。回溯历史看,银行业绩具有显著的顺周期性,业绩增速与GDP增速呈现明显的正相关。具体看银行业绩的归因分析,银行的收入端主要受资产规模、净息差以及非息业务收入等因素影响;成本端主要受资产质量及费用支出等因素影响。其中,资产规模、净息差、资产质量均与所处的经济、政策环境有关。历史经验来看,资产质量和经济环境的相关性最高,净息差与规模次之,后者更易受政策影响。

不同经济和政策环境下,资产质量、净息差和资产规模等因素对银行业绩的边际贡献不同,使得不同类型银行的股价表现出现分化。例如,2009、2012及2014-2015年等三个时间区间内,政策环境较为有利,银行规模扩张速度较快。资产规模的扩张对银行业绩的边际贡献更加突出,导致中小行的业绩及股价弹性更强、表现更好。而2016-2017年,在去杠杆背景下,银行资产规模扩张受限。资产质量及息差对银行业绩的边际贡献更加显著。期间,核心负债更优、资产质量更佳的龙头银行股价表现相对较好。

当前,银行转债性价比相对较高,配置价值凸显

信用环境正加速改善,或将带动银行迎来估值修复行情

当前,影响银行业绩和股价的核心因素是资产的质量和价格。2018年以来,去杠杆力度逐渐减弱,影响银行业绩的核心因素,正从负债端向资产端转移。从资产端的三因素,即规模、质量和价格来看,2018年初去杠杆进入深水区,信用紧缩导致银行资产规模扩张放缓、资产质量压力较大;期间,银行业绩的核心矛盾,在于资产的规模和质量。2018年中以来,伴随宽货币、宽信用等政策不断出台,银行资产规模的压力缓解、但资产质量的压力仍在。同时,随着成本端下降空间收窄,净息差大概率会见顶回落。未来,银行业绩的核心矛盾,或将回到资产的质量和价格。

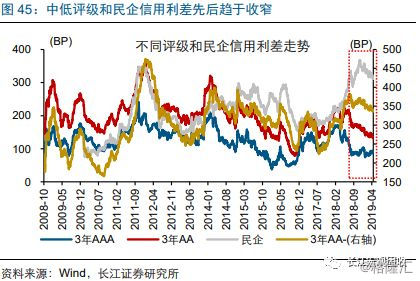

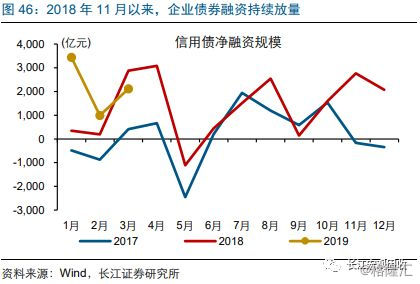

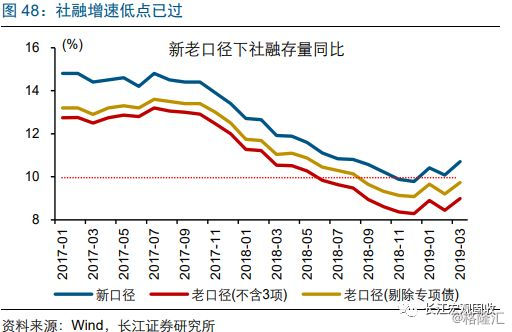

伴随信用环境的加速改善,2019年银行面临的资产质量压力等核心矛盾或将趋于改善。信用修复的一二级火箭依次启动,信用环境正加速改善。信用修复的“一级火箭”去年11月已启动,政策维稳加码下,中低评级信用利差从去年四季度有所收窄,民企信用利差也从去年底开始收窄。反映在融资端,企业债券融资规模去年11月以来持续放量并结构改善。随着银行的贷款行为趋于改善,信用修复的“二级火箭”也已启动。信用环境已从收缩进入加速修复通道,社融存量增速低点已过。

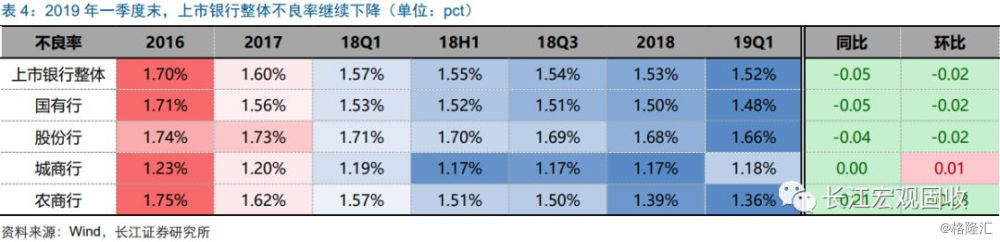

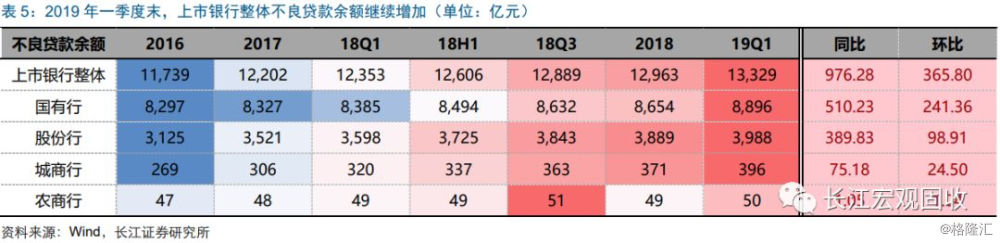

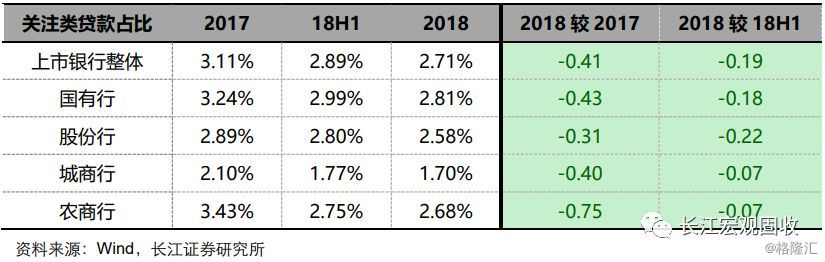

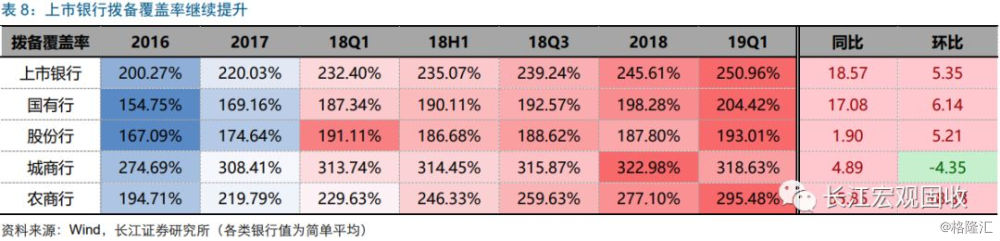

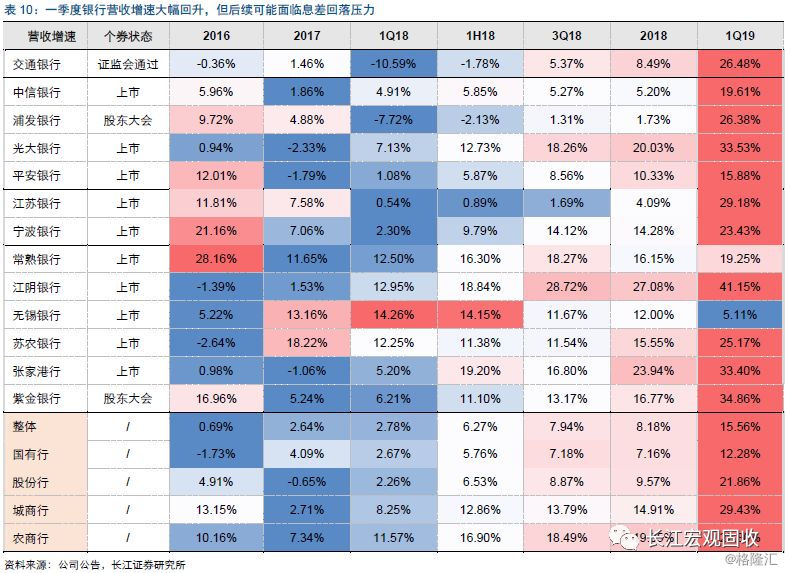

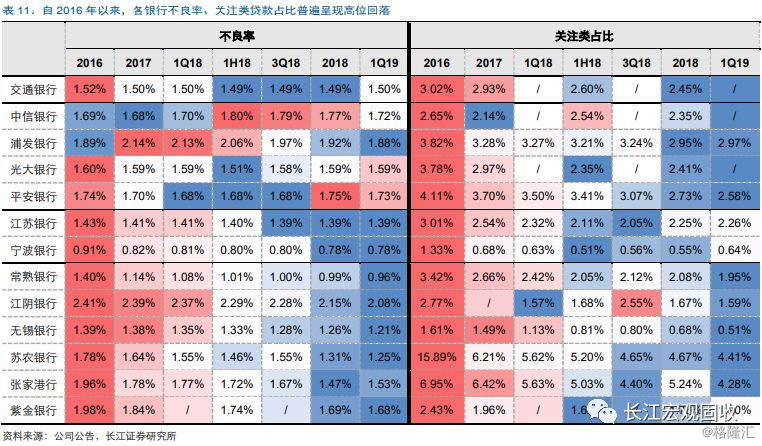

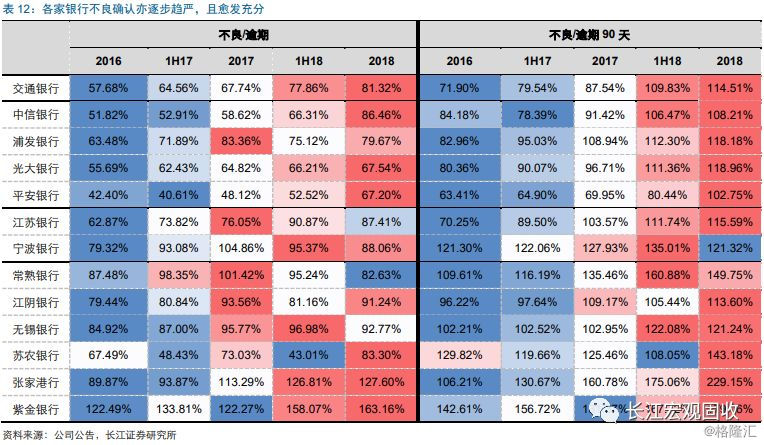

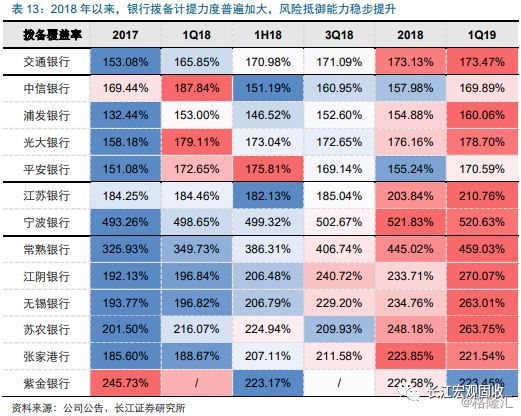

同时,银行近年来盈利增速稳健向好,且不断强化自身的逆周期储备行为;目前,多数银行的拨备计提较为充分,资产质量压力或被高估。2019年一季度末,上市银行整体不良率较2018年四季度环比下降1bp至1.52%。由于不良资产加快确认,不良贷款余额有所增加;但不良先行指标显示,银行资产的潜在风险正在逐步缓解。从关注类贷款占比来看,一季度末,披露关注类贷款占比的15家银行中,有9家银行的关注类占比较2018年年初下降。2018年底,仅中信银行的关注类贷款占比较年初上升;上市银行整体关注类贷款占比更是较年初下降41bp。另外,从不良、逾期偏离度等指标来看,上市银行整体不良确认愈发趋于充分、严格,同时拨备覆盖率亦进一步提升。

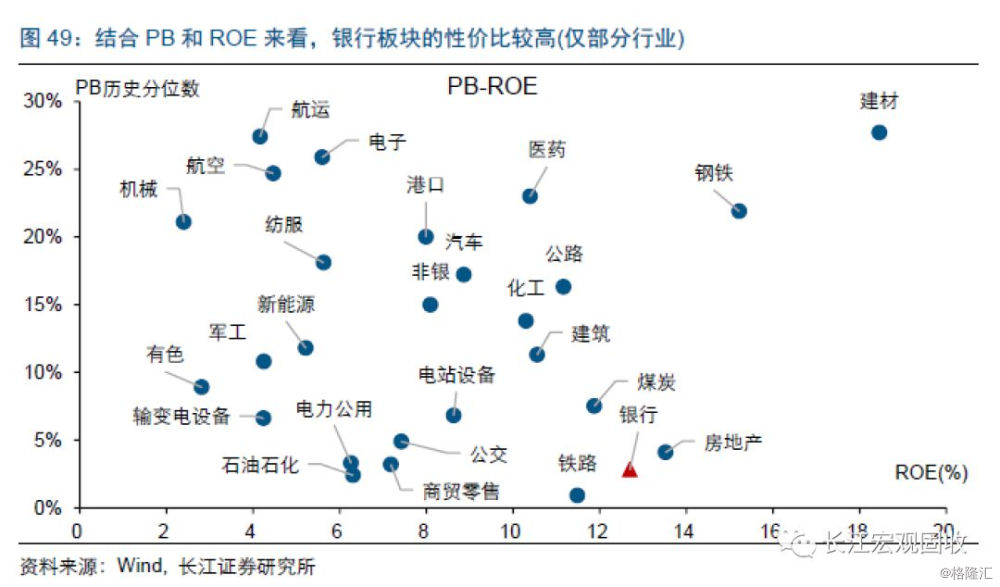

当前,银行板块的估值处于历史低位、ROE较高,性价比凸显;随着信用环境加速改善,银行板块有望迎来估值修复行情。结合PB和ROE水平来看,银行的PB处于历史低位,ROE相对较高;银行相对于其他板块的性价比较高。从PB来看,市场对于银行板块的负面情绪,已在估值中充分体现;截至2019年5月6日,银行板块PB估值约为0.86倍,约处于历史3%的分位数水平。从ROE来看,2018年全年的ROE水平约为12.69%,相对于其他行业处于较高水平。基于对信用环境加速改善、行业中长期盈利向好的预期,银行板块或将迎来估值修复行情。

当前,需精选存量银行转债中的低价券,积极关注新券

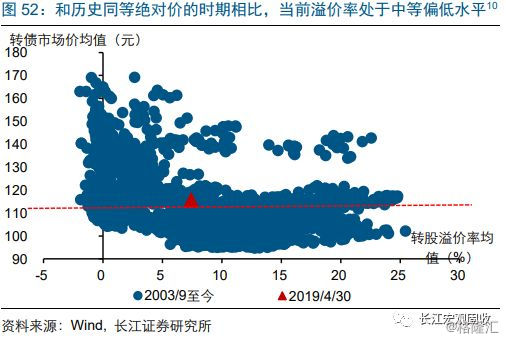

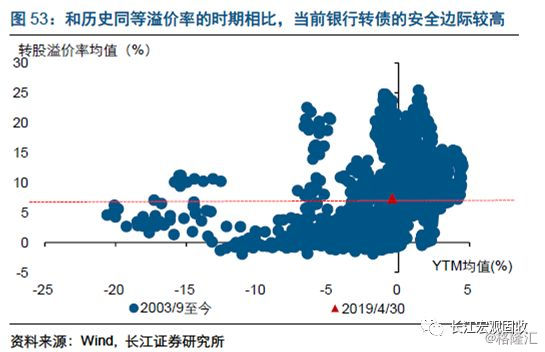

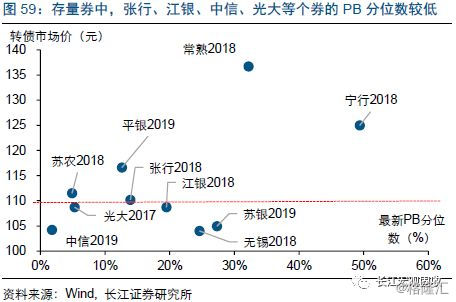

当前,存量银行转债的溢价率较低、弹性较强;择券方面,可重点关注正股的资质较好的低价券。截至2019年4月30日,存量银行转债市场价均值约116元,平价均值约为109元,纯债价值均值约为90元,转股溢价率均值约为7%,YTM均值约为-0.45%。平价均值远高于纯债价值均值,转股溢价率远低于市场整体的溢价率水平。综合来看,存量银行转债的溢价率低、弹性很强;但在绝对价格较高的情况下,择券可优先关注正股基本面较好的低价券。

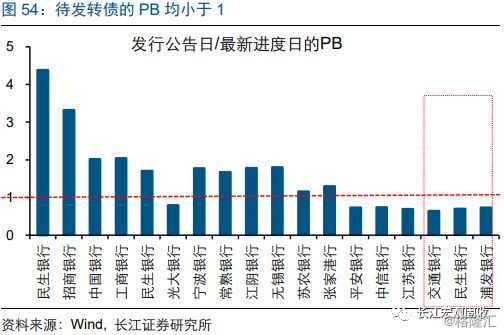

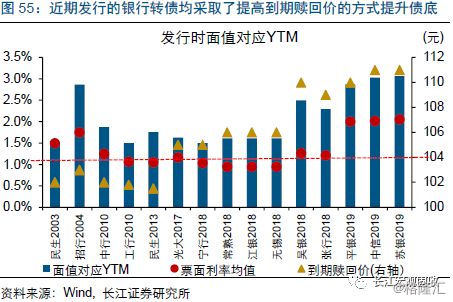

新券相对于存量券的性价比较为可观,建议积极关注;待发银行新券的PB均在1以下,预计发行时的债底较厚、安全边际较高。2019年以来,新发行上市的银行转债的正股PB均低于1。银行发行人为保障转债顺利发行,采取了提升到期的赎回价格、存续期后期的票面利率等方式,提高转债发行时的债底、让利于投资者。对比来看,2019年之前行的光大、宁行等转债,面值对应的YTM不到2%。2019年发行的张行、平银、中信和江苏,面值对应的YTM均在3%附近。

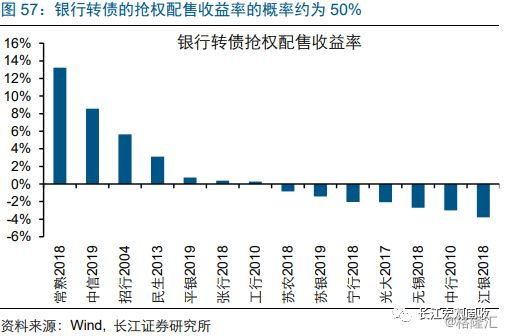

考虑到新券的打新中签率较低,而银行的配售比例较高,采取抢权配售的方式或能够较为容易地获取银行转债份额。从收益率的绝对值来看,历史上新券抢权配售的收益率均值约为1.22%;权益市场牛市中,转债的抢权配售收益较高。从获得正收益的概率来看,历史上约有55%的转债,其抢权配售的收益率为正。单从银行转债的抢权配售结果来看,银行转债的抢权配售收益率均值约为1.15%;抢权配售收益率为正的概率约有50%。其中,2018年上市的常熟转债的抢权配售收益率最高,达到13.23%。

择券上,关注资产质量高和拨备充足的个股对应的转债

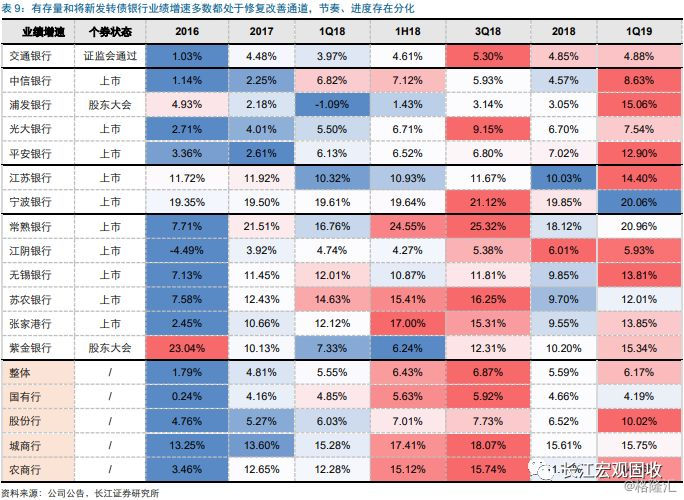

当前,精选银行个券,可重点关注资产质量这一核心指标。多数银行的业绩增速自2017年进入修复通道,但各家银行的存量资产质量包袱压力、处置化解力度不一。在逆周期调节政策加码下,银行息差短期面临回落压力;这或导致银行收入端承压,进一步影响银行存量包袱处置化解的进度。因此,银行的存量资产质量包袱压力,将是短期内使得银行业绩分化的核心因素。资产质量相对夯实的银行,预计业绩表现将较为突出。

根据潜在不良暴露风险、风险抵御能力等衡量资产质量压力的指标,推荐重点关注宁波银行、平安银行、江苏银行、无锡银行和光大银行等。2018年以来,监管鼓励、引导银行充分暴露不良资产,部分银行的账面不良率上升。同时,在收入端增速持续改善的情况下,大多数银行亦主动加大了拨备计提力度,以加快消化不良资产。信用环境加速改善过程中,潜在不良暴露风险较低、拨备相对充足的银行,业绩更稳定、业绩弹性更强;例如宁波银行、江苏银行、无锡银行。同时亦可重点关注平安银行,其存量包袱消化较快,不良、逾期偏离度缺口基本补齐,零售转型战略持续推进,未来业绩弹性可期。

结合正股基本面、转债特征,存量银行转债中,建议优先关注平银转债、苏银转债、无锡转债、张行转债、光大转债;新券中,依次重点关注交通银行、浦发银行和民生银行。结合正股基本面和估值,以及转债的绝对价格和溢价率水平,当前存量银行转债中可以优先关注绝对价格相对较低、安全边际较高,以及基本面确定性较强的个券;具体可重点关注平银转债、苏银转债、无锡转债、张行转债、光大转债。新券中,可优先关注基本面较为稳健、估值水平较低的个券,依次可重点关注交通银行、浦发银行和民生银行。

经过研究,我们可以得到以下结论:

(1)监管趋严、宽信用加码下,银行融资补充资本金的需求增强;转债逐渐受到银行青睐,存量规模或接近3000亿。当前,银行面临表外回表、系统重要性银行附加资本考核等压力,承担着“宽信用”的重任,融资需求提升。转债凭借低票息、无锁定期等优势,受到银行发行人青睐;最新的规模和只数达历史之最。

(2)银行转债的破面概率较低,溢价率中枢约为10%;价格走势和正股走势高度相关。银行转债在存续期间的破面概率较低,转股溢价率在0-20%之间波动,溢价率中枢约为10%。大多数时候,银行转债的平价高于纯债价值,转债的股票属性较强;其价格走势和正股走势高度一致,受纯债价值等因素的影响较小。

(3)复盘来看,信用修复的过程中,经济向好的预期多推动银行股出现趋势性行情。2008年以来,银行板块出现4段持续时间较长、向上的趋势性行情。2008、2012及2016年这三段趋势性行情的启动,均伴随信用扩张,经济和银行业绩有向好的预期。2014年底的行情与前三段不同,主要受到货币宽松等政策影响。

(4)银行业绩受资产质量、息差、规模、非息收入和费用等影响;不同经济政策环境下,各要素边际贡献不同,导致个股表现分化。2008、2012年,规模对业绩边际贡献更大,中小行超额收益更高。2016年,资产质量、息差对业绩边际影响更大,龙头银行表现更好。2014年,流动性宽松下,个股表现分化相对较小。

(5)伴随信用环境加快修复、银行存量包袱逐步化解,板块或将迎来估值修复行情。随着成本端下降空间收窄,息差或见顶回落;银行业绩核心矛盾将由资产的规模、质量转向质量、价格。信用加速修复下,多数银行计提拨备较充分,资产质量的压或被高估。且银行估值处历史低位,相对于其他板块的性价比亦较高。

(6)个券选择上,优先关注资产质量高、拨备充足的个股对应的转债。存量券中可以优先关注转债绝对价格相对较低,个股安全边际高、业绩确定性较强的个券。例如平银转债、苏银转债、无锡转债等。新券中,根据正股的基本面和估值水平,依次重点关注交通银行、浦发银行和民生银行等,可适当参与抢权配售。

注释:

[1]2018年11月27日,央行、银保监、证监会联合发布《关于完善系统重要性金融机 构监管的指导意见》,指出要对系统重要性金融机构提出附加资本要求和杠杆率要求。

[2]包含了将要退市的常熟转债。

[3]图中的气泡大小为发行规模。5 民生 2013 年发生在赎回登记日之后,可能是投资者忘记操作。

[4]在个券简称后加上了上市年份以区份同一主体发行的多只个券。

[5]此处使用的是公募基金的银行转债持仓数据,由于基金数据披露不完整,数据可能与实际情况存在差异。

[6]此处统计的是发布下修预案的次数,被否的下修议案亦包含在内。

[7]实际税率也是重要因素之一。

[8]“量”为资产规模,“质”为资产质量,“价”为净息差,下同。

[9]样本是存量的银行转债。

[10]在转债的发行公告日买入正股,转债的配售日卖出正股,在转债上市的首日卖出转债。