下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:长江证券

报告要点

周度专题核心结论

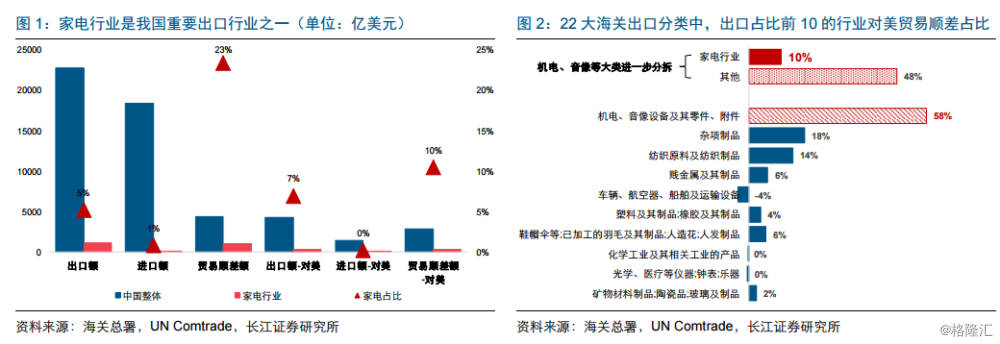

家电行业是中国重要出口行业之一,家电出口额及贸易顺差分别占全国整体的5%及23%,对美贸易中家电出口额及贸易顺差则分别占比7%及10%。分品类来看,家电行业出口中大部分为黑电及照明产品,占比达65%左右,白电及厨电金额占比合计约14%。从各子行业内部来看,空调、冰箱、洗衣机、油烟机对美出口占各品类总出口量比例分别为16%、19%、10%、2%,占总销量比例均仅为个位数,叠加出口业务较低的毛利水平,其盈利占比将更为有限;去年下半年关税波动背景下主要出口型家电公司出口业务增速及盈利均保持良性。

上周板块行情回顾

本周大盘继续调整,在此背景下家电板块表现也相对平淡,各家电龙头股价均有所回调。目前来看,考虑到此前板块配置的两大逻辑,基于地产成交的产业链投资机会以及基于格力电器股权转让事项的估值修复,并未发生根本变化,短期调整带来配置良机。总体来看,上周家电指数下滑0.95%,在申万一级行业中排名第4位,分别跑赢沪深300及上证综指0.99及1.24pct;涨幅前三个股为天银机电(33.16%)、同洲电子(25.97%)及澳柯玛(10.32%),跌幅前三个股为康盛股份(-11.64%)、*ST中科(-11.31%)及立霸股份(-9.70%)。

行业重点数据跟踪

产业在线披露4月空调产销数据:当月空调内销及出口分别同比增长7.70%及下滑3.28%;1-4月累计内销及出口分别同比增长4.39%及下滑1.92%;4月空调内销量延续个位数增长,且增速环比小幅提升;不过龙头内销出货表现则分化明显,其中美的表现较为优异,这主要得益于其终端销售较好带动,而格力、海尔及海信家电当月内销同比均个位数下滑;4月空调行业出口增速环比小幅下滑;中怡康披露4月白电数据:空冰洗当月零售量分别同比下滑13.75%、22.27%及20.04%,当月均价分别同比下滑2.25%、增长0.73%及增长2.62%。

本周行业核心观点

随着前期已销售新房逐步竣工,家电行业全年景气环比逐步改善可期,叠加“增量”及“降本”类政策落地,家电蓝筹业绩稳健增长预期持续强化且增速存在上修空间,稳健配置价值凸显。我们维持行业“看好”评级,持续推荐业绩稳健增长的白电龙头格力电器、美的集团及青岛海尔;并基于需求边际向好及地产成交改善,重点推荐两大厨电龙头华帝股份及老板电器;基于家用中央空调行业良好成长性、后续并表海信日立等事件驱动价值重估,继续推荐海信家电;另外从抵御周期角度出发,推荐综合竞争力较强的小家电龙头九阳股份及苏泊尔。

风险提示:1、终端需求表现不及预期;2、原材料价格波动;3、汇率大幅波动。