下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:CITICS债券研究

报告要点

继2019年一季度金融、实体数据双双超预期后,近期决策层重提结构性去杠杆,从而结束了去年10月31日会议开始历时半年权威声音对去杠杆任务的有意淡化,显示出宏观经济走出低谷逐步回暖,政策目标相应出现微妙调整。

再提结构性去杠杆。4月19日,习近平总书记在中共中央政治局会议提到,坚持结构性去杠杆,在推动高质量发展中防范化解风险。4月25日,国务院新闻办公室举行国务院政策例行吹风会,人民银行货币政策司司长孙国峰提到,将坚持结构性去杠杆的取向。这也是继去年三季度货币政策例会后,央行层面再次提及去杠杆。5月17日,央行发布《2019年第一季度中国货币政策执行报告》,指出下一阶段,央行将坚持稳中求进工作总基调,坚持结构性去杠杆。稳健的货币政策要松紧适度,保持流动性合理充裕,与结构性去杠杆进程协调推进,平衡好稳增长和防风险之间的关系。

鉴于结构性去杠杆重新成为政策取向,我们通过此文对结构性去杠杆的重要组成部分金融去杠杆的两个重要方面,即302号文中的回购比率以及债市杠杆率做一个最新的全面梳理和观察,以评估302号文颁布执行以来的效果。2017年底,央行等四部委发布《关于规范债券市场参与者债券交易业务的通知(银发【2017】302号)》(以下简称“302号文”)。文件内容共十三条,从债券市场参与者的行为规范、债券交易的业务规范以及债券交易的加杠杆规模限定三个方面做出了详细规定。可以看到,监管当局对于金融去杠杆的监管内涵在不断延伸。

我们认为,302号文是监管层推动结构性去杠杆的一次尝试。结构性去杠杆是在去杠杆的大背景下,对不同特征的部门,有区别地推动去杠杆进程。302号文第九条,根据各类债券市场参与者的特征,分别确定了各自的正回购资金余额和逆回购资金余额的限额,目的是防范不发生系统性金融风险。302号文的出台有助于降低隐性杠杆。在此之前,代持行为的大量存在使得债券市场的真实杠杆率无法得到准确计量,相应风险无法做到合理把握。对于金融机构来说,债券代持业务的表内化将增加资本占用,代持业务将明显减少。对于线下交易的围追堵截以及代持业务的入表操作不能简单理解为去杠杆,这同时也意味着相关金融统计数据的准确性在提高,有利于反映出市场真实的系统性风险程度。此外,对于资金融出规模的限制有助于实现从资金源头去杠杆的政策效果。稳健的货币政策仅仅是保证了流动性总量的不松不紧,但是对于流动性在金融体系与实体经济间的结构分布无法做到相关引导,管住总闸门的同时各支流依然可能出现丰缺不匀的状态。对于资金融出方的融出规模的限额管理恰恰是在管住总闸门的同时将流向金融体系的支流闸门一同管住,引导资金流向实体经济,实现了从资金源头去杠杆的政策效果。

我们以中债登披露的质押式待购回债券余额与买断式待购回债券余额之和代表正回购资金余额,以质押式待返售债券余额与买断式待返售债券余额之和代表逆回购资金余额,对302号文发布以后商业银行、证券公司、保险机构的指标进行测算。横向来看,商业银行逆回购比例最高,证券公司正回购比例最高。商业银行的逆回购比例显著高于证券公司和保险,是债券市场最主要的资金融出方。证券公司的正回购比例高于商业银行和保险,是债券市场最主要的资金融入方。保险机构的正回购比例和逆回购比例均处于最低水平。纵向来看,商业银行和保险的正回购比例、逆回购比例均呈现下降趋势,而证券公司的正回购比例有所上升。302号文发布以后,商业银行和保险机构的逆回购比例均明显下降,从资金源头去杠杆的政策效果比较明显。但是证券公司的正回购比例不降反升,这可能与目前金融机构的正回购比例和逆回购比例距离监管限额均有一定距离有关。

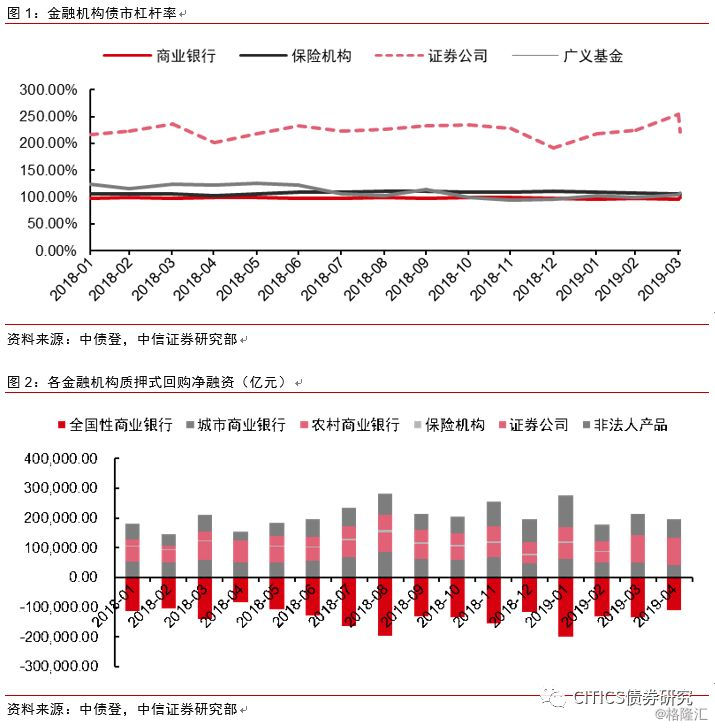

债市杠杆率衡量的是债市参与者通过回购融入资金买入债券,从而增厚收益的程度,采用总资产规模/自有资金的计算方式。这与302号文中对正回购资金余额和逆回购资金余额占净资产的比例规定具有非常接近的监管效果。我们通过测算2018年以来金融机构债市杠杆率的变动情况,来推断302号文中加杠杆规模限定所带来的影响。根据总资产规模/自有资金的计算债市杠杆方法,影响金融机构债市杠杆的因素可以分为债券托管量和质押/买断式回购净融入余额变化。通过对债市杠杆的测算发现,商业银行杠杆有向券商转移倾向。

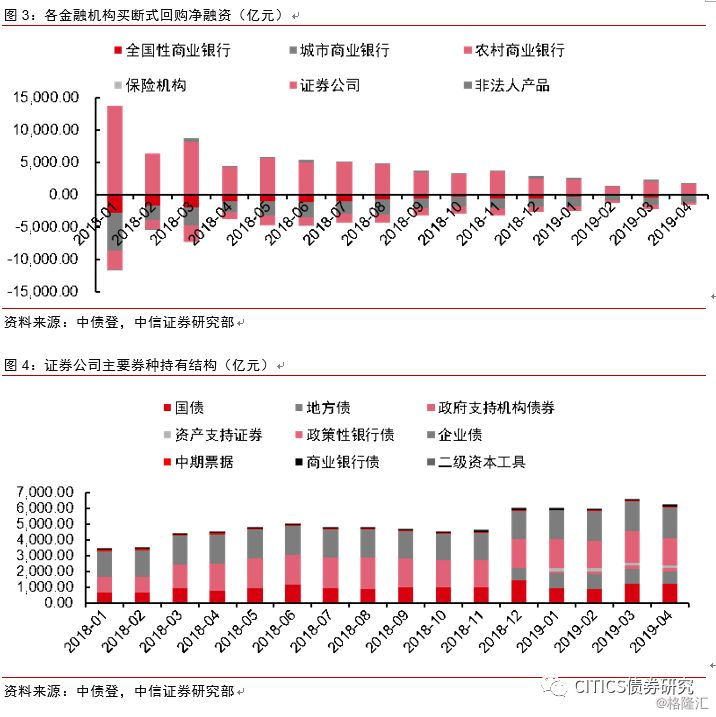

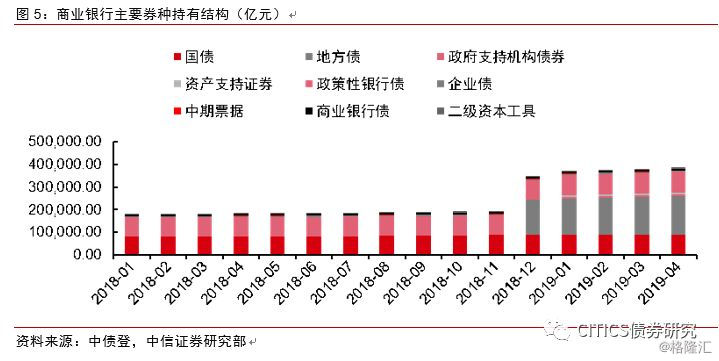

商业银行杠杆较为平稳。为应对季末考核压力,商业银行杠杆率呈现出规律性的季末下行、季初上行的特点,整体上呈现出稳中略有上升的趋势,虽然商业银行债券托管量上升趋势显著,但是作为最主要的资金融出方,其资金向非银转移增多,带动杠杆向非银机构转移。质押式回购中,我们以(质押式待购回余额-质押式待返售余额)作为机构质押式回购净融资余额。观察去年1月份以来的数据发现,除全国性商业银行资金净融出以外,城商行、农商行及三大类非银金融机构均为资金净融入,且城商行的质押式回购净融资规模呈现出不断下行的趋势。市场上买断式回购规模远小于质押式回购规模,且买断式回购中商业银行均是资金融出方。

证券公司整体杠杆水平最高。去年年初至今证券公司杠杆率水平最高,2019年4月达221.62%,而处于第二位的银行理财杠杆率为124.37%。这可能与小型机构的资金成本高,通过加杠杆来增厚收益的激励较强有关。证券公司是最主要的资金融入方,净融资规模呈现出不断上升的趋势,且去年以来债券托管量显著提升,证明回购融入资金部分进入债市,导致杠杆率提升。质押式回购中,证券公司、城商行、广义基金为规模前三的资金融入方,城商行的质押式回购净融资规模呈现出不断下行的趋势,而证券公司的质押式回购净融资规模呈现出不断上升的趋势,反映出对资金的需求不断上升。买断式回购中,证券公司与广义基金作为主要的资金融入方,去年以来虽然证券公司买断式回购净融资余额不断缩减,但目前仍是最大的买断式回购资金融入方。证券公司债券托管量显著提升,证明回购融入资金部分进入债市,导致杠杆率提升。

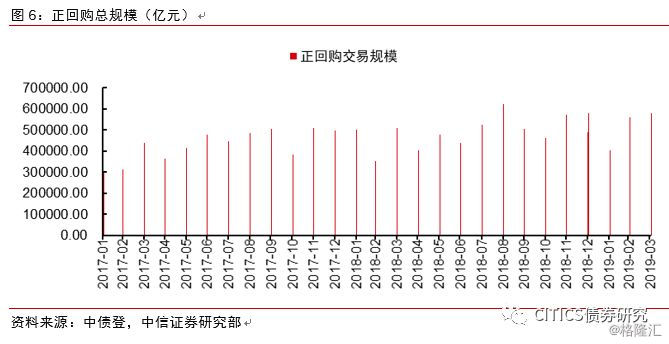

总体来看,302号文发布以后,从资金源头去杠杆的政策效果比较明显。但目前金融机构的正逆回购比例距离302号文中的限额尚有一定距离。但正回购总规模增速仅在302号文发布后短暂下滑。截止2019年4月,正回购总规模不降反升,可见监管提前布局的信号意义大于实际效果。通过上述分析,我们认为未来调控的力度总体是平稳可控的,货币政策也将继续保持稳健,重提去杠杆不会对债市有太大的冲击,主要还是聚焦个别实体领域,从而提高整体经济效率。

正文

重提去杠杆后,再看302号文对债市杠杆的影响

302号文及对杠杆调控的意义

2017年底,央行等四部委发布《关于规范债券市场参与者债券交易业务的通知(银发【2017】302号)》(以下简称“302号文”)。文件内容共十三条,从债券市场参与者的行为规范、债券交易的业务规范以及债券交易的加杠杆规模限定三个方面做出了详细规定。我们可以看到,监管当局对于金融去杠杆的监管内涵在不断延伸。

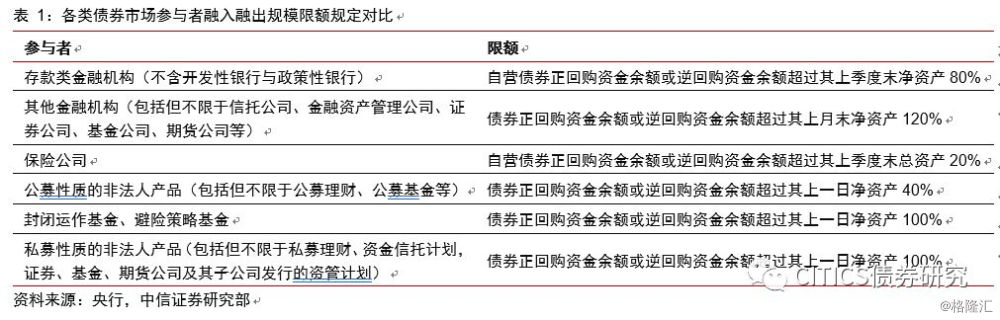

我们认为,302号文是监管层推动结构性去杠杆的一次尝试。结构性去杠杆是在去杠杆的大背景下,对不同特征的部门,有区别地推动去杠杆进程。杠杆本身是个工具,注重结构性去杠杆,根据不同部门的特点,将其稳定在与促进实体经济发展相协调的水平,避免使用“一刀切”的去杠杆措施,有助于稳妥处置去杠杆过程中金融领域风险。302号文第九条,根据各类债券市场参与者的特征,分别确定了各自的正回购资金余额和逆回购资金余额的限额,目的是防范不发生系统性金融风险。对不同机构提出不同的限额要求,正是结构性去杠杆的体现。例如对于存款性金融机构,限额是自营债券正回购资金余额或逆回购资金余额超过其上季度末净资产80%。而对于其他金融机构,限额是债券正回购资金余额或逆回购资金余额超过其上月末净资产120%。

302号文的出台有助于降低隐性杠杆。在此之前,代持行为的大量存在使得债券市场的真实杠杆率无法得到准确计量,相应风险无法做到合理把握。表面上整个债券市场杠杆率较低,但由于债券代持等线下实质加杠杆行为的存在,整个债券市场的真实杠杆率很有可能远远大于公开披露数据。2016年四季度国海证券债券代持事件引起了监管的关注,302号文可以视为是监管对此做出的强力补丁。302号文从债券市场参与者的行为规范、债券交易的业务规范以及债券交易的加杠杆规模限定三个方面做出了详细规定。债券市场参与者的行为规范方面,参与者不得通过任何债券交易形式进行利益输送、内幕交易、操纵市场、规避内控或监管,或者为他人规避内控或监管提供便利。约定由他人暂时持有但最终须购回或者他人暂时持有但最终须返售的债券交易,均属于买断式回购。债券交易的业务规范方面,参与者应严格遵守债券市场有关规定,在指定交易平台规范开展债券交易,未事先向金融监管部门报备不得开展线下债券交易。对于金融机构来说,债券代持业务的表内化将增加资本占用,因此代持业务将明显减少。对于线下交易的围追堵截以及代持业务的入表操作不能简单理解为去杠杆,这同时也意味着相关金融统计数据的准确性在提高,有利于反映出市场真实的系统性风险程度。

此外,对于资金融出规模的限制有助于实现从资金源头去杠杆的政策效果。302号文对于去杠杆的监管也超越了市场的传统认知。以往有关去杠杆的文件中,仅是对加杠杆限额做出了相关规定,即监管对象局限于资金的融入方,而302号文对于债券市场资金融出方的融出规模也做出了相应的限额规定。稳健的货币政策仅仅是保证了流动性总量的不松不紧,但是对于流动性在金融体系与实体经济间的结构分布无法做到相关引导,管住总闸门的同时各支流依然可能出现丰缺不匀的状态。对于资金融出方的融出规模的限额管理恰恰是在管住总闸门的同时将流向金融体系的支流闸门一同管住,引导资金流向实体经济,实现了从资金源头去杠杆的政策效果。302号文第九条在加杠杆规模限定方面作出了规定,参与者应按照审慎展业原则,严格遵守中国人民银行和各金融监管部门制定的流动性、杠杆率等风险指标要求,并合理控制债券交易杠杆比率。

我们以中债登披露的质押式待购回债券余额与买断式待购回债券余额之和代表正回购资金余额,以质押式待返售债券余额与买断式待返售债券余额之和代表逆回购资金余额,对302号文发布以后商业银行、证券公司、保险机构的指标进行测算。横向来看,商业银行逆回购比例最高,证券公司正回购比例最高。商业银行的逆回购比例显著高于证券公司和保险,是债券市场最主要的资金融出方。证券公司的正回购比例高于商业银行和保险,是债券市场最主要的资金融入方。保险机构的正回购比例和逆回购比例均处于最低水平。纵向来看,商业银行和保险的正回购比例、逆回购比例均呈现下降趋势,而证券公司的正回购比例有所上升。302号文发布以后,商业银行和保险机构的逆回购比例均明显下降,从资金源头去杠杆的政策效果比较明显。但是证券公司的正回购比例不降反升,这可能与目前金融机构的正回购比例和逆回购比例距离监管限额均有一定距离有关。

债市杠杆及其变动趋势

债市杠杆率衡量的是债市参与者通过回购融入资金买入债券,从而增厚收益的程度,采用总资产规模/自有资金的计算方式。这与302号文中对正回购资金余额和逆回购资金余额占净资产的比例规定具有非常接近的监管效果。对于质押式回购,债券的所有权不发生转移,债券的托管量包含了自有资金与净融入资金所持有的债券,所以在计算自有资金时应该用债券托管量扣除质押式回购净融入资金所持有的债券资产(质押式待回购余额-质押式待返售余额)。对于买断式回购,债券的所有权发生了形式上的转移,债券的托管量包含了自有资金与净融入资金所持有的债券,再加上买断式回购所带来的债券所有权的净增量。按照实质重于形式原则,在计算自有资金时,应该用债券托管量扣除买断式回购净融入资金所持有的债券资产(买断式待回购余额-买断式待返售余额),再扣除买断式回购所带来的债券所有权的净增量(买断式待返售余额-买断式待回购余额)。同样,在计算总资产规模时,应该用债券托管量扣除买断式回购所带来的债券所有权的净增量(买断式待返售余额-买断式待回购余额)。最终得到以下金融机构杠杆率的公式。根据公式,影响金融机构债市杠杆的因素可以分为债券托管量和质押/买断式回购净融入余额变化。换言之,若金融机构把通过回购融入的资金或自有资金用于增持债券,会导致杠杆率提升;质押式回购净融入余额增加、买断式回购净融入余额增加也会导致杠杆率提升。反之,若金融机构抛售债券,减少回购融入资金;或质押式、买断式回购净融入余额减少,则杠杆率下降。

金融机构杠杆=(债券托管量-买断式待返售余额+买断式待购回余额)/[债券托管量-买断式待返售余额+买断式待购回余额+质押式待返售余额+买断式待返售余额-质押式待购回余额-买断式待购回余额]=(债券托管量-买断式待返售余额+买断式待购回余额)/(债券托管量+质押式待返售余额-质押式待回购余额)

我们通过测算2018年以来金融机构债市杠杆率的变动情况,来推断302号文中加杠杆规模限定所带来的影响。通过对债市杠杆的变动的分析发现,商业银行杠杆有向券商转移倾向。根据中债登公布的数据,商业银行、保险机构、证券公司等口径主要是指机构自营部分。广义基金口径主要包含商业银行理财产品、证券基金、年金、社会保障基金、保险产品、信托计划、基金特定客户资产管理、证券公司资产管理计划、期货公司资产管理计划、私募基金等资管部分。

商业银行杠杆较为平稳。2018年以来,商业银行整体债市场内杠杆率较为平稳略有上升。商业银行内部出现分化,全国性商业银行杠杆呈现抬升趋势,而城商行、农商行杠杆率下降较为明显,但仍旧高于全国性商业银行杠杆水平。为应对季末考核压力,商业银行杠杆率呈现出规律性的季末下行、季初上行的特点,整体上呈现出稳中下行的趋势,去年1月至今年1月下降1.5%至96.54%。虽然商业银行债券托管量上升趋势显著,但是作为最主要的资金融出方,其资金向非银转移增多,带动杠杆向非银机构转移。质押式回购中,我们以(质押式待购回余额-质押式待返售余额)作为机构质押式回购净融资余额。观察去年1月份以来的数据发现,除全国性商业银行资金净融出以外,城商行、农商行及三大类非银金融机构均为资金净融入,且城商行的质押式回购净融资规模呈现出不断下行的趋势。市场上买断式回购规模远小于质押式回购规模,且买断式回购中商业银行均是资金融出方。

证券公司整体杠杆水平最高。去年年初至今证券公司杠杆率水平最高,2019年4月达221.62%,而处于第二位的银行理财杠杆率为124.37%。这可能与小型机构的资金成本高,通过加杠杆来增厚收益的激励较强有关。广义基金整体杠杆率水平下降6.68个百分点至107.42%,整体杠杆率较低。银行理财场内杠杆较高,整体看也呈现下降趋势,去年年初至今下降22.16个百分点至124.37%,呈现出每到季末上升的规律,这与补充理财到期的资金头寸有关。保险机构杠杆率水平整体平稳有下行趋势,这与保险机构资金成本较低、久期较长,加杠杆激励没有其他非银机构强有关。证券公司是最主要的资金融入方,净融资规模呈现出不断上升的趋势,且去年以来债券托管量显著提升,证明回购融入资金部分进入债市,导致杠杆率提升。质押式回购中,证券公司、城商行、广义基金为规模前三的资金融入方,城商行的质押式回购净融资规模呈现出不断下行的趋势,而证券公司的质押式回购净融资规模呈现出不断上升的趋势,反映出对资金的需求不断上升。买断式回购中,证券公司与广义基金作为主要的资金融入方,去年以来虽然证券公司买断式回购净融资余额不断缩减,但目前仍是最大的买断式回购资金融入方。证券公司债券托管量显著提升,证明回购融入资金部分进入债市,导致杠杆率提升。根据债市场内杠杆计算公式,若金融机构把通过回购融入的资金或自有资金用于增持债券,会导致杠杆率提升;质押式回购净融入余额增加、买断式回购净融入余额增加也会导致杠杆率提升。反之,若金融机构抛售债券,减少回购融入资金;或质押式、买断式回购净融入余额减少,则杠杆率下降。证券公司质押/买断式回购净融入规模不断上升,用于投资债券资金增多,且资金确实部分流入债市,根据公式,这会导致非银杠杆率提升。

总体来看,302号文发布以后,商业银行和保险机构的逆回购比例均明显下降,从资金源头去杠杆的政策效果比较明显。但是证券公司的正回购比例不降反升,这可能与目前金融机构的正逆回购比例距离监管限额均有一定距离有关。但正回购总规模增速仅在302号文发布后短暂下滑。截止2019年4月,正回购总规模不降反升,可见监管提前布局的信号意义大于实际效果。

债市策略

结合前文对于302号文中的回购比率以及债市杠杆率最新的全面梳理和观察,我们认为虽然近期中央重提结构性去杠杆,表示将坚持稳中求进工作总基调,与结构性去杠杆进程协调推进,市场也展开了债市会否有受到较大影响的讨论,但实际上来看,调控的力度总体是平稳可控的,预计未来的货币政策也将继续保持稳健,重提去杠杆不会对债市有太大的冲击。

我们认为未来结构性去杠杆可能主要还是聚焦个别实体领域,尤其是传统高杠杆的行业,如房地产、两高一剩行业等,重点整治僵尸企业,帮助企业改善治理结构、恢复盈利能力,加强对举债行为的约束,打破国企面临预算软约束和刚性兑付,敦促加速化解存量债务,从而推进去杠杆的进程,提高实体经济的运转效率。国家在继续注重结构性去杠杆的同时,也要避免过度使用在总量层面“一刀切”的措施,既要保持宏观政策稳定,又要根据形势相机调控,我们相信社会经济的发展也能紧随中央的预期步伐,更有效服务实体经济,更有力服务扩内需、保增长的大局。