下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:董德志 赵婧

来源:国信固收研究

2019年3月19日,南京新港开发总公司发布《南京新港开发总公司关于部分资产被司法冻结的公告》称:公司为南京东部路桥工程有限公司、南京建工产业集团有限公司向长安国际信托股份有限公司累计申请信托贷款28.5亿提供连带责任担保,2019年3月11日,长安信托因东部路桥、南京建工未按照约定兑付本息,向陕西省高级人民法院申请诉前财产保全,经陕西省高级人民法院裁定,公司持有的南京高科股份有限公司249030500股股权资产以及银行存款16606万元被冻结,冻结期间为2019年3月18日至2022年3月17日。2019年5月9日,联合资信评估有限公司把南京新港开发总公司列入信用评级观察名单。对外担保带来的或有债务风险不容小觑。本文梳理了对外担保比率较高的上市公司债券发行人,识别代偿风险。

对外担保比率偏高债券发行人列表

截至2019年5月13日,2018年年报中存在对外担保情况的上市公司共1182家。另外2018年中报时,有2099家公司存在对外担保情况。

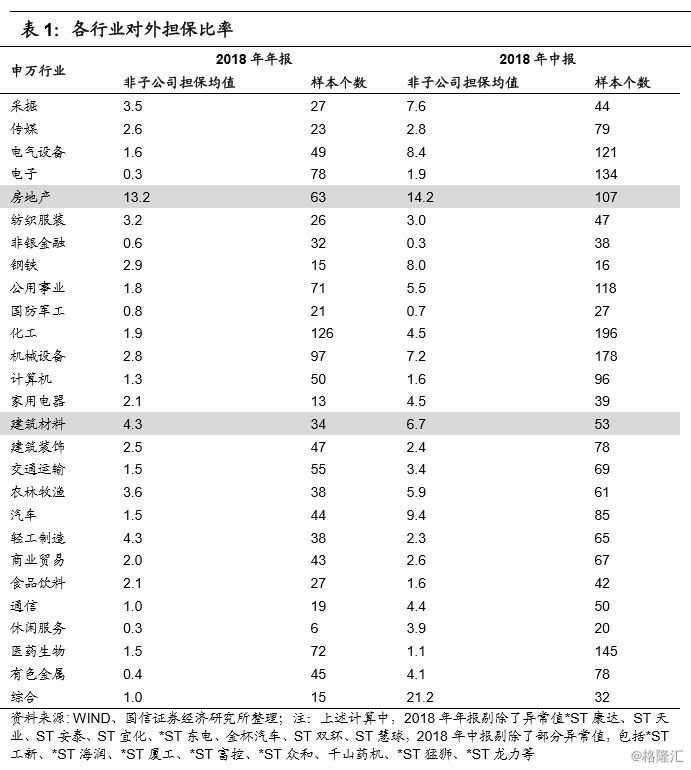

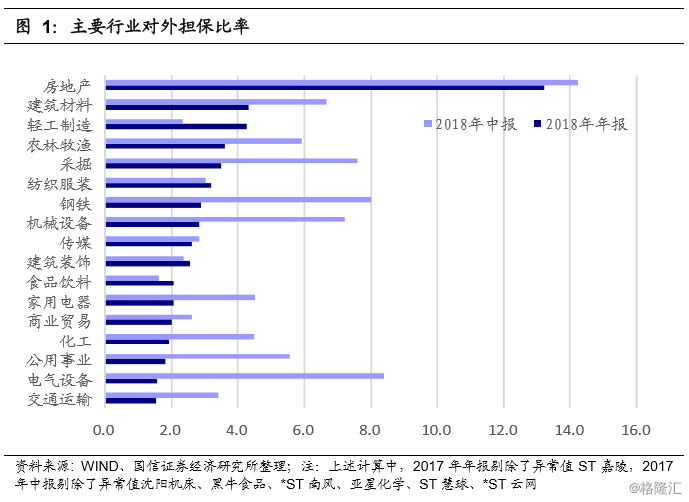

从上面两个时点的样本量来看,对外担保率(对外担保总额/净资产*100)较高的主要是高杠杆率行业,比如地产和建筑材料。

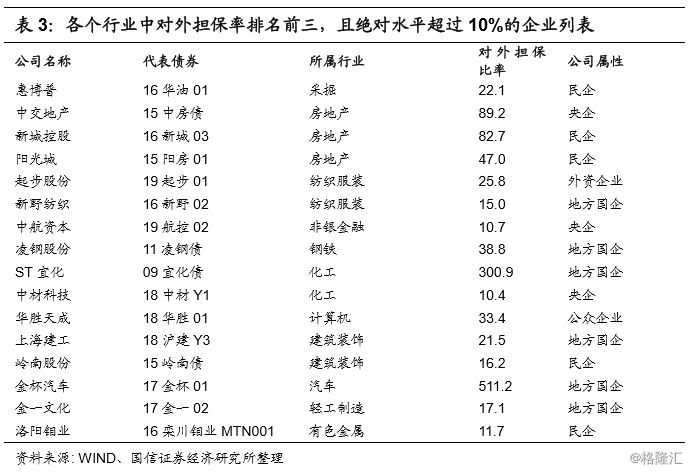

对于担保率较高的风险,本文从两个角度考虑,一方面是对外担保比率绝对水平偏高的企业,另一方面是某一特定行业内,对外担保比率排名前三,且绝对水平超过10%的企业。

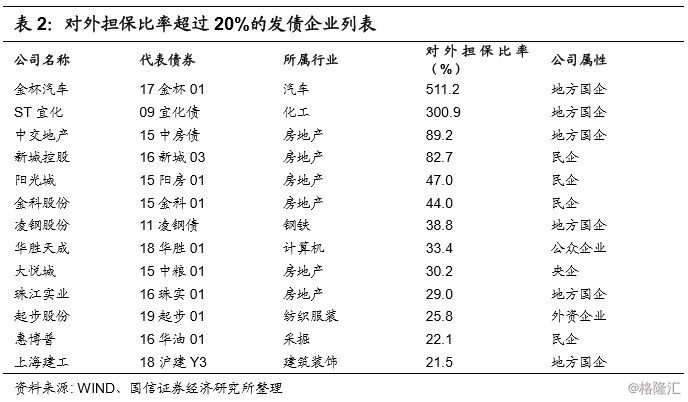

根据2018年年报筛选,对外担保比率超过20%的发债企业列表见表2。从企业属性来看,民企和地方国企各占一半左右。

另外各个行业中的前三,且绝对水平超过10%的企业列表如下:

部分对外担保率偏高发债人信用风险分析

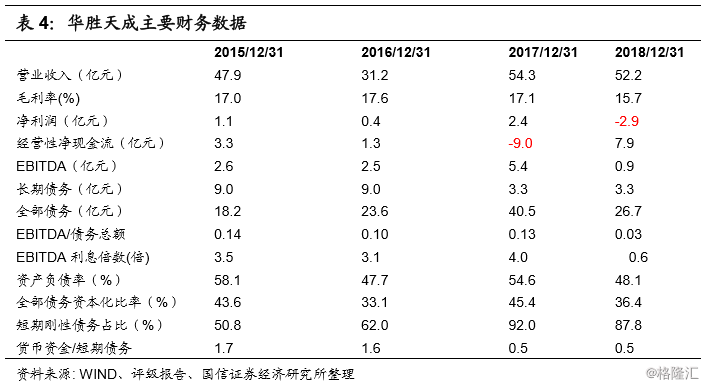

华胜天成信用风险分析

整体来看,近年来公司债务规模增长较快,EBITDA对债务的保障程度一般。而且,公司债务结构以短期债务为主,债务结构有待改善。另外公司发起设立的物联网并购基金,公司除了认购部分份额外,还对平安证券股份有限公司的份额和应得收益担保,存在一定的或有债务风险。

基本情况:公司核心业务包括企业IT系统解决方案和云计算产品及服务。2018年营收占比分别为75.8%和23.05%,毛利占比为44%和50.4%。2018年,公司实现营业收入52.24亿元,同比-3.81%。公司目前无实际控制人。

盈利能力:公司毛利率相对稳定,2016-2018年综合毛利率分别为17.6%、17.05%和15.7%。三费方面,2018年公司财务费用占比明显提升,财务费用占营业收入比重提高至4.64%。

现金流:2016-2018年,公司经营活动现金流净额分别为1.3亿元、-8.95 亿元和7.88亿元,经营活动现金流净额波动较大。2018年经营现金流净额转正,主要是应收账款大量减少。

偿债能力:长期偿债能力方面,2016-2018年,公司EBITDA利息倍数下降,三年分别为3.1倍、4倍和0.6倍;EBITDA/债务总额分别为0.1倍、0.13倍和0.03倍。总体看,公司EBITDA对债务的覆盖度较差,长期偿债能力偏弱。短期偿债能力方面,2016-2018年,公司流动比率分别为2.02倍、1.23倍和1.14倍;速动比率分别为1.69倍、1.11倍和0.98倍。公司近三年流动比率和速动比率均呈下降趋势,短期偿债能力弱化。总体来看,公司偿债压力较大。

担保情况:截至2018年12月31日,公司本部为参股股东王维航、参股公司1和参股公司2共担保15.56亿,占当期净资产的33.4%;公司及其子公司对子公司的担保余额4.79亿,占当期净资产的10.3%。公司对外担保规模较大,主要是为物联网并购基金有限合伙人平安证券股份有限公司的份额担保。公司及王维航先生均同意无条件远期受让物联网并购基金有限合伙人平安证券股份有限公司的合伙份额。该份额估值=平安证券作为有限合伙人的实际出资13.86亿元+平安证券在投资期内应得但并购基金尚未支付的固定收益(第1-4年为6.5%年化收益率,第5年为7%年化收益率)。公司与王维航先生对此互相提供无条件的连带责任保证担保,担保期限至公司或王维航履行对平安证券所持有的企业份额的受让义务到期之日,且最长不超过5年。

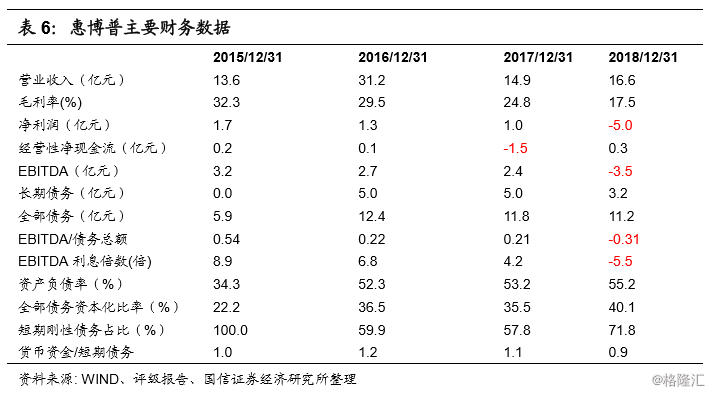

惠博普信用风险分析

整体来看,公司应收账款和其他应收款规模较大,对资金占用较明显。公司债务规模不小,且短期有息债务占比较高,偿债压力较大。另外2018年公司对外担保增加较多,面临一定的或有负债风险。

基本情况:公司主要经营油气田装备及工程、石化环保装备及服务和油气资源开发及利用业务,2018年营业收入占比分别为64.8%、9.14%和26.02%,毛利占比为65.8%、14.3%和19.9%。油气田装备及工程为公司核心业务。2018年公司实现营业收入16.6亿元,同比增加11.9%。同期,公司利润总额-4.6亿元,净利润-4.98亿元。公司控股股东和实际控制人为黄松、白明垠和肖荣。2019年4月30日,公司发布《重大事项停牌公告》,公司共同控股股东及实际控制人黄松、白明垠和肖荣三人正在策划股权转让事项,拟联合部分非控股股东向国有背景战略投资者转让股权,转让比例为总股本胡7%-10%,同时公司拟向该战略投资者非公开发行股票,上述事项将导致公司控股股东及实际控制人胡变更。该事项尚处于进展阶段。

盈利能力:毛利率方面,2016-2018年毛利率持续下滑,分别为29.5%、24.77%和17.5%。2018年公司大幅亏损,计提了3.21亿的资产减值。同期,公司总资产报酬率分别为3.41%、2.08%和-11.58%,公司盈利能力一般。

现金流:2016-2018年公司经营活动现金流量净额为0.13亿、-1.53和0.34亿,经营现金流净额波动较大。

偿债能力:长期偿债能力方面,2016-2018年,公司EBITDA利息倍数分别为6.8倍、4.2倍和-5.5倍;EBITDA/债务总额分别为0.22倍、0.21倍和-0.31倍,EBITDA波动较大,对债务和利息的保障程度一般。短期偿债能力方面,2016-2018年,公司流动比率分别为1.31倍、1.32倍和1.78倍;速动比率分别为1.19倍、1.22倍和1.65倍。同期,公司短期刚性债务占比分别为60%、57.8%和71.8%,短期有息债务占比偏高。总体来看,公司短期偿债压力不小。

担保情况:截至2018年12月31日,公司及控股子公司对外担保余额为37,147万元;母公司为子公司担保金额为54,231万元;公司对外担保占期末合并报表净资产比例为22.1%,对外担保对象包括威县人民政府、威县惠博普环保科技有限公司和北京中关村科技融资担保有限公司。