下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:燕翔、战迪、许茹纯、朱成成

来源:追寻价值之路

核心观点

5月5日以来,中美贸易风波再起,短期内大大加剧了全球资本市场的波动。我们跟踪的全球主要市场股指5月5日至5月20日期间除俄罗斯RTS指数外全部收跌,其中沪深300指数累计下跌7.5%,表现基本垫底。通过复盘2018年中美贸易战四个关键时点前后各类资产价格的走势,我们得到以下结论:(1)资本市场对贸易战的反应亦是经历了从“谈虎色变”到逐渐脱敏的一个动态过程;(2)贸易战往往具有显著的事件效应,一般美国威胁加税当日大概率会导致股市、汇率下跌,而国债价格受益于避险需求会出现上升,但事件日后的十个交易日中,三大类资产价格走势则较为震荡;(3)不同行业指数价格的走势在贸易战的影响下也出现了一定程度的分化,事件日后十个交易日中,自主可控板块和防御属性板块表现大概率强于汇率相关板块。我们认为贸易战固然对短期市场情绪存在扰动,但2019年的形势与2018年发生了很大变化,变化的核心就是经济复苏与基本面拐点的渐行渐至,我们判断大概率上市公司业绩的拐点可能已经出现,市场年初以来股市运行背后的趋势性逻辑并没有改变。

贸易风波再起,全球股市普跌

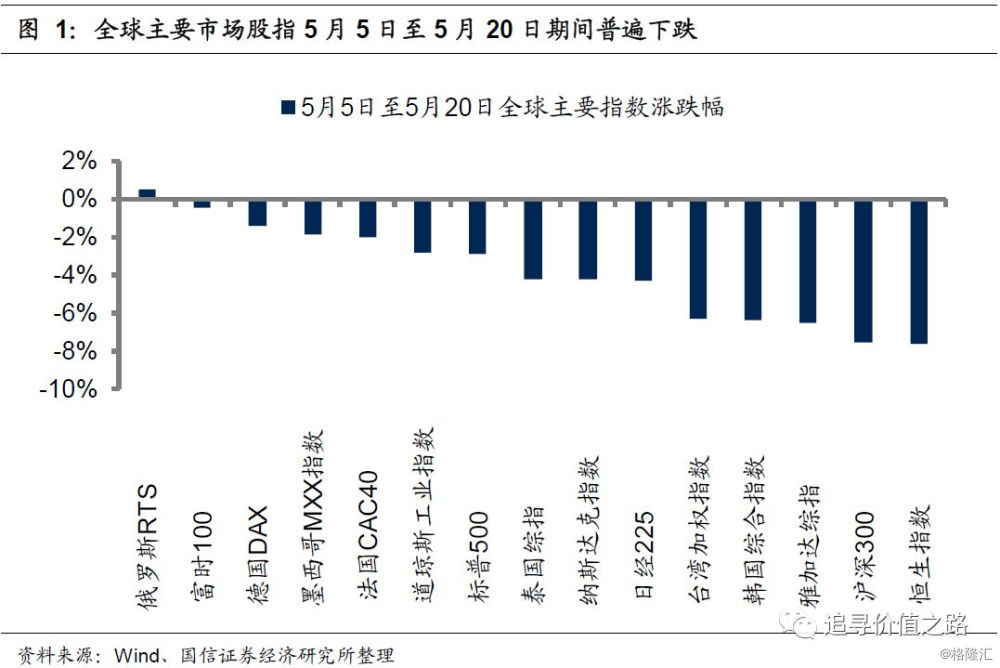

美国时间5月5日,美国总统特朗普发布推特,表示将从5月10日起将价值2000亿美元的中国商品的关税从原来的10%增加到25%。北京时间5月6日,中国外交部发言人耿爽主持例行发布会,表示中方团队正在准备赴美磋商。5月9日-5月10日,中国代表团赴美进行第十一轮谈判。5月10日,美国政府宣布,自2019年5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%。5月13日晚,国务院关税税则委员会发布公告,自2019年6月1日起,对已实施加征关税的600亿美元清单美国商品中的部分,提高加征关税税率,分别实施25%、20%或10%加征关税。5月16日美国将华为列入出口管制“实体清单”。原本看似趋于缓和的中美关系再起风波,短期内大大加剧了全球资本市场的波动。我们跟踪的全球主要市场股指5月5日至5月20日期间除俄罗斯RTS指数外全部收跌,其中沪深300指数累计下跌7.5%,表现基本垫底。

以史为鉴,贸易战中的各类资产表现

中美贸易战无疑是2018年A股熊冠全球的重要推手,通过复盘2018年中美贸易战四个关键时点前后各类资产价格的走势,我们得到以下结论:

(1)资本市场对贸易战的反应亦是经历了从“谈虎色变”到逐渐脱敏的一个动态过程;

(2)贸易战往往具有显著的事件效应,一般美国威胁加税当日大概率会导致股市、汇率下跌,而国债价格受益于避险需求会出现上升,但事件日后的十个交易日中,上述三大类资产价格走势则较为震荡;

(3)不同行业指数价格的走势在贸易战的影响下也出现了一定程度的分化,事件日后十个交易日中,自主可控板块和防御属性板表现大概率强于汇率相关板块。

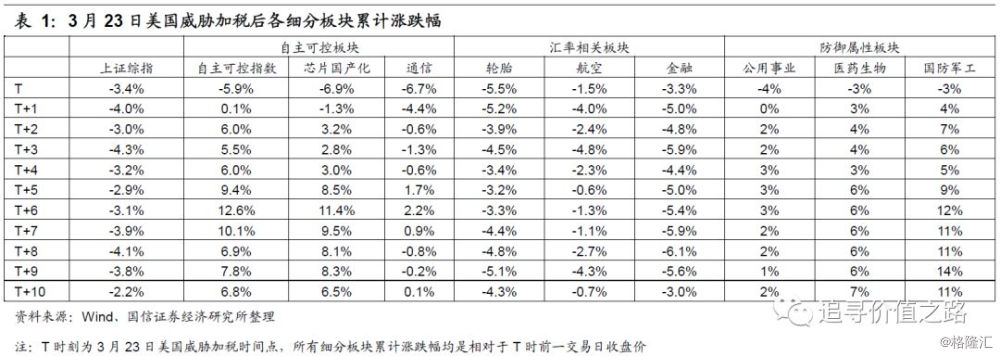

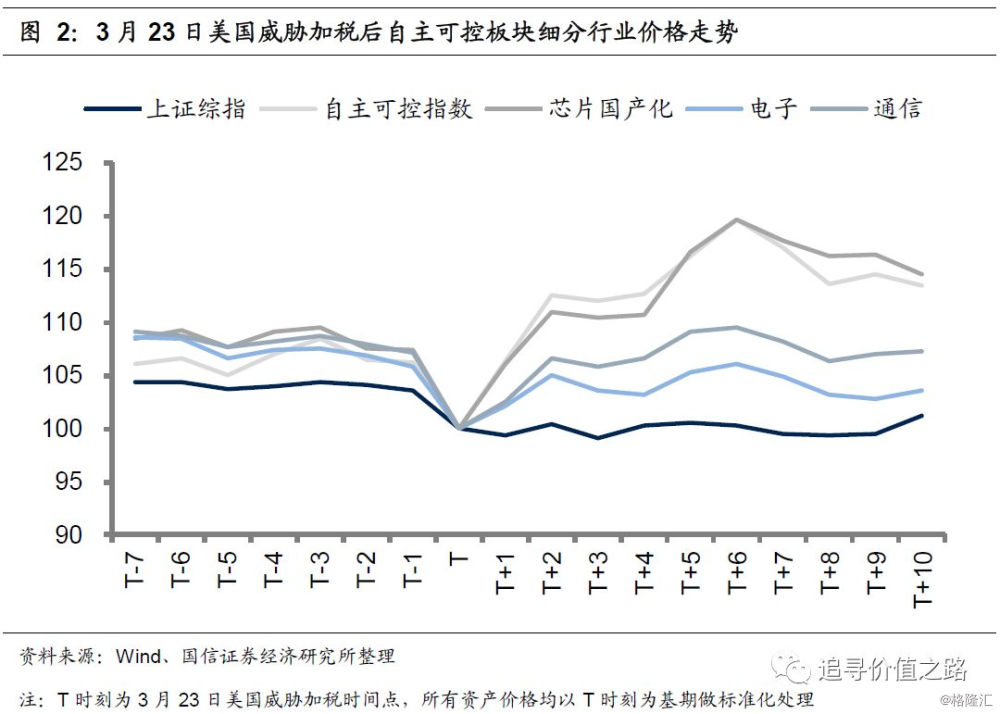

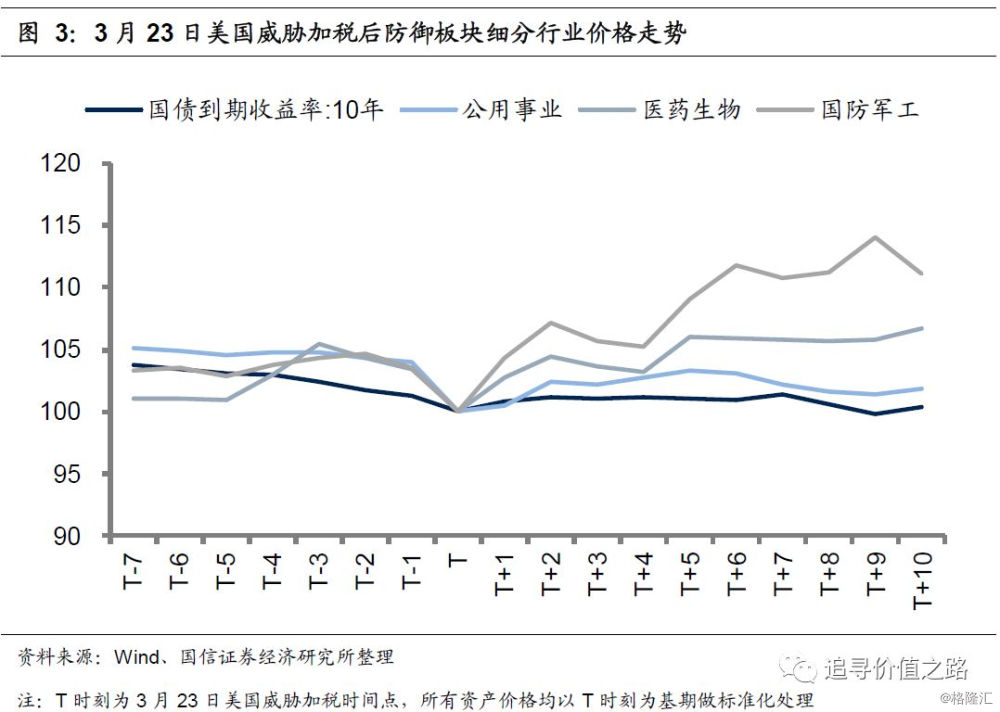

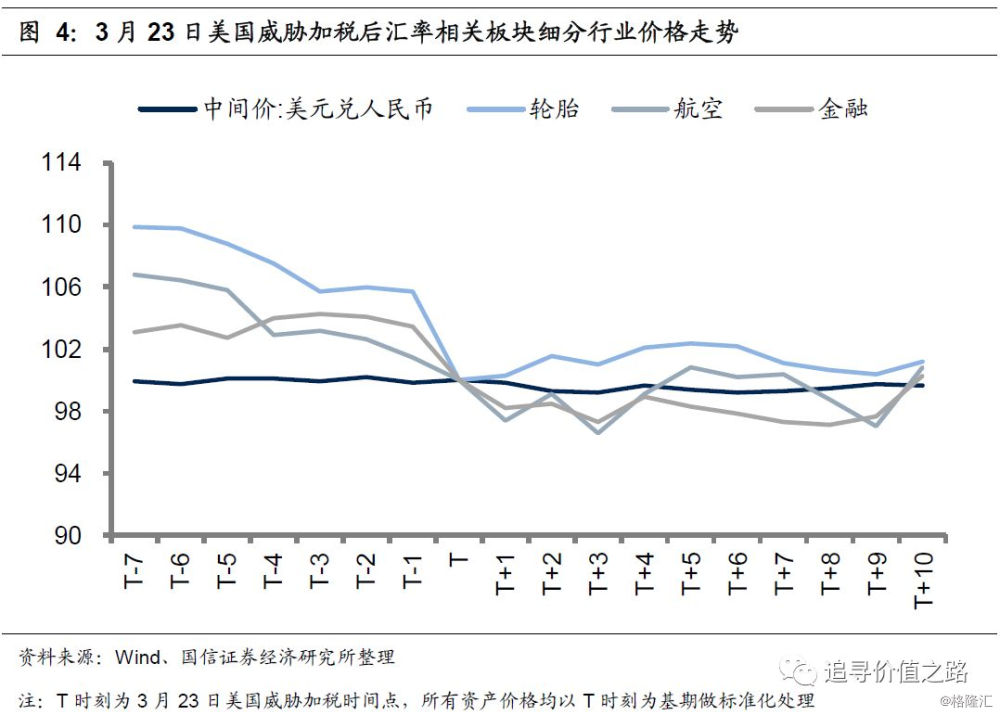

时间点1(2018年3月23日):北京时间3月23日,美国总统特朗普签署总统备忘录,根据“301调查”结果,将对从中国进口的600亿美元商品大规模征收关税,并限制中国企业对美投资并购。这是2018年特朗普在官方场合首次提出对中国进口商品进行大规模征税。

消息出台后的首个交易日,上证综指单日大幅下跌3.4%,10年期国债收益率由3.75%下降5BP降至3.70%,美元兑人民币中间价由6.32小幅升至6.33,自主可控板块、防御板块、汇率相关板块三大板块中细分行业集体收跌。所以说上述消息带来的利空影响在首个交易日是全面性的,且影响程度较大。但自主可控板块次日随即强劲反弹,公用事业、医药生物等防御板块也出现回升迹象,而轮胎、航空等受汇率影响较大的板块走势维持震荡,并无回升趋势。从3月23日后10个交易日内各板块的收益率表现来看,自主可控板块和防御属性板块好于汇率相关板块。

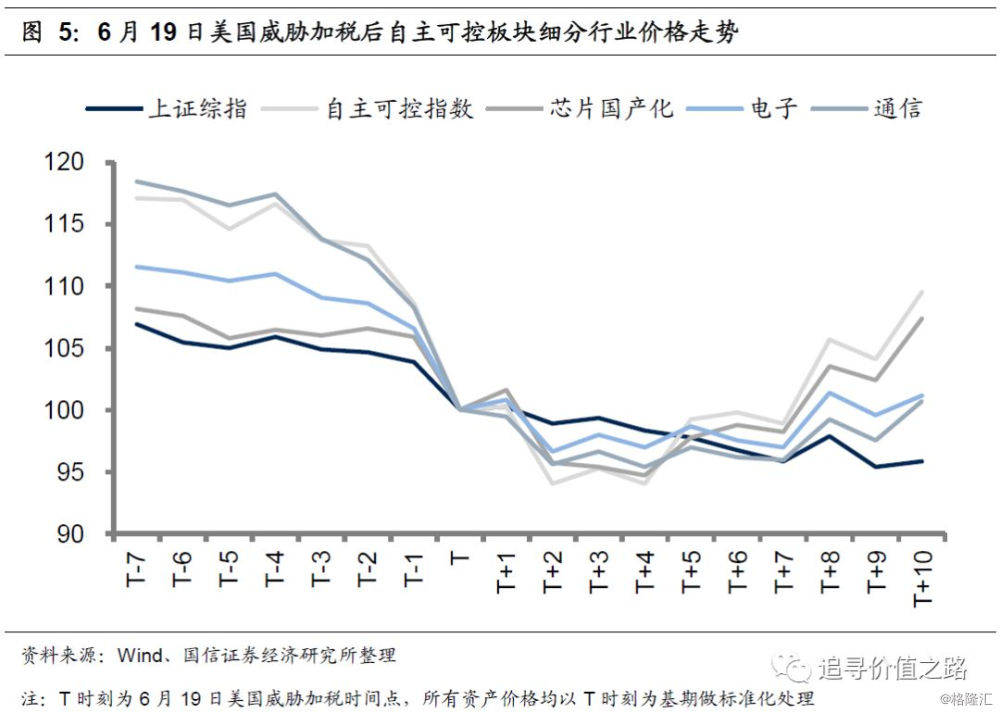

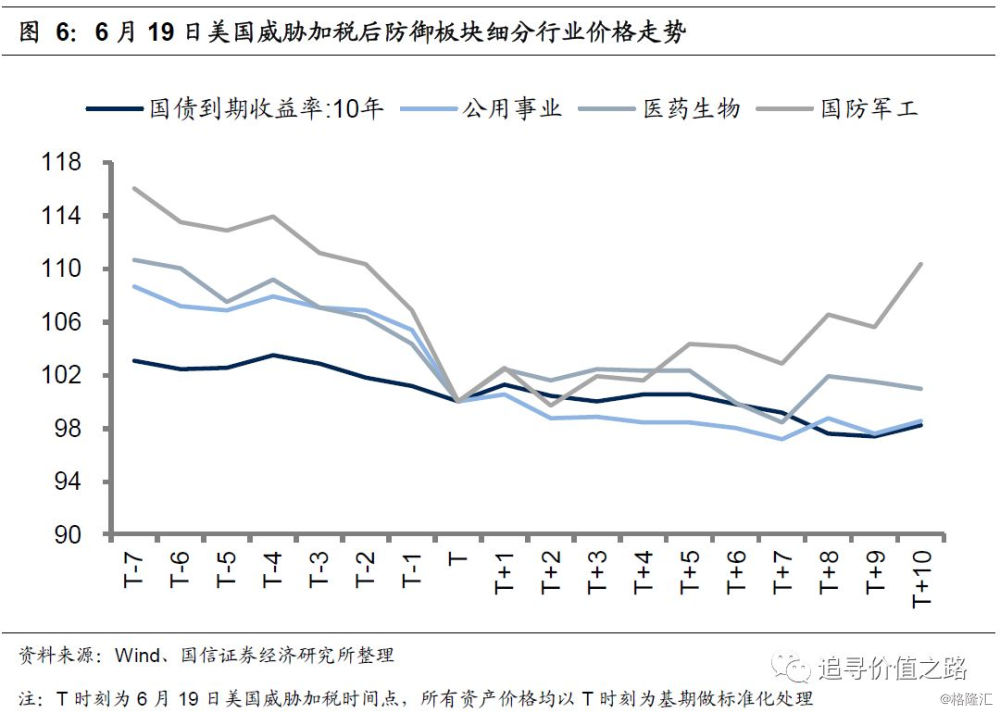

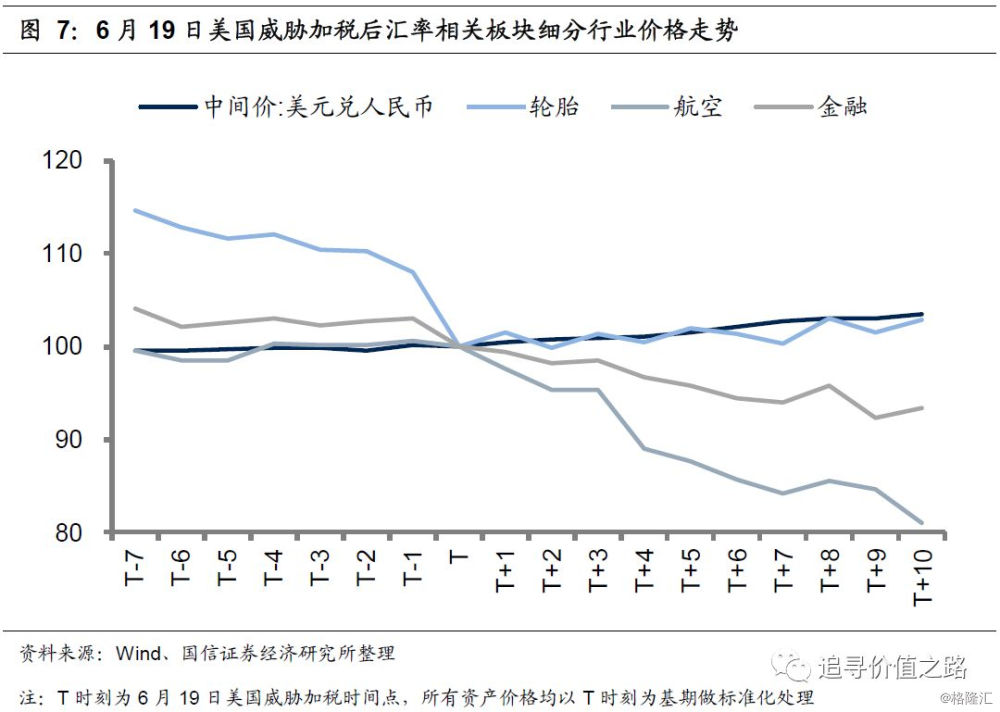

时间点2(2018年6月19日):北京时间6月19日,特朗普发布声明称,已指示美国贸易代表制定清单,对价值2000亿美元的中国商品加征10%的额外关税。即美国在推出500亿美元征税清单之后,又变本加厉,威胁将制定2000亿美元征税清单。

消息出台后的首个交易日,上证综指单日大幅下跌3.8%,10年期国债收益率由3.60%下降4BP降至3.56%,美元兑人民币中间价由6.43小幅升至6.42,自主可控板块、防御板块、汇率相关板块三大板块中细分行业同样全部下跌。所以本次威胁加税对国内资产价格的利空程度与3月22日基本相当。同样于次日,自主可控板块随即反弹,公用事业、医药生物等防御板块也出现回升迹象,而汇率相关板块中仅轮胎板块出现回升。从6月19日后10个交易日内各板块的收益率表现来看,自主可控板块>防御属性板块>汇率相关板块。

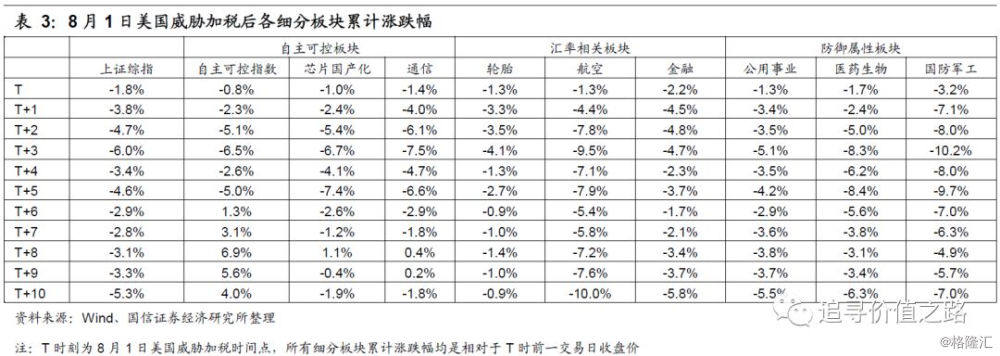

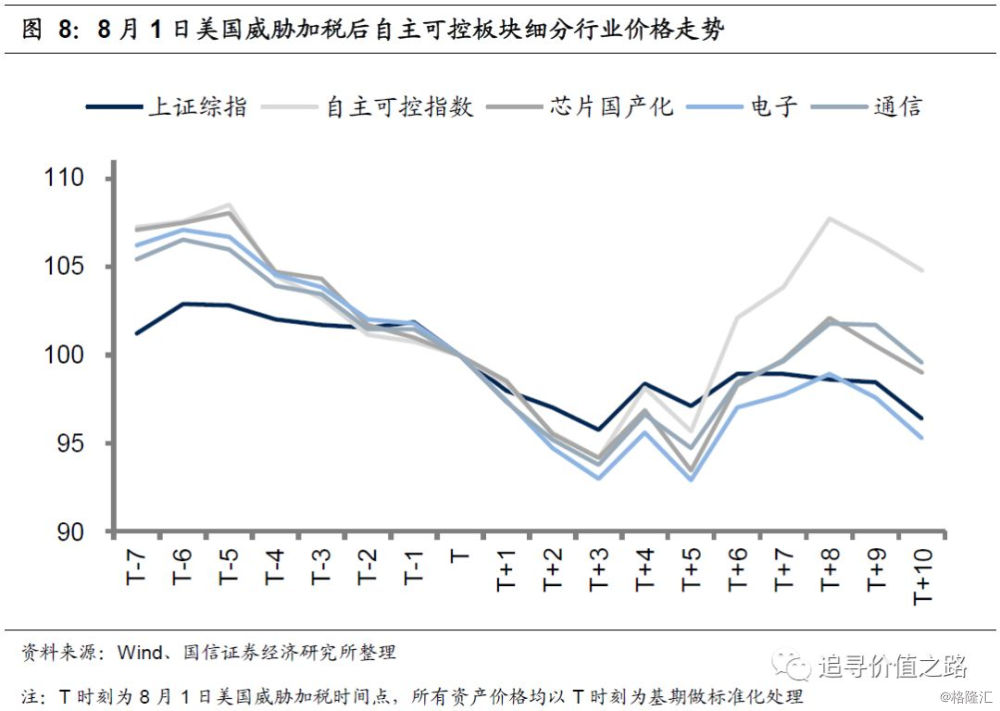

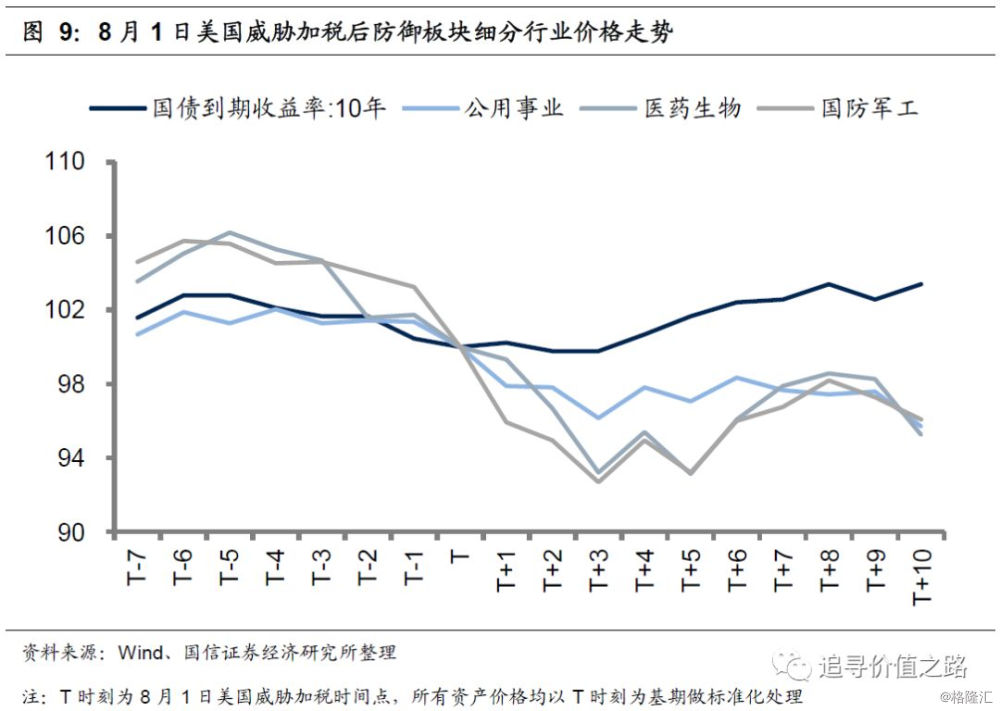

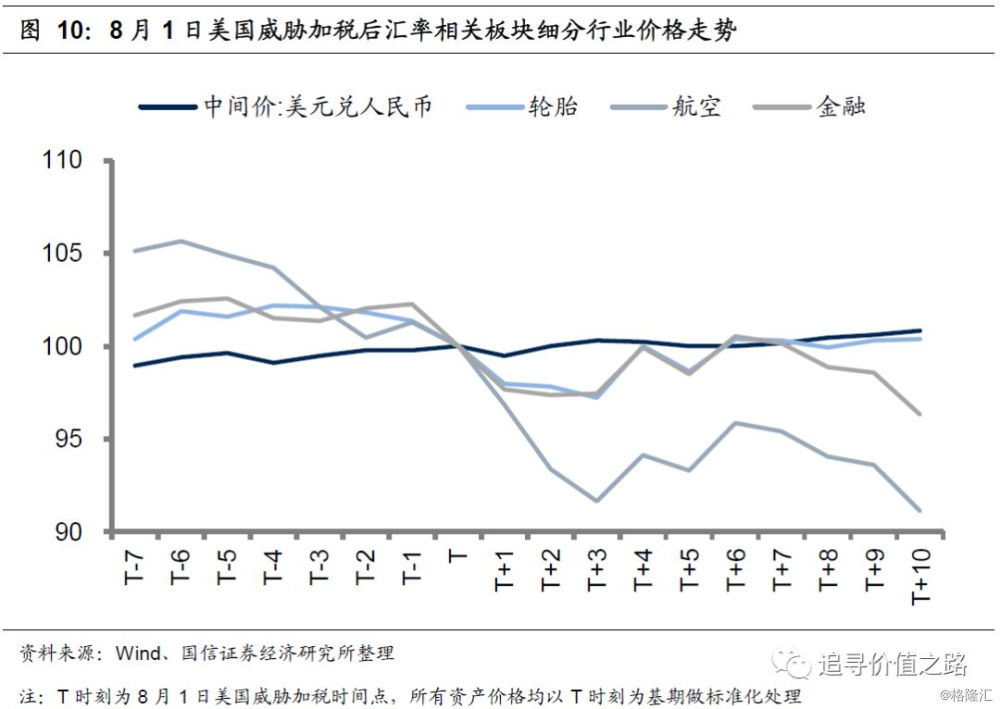

时间点3(2018年8月1日):美东时间8月1日,美国贸易代表办公室发布声明称,特朗普已指示美国贸易代表莱特希泽考虑是否将针对2000亿美元中国产品拟加征10%的关税上调至25%。

消息出台后的首个交易日,上证综指单日下跌1.8%,10年期国债收益率由3.48%下降2BP降至3.46%,美元兑人民币中间价由6.82小幅升至6.83,自主可控板块、防御板块、汇率相关板块三大板块中细分行业同样全部下跌。从各类资产价格单日下跌程度来看,本次威胁加税对国内资产价格的利空程度已有所降低。自主可控板块于其后2个交易日开始震荡回升,防御板块、汇率相关板块则止住跌势,维持震荡。从6月19日后10个交易日内各板块的收益率表现来看,自主可控板块变现好于防御板块、汇率相关板块。

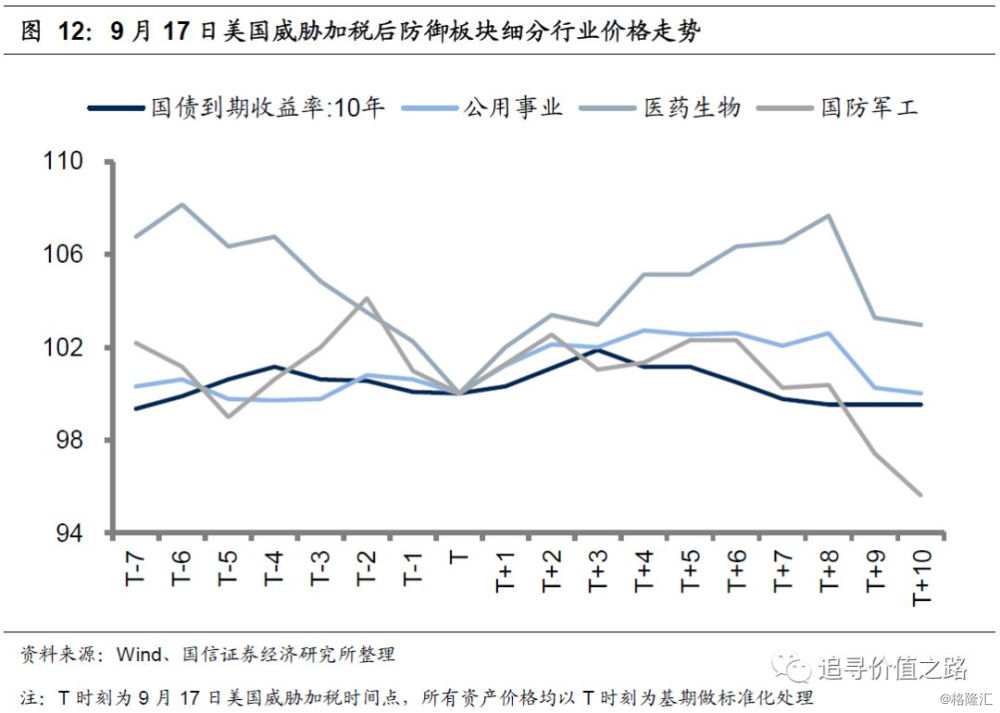

时间点4(2018年9月17日):美国东部时间9月17日,美国特朗普政府宣布,将于9月24日起对约2000亿美元的中国产品加征关税,税率为10%,并将在2019年1月1日起上升至25%。还称如果中国针对美国农民或其他行业采取报复措施,将会立即启动“第三阶段”,对约2670亿美元的中国产品加征关税。

消息出台后的首个交易日,上证综指单日下跌1.1%,10年期国债收益率由3.64%下降1BP降至3.63%,美元兑人民币中间价由6.84小幅升至6.85,自主可控板块、防御板块、汇率相关板块三大板块中细分行业依然全部下跌。从各类资产价格单日下跌程度来看,本次威胁加税对国内资产价格的利空程度基本上是上述四次中最低的一次,表明市场对贸易战已开始逐渐钝化。自主可控板块、防御板块、汇率相关板块次日全线反弹。从6月19日后10个交易日内各板块的收益率表现来看,防御板块和汇率相关板块表现强于自主可控板块。

不畏短期扰动,做时间的朋友

正如我们在此前的报告中曾反复提及的,决定股市中长期走势的核心因素是企业的盈利指标,基本面拐点是市场行情由反弹蜕变至反转的充分必要条件,回顾A股历史走势,可以清晰的看到,每一轮牛市行情的背后均有基本面拐点的出现。2018年由于一系列原因,宏观经济和上市公司盈利状况都出现了明显下行,特别是在2018年下半年,上市公司业绩下滑压力增大,这是导致股市下跌的主要原因。

但是从2019年上市公司一季报数据来看,A股已经出现了利润增速触底反弹,ROE水平止跌企稳的迹象。一季度全部A股净利润单季同比增速从去年的-44.7%反弹至9.9%,主板、中小板与创业板净利润同比增速均回升,其中主板上市公司业绩增速由负转正,中小板和创业板上市公司业绩增速跌幅则大幅收窄。从盈利的影响因素来看,一季度全部A股单季营收增速小幅回升,毛利率改善,三项费用率降低。而且从各行业盈利状况来看,一季度A股行业单季利润增速普遍改善。

因此,贸易战固然对短期市场情绪存在扰动,但我们认为2019年的形势与2018年发生了很大变化,变化的核心就是经济复苏与基本面拐点的渐行渐至,我们判断大概率上市公司业绩的拐点可能已经出现,市场年初以来股市运行背后的趋势性逻辑并没有改变。