下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨勇胜团队

来源:招商食品饮料

近期洋河、汾酒等公司纷纷传出提价新闻,市场颇为关注,我们认为涨价多为厂商引导一批商供货价上调,意在改善渠道利润,为中秋旺季顺利回款做好准备,并非出厂价上涨,对业绩并无影响。考虑业绩真空期,涨价有可能对资本市场有所催化,建议从全年业绩角度投资白酒,继续推荐白酒价格带龙头。大众品板块产业逻辑持续演绎,乳业调味品景气度最高,龙头优势在不断加强,继续建议重点布局乳业、调味品,以及休闲食品细分龙头,关注增值税率下调的啤酒行业。

一、渠道调研周周鲜

茅台:飞天批价普遍报1900-1950元,较上周持平,猪年生肖、精品茅台批价2700元左右,市场供需继续紧张。预计随着直营投放,飞天批价将出现回落。

五粮液:普五批价站稳880元,终端供货指导价提升至939元,经销商信心有明显回升。第七代收藏版已经上市,部分经销商已开始为第八代五粮液下月上市预热。

国窖:各地经销商平均报价750-760元区间,受益普五批价回升,淡季渠道库存保持合理水平。

二、重点公司跟踪:老窖反馈积极,洋河汾酒传提价

泸州老窖:股东大会反馈积极,业绩达成保障性较强,关注年内提价关键时点。本周我们参加泸州老窖股东大会,管理层交流积极,核心反馈如下:公司19年力争达到年报披露目标15-25%中枢以上,受益行业需求稳定及茅五批价上行,国窖当前动销库存良性,后续国窖有望跟随五粮液提价,19年费用将严格控制,同时增值税降税有望增厚报表收益。我们认为,五粮液渠道正循环开启背景下,利好大于压制,国窖价格空间打开,预计年内提价将是大概率,年内提价关键时点有望成催化,业绩达成目标保障性更强,具备超出市场预期潜力,我们维持目标价区间78-98元,继续强烈推荐。

洋河股份:提价、停货组合拳,目的解决渠道利润问题,彰显公司发展决心。洋河本周正式向全国经销商发出提价通知,从5月21日起将大幅提高海之蓝、天之蓝、梦之蓝(M3/M6/M9)、双沟珍宝坊(君坊、圣坊、帝坊)供货指导价,部分产品的最高上涨幅度将超20%,其中海之蓝涨价近百元/箱,天之蓝和梦三、梦六每箱涨价百元以上,梦九更是达到了千元/箱。此外,渠道调研反馈,4月底梦九和手工班已经停止开票,6月20日-8月20期间,全部产品将停止开票,消化库存。我们认为,公司此举意图通过提价、停货组合拳来提升渠道利润,提振经销商信心。今年以来,公司省内增速放缓引发市场担忧,我们认为,洋河仍是行业能力一流公司,具有超强的内部管理及调整能力,当前就渠道盈利水平问题再出组合拳,彰显公司的行动效率与发展决心,同时省外新江苏市场持续发力,全年稳增仍可期。维持19-20年EPS 6.13和6.84元,维持目标价149元,维持“强烈推荐-A”评级。

山西汾酒:青花系列再次涨价,聚焦产品理顺价格,期待改革进一步深化。本周汾酒销售公司下发涨价通知,近期涨价分两步走,第一步5月17日起,青花30统一上调开票价、终端供货价及建议零售价,上调之后建议零售价为738元/瓶;第二步48°青花30开票价、终端供货价分别上调20元/瓶、10元/瓶,建议零售价上涨30元/瓶至768元/瓶,53°青花30开票价、终端供货价分别上调30元/瓶、30元/瓶,建议零售价上调50元/瓶至788元/瓶。我们认为,此次提价一方面是公司坚持青花系列“高举高打”的体现,聚焦青花系列,进一步提升青花系列的品牌力,实现汾酒品牌价值回归;另一方面,同步提升开票价、终端供货价及终端建议零售价有助于理顺价格,增厚经销商和终端利润,助力公司实现“三个高于”的目标——经销商毛利、终端商利润、业务员收入均高于大多数名酒品牌。公司当前改革持续推进,随着产品结构不断优化、省外环山西市场持续发力、销售团队激励机制逐步完善,我们认为,公司全年有望达成股权激励增长目标。考虑到竞争加剧,全年费用率预计将有所上移。期待公司能够维持合理库存水平,同时与华润更紧密合作,内部改制更进一步。维持“强烈推荐-A”评级。

燕京啤酒:行业改善逻辑进一步验证,更宜长线布局,期待公司大刀阔斧机制改革。本周我们调研燕京啤酒。当前看,行业拐点右侧进一步清晰,各家企业费用投放区域理性,核心是各家企业从跑马圈地,到量利均衡的策略转变。行业净利润提升逻辑持续验证,行业底部抬升,但行业利润率大幅改善时点难以确认,我们认为需要成本下降、竞争边际明显下降、提价传导、税率下降在产业链分配中受益等多重因素共振。从年内看,资本市场需要的净利率非线性改善时点尚未到来,仍建议以中长期逻辑继续看待布局,首推龙头华润、关注青啤改革红利。对于燕京,公司新管理层上任以来,就产品结构搭建、产能规划、费用结构等核心要点规划清晰,且持续推进,我们更期待更进一步,视机遇而推进机制改革,进而推动大刀阔斧现代化管理改革,驱动在行业整合末期公司可持续发展。

海天味业:发货平稳保障合理库存,力争销售进度达成,维持“强烈推荐—A”评级。华南渠道反馈,库存节后略有加大,当前发货进度39%(半年目标51%),4-5月公司略有控制发货进度,保证库存去化,目前库存11.5%,经销商空仓率5-10%。预计5月中旬到6月末,公司将保证库存平稳基础上,稳步发货,力争销售进度达成。渠道方面,持续通过经销商拆分和新增提升网点密度。另外,增值税改后,公司整体价格体系尚未进行调整。维持19-20年1.95、2.37的EPS,及“强烈推荐-A”评级。

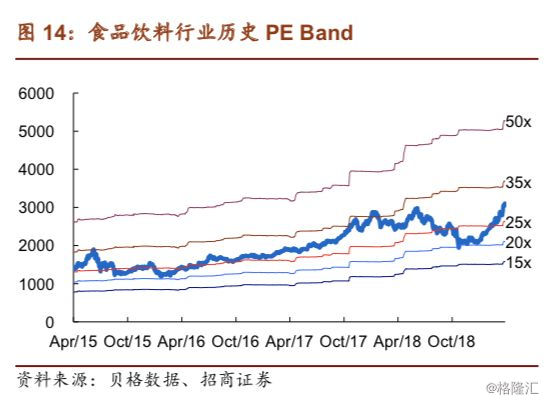

三、投资建议:白酒看高端,食品选龙头

白酒板块:市场关注行业提价潮,继续推荐白酒板块,首推高端白酒。近期洋河、汾酒等公司纷纷传出提价新闻,市场颇为关注,我们认为涨价多为厂商引导一批商对终端的供货价上调,意在改善渠道利润,为中秋旺季顺利回款做好准备,并非出厂价上涨,对报表业绩无影响。考虑业绩真空期,涨价有可能对资本市场有所催化,更建议从全年业绩角度投资白酒,继续推荐白酒价格带龙头。继续首推茅台、五粮液、古井、今世缘,推荐老窖、汾酒,布局洋河预期低点。

大众品板块:乳业、调味品龙头维持平稳,产业逻辑持续演绎。产业逻辑如预期演绎,一是乳业调味品景气度最高,二是龙头优势在不断加强,乳业龙头伊利液奶收入持续维持15%左右较高增长水平,调味品龙头发货进度平稳。继续建议重点布局乳业、调味品,关注增值税率下调的啤酒行业,首推伊利/海天/中炬,关注绝味、桃李的成长空间。

风险提示:终端需求疲软、行业竞争加剧、成本端超预期上涨、税率提升。

四、本周行业资讯

(一)白酒

行业资讯更新:

1)国家统计局发布2019年度1-4月酒类产品产量情况统计。报告期内,白酒(折65度,商品量)累计生产268万千升,累计增长1.1%(其中4月产量62.9万千升,同比增长3.5%)。(国家统计局)

2)一季度,白酒全国商超销售额为99.9亿元,同比增长4.6%,销量为7.5吨,同比下降2.8%,但降幅较上一季度收窄2.3个百分点。其中,贵州茅台一季度全国商超销售额为16.7亿元,同比增长9.6%。五粮液一季度全国商超销售额为19.8亿元,同比下降3.2%。(糖酒快讯)

【贵州茅台】5月16日,据茅台进出口公司2018年数据统计,茅台集团进出口公司的茅台酒及系列酒出口完成比例及销售金额同比都有所增长。茅台酒已经进入38个“一带一路”沿线国家,比2017年增加了12个,分布于五大洲67个国家和地区的经销商115家。(糖酒快讯)

【泸州老窖】5月16日,泸州老窖“桃花醉”携手新近崛起的国货彩妆潮牌“花西子”联袂推出——国风联名定制礼盒,给2019的品牌跨界圈又添一款赏心悦目的国风佳作。据悉,泸州老窖桃花醉,是专为中国女性量身打造的时尚果酒品牌,100%纯水果酿造,非果味添加剂调配酒、非果汁调配酒,完完全全的自然之作,果味浓郁,回味悠长,微醺不易醉,窗外见国风的现代东方美学的包装设计,将国潮理念绝美演绎。(糖酒快讯)

上市公司公告:

【金徽酒】股份质押:控股股东甘肃亚特投资集团有限公司质押股份2250万股无限售条件股份,占公司总股本的6.18%。

【泸州老窖】股份减持:公司董事、副总经理沈才洪先生拟自本减持计划公告披露之日起15个交易日后的6个月内,减持公司股份不超过4.6万股,占公司总股本的0.003%。

(二)乳制品

行业资讯更新:

1)5月15日,国家药品监督管理局发布最新一批婴幼儿配方乳粉产品配方注册决定领取(已批准),涉及飞鹤、银桥、纽迪希亚等4家企业12款产品配方变更。(中国乳制品工业协会)

2)目前中国特殊配方奶粉市场规模大约有30亿元,未来还有很大的增长潜力,预计到2020年特殊配方奶粉的市场规模有可能增长到100亿元。这也让本以陷入增长放缓困境的婴幼儿奶粉企业看到希望,纷纷加速布局。(乳制品行业网)

【伊利股份】5月16日,爱尔兰农业、食品及海事部部长等政府官员携爱方多家乳企代表访问伊利集团。今年是中爱建交40周年,自建交以来,两国的经贸合作不断增加,企业间的交流越发频繁。此番爱方访问伊利,以求展望双方企业在乳制品原料、乳制品研发等多领域的深入交流合作。(伊利)

【蒙牛乳业】5月16日下午,爱尔兰农业、食品及海事部部长迈克尔•克里德率爱尔兰政府和食品企业代表团到访蒙牛集团,爱尔兰驻华大使李修文陪同访问。蒙牛集团副总裁李鹏程代表蒙牛接待克里德一行。双方就中爱乳业合作、构建“全球乳业共同体”等话题进行了深入交流。(蒙牛乳业)

上市公司公告:

【天润乳业】解除质押:公司第二大股东新疆生产建设兵团乳业集团有限责任公司解除质押股份644万股,占公司总股本的3.11%。

(三)其他食品饮料板块

行业资讯更新:

1)5月15日,2019中国商业发展论坛在上海举行,本届论坛围绕食品产业高质量发展,探索以跨境合作和跨界赋能,带动食品产业发展和地方经济振兴的有效路径。功能性健康食品论坛在N5馆开启。论坛基于大健康理念,根据时代发展、社会需求和疾病谱的改变,与现场观众互动交流。餐饮供应链主题馆还隆重推出 “10大肉类品牌发现之旅”活动(N3馆)。此次活动围绕国内肉类品牌、产品、服务、国际肉类供应商、肉类产品创新渠道、肉类产品深度加工、品质保障和认证、多元化渠道开发等话题,探讨肉的整合式发展空间。(乳制品行业网)

2)5月13日,据英国权威医学在职《柳叶刀》报告显示,全球成年人均饮酒量有上升趋势,过去30年已上升一成。其中欧洲人平均饮酒量最高。此外研究指出,2017年中国成年男性的纯酒精摄入量为每年11公升,多为烈酒及啤酒,女性摄酒量则远少于男性,为每年3公升。预计中国人的饮酒量将进一步上升,2030年中国人均饮酒量将达10公升,超越美国(9.5公升);至少有过一次饮酒经历的人口占比将达77%,同样超越美国(73%)。(糖酒快讯)

【青岛啤酒】5月17日,据韩媒消息,青岛啤酒国际总裁富兰克林•马表示,青岛啤酒依靠战略在韩国大获成功,而且青岛啤酒在韩国的成功并非偶然,而是按计划推进的。其强调称,虽然这是得益于2016年在电视节目中大获成功的“羊肉串加青岛啤酒”这句流行语,但“还是因为好喝才卖得好”。此后青岛啤酒一直稳居韩国进口啤酒前两位。(糖酒快讯)

【珠江啤酒】5月15日,O2O项目——东莞珠江啤酒公司B2B订单平台正式上线并推广至东莞大区和深圳大区,向完成今年职代会“全面推进O2O项目”目标迈出了坚实一步。珠江啤酒公司党委副书记吴家威对O2O项目所取得的成绩给予充分肯定,要求:一是要充分认识项目的重要性,各单位要积极配合项目推广工作;二是项目组及各相关业务部门要强化服务意识,做好操作培训、业务指导、技术支持等工作;三是希望经销商积极支持系统推广,充分发挥020平台作用,建立厂家与客户高效运作桥梁,助力公司数字化转型。(糖酒快讯)

上市公司公告:

【洽洽食品】股票质押回购:公司控股股东合肥华泰集团股份有限公司将其持有的公司1200万股无限售流通股与海通证券进行股票质押式回购交易。

【百润股份】股份质押:持股5%以上股东柳海彬先生质押股份206万股,占公司股份总数的0.4%。

【桃李面包】解除质押:公司控股股东及实际控制人吴志刚先生解除质押股份511万股,占公司总股本的0.78%;公司控股股东及实际控制人盛雅莉女士解除质押股份511万股,占公司总股本的0.78%。

【维维股份】股份质押:公司控股股东维维集团股份有限公司质押股份2976万股,占公司总股本的1.78%。

【安琪酵母】融资券发行:公司发行2019年度第一期超短期融资券,发行规模为人民币5亿元。

五、本周市场回顾

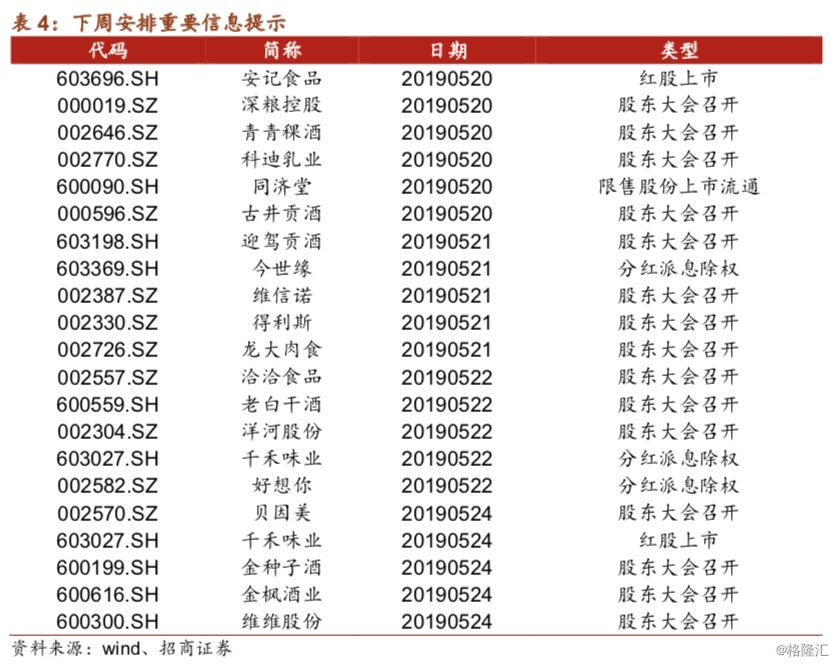

六、下周重要信息提示

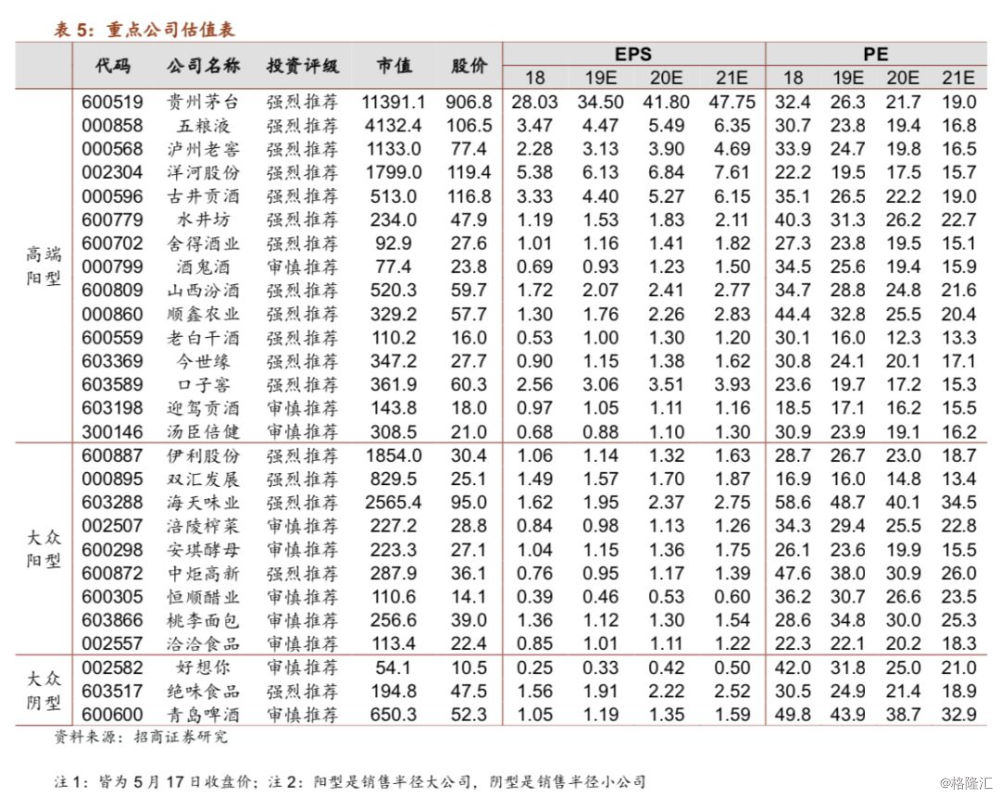

七、行业重点公司估值表