下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:中信建投宏观研究, 联系人:黄文涛、徐灼

来源:文涛宏观债券研究

摘要

2019年一季度中国居民可支配收入增速与消费支出增速背离,收入增速超过支出增速的差额显著扩大。我们认为,一季度净出口是居民部门增量储蓄的主要转化方向。居民储蓄的另一重要转化方向可能是对应政府部门的加杠杆。居民部门的增量储蓄还可能转化为了投资当中的房地产购置。关于对未来经济状况的推演,我们认为可能包括以下方面。首先,失业率的上升可能通过抑制工资增长,导致居民可支配收入增速回落,从而降低居民储蓄增长。净出口方面,由于贸易战对出口的拖累,二季度贸易差额可能收窄,减少对居民增量储蓄的吸收作用,但考虑到2018年前三个季度的贸易差额均处于近年来低位,叠加抢跑效应,低基数效应有望使净出口对经济增长的拉动率为正。2018年四季度的贸易差额因抢跑效应而扩大,预计2019年四季度净出口对经济增长的拉动率转负。由于先行指标较弱、棚改减弱和大中城市基数走高,预计商品房销售增速或将回落,高频数据监测已经开始印证我们这一判断,因此购房对居民储蓄的吸收效果也有望减弱。在积极财政的政策取向下,预计二、三季度政府部门杠杆率继续上升,可以持续吸收居民部门增量储蓄,但四季度加杠杆力度或减弱。企业投资方面,由于2018年工业投资增速反超工业增加值增速,产能比产出增长更快,2019年新增产能的形成导致产能利用率下降,进而对工业投资增长起到抑制作用。我们认为当前处于产能利用水平回落和产能投资走弱并存的工业主动去产能阶段,并可能持续至三季度。四季度有望叠加库存周期回升、减税滞后影响加强、通胀回升的综合影响,支持工业(制造业)投资回升,从而促使增量居民储蓄向企业投资的转化。

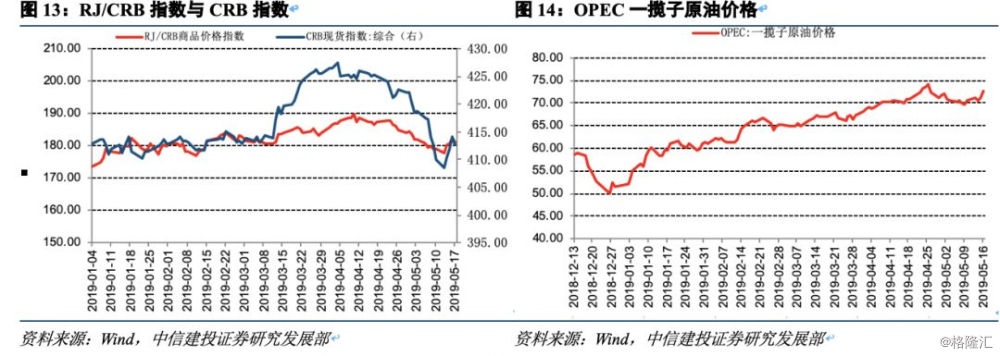

从高频监测数据看,生产和需求分化。生产方面,发电耗煤增速继续下降,高炉开工率有所回升,尿素企业开工率回落,浮法玻璃产能利用率下降。价格方面,上游原油价格整体回升、煤炭价格持平、铁矿石价格回升,中游钢铁价格回落,有色金属价格回落,水泥价格回升、玻璃价格有所回升。库存方面,上游原油库存回升,煤炭库存回升,铁矿石库存继续下降,中游钢铁库存回落、有色库存分化。需求方面,汽车销售减少,商品房销售增速上升,出口运价指数继续回落。

流动性方面,本周央行资金净回笼,市场资金利率整体回升;十年国债收益率回落,人民币对美元贬值。4月末逆回购余额173900亿,SLF余额141亿,MLF余额35600亿,PSL余额35410亿,货币政策工具余额245051亿。5月24日当周逆回购到期量为0亿,MLF到期0亿。

正文

居民收支背离:增量储蓄去哪儿了

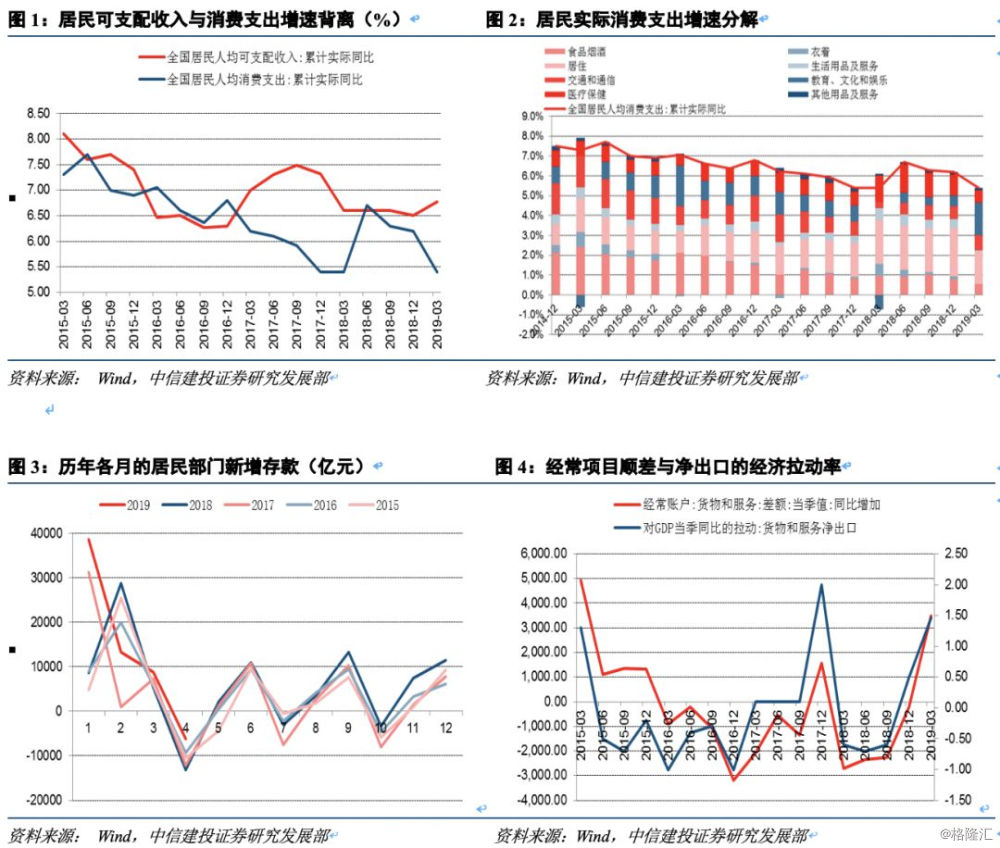

2019年一季度中国居民可支配收入增速与消费支出增速背离,收入增速超过支出增速的差额显著扩大。2018年居住分项是拉动居民消费支出的主要动力、贡献了全年近四成的消费支出增长。2019年一季度的消费支出增速回落与居住分项的拉动率减弱有关,但无法由居住分项的回落完全解释。从各分项的拉动率来看,一季度食品烟酒、衣着、居住、生活用品及服务、医疗保健大类的消费支出对同期消费支出的拉动率均有所回落,显示居民部门的商品和服务消费走弱。居民消费动能偏弱构成了经济增速回落的压力,与一季度消费对经济的拉动率回落一致,我们认为从月度数据来看,二季度居民消费仍有继续走弱的可能。2019年一季度居民部门新增存款规模为近几年来新高,远超同期居民部门新增信贷的解释力,反映消费支出不强、居民持币待购行为增加。4月的居民部门新增存款呈现与一季度同样的特点,其降幅创近年来新低,或反映居民消费支出继续偏弱。同期社零增速的走弱可能也部分体现了居民消费偏弱的状况。

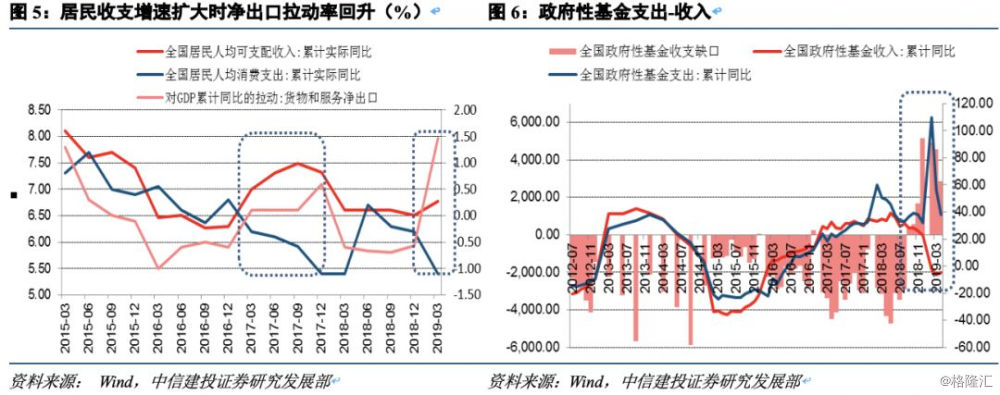

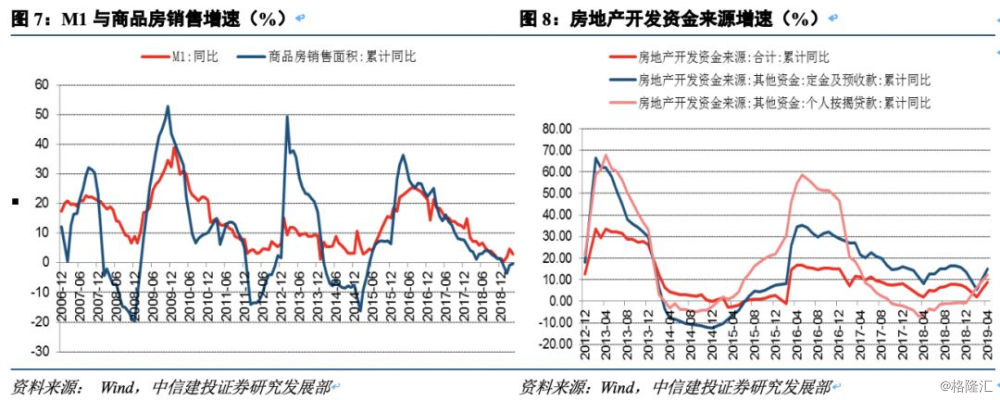

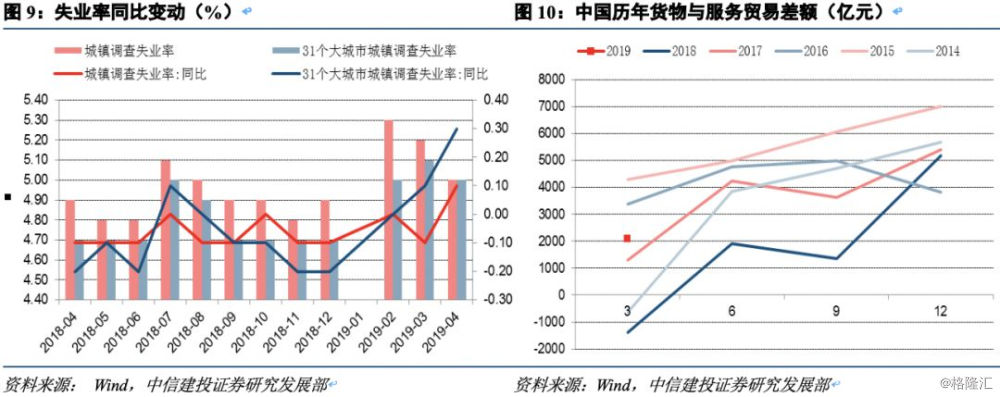

由于消费支出走弱,居民可支配收入与消费支出的增速差额扩大会导致居民部门的储蓄增加。根据国民经济储蓄-投资恒等式S=I+(G-T)+(X-M),理论上居民的增量储蓄会转化为企业部门投资、政府赤字融资、净出口中的一项或几项。从数据上看,一季度投资增速回升,但同期资本形成对经济增长的拉动率、制造业投资增速下行至低位,叠加近期投资和民间投资的增速回落,居民部门增量储蓄转化为企业增量投资的逻辑或支持不足。我们认为,一季度净出口是居民部门增量储蓄的主要转化方向。居民的消费支出减少导致进口回落,进而扩大了贸易顺差,叠加去年同期贸易顺差的低基数,导致同期净出口对经济增长的拉动显著回升,相当于中国居民的增量储蓄用来借给外国人增加消费。历史上看,2017年居民的可支配收入与消费支出的增速差额扩大,对应同期净出口对经济增长的拉动率回升,2019年一季度则重现了这样的历史逻辑。一季度居民储蓄的另一重要转化方向可能是对应政府部门的加杠杆。本着先收后支、自求平衡的原则,全国政府性基金收支缺口(支出-收入)通常为负,显示收入大于支出,政府性基金的收入和支出增速也高度相关。2018年三季度起,为了宽财政、扩基建、稳增长,政府性基金收支情况与历史经验出现背离,收入增速回落的同时、支出增速大幅回升,导致出现正的收支缺口并且缺口迅速扩大。政府基金的收支缺口可以通过增加专项债融资来覆盖,导致政府部门的加杠杆,我们测算一季度中国政府部门宏观杠杆率同比回升2.0个百分点,增幅有所扩大。一季度居民部门的增量储蓄还可能转化为了投资当中的房地产购置,同期商品房销售回升伴随M1增速回升,购房使居民部门储蓄存款转化为房企存款、M2转化为M1。房地产开发资金来源中,与销售相关的定金及预收款、按揭贷款增速更快、比重提高,支持同期房地产投资增速回升。

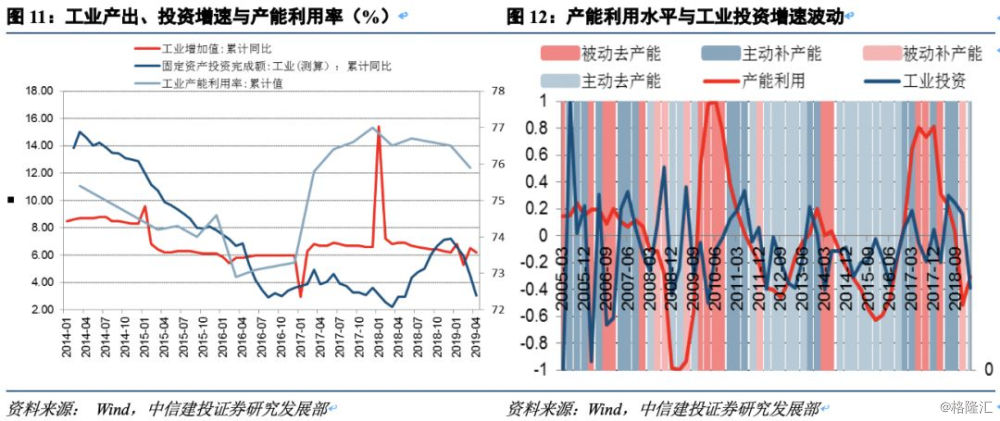

关于对未来经济状况的推演,我们认为可能包括以下方面。首先,失业率的上升可能通过抑制工资增长,导致居民可支配收入增速回落,从而降低居民储蓄增长。净出口方面,由于贸易战对出口的拖累,二季度贸易差额可能收窄,减少对居民增量储蓄的吸收作用,但考虑到2018年前三个季度的贸易差额均处于近年来低位,叠加抢跑效应,低基数效应有望使净出口对经济增长的拉动率为正。2018年四季度的贸易差额因抢跑效应而扩大,预计2019年四季度净出口对经济增长的拉动率转负。由于先行指标较弱、棚改减弱和大中城市基数走高,预计商品房销售增速或将回落,高频数据监测已经开始印证我们这一判断,因此购房对居民储蓄的吸收效果也有望减弱。在积极财政的政策取向下,预计二、三季度政府部门杠杆率继续上升,可以持续吸收居民部门增量储蓄,但四季度加杠杆力度或减弱。企业投资方面,由于2018年工业投资增速反超工业增加值增速,产能比产出增长更快,2019年新增产能的形成导致产能利用率下降,进而对工业投资增长起到抑制作用。我们认为当前处于产能利用水平回落和产能投资走弱并存的工业主动去产能阶段,并可能持续至三季度。四季度有望叠加库存周期回升、减税滞后影响加强、通胀回升的综合影响,支持工业(制造业)投资回升,从而促使增量居民储蓄向企业投资的转化。

二

高频数据跟踪:生产和需求分化

2.1 上游:原油价格整体回升

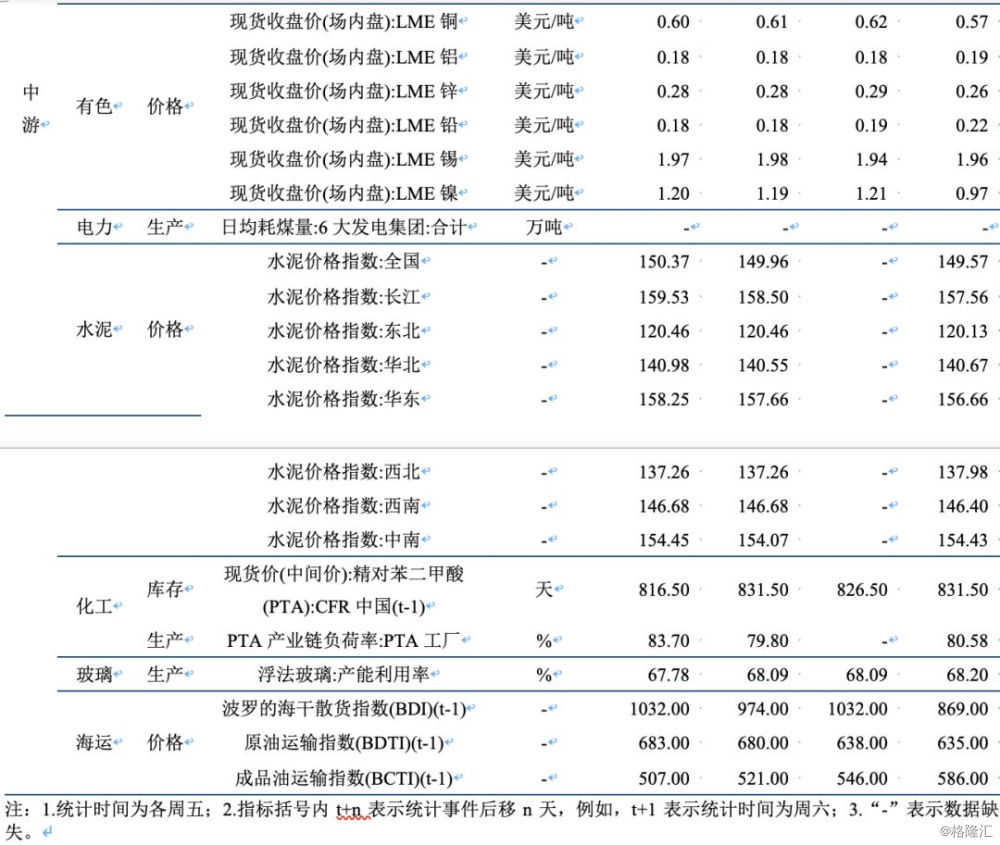

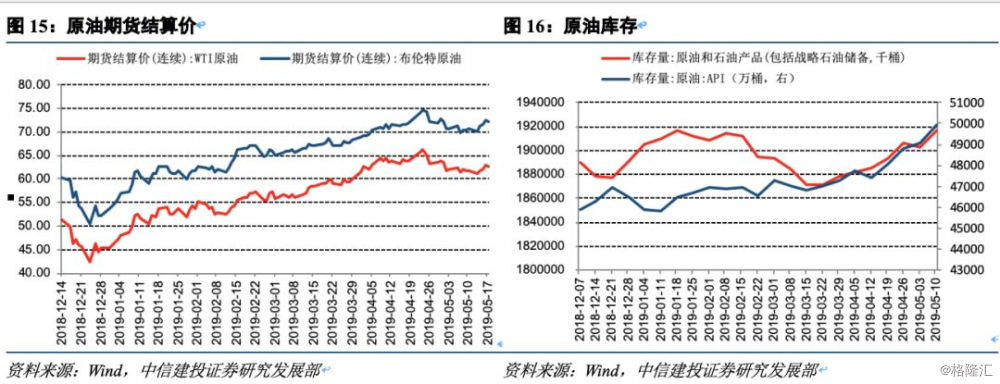

本周(5月17日)RJ/CRB现货指数环比变动1.14%,CRB现货指数提高0.61%。原油价格和库存均有所回升。OPEC一揽子原油价格环比回升4.23%,WTI原油期货结算价周环比回升1.78%,布伦特原油期货结算价周环比回升2.25%。库存方面,上周EIA原油库存环比回升0.68%,API原油库存环比回升1.75%。

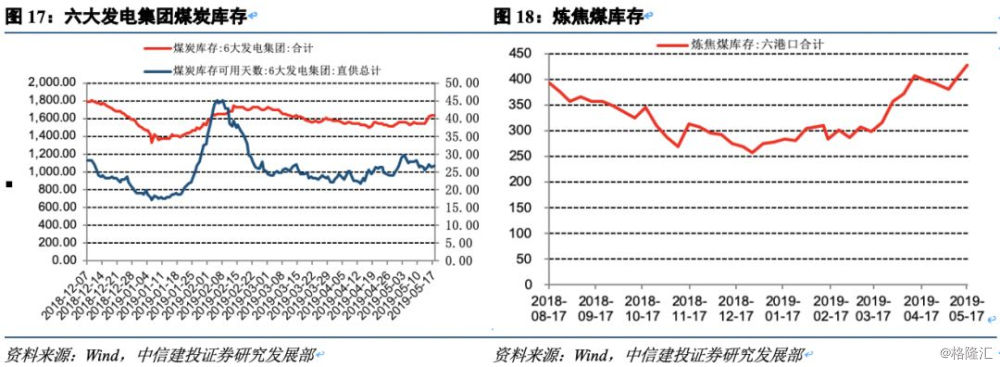

煤炭价格持平,库存继续增加。本周(5月15日)环渤海动力煤综合平均价格指数环比持平。6大发电集团煤炭库存可用天数(直供总计)(5月17日)较上周回升0.15天;六港口炼焦煤库存环比回升6.22%。

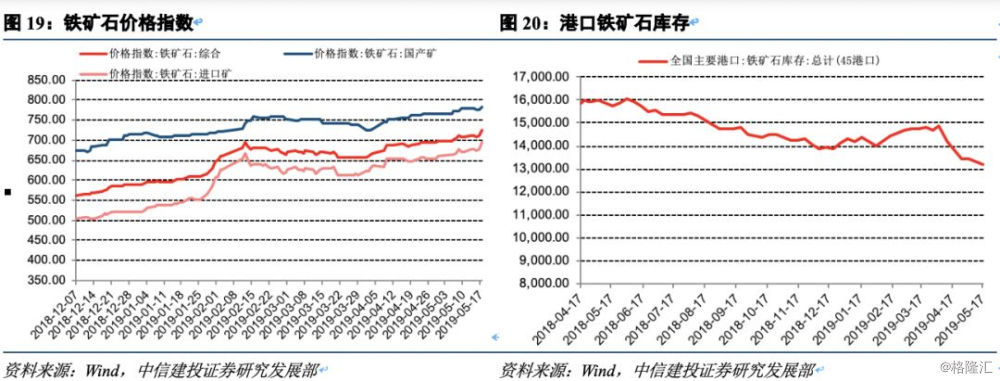

铁矿石价格回升,库存继续下降。5月17日铁矿石综合价格指数环比变动2.63%、国产矿价格指数环比变动0.67%、进口矿价格指数环比回升3.84%。港口库存本周环比下降0.93%。

2.2 中游:生产短期分化

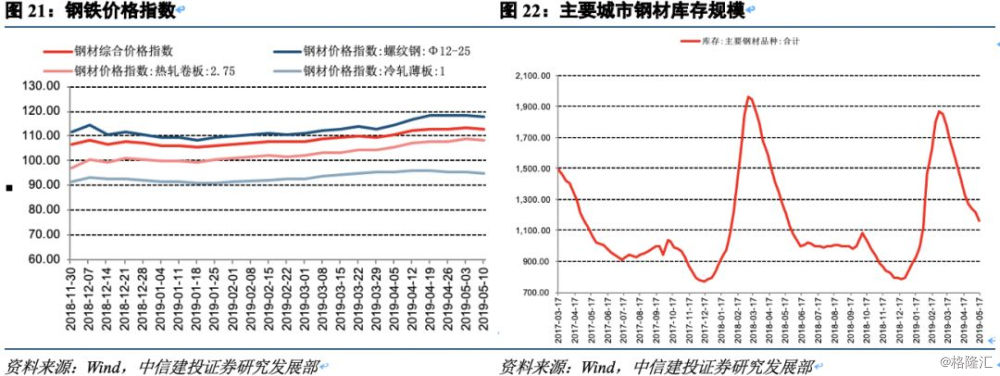

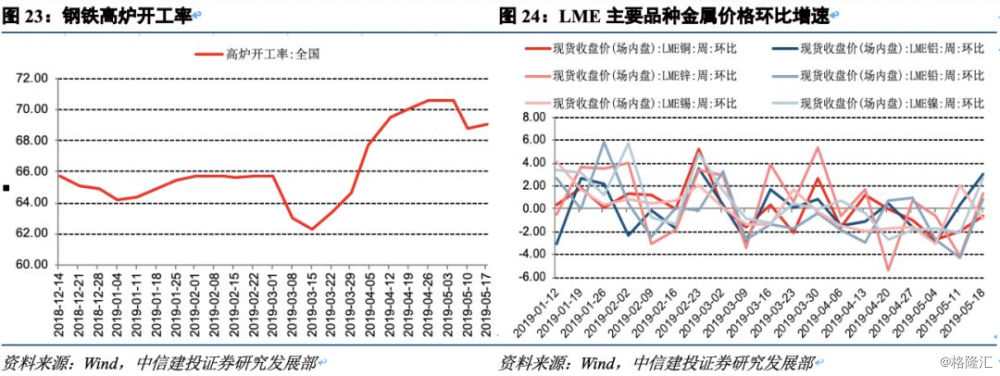

钢铁价格继续回落,库存回落,高炉开工率有所回升。本周(5月17日)Myspic钢铁综合价格指较上周继续回落。0.91%,其中螺纹钢、热卷价格、冷板价格分别环比变动-1.13%、-0.95%、-1.07%。库存方面,主要城市主要钢材品种合计库存环比回落。高炉开工率本周环比回升0.28%。

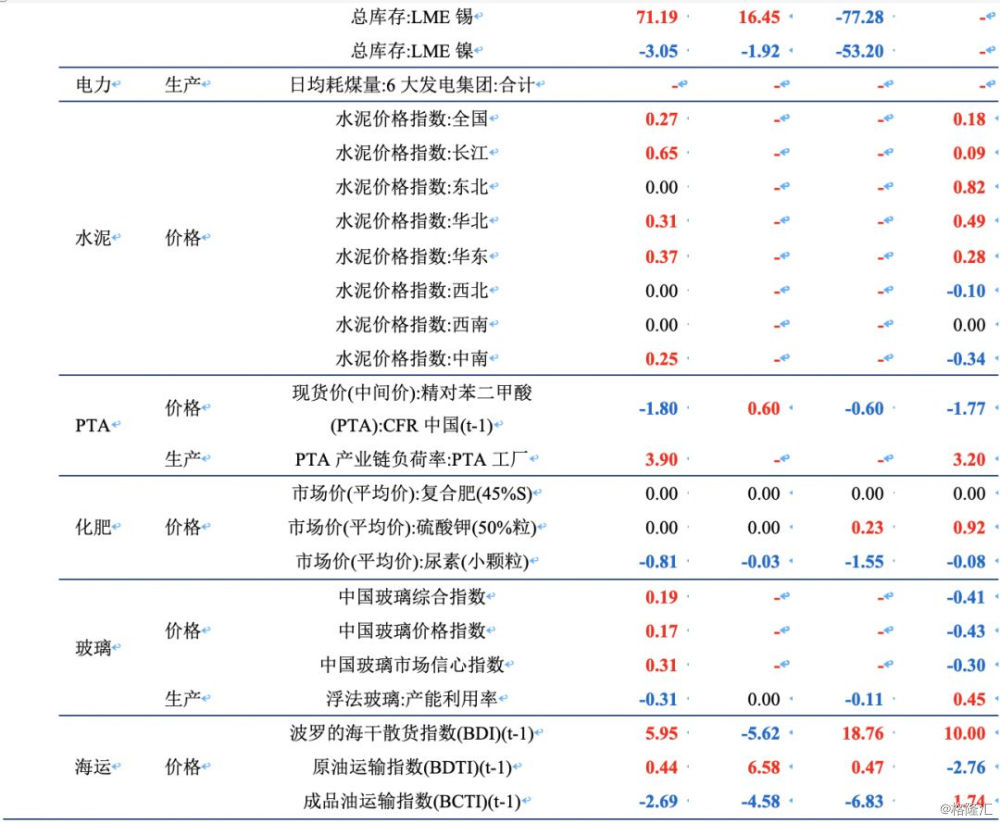

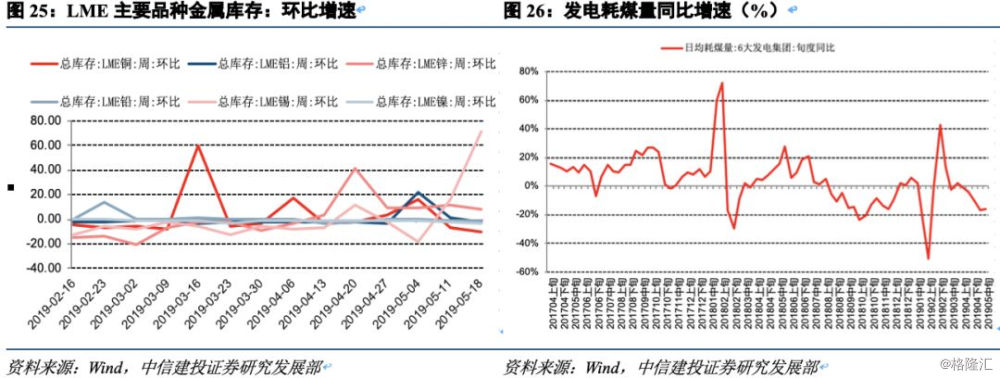

有色金属价格回落,库存分化。本周(5月18日)LME铜、铝、锌、铅、锡、镍价格分别环比变动-0.61%、3.04%、1.33%、0.87%、-0.89%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动-9.89%、-2.10%、7.83%、-0.71%、71.19%、-3.05%。

其他行业中,发电耗煤增速继续回落,5月中旬发电耗煤同比增速下降16.16%。水泥价格回升,5月17日全国水泥价格指数周环比回升0.27%;分区域看,东北、西北、西南水泥价格持平,华北、华东、中南水泥价格下降。尿素企业开工率回升,本周山东尿素企业开工率回落至54.98%。玻璃价格指数有所回升,浮法玻璃产能利用率环比下降0.31%。汽车轮胎开工率回升,全钢胎与半钢胎汽车轮胎开工率分别变动8.52%、4.98%。

2.3 下游:汽车零售增速回落

下游需求方面,汽车零售增速回落。5月第1周汽车零售同比增速下降24%。商品房销售增速上升,5月中旬30大中城市商品房成交面积同比增速回升至57.97%。其中一线、二线、三线城市商品房销售增速分别为69.65%、47.39%、65.00%。

出口方面,出口指数增速继续回落。本周中国出口集装箱运价综合指数同比增速回落1.4个百分点。分航线看,中国对东西非、波红航线出口指数增速继续高位回落,中国对澳新、欧洲出口指数降幅扩大、中国对东南亚、韩国航线、美东出口指数回升,对地中海、美西、南美航线、日本出口指数增速回落。

2.4 总结:生产和需求分化

从高频监测数据看,生产和需求分化。生产方面,发电耗煤增速继续下降,高炉开工率有所回升,尿素企业开工率回落,浮法玻璃产能利用率下降。价格方面,上游原油价格整体回升、煤炭价格持平、铁矿石价格回升,中游钢铁价格回落,有色金属价格回落,水泥价格回升、玻璃价格有所回升。库存方面,上游原油库存回升,煤炭库存回升,铁矿石库存继续下降,中游钢铁库存回落、有色库存分化。需求方面,汽车销售减少,商品房销售增速上升,出口运价指数继续回落。

三

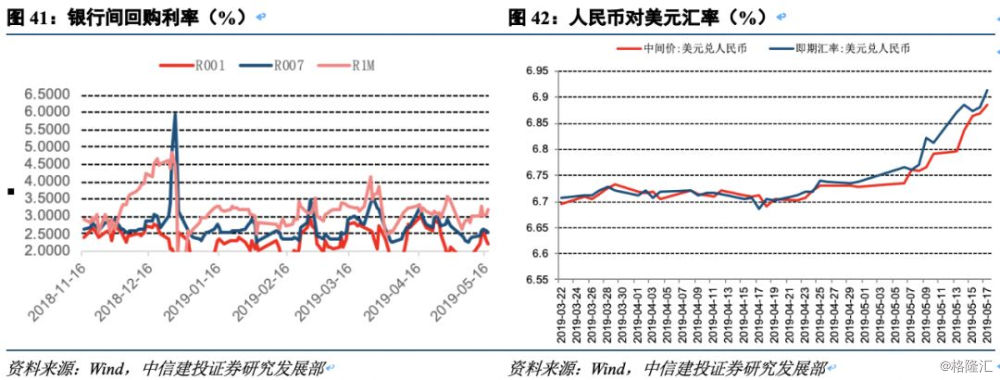

流动性观察:市场资金利率整体回升

本周央行资金回笼。央行货币政策工具方面,本周(5月17日)公开市场操作货币投放0亿、回笼500亿,公开市场操作货币净投放减少500亿。4月末逆回购余额173900亿,SLF余额141亿,MLF余额35600亿,PSL余额35410亿,货币政策工具余额245051亿。5月24日当周无逆回购和MLF到期。

市场资金利率整体回升。本周(5月17日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.1987%、2.5627%、2.727%、2.8698%,环比上周分别变化31.8、18.75、21.26、-7.28个BP;1个月、3个月回购利率变化15.32、12.78个BP。5月10日隔夜、1周SHIBOR分别为2.1340%与2.5890 %,环比上周分别变化30.8、2.1个BP。5月17日1、3、6个月同业存单发行利率分别为2.6367%、3.0351%、3.1577%,环比上周分别变动-0.29、-1.13、1.27个BP。R001-DR001之差为4.33个BP,环比上周下降1.25个BP;R007-DR007之差为1.70个BP,环比上周增加12.06个BP。

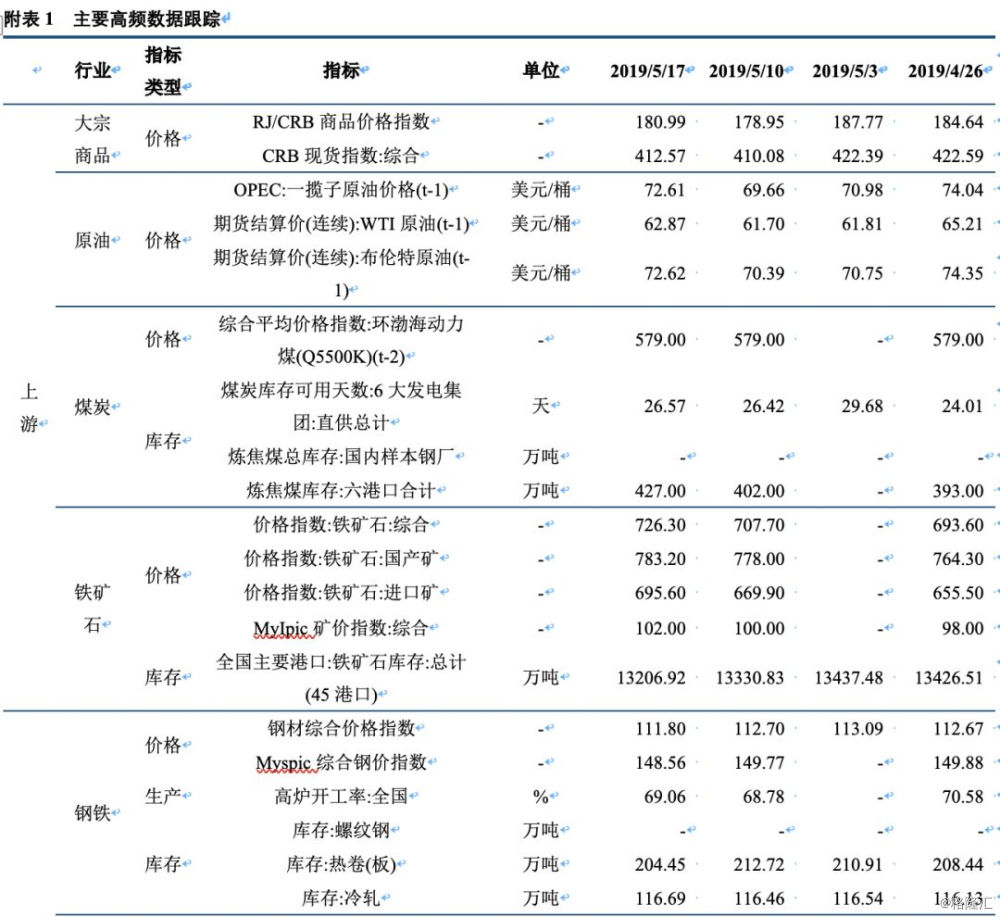

十年国债收益率回落,人民币对美元贬值。10年期国债到期收益率环比上周下降3.52个BP至3.2665%。汇率方面,美元兑人民币中间价6.8859,较上周贬值1.394%,即期汇率为6.9138,较上周贬值1.497%。