下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:畅秋

来源:半导体行业观察

提起反向工程,脑海里很快就映射出对芯片的打磨工作:拍照、建库、标注、整理、层次化,通过这一系列对芯片的解剖过程,可以获得芯片的很多相关资料,这些资料可以用来分析、学习先进的技术,甚至用来复制芯片。

对于相对落后的半导体产业地区和企业来说,采取反向工程的方式,来学习和分析先进的IC设计、制造和封装技术,已经是较为平常的事情了,而对于相对先进和发达的地区和企业来说,反向工程也是一件很重要的事情,可以帮助它们了解竞争对手的产品细节,从而推断出自己的IP是否被侵权。

作为半导体产业的发源地,美国在过去的几十年当中一直引领着全球半导体业的发展,各种新想法和新技术也不断涌现。正是因为如此,美国各大半导体企业的反向工程能力和水平,在全球同行中,也是首屈一指的,因为它们要随时了解半导体产业欠发达地区和企业的产品内容和细节,以防备IP被侵权。

而反向工程,似乎不只是局限在技术层面,半导体产业和市场在过去几十年的发展过程当中,有时会呈现出一定的周期性变化,历史上曾经出现过的产业模式、形态和发展状况,在几十年后的今天,似乎有“重现”的势头,乍一看,似乎是在“反向”发展。而作为全球半导体产业的核心地区,美国则最为突出。

半导体行业经过半个多世纪的发展,从最初的少数几家寡头公司,逐渐分化、新生出越来越多的企业,商业模式也从早期单一的IDM,逐步衍变出Fabless、Foundry、EDA工具、IP授权和芯片设计服务等形式。分化了这么多年,过去几年又进入了疯狂整合模式,而这一切都是以美国硅谷为核心地带的。

特别是在2015和2016这两年,Fairchild、Broadcom、Freescale、ARM、Altera这种百亿美金级别的公司都被收购了,产业似乎真有“反向”发展的趋势。

2015年,并购狂潮席卷了全球半导体行业。据统计,达成意向的并购市值接近1600亿美元,这一数量是半导体行业史上最大年度并购金额的6倍之多。

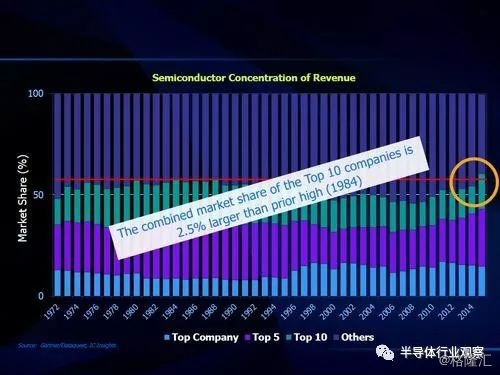

然而,进一步回顾历史,我们会发现,半导体产业一个很重要的发展趋势就是离散化。1966年,德州仪器(TI)、Fairchild和Motorola这三家公司,占半导体行业收入的70%左右。到1972年,该合并的市场份额已经下降到53%。当今最大的半导体公司Intel,有大约15%的市场占有率,但这只比1972年排名第一的德州仪器多2%,如下图所示。

在过去的40年里,世界5个最大的半导体公司的综合市场占有率一直保持平稳,同样的情况也适用于前10大公司。而前50大半导体公司的综合市场份额已逐步减少,10年来下降了10个百分点。

2015年出现了多年未见的现象,即前10大半导体公司的合计市场占有率首次超过了过去几十年当中的最高值(1984年),虽然只高出了2.5个百分点,这在很大程度上是由几家公司突如其来的合并导致的,如下图所示。

那么,在相对短的时间内,为什么会出现这么大且集中的变化呢?不考虑纯粹的资本运作因素,就单一收购来讲,被收购方可以甩掉低利润、甚至是亏损的业务,轻装前行;而收购方则能加强自身产品线的宽度或厚度,提高运营效率,减少竞争,以增强盈利和抗市场风险能力。而出现如此大规模的并购狂潮,原因何在呢?这确实发人深思,有人说是抱团取暖,以渡过困难期,迎接未来更艰巨的挑战;有的说完全是资本在作怪;有的说是政治力量的推动。实际上,很难用一种动因去解释,其深层次的影响元素还是比较复杂的。

最近两年,以谷歌、亚马逊等为代表的互联网企业,也在原有业务的基础上,自建或并购芯片设计团队,使得这种互联网或系统厂商向上游的半导体领域渗透成为潮流,此外,由原来的IDM分离出来的半导体制造业务,也在最近两年被再次整合,如从IBM分离出来的芯片制造业务,以及从AMD分离出来的部分制造和封测业务,也被美国本土,或中国的相关厂商整合。使得半导体,特别是美国的产业,呈现出进一步“反向”发展、回归IDM的态势。与此同时,贸易壁垒也高起了。

30年前,美国的半导体制造业是支柱性产业,而随着产业的离散化发展,其半导体制造和封测业务逐渐被转移到美国以外地区,而随着1987年台积电的成立及壮大,这种态势愈演愈烈,发展到如今,使得美国的半导体主要靠设计和资本支撑,华尔街在美国半导体领域的话语权与日俱增。

而2008年的金融危机,在很大程度上就是因为金融资本对各产业的影响和渗透过于严重,其爆发也很快波及到了半导体产业,使得作为全球产业风向标的美国半导体,沉沦了三四年的时间,到2014年前后才又恢复到正增长。

正是看到了金融资本的过渡膨胀,以及实体制造业的萎缩,特朗普就任总统不久,就号召重振美国的制造业,半导体在这其中占有很重要的地位。

除了芯片制造之外,特朗普对产业链上相关的制造业回流美国也是非常看重,如他劝说苹果的库克将iPhone手机制造转回美国,而当鸿海的郭台铭要在美国投资显示面板工厂时,特朗普亲自为其站台助威,凸显了他对制造业的重视。

与此同时,中国的半导体业发展走上了快车道,特别时2014年以后,政府加大了资金和政策扶持力度,使得产业发展出现了前所未有的速度,虽然也暴露出了不少问题,但发展的势头很猛。

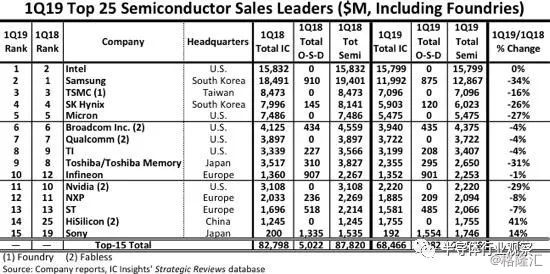

也就是在这一时段,华为的电信设备和手机在全球范围内的影响与日俱增,而其子公司海思半导体经过多年的技术积累和扎实工作,在全球半导体厂商当中的地位快速爬升,目前已经排进全球半导体厂商前15名。

从上图的排名可以看出,全球前15大半导体厂商中,来自美国的有6家,其它分布在欧洲、日本、韩国和中国。美国半导体霸主的地位似乎并不那么稳固了,这或许也能从一个侧面说明特朗普一系列动作的原因。

华为,以及华为海思的快速崛起,中国半导体产业的快速发展,以及美国经济危机之后半导体业的回神和疯狂并购潮,还有特朗普上台,决心重振美国的高端制造业,这一切都集中于最近这五六年的时间段内。这些,可以说是特朗普先后对以中兴通讯和华为为代表的中国电子半导体产业发起贸易战的重要原因。

由于经济体量、意识形态等多种原因,将以半导体为代表的高科技领域的贸易壁垒竖起在中国面前,成为了特朗普的选择。在经济日益全球化的今天,美国的这一“反向”操作,也可以说是一项重大工程了。

看来,以美国为代表的半导体产业,不只是在过去几十年的离散化发展之后,通过整合并购等方式,又“反向”回趋向更多IDM模式这一结构性调整,全球半导体及相关产业链区域强弱似乎也在悄然发生着变化,当然,这一变化可能还处于初期,还不那么明显。但特朗普及其智库显然已经嗅到了这股气息,并开始采取行动了。从而出现了一系列与半导体全球化分工协作这一大势不协调的“反向”操作。但是,这些动作对全球半导体区域强弱格局的变化发展能起到多大的抑制作用?对综合国力的此消彼长会产生多大的影响?甚微!