下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

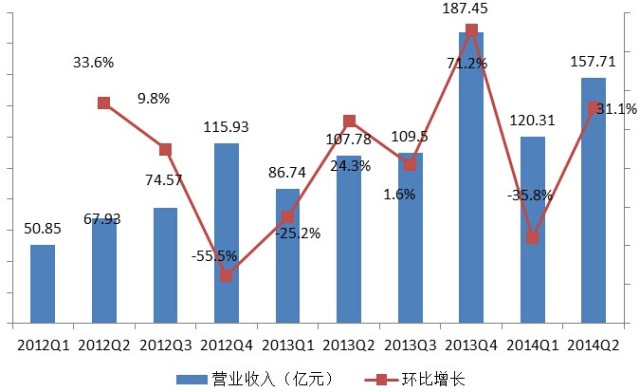

昨天阿里巴巴集团2014年第二季度财报全面披露,靓丽的财报业绩可谓亮瞎无数投资者的双眼。不过任何事情都要透过现象看本质,财说为您做360度全解读,分析数据背后的投资逻辑,还有不得不看的风险提示哦。首先我们来看两组阿里巴巴靓丽的核心财报数据吧!核心数据1:2014年Q2营业收入157.1亿元人民币,同比增长46.3%,环比增长31.1%

核心数据2:2014年Q2归属普通股股东的净利润为123.44亿元,同比增长181.6%,环比增长122.7%。

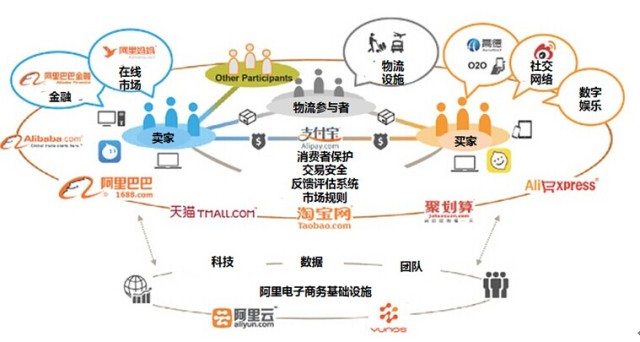

也许看到这里您还是晕晕的,对各种财务数据不够敏感。没关系,在看财报之前了解公司商业模式是必做功课,因此先来看下阿里帝国构造的庞大的阿里生态系统吧!

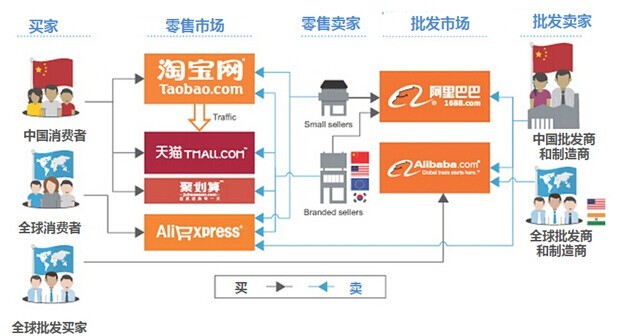

相信你看了上图一定兴奋不已,传说中那个很挣钱的支付宝也要上市了,还有听说阿里金融很牛X,这么多资产要去美国上市一定很值钱。且慢,可别有此误区,阿里上市的资产并不包括支付宝、余额宝等阿里金融旗下业务,就连同银泰、复星、富春、顺丰等集团成立的“菜鸟网络”物流公司也不包括在列,上市资产的核心业务如下图:

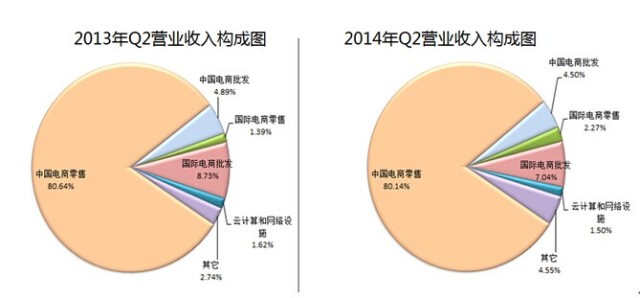

对阿里上市资产有了概念后我们就可以去看阿里的营收构成图了

营收构成图里各项名称所对应的资产分别为:

从以上两个季度的营收构成图可以看到中国电商零售业务占比最大,超八成。也就是阿里上市的核心资产是淘宝+天猫。不过我们也应看到今年二季度国际电商零售业(也就是AliExpress)占比大幅提升,从1.39%提升至2.27%。其他业务收入占比也在不断扩大中。对主要财报数据有了解后,财说就带您细细梳理下财报数据背后的投资逻辑。

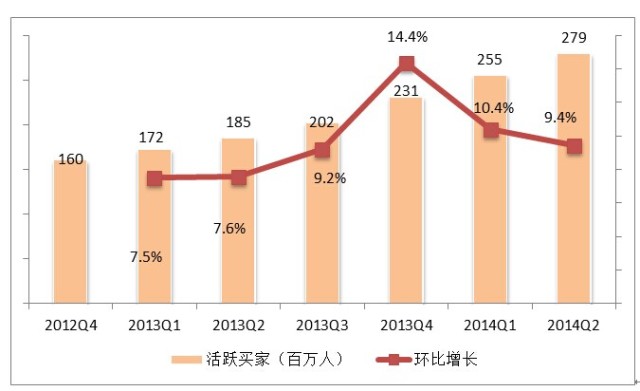

亮点1:活跃买家达2.79亿,占网购总人数九成以上

对互联网企业用户数永远是发展之根本,所以首先来看看阿里的活跃买家数。2014年第二季度,阿里巴巴集团的总活跃买家数达到了2.79亿,同比增加50.8%,环比增长9.4%,用户数同比增长达到了2012年以来的历史最高水平。而中国网购总人数也才3.02亿(CNNIC去年年底数据),也就是说,阿里巴巴“中国零售平台(淘宝、天猫和聚划算)”的用户数就站到了整个中国网购人群的九成以上。

未来用户数仍能快速增长的原因:1.淘宝近年来一直实行用户和渠道下沉战略。2014年7月10日,阿里巴巴集团已宣布全面启动渠道下沉战略,集团旗下淘宝、天猫电器城、聚划算借助菜鸟物流标准化服务、手机淘宝二维码扫码购等,将大家电送货入户服务率先在全国2600多个县市展开。2.UC浏览器的数亿用户将成为阿里用户。使用UC手机浏览器的用户有两大目的:阅读信息和购物,这使得较其他收购而言,UC的用户能更直接的转化为阿里用户。

亮点2:总交易额同比增长45.1%,预计今年将超2万亿元

阿里作为一家平台型的电商,交易额的增长数直接影响着阿里未来的业绩增长。2014年Q2阿里的交易额数据同样亮眼,总交易额(GMV)同比增加45.1%,达到了5010亿人民币,加上一季度交易数据,阿里今年上半年的总交易额已经达到 9310亿人民币,距离 10000亿仅有一步之遥。而2012年全年,阿里巴巴集团平台总交易额刚刚突破万亿,从上图可以看到阿里所处的电商行业明显有淡季旺季之分,通常Q3与Q4的业绩会大幅度超过上半年。所以,预计今年阿里电商这块交易额超过2万亿几无悬念。

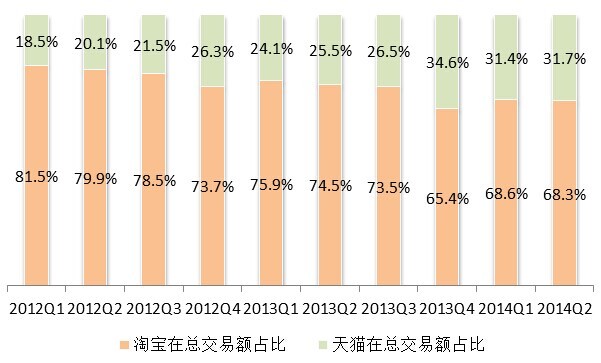

亮点3:B2C增速远超C2C,天猫将逐步成未来增长驱动力2014年Q2天猫平台收入增长80.7%达1590亿元,淘宝平台增长33.1%达3420亿元。不止在营收方面,交易额方面,天猫增速也远超淘宝,天猫在总交易额中的占比不断增长,截止2014年Q2已达31.7% 。总之,天猫增速迅猛,在未来具有更大发展潜力。这一判断也得到了艾瑞第三方数据的支持。

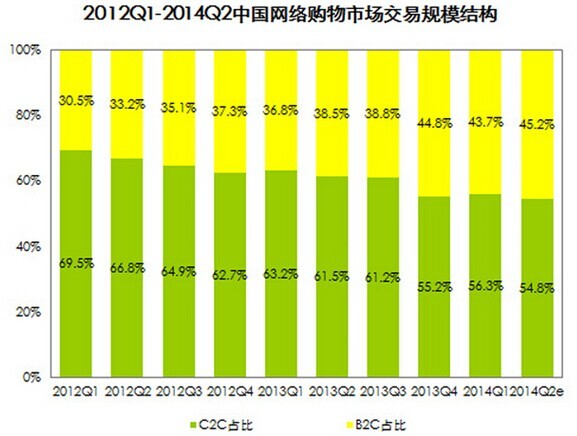

B2C交易规模占比不断扩大:2014Q2 B2C市场交易规模为2845.0亿元,占比为45.2%,较2013年同期提高了6.7个百分点,C2C的占比逐渐缩小;从增速来看,2014Q2期间B2C网络购物市场同比增长73.1%,远超C2C市场30.9%的增速。

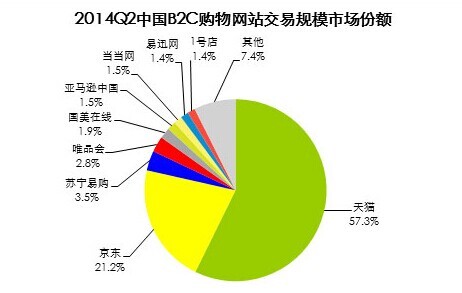

而在B2C市场中,2014年Q2天猫继续保持近六成的市场份额占比,京东占比达21.2%。

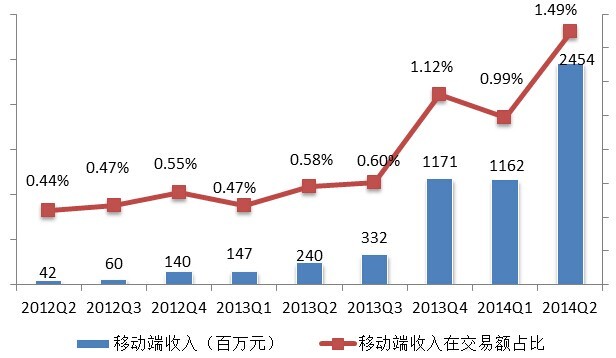

亮点4:移动端业务增长迅猛,或成IPO主要卖点

2014年二季度阿里移动端的月活跃用户数上升至1.88亿,在三个月内就增加了2500万月活跃用户。用户的增长使得阿里的移动端数据异常亮眼,二季度移动端交易额1643亿元,同比增长296.9%,环比增长39.5%。移动电商交易额所占比重达32.8%,较去年同期提高了20.8个百分点,比上季度提高了5.4个百分点,移动端交易额占比将不断提升。

移动端收入及变现能力大幅提升:2014年Q2阿里巴巴移动端收入达2454亿元,同比增长922.5%,环比增长111.2%。其增长势头猛烈,虽然目前变现能力(移动端收入/移动端交易额)仍较低,不到1.5%,但已较前几季度大幅提升。

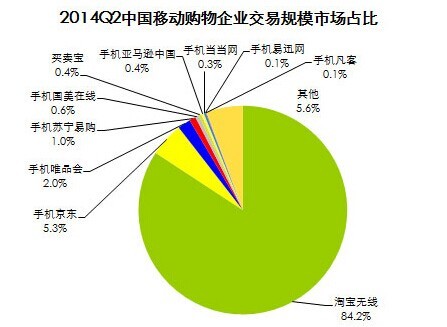

在交易额市场竞争格局方面,2014Q2淘宝无线继续盘踞第一,占比达84.2%,领先优势明显,手机京东位列第二,占比为5.3%,手机唯品会排名第三,占比2.0%

风险提示:

1.移动端变现能力仍有待考察

2014年Q2阿里收入153.71亿元,总交易额约5010亿元,考虑到C2C和B2C业务已经是阿里的主要收入,可以简单的理解为阿里PC端的变现率(收入/总交易额)为3.15%,当然实际比率应高于此,而2014年Q2移动端的变现率(移动端收入/移动端交易额)仅为1.49%,上季度甚至仅为0.99%。之所以会出现如此差距是因为阿里更多依赖广告流量模式,而移动端,屏幕小,不可能挂广告位,不允许那么多竞价排名,会显著影响用户体验,所以移动端阿里的变现能力仍有待提高。

2.各细分领域的垂直电商正在蚕食淘宝天猫份额

两三年前,淘宝天猫几乎看不到竞争对手,无论是从整体上,还是垂直品类,真的是打着望远镜都看不到对手。而2014年Q2的市场竞争格局可以看到,就是淘宝天猫60%,唯品会、京东、当当40%。服饰品类曾是阿里最强势的品类,现在已经被洞穿。图书早已是当当的天下,3C通讯被京东的拿下,家电被京东苏宁国美瓜分,汽车市场被汽车之家“掌控”。商超里面有1号店;化妆品,聚美优品异军突起;酒仙网在酒类里面一枝独秀。

3.电商2.0“去中心化”模式下阿里能否突破现有收入模式?

阿里旗下的淘宝、天猫是典型的电商1.0版本,采取的是聚合模式,其核心是聚合海量用户,再卖流量用户给商户的广告模式。流量用户越来越稀缺,自然价格越来越贵,所以收入盆满钵满的快速增长。不过随着微信的发展,电商2.0版本“去中心化”模式(把用户交给卖家商户自己管理,只收取佣金、支付费率以及其它服务费)正在迅猛发展,大量的淘宝天猫商户开始涌向微信建立自己的公众账号,有更多的个人通过自己的微信账号销售商品,微信公众账号平台上今后可能出现单一商户突破过亿的商户。但是去中心化模式阿里却屡屡失败——从2012年12月的微淘到来往,现在正重点推O2O,并把去中心化平台的重点放在了支付宝上面。阿里现有的收入模式能否维持下去还存在疑问。(来源:财说)