下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

目标价:25.16 港元

首季母公司拥有人应占溢利转盈为亏

金山软件首季营收同比增长37%,环比下跌2%,至17.3亿元人民币,主要受益于云业务增长优于预期。 公司整体毛利率为38%,同比下跌11个百分点,主要由于毛利较低的云业务增速加快。母公司拥有人应 占溢利转盈为亏,从去年同期的溢利11.84百万元人民币下跌至当期亏损67.8百万元人民币。

《剑网 3》预定 6 月上线,下半年发力

首季游戏业务营收同比下跌 5%,环比下跌 9%,至 1,068.6 百万元人民币,主要由于现有手游的收益自 然回落。《剑网3》手游预定于今年6 月推出,目前付费公测表现理想,预约人数达1200万人。《剑网 2》手游预期将于 9 月份推出,不过由于游戏尚在调整中,对营收的不确定性较大。《剑网 3》端游确认 登录腾讯 WeGame 平台,估计可带来 30 万的新增用户。我们对游戏业务看法审慎乐观,将全年同比增 长从 35%下调至 33%,主要由于手游发布时期较后和《剑网 2》手游营收的不确定性。

WPS 付费率仍低,发展潜力巨大

WPS 首季保持稳健增长,同比增长 35%,环比下跌 23%,主要因为:(1)WPS Office 个人版增值服 务快速增长(占 WPS 收入约 75%)、(2)企业版销售收入增长(占 WPS 收入约 25%)。WPS Office 月活 跃用户数达 3.3 亿,付费用户约 470 万,付费率低于 2%,显示公司仍有巨大的变现空间。我们看好 WPS 的发展潜力,认为 WPS 在淡季仍能做出不俗的增长,相信下半年增长会加快,维持全年同比增 40%。

金山云同比增长翻倍,金融市场策略成功

云业务首季收入同比增长 100%,环比增长 16%,至 839.3 百万元人民币,主要受益于移动视频、互联 网的使用量增加以及企业云服务的收益增长。目前金山云处于投入期,未能确定收支平衡点,但未来增 长潜力巨大。视频业务保持领先地位,政务云和金融云的市场发展迅速,期内与多间标杆银行合作。我 们对金山云在政务云和金融市场方面发展乐观,看好与 WPS 的协同效应,认为金山云可背靠 WPS,对 政府部门和金融机构进行交差销售,预期全年同比增长将从 60%提升至 72%。

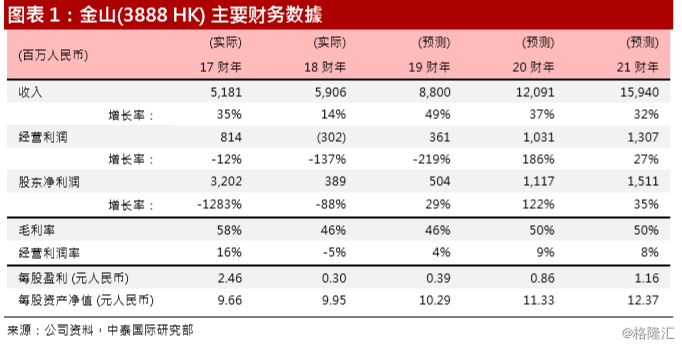

投资建议: 由于利润率较高的游戏业务的不确定性较高,加上毛利较低的金山云高速增长,对公司整体毛利率短期 可能构成一定压力。因此,我们微调内部模型,将公司目标价从 27.20 港元下调至 25.16 港元,19/20 年对应的 P/E 倍数分别为 23.6 和 17.4 倍,维持「买入」评级,对应的上升空间达 30%。

风险提示: (1)新游戏内容不理想及延期推出;(2)云行业竞争加速