下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨明明债券研究团队

报告要点

继美国总统特朗普针对从中国进口的2000亿美元商品关税由10%上调至25%之后,国务院关税税则委员会于5月13日发布了关于对原产于美国的部分进口商品提高加征关税税率的公告,公告决定对已加征关税的600亿美元美国商品中的部分,提高关税税率,对此前10%的商品关税提到了25%和20%,对原本5%的部分关税提到了10%,部分维持不变。中美互相加征关税会给我国通胀水平带来怎么样的影响?

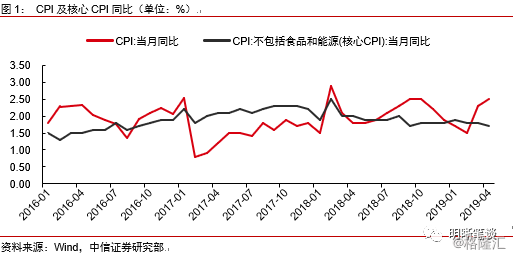

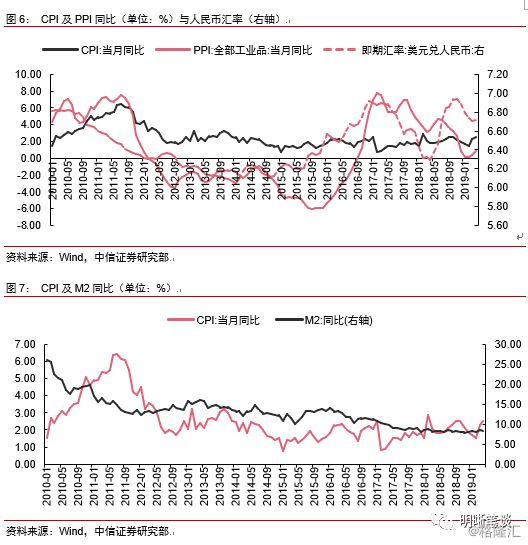

当前的通胀形势:4月份我国CPI同比小幅上行的同时核心CPI同比下降,4月份CPI同比增长主要由食品和能源价格上涨带动。从分项上来看,食品烟酒分项贡献CPI同比增速主要力量,而食品烟酒同比上涨主要源于猪肉和鲜菜。

中美贸易谈判如何影响通胀水平:中国作为大豆的消费大国,在大豆方面对进口的依赖程度很高,经过我们的测算,大豆加征25%进口关税会令CPI同比上涨0.33%,但是我们认为实际造成的影响会小于测算值。从进口价格指数和通胀关系的角度来看,关税的改变对国内CPI的影响并不明显,并未发生明显的输入型通胀。我国于6月对原产于美国部分进口商品提高加征关税税率,后续应密切关注美国对3000亿商品是否加税的动向。从汇率变动看,汇率下行或将对国内带来通胀增加的影响。从居民收入角度看,如果由于中美之间的贸易谈判影响导致居民收入降低,对国内将形成通胀减少的效应。

从汇率波动历史看通胀:从俄罗斯及日本对美国的汇率波动与通胀的经验来看,汇率的大幅波动会对通胀造成影响。在我国,历史上汇率对CPI的影响较弱,但是对PPI的影响较大,因此倘若出现汇率下行,将对PPI产生一定的向上推升作用。

结论:4月份我国CPI同比增长主要由食品和能源价格上涨带动,食品烟酒分项贡献CPI同比增速主要力量,而食品烟酒同比上涨主要源于猪肉和鲜菜。经过我们的测算,大豆加征25%进口关税会令CPI同比上涨0.33%,但是我们认为实际造成的影响会小于测算值。从进口价格指数和通胀关系的角度来看,关税的改变对国内CPI的影响并不明显,并未发生明显的输入型通胀。汇率下行或将对国内带来通胀增加的影响,同时如果贸易谈判影响导致居民收入降低,对国内将形成通胀减少的效应。从俄罗斯及日本对美国的汇率波动与通胀的经验来看,汇率的大幅波动会对通胀造成影响。我国历史上汇率对CPI的影响较弱,但是对PPI的影响较大,因此倘若出现汇率下行,将对PPI产生一定的向上推升作用。货币政策在短期压力下将保持观察态势,综合以上因素,我们认为10年期国债利率将在3.2%~3.6%区间内震荡运行。

正文

继美国总统特朗普针对从中国进口的2000亿美元商品关税由10%上调至25%之后,国务院关税税则委员会于5月13日发布了关于对原产于美国的部分进口商品提高加征关税税率的公告,公告决定对已加征关税的600亿美元美国商品中的部分,提高关税税率,对此前10%的商品关税提到了25%和20%,对原本5%的部分关税提到了10%,部分维持不变。中美互相加征关税会给我国通胀水平带来怎么样的影响?

当前的通胀形势

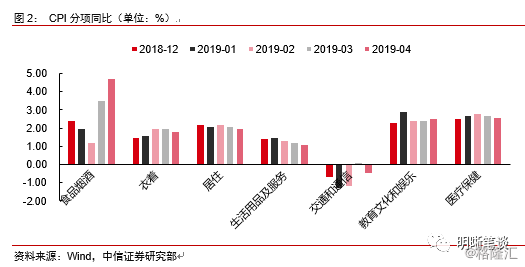

4月份我国CPI同比小幅上行的同时核心CPI同比下降,4月份CPI同比增长主要由食品和能源价格上涨带动。4月份我国CPI同比增速2.5%,较3月份回升0.2%,环比增长0.1%,其中食品项同比上涨6.1%,高于前值2%;非食品项同比上涨1.7%,较前值减少0.1%;核心CPI同比增速1.7%,较3月份下降0.1%,环比增长0.1%。CPI同比小幅上行的同时核心CPI同比下降,可见4月份CPI同比增长主要由食品和能源价格上涨带动。

从分项上来看,食品烟酒分项贡献CPI同比增速主要力量,而食品烟酒同比上涨主要源于猪肉和鲜菜。4月份食品烟酒分类同比增速4.7%,较3月份上涨1.2%,涨幅明显;衣着分类同比增速1.8%,较上月下降0.2%;居住分类同比增速2.0%,较上月下降0.1%,连续3个月增速下滑;生活用品及服务分类同比增速1.10,较上月下降0.1%,连续4个月增速下滑;交通和通信分类同比增速-0.5%,较上月下降0.6%,在3月份短暂正增长0.1%后再次进入同比负增长;教育文化和娱乐分类同比增速2.5%,较上月提高0.1%;医疗保健分类同比增速2.6%,较上月下降0.1%。食品烟酒同比增速上涨主要来源于鲜菜和猪肉,鲜菜4月同比增长17.40%,环比-4.5%,对CPI拉动为0.43%,猪肉4月同比增速14.4%,环比1.6%,对CPI拉动为0.31%,猪肉价格上涨仍主要受非洲猪瘟疫情影响。

中美贸易谈判如何影响通胀水平

1.加征关税的直接价格影响

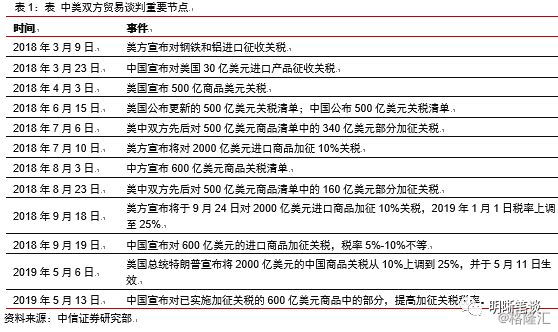

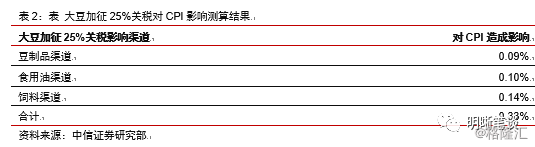

中美贸易谈判自去年3月事件出现开始,几经反复到目前已持续一年时间。其中在2018年7月6日,中国对美实施加征25%关税的340亿美元商品清单当中,大豆产品赫然在列,中国作为大豆的消费大国,在大豆方面对进口的依赖程度很高,所以这里对其重点分析,测算大豆关税增加给我国通胀带来的影响。

经过我们的测算,大豆加征25%进口关税会令CPI同比上涨0.33%,但是我们认为实际造成的影响会小于测算值。大豆价格在对于通胀的影响方面主要通过三个渠道,即豆制品渠道、食用油渠道和饲料渠道。在大豆通过影响豆制品价格来影响通胀方面,我国居民豆制品消费约占居民食品消费的1.2%,根据2016年CPI权重统计,食品烟酒分类在CPI当中的占比为29.61%,因此若对大豆加征25%关税所带来的价格上涨由我国全部负担,CPI受此影响将上涨0.09%。在大豆通过影响食用油价格来影响通胀方面,2018年,中国食用植物油消费中,豆油、菜籽油、棕榈油和花生油分别约占46.4%、21.5%,10.6%和9.6%,这四类食用植物油占总消费量的比重合计为77.5%,其中豆油占比最高,接近五成。而在CPI占比方面,食用油占比约为0.86%,因此若对大豆加征25%关税所带来的价格上涨由我国全部负担,CPI受此影响将上涨0.10%。在大豆通过影响饲料价格来影响通胀方面,在饲料的生产过程中,考虑豆粕占饲料原材料成本的比例在25%以上,而受到精饲料成本影响比较大的禽畜类产品主要为猪肉、蛋类和奶类。经过我们的测算,在不考虑饲料成分由于豆粕成本上涨而造成的替代效应,我们认为大豆加征25%关税会带来CPI同比增长约0.14%,其中猪肉约拉动0.08%,奶类约拉动0.04%,蛋类约拉动0.02%。

但在对美提高大豆进口关税的同时,我国将印度、韩国、孟加拉国、老挝和斯里兰卡的大豆进口关税由3%下调为零关税,而原本就在对中国大豆出口中占重要地位的巴西在我国对美加征进口关税后,加大了对我国大豆的出口力度,因此综合三个影响渠道,经过我们的测算,大豆加征25%关税会令CPI同比上涨0.33%,但是我们认为实际造成的影响会小于测算值,同时由于去年对于大豆的关税加征发生在7月份,由美国进口大豆价格也是由7月发生改变,当前正处5月份阶段,大豆加征关税带来的CPI同比影响仍在,而随着时间进入未来几月,或许此类因素对CPI同比造成的影响会有所削弱。

从进口价格指数和通胀关系的角度来看,关税的改变对国内CPI的影响并不明显,并未发生明显的输入型通胀。2015以前CPI同比增速和进口价格的一致性较好,而从2015年开始两者便出现了偏离,当前进口价格指数同比增速较高,但CPI同比增速水平却整体较为稳定,关税变化对国内CPI的影响有限,并未发生明显的输入型通胀。

我国于6月原产于美国部分进口商品提高加征关税税率,后续应密切关注美国对3000亿商品是否加税的动向。5月13日国务院关税税则委员会决定,自2019年6月1日0时起,对原产于美国的部分进口商品提高加征关税税率。已加征关税的600亿美元美国商品中的部分,提高关税税率,对此前10%的商品关税提到了25%和20%,对原本5%的部分关税提到了10%,部分维持不变。本次对美进口关税加征商品清单中受影响金额较大的主要有矿物燃料、塑料制品、木浆和纸、油籽饲料、车辆及零附件等商品。本此中国对美进口商品进行关税加征是应对美国提高从中国进口2000亿商品关税的反应,谈判还在继续,后续应密切关注美国对3000亿商品是否加税的动向。

2.汇率变动对通胀影响

从汇率变动看,汇率下行或将对国内带来通胀增加的影响。汇率的下行对国内构成通胀增加的影响可从以下两个方面考虑:其一,根据购买力平价理论,P=E*P*,其中P*为国外物价水平。当人民币汇率下行即E增大时,P*相对不变的情况下本国物价水平上升,一般物价水平持续上涨带来通胀增加的影响。其二,本币汇率下行后,我国商品的国际价格将相对下降,由此造成外国需求增加,则根据供需关系我国商品价格将进一步上升。

3.居民收入水平对通胀影响

从居民收入角度看,如果由于中美之间的贸易谈判影响导致居民收入降低,对国内将形成通胀减少的效应。从出口角度看,中国对美出口受影响的主要是制造业,包括高技术产品、上游产品、资本品等。我国机电类产品对外出口额已占出口总额的52.0%,对美出口的机电、仪器类产品约占18.6%,部分出口企业营收将受到影响,若局势进一步升级,受影响的行业更多,将对居民收入形成更多挤压;从进口角度看,中国对美加征关税的农产品是居民主要消费品,农产品价格提高使得居民实际收入缩水,消费需求和购买力下降,构成一定通胀减少效应。

从汇率波动历史看通胀

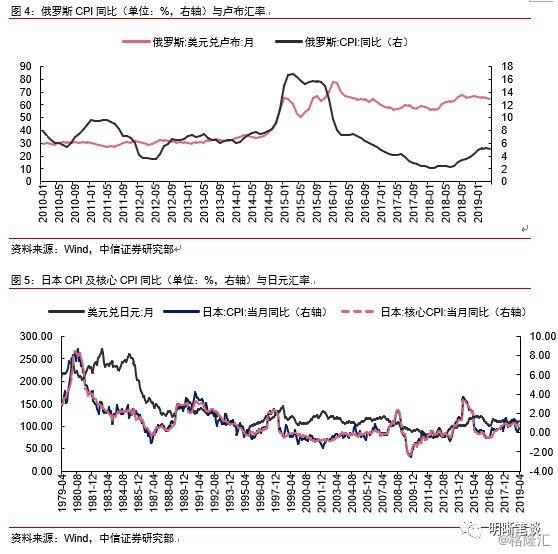

从俄罗斯及日本对美国的汇率波动与通胀经验来看,汇率的大幅波动会对通胀造成影响。分析汇率波动对通胀的影响方面,有两个例子可供我们参考。2014年俄罗斯在接受克里米亚地区“脱乌入俄”以后遭到了美国的一系列制裁措施,俄罗斯在被制裁期间,卢布大幅贬值,美元兑卢布即期汇率由6月27日33.75开始下行,至2016年1月22日下行至83.59,贬值幅度接近60%,由此也带来了巨大的通胀压力,俄罗斯CPI同比增速在2015年3月一度达到16.9%;与俄罗斯同样受到汇率波动影响的还有日本,日本在与美国签订广场协议之后,汇率则大幅升值,美元兑日元汇率由1985年9月23日的231.9开始一路上行,1988年11月21日美元兑日元汇率已达到121.95,升值幅度达90%,与此同时日本CPI也同期大幅走低,日本央行为了避免国内经济受到伤害,货币政策总体仍宽松,也因此滋生了资产泡沫。

在我国,历史上汇率对CPI的影响较弱,但是对PPI的影响较大,因此倘若出现汇率下行,将对PPI产生一定的向上推升作用。当前中美贸易谈判进展并不顺利,国内的汇率波动与通胀关系如何?从历史上来看,我们可以发现PPI指数的走势和汇率之间的相关性相对较大,而CPI和人民币汇率的关系比较弱,2012年以后,在人民币汇率出现较为明显的波动时,CPI同比增速相对较为稳定,并没有明显受到人民币汇率波动的影响,这也说明汇率波动对CPI同比增速的影响或较为有限,相较于CPI而言,PPI对于汇率波动的反应或更值得注意。从通胀与M2关系来看,在2012年至2015年,通胀的走势与M2的走势较为一致,比较符合货币数量论的逻辑,但之后这种关系则明显减弱了。因此,决定通胀的因素较多,只有在汇率大幅波动的情况时,例如俄罗斯出现大幅贬值抑或如日本出席那大幅升值,汇率波动将会对通胀产生较大的实质性的影响;在我国,历史上汇率对CPI的影响较弱,但是对PPI的影响较大,因此倘若出现汇率下行,将对PPI产生一定的向上推升作用。

总结

4月份我国CPI同比增长主要由食品和能源价格上涨带动,食品烟酒分项贡献CPI同比增速主要力量,而食品烟酒同比上涨主要源于猪肉和鲜菜。经过我们的测算,大豆加征25%进口关税会令CPI同比上涨0.33%,但是我们认为实际造成的影响会小于测算值。从进口价格指数和通胀关系的角度来看,关税的改变对国内CPI的影响并不明显,并未发生明显的输入型通胀。汇率下行或将对国内带来通胀增加的影响,同时如果贸易谈判影响导致居民收入降低,对国内将形成通胀减少的效应。从俄罗斯及日本对美国的汇率波动与通胀的经验来看,汇率的大幅波动会对通胀造成影响。我国历史上汇率对CPI的影响较弱,但是对PPI的影响较大,因此倘若出现汇率下行,将对PPI产生一定的向上推升作用。货币政策在短期压力下将保持观察态势。

市场回顾

利率债

2019年5月20日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-12.46bps、-2.35bps、5.31bps、-1.96bps和2.91bps至2.16%、2.55%、2.48%、2.61%和2.63%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动-1.82bps、0.27 bps、-0.44 bps、0.52bps至2.66%、2.96%、3.13%和3.27%。上证综指下降0.41%至2,870.60,深证成指下跌0.93%至8,916.11,创业板指下跌0.64%至1,469.31。

周一央行没有流动性投放和回笼措施。

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2018年3月对比2016年12月M0累计增加4388.8亿元,外汇占款累计下降4473.2亿元、财政存款累计增加5562.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

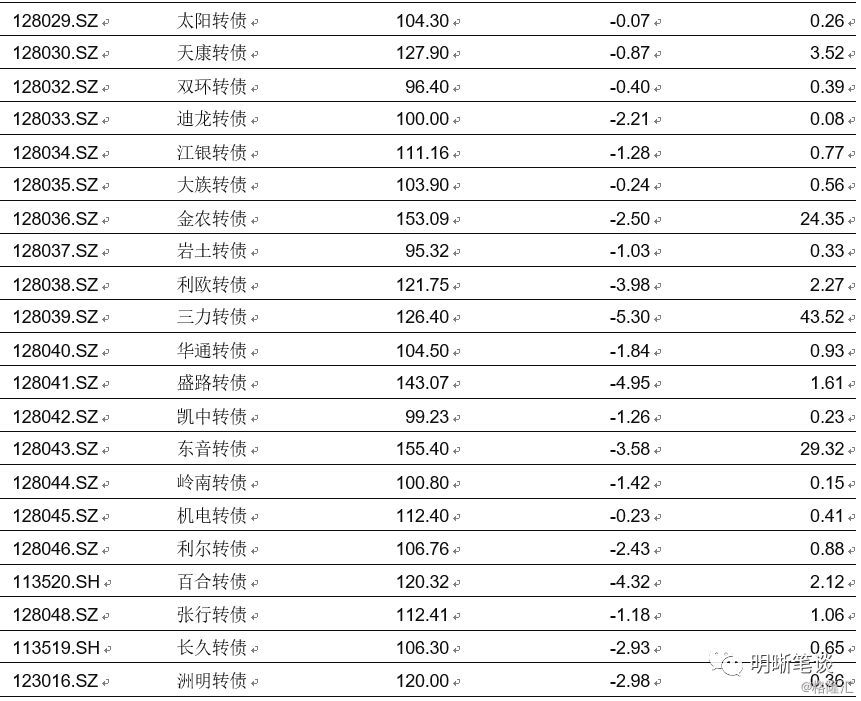

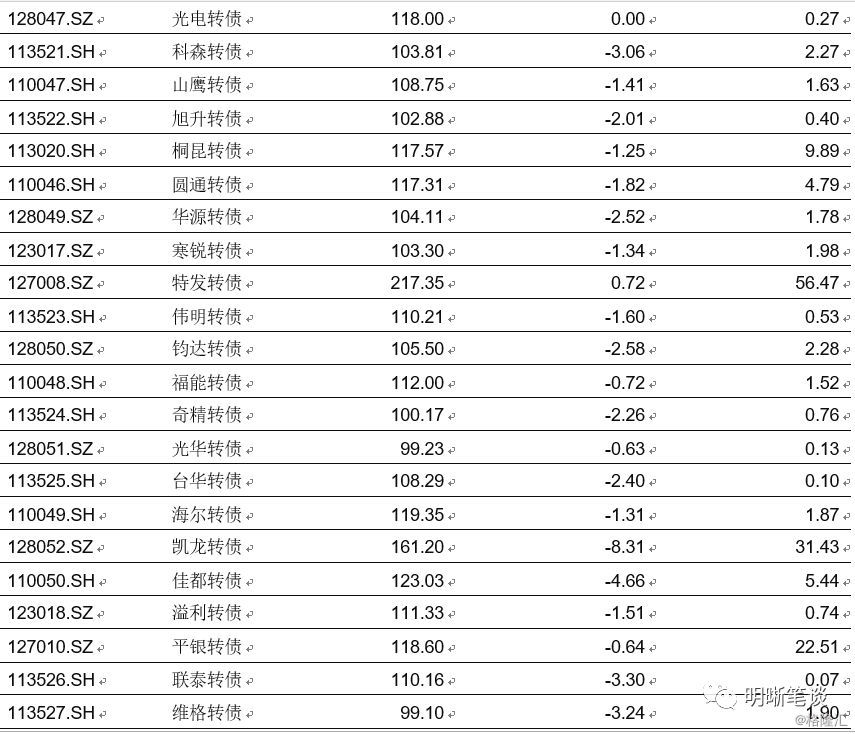

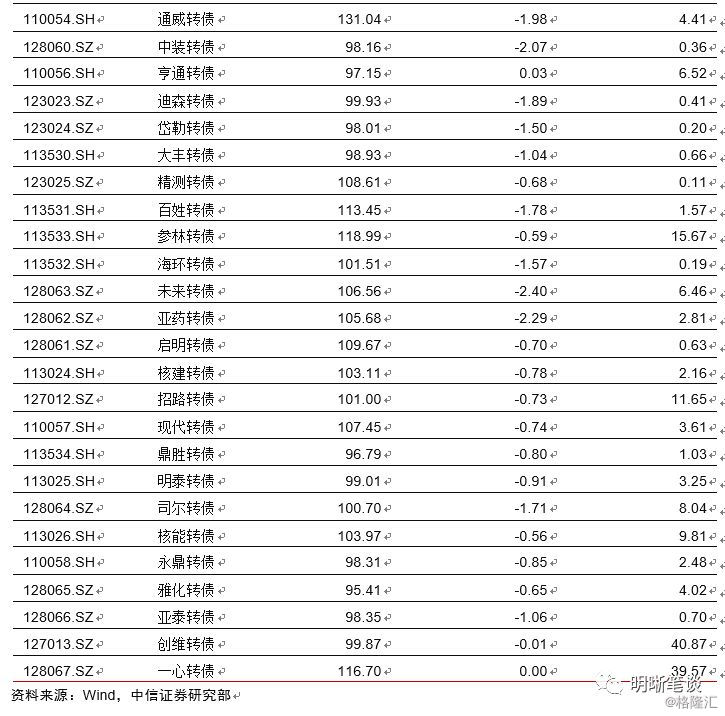

可转债

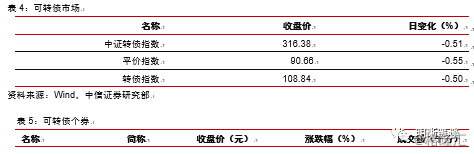

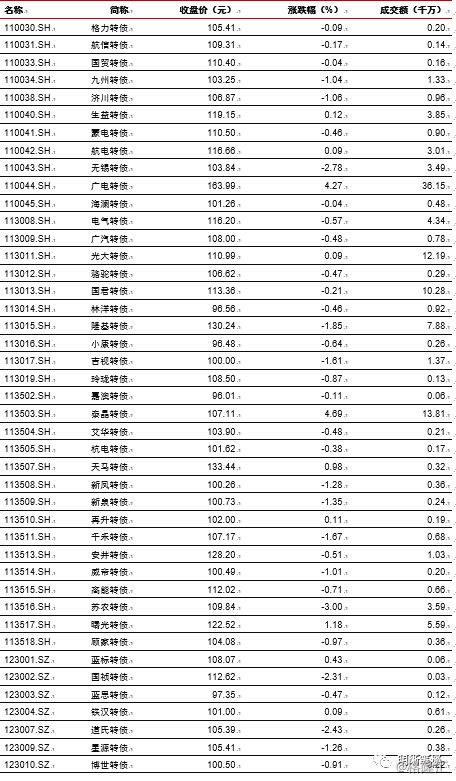

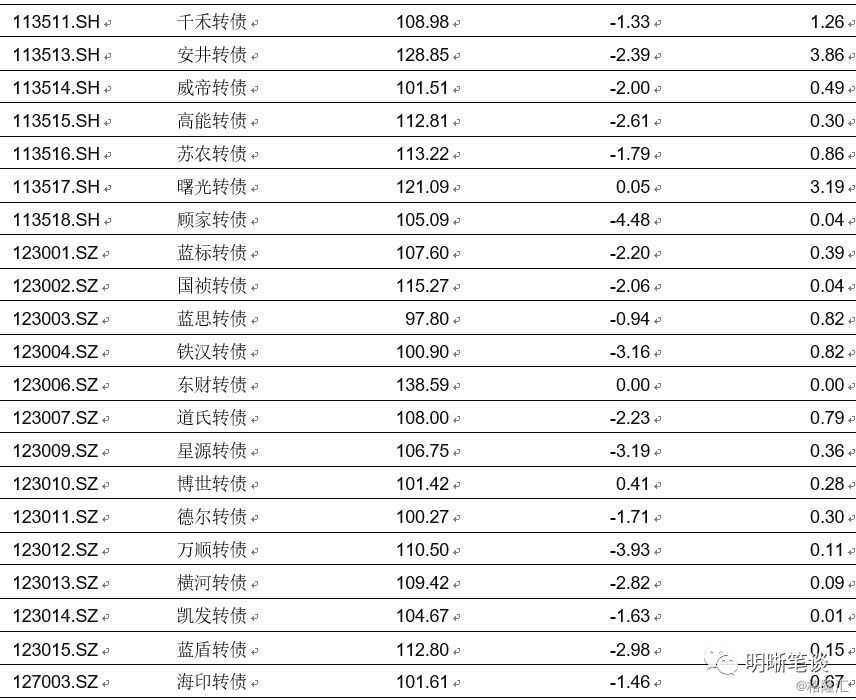

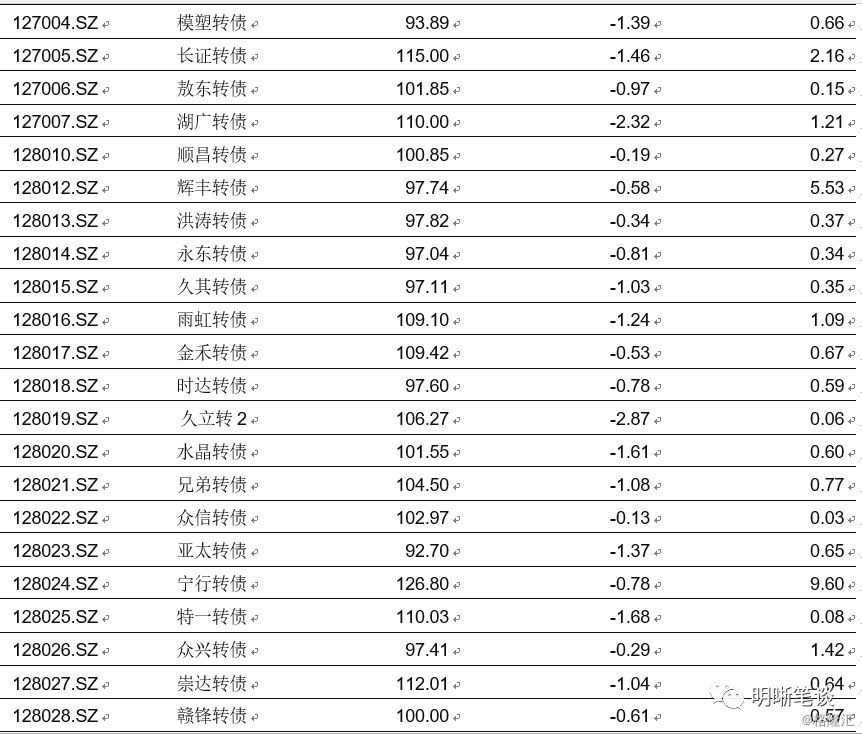

可转债市场回顾

5月20日转债市场,平价指数收于90.66点,下跌0.55%,转债指数收于108.84点,下跌0.50%。160支上市可交易转债,除招路转债、光电转债、赣锋转债和双环转债4支横盘外,34支上涨,122支下跌。其中泰晶转债(4.69%)、广电转债(4.27%)、特发转债(3.89%)领涨,金农转债(-9.08%)、东音转债(-5.50%)、洲明转债(-3.86%)领跌。160支可转债正股,除海峡环保横盘外,62支上涨,97支下跌。其中,泰晶科技(10.00%)、创维数字(9.99%)、贵广网络(7.51%)领涨,辉丰股份(-9.95%)、金新农(-9.73%)、长音股份(-8.29%)领跌。

可转债市场周观点

上周转债市场依旧延续前期抗跌性质,中证转债指数基本收平,但成交量呈现出收缩状态,意味着市场投资者观望态度更浓。

上周周报中我们曾讨论到在震荡反复的权益市场背景下转债市场迎来了一个基于alpha的布局期。从当前市场的走势而言,可能是一个略长的窗口期慢布局,市场可能会在波动中提供不止一次机会。

从溢价率的角度来看,近期修复的较为明显,前两周策略中对于溢价我们认为仅会提供一些较难把握的交易性机会,短期市场溢价率的回暖可能来自于部分提前抄底资金,但从布局的视角看我们更加期待一个略微偏低的溢价率水平,若权益市场震荡我们可能会看到一个比当前略低的估值水平。

从中长期角度出发,由于潜在的外部冲击上市企业盈利可能会在下半年才会触底企稳,短期不确定性的扰动偏多,市场风格转向由盈利驱动带来的alpha收益可能还需要一个再平衡的过程,当前仍处于这一过程中,因此市场的布局窗口期也不会稍纵即逝。而在再平衡的过程中政策对冲是值得重点追踪的beta机会。

落地至策略层面,基于价格锚的配置结构是当前的核心要素,因此结构上我们重点关注两条投资主线:一是受政策支撑或是受外部冲击影响较小的相关板块,例如大消费、军工版块;二是热点较高的主题性机会,例如科创板、国改等可能会给市场带来惊喜。

高弹性组合建议重点关注佳都转债、星源转债、视源转债、绝味转债、国祯转债、冰轮转债、万信转2、洲明转债、生益转债、天康转债以及金融转债。

稳健弹性组合建议关注海尔转债、拓邦转债、光电转债、亚药转债、长久转债、参林转债、通威转债、桐昆转债、中宠转债、雨虹转债和大银行转债。

风险因素:市场流动性出现大幅波动,宏观经济不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场