下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:长江宏观固收赵伟团队

来源: 长江宏观固收

报告摘要

热点分析:水果涨价或与供给收缩等有关,进一步加大中短期CPI上行压力

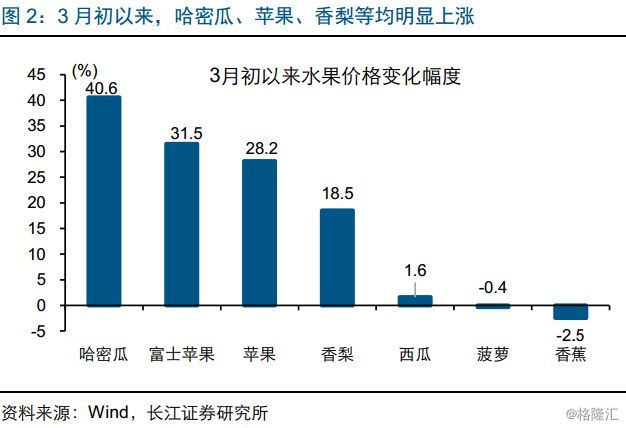

近期,水果价格快速、大幅上涨引发关注,市场对CPI通胀的担忧上升。3月以来,水果价格快速上涨,7种重点监测水果均价较3月初上涨25.5%至5月17日的7.59元/千克,显著高于历史同期水平。其中,苹果、香梨等秋季水果,均出现明显的超季节性上涨,富士苹果和香梨涨幅分别达到31.5%和18.5%。

主要产品供给收缩等,推动水果超季节性涨价,或继续支持水果价格在未来一段时间保持高位、甚至进一步上涨。去年上半年,山东、甘肃等地区遭遇冰雹等极端天气,导致苹果、梨等秋季水果欠收、今年存量不足;结合经验来看,供给收缩或仍将延续一段时间,支持水果价格在5、6月份保持高位、甚至继续上涨。近期苹果期货的升水扩大,或反映市场对未来水果涨价还存在一定预期。

猪价等推动CPI快速上行背景下,水果超季节性涨价,进一步加大中短期CPI上行压力。伴随猪价影响扩大,CPI进入快速上行阶段;尽管水果价格在CPI权重不高,水果价格大涨也会对CPI产生显著影响,对4月CPI的拉动即达到0.22个百分点。水果价格超季节性上涨,或加大未来2个月CPI通胀上行压力;综合猪价等影响,预计CPI在年中或达到3%左右,不排除单月超过3%的可能。

债市策略:利率债短期交易的安全边际进一步下降,转债配置价值逐渐显现

宽松预期修正、通胀预期升温下,利率债短期交易的安全边际进一步下降。近期,央行超额续作MLF投放长钱、强调把好货币总闸门,均不支持宽松预期;同时,水果涨价或加大中短期CPI上行压力、推升通胀预期,压制交易行为。

转债配置价值逐渐显现,建议关注存量低价券和新券。近期转债市场跟随权益市场调整,但跌幅远低于后者;转债市场价回落至110元左右、溢价率大幅压缩至20%附近,低价个券增多、风险收益性价比明显提升,攻守兼备特性凸显。

风险提示:

1.海内外经济、政策显著变化;

2.水果、猪肉短期供给波动加大。

报告正文

通胀又增新变量

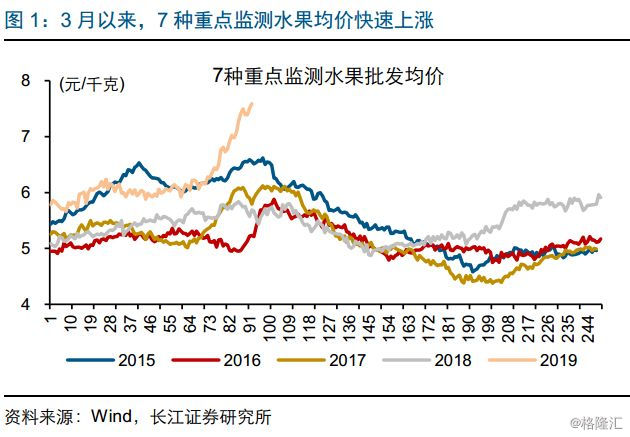

事件:3月以来,水果价格快速上涨,截至5月17日,7种重点监测水果均价较3月初上涨25.5%。(来源:Wind,长江证券研究所)

点评:

近期,水果价格快速、大幅上涨引发关注,市场对CPI通胀的担忧上升。3月以来,水果价格快速上涨,7种重点监测水果均价,由3月初6.05元/千克上涨至5月17日的7.59元/千克、涨幅达25.5%,显著高于历史同期水平。其中,苹果、香梨等秋季水果,均出现明显的超季节性上涨,富士苹果和香梨涨幅分别达到31.5%和18.5%,哈密瓜涨幅甚至超过40%。水果超季节性涨价下,市场上关于水果价格对CPI影响的关注升温。

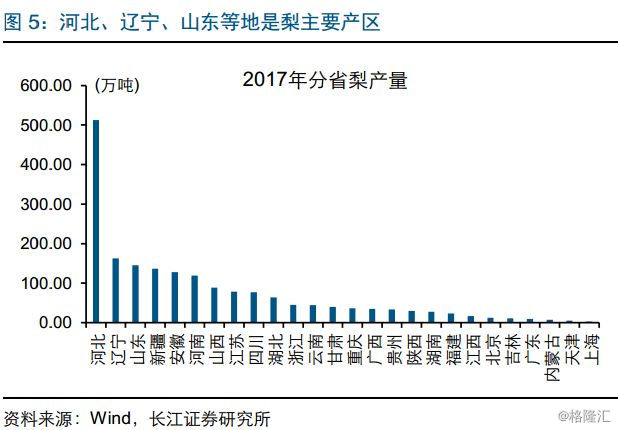

水果超季节性上涨,或与主要产品供给收缩有关;同时,部分水果涨价也带动了其他产品的涨价。农业部重点监测的水果产品中,苹果、梨的涨价,或与去年秋季北方水果欠收、今年存量不足有关。去年上半年,山东、陕西、甘肃等我国苹果主要产区,先后遭遇霜冻、冰雹等极端天气,导致正处于花期、幼果期的苹果树受到影响,苹果产量明显下降。类似地,极端天气也对河北、山东等地区梨产量产生影响。苹果、梨价格从去年8月前后已开始明显涨价、今年3月以来有所加快,也一定程度带动其他水果涨价。

近期部分地区遭遇极端天气等,也可能对水果供应产生一定干扰。今年4月以来,华南、中西部等地区,先后遭遇暴雨、冰雹等极端天气影响,一方面导致荔枝等应季水果供应受到一定干扰,另一方面增大水果存储、运输过程中的损耗,进一步加大水果涨价压力。此外,近期汇率走弱、从美国进口葡萄等水果的大幅下降等,或在一定程度推升进口水果价格,也可能对国内整体价格水平产生一定影响。

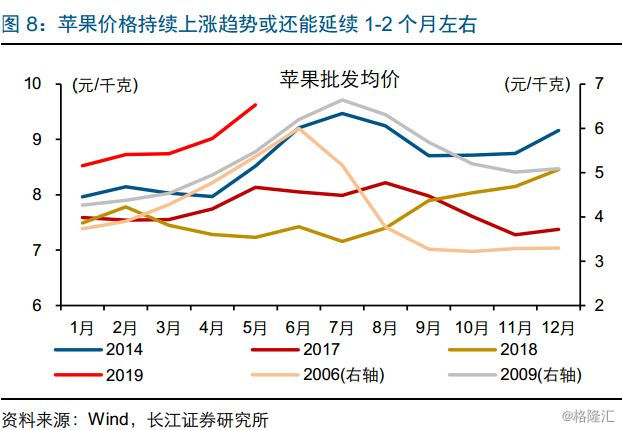

供给收缩等,或继续支持水果价格在未来一段时间保持高位、甚至进一步上涨。水果价格变化存在明显季节性特征,冬季水果库存持续消化的同时,夏季水果上市会导致水果价格整体有所回落。考虑到苹果等冬季水果库存相较同期偏低,结合历史经验来看,相关产品价格持续上涨趋势或还能延续1-2个月左右,进而推升水果价格水平;同时,夏季水果大规模上市尚需时日,也对水果价格形成一定支撑。

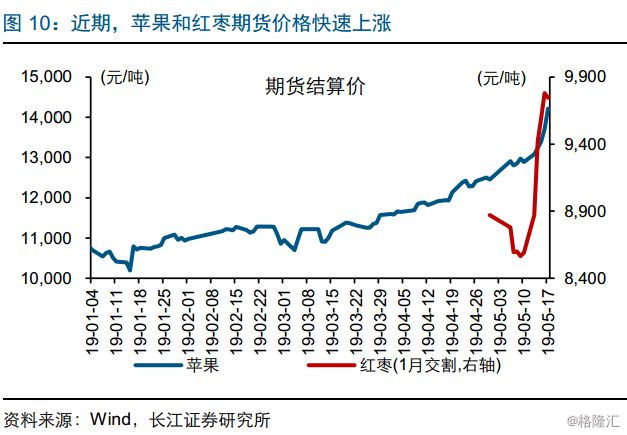

近期水果期货的快速上涨、升水扩大,或反映市场对未来水果涨价还存在一定预期。水果现货价格大涨,也带动国内的苹果和红枣期货价格快速上涨;截至5月17日,苹果期货和1月交割的红枣期货,较4月底分别上涨14.2%和9.9%。与此同时,期货升水有所扩大,苹果现货和期货价差5月加快走阔、创年初以来新高,在一定程度反映市场对未来一段时期水果涨价存在预期。

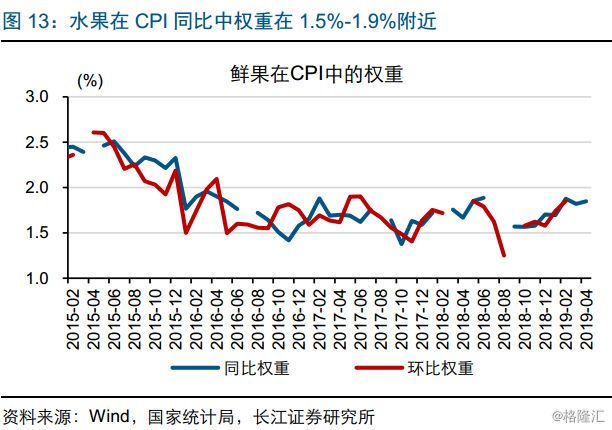

猪价等推动CPI快速上行背景下,水果超季节性涨价,进一步加大中短期CPI上行压力。伴随猪价影响扩大,尽管水果价格在CPI中权重不高、近几年在1.5%-1.9%附近,一旦水果价格大幅上涨,也会对CPI产生显著影响,历史上水果价格对CPI同比贡献率最高超过20%。去年9月以来,水果涨价对CPI形成持续拉动,单月在0.1-0.2个百分点左右、今年4月达到0.22个百分点。考虑到中短期水果价格或保持高位、甚至进一步上涨,水果价格可能继续对CPI通胀形成拉动。

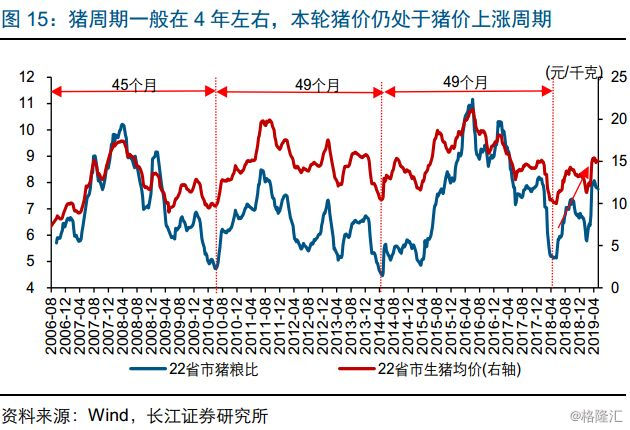

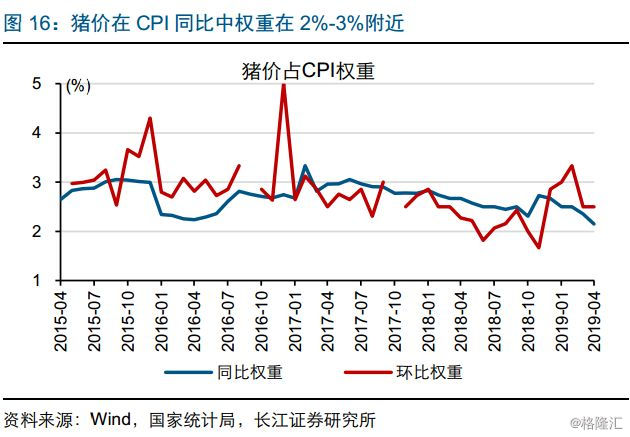

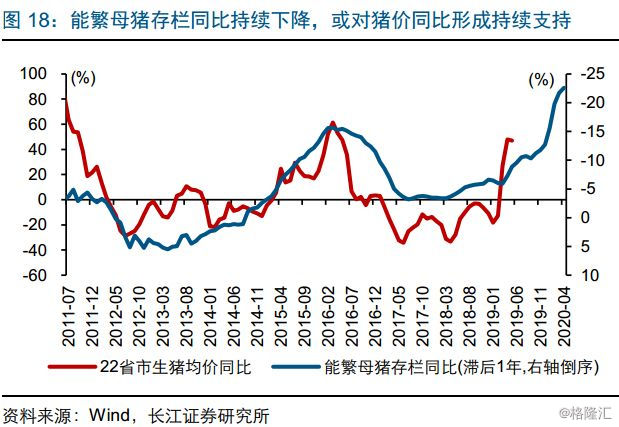

同时,生猪供给持续收缩下,猪价仍将对CPI形成持续拉动,拉动幅度或逐步扩大。与水果相比,猪价占CPI权重相对略高一点、在2%-3%左右,在CPI中的波动大于水果,对CPI整体影响更大。能繁母猪存栏同比降幅不断扩大的背景下,未来一年生猪供给或持续收缩,进而推动猪价对CPI通胀形成持续支撑。统计局最新数据显示,4月CPI猪肉和水果对CPI的拉动达0.31个百分点,较3月扩大0.19个百分点。(详细分析请参见《猪价上涨,对CPI影响测算》)

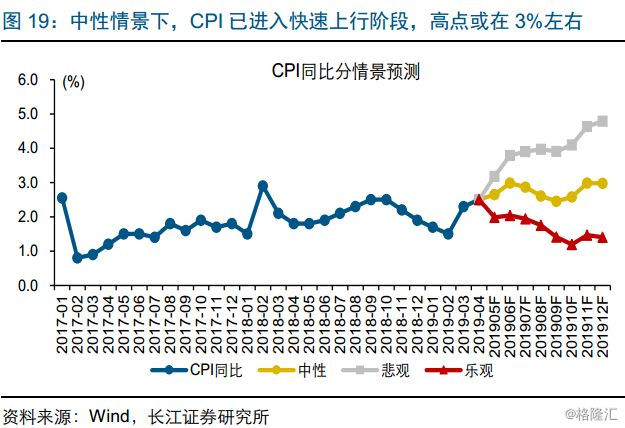

猪肉、水果等涨价影响下,CPI进入快速上行阶段,年内高点或在3%左右,不排除单月超过3%的可能。伴随猪肉、水果等涨价,CPI进入快速上行通道,从2月的1.5%升至4月2.5%。非洲猪瘟加速蔓延下,猪价进入持续上涨周期,上涨节奏快于以往、幅度也可能扩大,对CPI的拉动逐步扩大。中性情景下,CPI在年中和年底可能达到3%左右,全年中枢或在2.5%左右;悲观情景下,猪价上涨幅度更大、节奏更快,叠加其他产品等的涨价,或推动CPI快速突破3%。(详情请参考《低估的CPI通胀风险 》)

经过研究,我们发现:

(1)3月以来,水果快速、大幅涨价,或与去年苹果等秋季水果欠收、今年库存不足有关;近期部分地区遭遇极端天气等因素,也对水果价格产生一定干扰。

(2)供给收缩等,或继续支持水果价格在未来一段时间保持高位、甚至进一步上涨;近期苹果期货快速上涨、升水扩大,或反映市场对未来水果上涨还存在一定预期。

(3)猪价等推动CPI快速上行背景下,水果超季节性涨价,进一步加大中短期CPI上行压力;预计CPI在年中或达到3%左右,不排除单月超过3%的可能。