下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:41港元

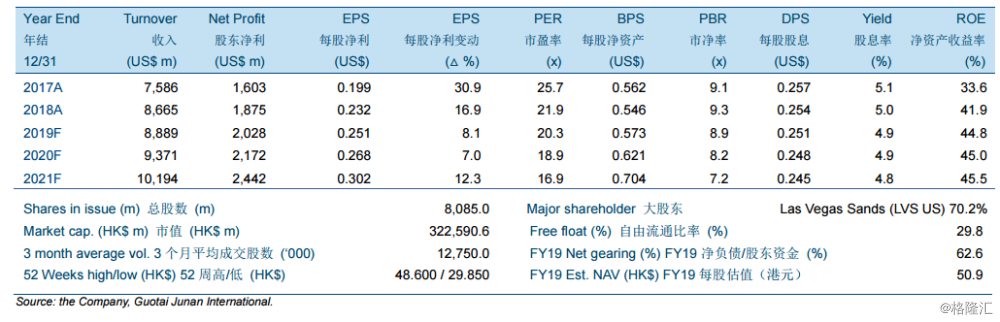

金沙中国(以下简称“公司”)2019年第1季度标准化赢率下经调整物业EBITDA同比增长8.9%至8.35亿美元,分别高于彭博一致预期以及我们的预期4.3%和4.5%。公司整体贵宾赢率为3.48%,高出3.00%至3.30%的正常范围。2019年第1季度,公司整体市场份额环比增长1.6个百分点至25.6%;贵宾博彩市场份额环比增长1.1个百分点至14.8%,得益于高于寻常的贵宾赢率。

展望2019至2021年,我们将公司总营收预测分别下调5.2%、7.2%和6.4%,将公司经调整物业EBITDA预测分别下调4.9%、6.3%和5.8%。我们预计2019至2021年经调整物业EBITDA分别为30亿美元、32亿美元和35亿美元,分别增长-1.3%、5.6%和8.2%。

我们预计未来三年,三间酒店大楼的翻新将显著影响业务运营。金沙中国管理层最近宣布金沙城中心瑞吉酒店将被重塑为“澳门伦敦人套房酒店”。这是除此前宣布的翻新澳门金沙城中心假日酒店及重新命名为“澳门伦敦人”以外的又一新增计划。虽然长期利好,但我们预计2019至2021年业务将受到显著影响。

我们将目标价由46.70港元下调至41.00港元,并将投资评级由“买入”下调至“中性”。

我们看到了伦敦人翻新项目较大的下行风险:1)耗时长于预期,以及2)对运营影响大于预期。