下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:潘向东、刘娟秀

来源:新时代宏观

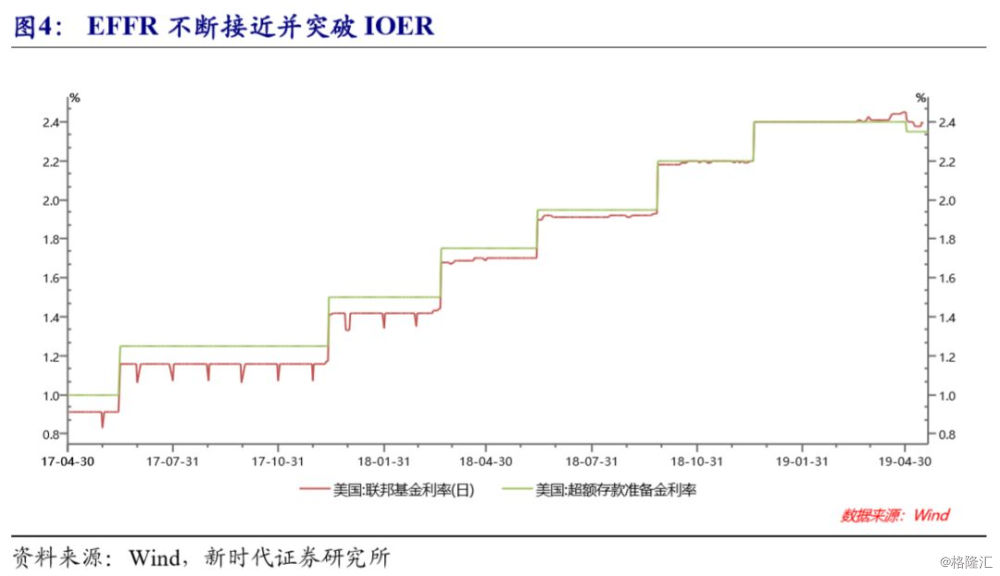

2019年3月20日有效联邦基金利率(EFFR)达到2.41%,首次高于超额存款准备金利率(IOER),4月29日更是达到2.45%,进一步接近2.5%的联邦基金利率目标上限。为了防止EFFR突破目标上限2.5%,5月2日FOMC决定将IOER下调0.05个百分点至2.35%。这是美联储第三次对IOER进行技术性调整。为什么美联储要这么做?能否从根本上解决问题?未来美联储还可能通过什么方式加强对利率的控制?又会产生什么影响?这一切得从美联储次贷危机前后利率调控框架的改变说起。

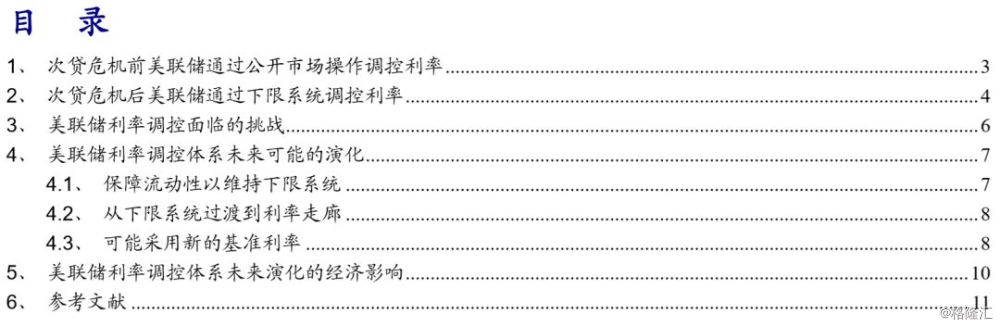

1、次贷危机前美联储通过公开市场操作调控利率

1990年前后美联储将货币政策中间目标由货币供应量转向利率,基准利率是联邦基金利率(Federal Funds Rate),也就是美国同业拆借市场利率。次贷危机之前,美联储主要通过公开市场操作(Open Market Operations)调控联邦基金利率,其他工具还有准备金率(Reserve Requirement Ratio)、贴现窗口(Discount Window)等。有人认为美联储此时的调控体系是利率走廊(Interest Rate Corridor),本文并不认同,因为由于污名效应(stigma effect)的存在,贴现窗口很少被使用,贴现利率并不是有效的利率走廊上限,同时,也不存在利率走廊的下限。

次贷危机前存款机构(Depository Institution)向美联储缴纳存款准备金,不过准备金没有利息。存款准备金率采用累进制,1450万美元以下不缴纳,1450万美元和10.36亿美元之间缴纳3%,超过10.36亿美元,缴纳10%。由于存款准备金不支付利息,存款机构倾向于持有最少的准备金。2007年底,存款机构只有约450亿美元的准备金以及20亿美元的超额准备金,由于联邦基金市场规模也不大,美联储可以很容易地通过公开市场操作实现调控联邦基金利率的目的。

当美联储想提高联邦基金利率时,便通过逆回购协议回收流动性。反之,可以通过回购协议释放流动性。美联储在公开市场买卖的一般是短期国债。需要注意的是,美联储逆回购和中国央行的逆回购操作方向刚好相反。

当公开市场操作无法满足市场要求时,美联储还会通过贴现窗口为存款机构提供短期融资,贴现利率高于回购利率。次贷危机前,贴现窗口仅限于提供隔夜贷款,次贷危机后为了缓解金融机构流动性危机,2007年9月贴现贷款时限延长至30天,2008年3月进一步延长至90天。

公开市场操作比较频繁,且成本较大,在次贷危机之前,美联储也在一直辩论是否应该转向利率走廊模式。相比公开市场操作,利率走廊模式下,央行只要通过调节利率走廊的上下限就可以达到稳定市场利率的预期目标,不需要频繁地使用公开市场操作来调节市场流动性。这不仅简化了中央银行的利率操作过程,还降低了成本。

欧元区是利率走廊模式的代表。欧洲央行走廊系统中的目标利率是主要再融资(Main Refinancing Operations)利率。欧洲央行借鉴德国联邦银行稳定市场拆借利率的做法,把边际贷款便利(Marginal Lending Facility)利率作为利率走廊的上限,而将存款便利(Deposit Facility)利率作为下限,由此形成的利率走廊能够较好地控制市场利率的波动幅度。

2、次贷危机后美联储通过下限系统调控利率

次贷危机为美联储转向利率走廊来调控利率提供了机会。美联储从2008年9月中旬开始大量扩张资产负债表,不到半个月的时间,美联储资产从当时的9000亿美元,扩张至该年9月末的1.5万亿美元,存款机构存款准备金、超额存款准备金也分别从450亿美元、20亿美元,迅速升至1800亿美元、1350亿美元。此后美联储资产负债表继续大幅扩张,截至缩表前夕的2017年9月末,美联储资产已达到4.5万亿美元,存款机构准备金、超额准备金也分别达到2.3万亿美元、2.1万亿美元。

美联储货币宽松的目的是买入长期债券,压低长期利率,从而降低经济主体融资成本。由于美联储不为超额准备金支付利息,商业银行机构倾向于将资金拆出,大量的流动性给美联储带来两个问题:第一,如果这些流动性全部进入市场,将给美国带来严重通货膨胀。第二,美联储担心将来加息时,无法通过公开市场操作调控联邦基金利率。出于对这些问题的担忧,2008年10月起美联储开始为法定存款准备金、超额存款准备金支付利息,并转向通过利率走廊的形式调控利率。

实际上早在2006年,在银行财团游说以及小布什政府放松金融管制理念影响下,美国国会便通过了Financial Services Regulatory Relief Act,该法案允许美联储为存款准备金支付利息,一方面是为了消除美联储对存款机构的隐性税收,提高经济效率,否则存款机构倾向于通过频繁操作降低准备金;另一方面也是为了增加美联储调控利率的工具。该法案原定于2011年10月1日生效,但是量化宽松投放的大量流动性导致美联储利率调控体系失效的同时也增加了美国通胀风险,迫使该法案提前到2008年10月1日生效。

在最初的设想中,超额存款准备金利率(IOER)是利率走廊下限,而贴现利率则是利率走廊上限。如果联邦基金利率低于IOER,存款机构便将资金存入美联储,只有当联邦基金利率高于IOER时,存款机构才将资金拆出。一旦联邦基金利率高于贴现利率,需要融资的金融机构就直接向美联储申请窗口贴现,而不是通过联邦基金市场获得资金,所以联邦基金利率必然低于贴现利率。

不过,这个利率走廊方案存在一个问题。包括房利美等政府支持企业(Government Sponsored Enterprises,GSE)在内的非存款类金融机构获得了大量流动性,这些金融机构由于没有在美联储开设准备金账户,多余的资金不能享受准备金利率,愿意以低于IOER的利率拆出资金,同时存款机构以低于IOER的利率借入资金,然后以IOER的利率存入美联储进行套利,另外,由于金融机构流动性充沛,资金供大于求,联邦基金市场的拆借利率不会高于IOER,这样IOER就成了利率走廊的上限。

由于IOER成了利率走廊上限,美联储2013年开始推出隔夜逆回购协议(Overnight Reverse Repurchase Agreement,ON RRP),将ON RRP 利率当作利率走廊下限。ON RRP的交易对手包括GSE等多种金融机构。如果联邦基金市场利率低于ON RRP利率,GSE等金融机构便通过ON RRP将资金转给美联储来获得利息,如果联邦基金市场利率高于ON RRP利率,GSE等便将资金拆出。这样ON RRP 利率就行了利率走廊下限。当然也有例外,如果金融机构在ON RRP关闭之后获得大量资金,金融机构将会不得不以低于ON RRP的利率拆出资金获得利息,这种情况很少发生。

和传统的利率走廊不一致,美联储这样的利率走廊又被称为floor-with-subfloor system,floor指IOER,是存款机构拆出资金的下限,借入资金的上限,subfloor指ON RRP利率,是非存款类金融机构拆出资金的利率下限。公众一般称美联储这种另类的利率调控体系为下限系统(floor system)。

3、美联储利率调控面临的挑战

美联储当前下限系统运行良好的一个前提是金融机构流动性充足,资金供大于求。然而,随着2017年10月美联储开始缩表,金融机构的流动性开始大量减少,同时,次贷危机之后,Basel III 和 Dodd-Frank 法案对商业银行的流动性要求更加严格,商业银行必须保持一定的超额准备金。这样的话,商业银行可以提供的流动性就大为减少了。在美联储在减少货币供应的同时,实体经济融资需求旺盛,加上美国持续发行国债,货币市场融资需求增加,一些金融机构就会以高于IOER的利率借入资金,EFFR甚至可能会突破联邦基金目标利率上限。

2019年3月20日EFFR达到2.41%,首次高于IOER,4月29日更是达到2.45%,进一步接近2.5%的联邦基金利率目标上限。为了防止EFFR突破目标上限2.5%,5月2日FOMC决定将IOER下调0.05个百分点至2.35%,低于联邦基金利率目标上限15个基点。由于EFFR高于IOER,流动性充裕的商业银行有动机以EFFR的利率拆出资金,5月2日EFFR下降4个基点至2.41%,仍高于IOER,但和联邦基金利率目标上限的距离扩大。这不是美联储第一次对IOER进行技术性调整,2018年6月14日和12月20日也进行过。

2015年12月16日美联储次贷危机以来第一次加息,联邦基金目标区间从0-0.25%调整为0.25-0.5%。其中利率走廊的上限IOER是0.5%,利率走廊下限ON RRP利率为0.25%。此后的几次美联储加息,联邦基金目标区间的上下限也都分别和IOER、ON RRP利率一致,但是2018年6月14日美联储将联邦基金利率目标区间上调25个基点至1.75-2%的同时,仅将IOER上调20个基点至1.95%。2018年12月20日,美联储将联邦基金目标区间上调25个基点至2.25-2.5%,但和6月14日一样IOER仅上调20个基点,这样IOER就低于联邦基金利率目标上限10个基点。

将IOER调低,可以在一定程度上防止EFFR过快上涨。如果EFFR超过IOER,流动性充裕的商业银行有动机以EFFR的利率拆出资金,进而拉低EFFR。理论上如果流动性充足,可以重新使EFFR不高于IOER。但是美国金融机构流动性收缩的同时,未来一段时间货币市场融资需求仍然比较旺盛,技术性下调IOER只能缓解EFFR过快上涨,不能从根本上解决EFFR超过联邦基金利率目标上限的可能性,这样美联储可能失去对联邦基金利率的控制。第一,美联储到9月才停止缩表,金融机构的流动性会继续减少。第二,美国一季度GDP年化环比增长3.2%超预期,4月非农数据靓丽,失业率下降至3.6%,这一切都表明美国经济仍很健康,短期内大幅调整的可能性不大,实体经济融资需求依然旺盛。第三,民主党与特朗普就2万亿美元基建计划达成共识,虽然资金来源仍不确定,但是发行国债仍是选项之一。美国2019财年预算支出总规模达到4.4万亿美元,赤字达到9840亿美元。未来10年,美国赤字总额将达到7.1万亿美元,美国国家债务将增加到近30万亿美元。这意味着美债发行量仍将会大幅增加。第四,次贷危机之后,全球对安全资产美元现金的需求不断增长,美联储负债结构中的现金也在持续扩张,商业银行需要一定的准备金来应对公众现金需求。

4、美联储利率调控体系未来可能的演化

未来美联储可能采取的措施中,首先不排除随行就市、继续加息的可能性。当然这意味着美联储对货币政策基准利率控制能力的减弱。如果美联储想加强利率控制,需要对现在的调控体系进行调整。美联储有两个选择,一是保证金融机构流动性充足以维持下限系统,二是从下限系统过渡到利率走廊。

4.1、保障流动性以维持下限系统

如果要维持下限系统,银行系统必须维持充足的准备金,但是美联储内部以及外界均未就准备金的合理规模达成一致。

堪萨斯城联储高级经济学家Smith(2019)指出,美联储需要的准备金水平取决于联邦基金利率和IOR利率之间的息差,如果政策制定者选择以接近于零的FFR-IOR息差来运作,那么实施货币政策可能需要1.5万亿美元的准备金。鲍威尔曾称,对未来准备金的合理预期是约1万亿美元加上一个缓冲。这和费城联储主席Harker和纽约联储主席Williams认为的1.0至1.3万亿美元比较吻合。而Keating et al.(2019)根据高级财务官调查(SFOS)提供的微观数据,估计准备金的总体最低舒适区间是6500亿美元到9000亿美元之间。不同人估计的合理存款准备金不同,但是根据目前EFFR已经高于IOER的事实,合理的存款准备金规模可能比估计的要高,况且还要预留一部分准备金应对临时冲击。

4月末存款机构在美联储的准备金约为1.5万亿美元,美联储9月底才会停止缩表,准备金会继续减少。虽然美联储声称结束缩表后的平均储备水平可能仍会略高于有效实施货币政策所需的储备水平,但是否真的如此,仍需要继续观察。如果不能很好地控制EFFR,美联储甚至可能重新扩表。但是较大规模的资产负债表会使美联储面临另一个问题,就是当美国再次遭受危机时,缺乏更好的工具来应对。相比次贷危机前的5.25%基准利率,当前的基准利率只有2.5%,降息空间很小,美联储将很快面临零利率约束。由于资产负债表规模已经比较大,QE也会受到限制。不过,也不是没有办法预防,美联储可以将资产中的长期国债转换成短期国债,这样即可以维持金融机构流动性,压低短期国债收益率低利率,避免EFFR突破目标上限,当再次需要QE的时候,美联储还可以重新买入长期国债压低长端利率。

4.2、从下限系统过渡到利率走廊

美联储加强利率控制的另一个选择是从当前的下限系统过渡到走廊系统,这样美联储还可以保持较小的资产负债表规模。虽然美联储拥有贴现窗口(Discount Window),这相当于中国的常备借贷便利(Standing Lending Facility,SLF)、欧洲的边际贷款便利(Marginal Lending Facility),理论上可以作为联邦基金利率目标上限,但是由于污名效应,金融机构不轻易利用贴现窗口从美联储获得资金,因此,美联储需要额外的再贷款工具利率来作为利率走廊上限。

鲍威尔在5月FOMC会议后,也表明未来可能会考虑回购工具(repo facility)来投放流动性。圣路易斯联储银行经济学家Andofatto和Ihrig在今年3月和4月的两份报告中提到,美联储可以设置常备回购便利(Standing Repo Facility)作为利率走廊上限,且抵押物只能是国债。由于国债的收益率相对IOER高一些,如果能够顺利地置换成准备金,存款机构乐意持有国债而减少持有准备金。SRF能否成功的关键是如何解决污名效应,由于国债也是高流动性资产,银行参与SRF操作不会被认为流动性短缺,这可以在一定程度上避免污名效应。此外,还可以在制度设计上进一步消除污名效应,比如避免泄露参与SRF的机构。

对于利率走廊下限,美联储可能将IOER、ON RRP利率作为利率走廊的双下限,其中IOER是存款机构的下限,而ON RRP利率是GSE等非存款机构的下限。

美联储从当前的下限系统过渡到利率走廊系统还需要时间,骤然改变调控体系将会给市场带来冲击,况且当前的下限系统整体上运行良好。短期内美联储会继续维持下限系统,同时,设置SRF等再贷款工具,来应对金融机构临时的流动性需求,加强对货币政策基准利率的控制。

4.3、可能采用新的基准利率

美联储面临的挑战不仅仅是对EFFR的控制减弱,EFFR本身是否是个合理的基准利率也是个问题。次贷危机之后,量化宽松导致金融机构流动性充足,金融机构没有必要通过联邦基金市场进行融资,虽然后来的缩表导致金融机构流动性萎缩,但是次贷危机之后,金融机构更偏向于有担保的拆借资金,联邦基金市场规模并没有明显回升。2019年5月以来,联邦基金市场每日交易规模只有700亿美元,较2008年高点时的约4000亿美元大幅减少。EFFR已不能代表整体金融机构的融资利率,对金融市场的参考价值也在减弱,无论美联储是采用下限系统还是走廊系统,都可能采取新的基准利率。

2018年11月美联储曾就新的基准利率进行讨论,认为银行间隔夜融资利率(Overnight Bank Funding Rate,OBFR)可能是一个比较好的替代。OBFR的计算基础是在联邦基金交易之外,增加了欧洲美元交易。虽然OBFR背后的交易规模较EFFR增加了一倍,但是规模仍然较小。更重要的是,次贷危机之后,金融机构更偏向于有担保的拆借资金,有抵押隔夜融资利率(Secured Overnight Financing Rate,SOFR)可能是更好的选择。SOFR是隔夜美国国债回购交易利率,国债回购交易是有担保的,而且参与机构众多、规模大,5月日均交易规模达到了1万亿美元以上,远高于EFFR、OBFR,SOFR更能代表金融机构的实际融资情况。

事实上,美联储早已开始培育SOFR作为国际金融市场新的参考利率来替代美元LIBOR。长期以来LIBOR都是国际金融市场重要的参考利率,但是次贷危机之后,但是LIBOR这种无担保的拆借市场日益萎缩,而且,LIBOR是基于银行上报的同业拆借利率,而非实际交易利率,这导致LIBOR很容易被操纵。2014年美联储成立了替代参考利率委员会(The Alternative Reference Rates Committee,ARRC),寻找一个合适的参考利率来替代美元LIBOR。美联储选择SOFR作为首选替代参考利率,并于2018年4月起定时发布,同时,鼓励金融市场将SOFR作为参考利率。

参考SOFR的金融业务逐渐扩大,SOFR的影响力逐渐增强,也更能反映金融市场的融资情况。未来不排除美联储用SOFR来替代EFFR。将SOFR视为基本利率的一个障碍是,目前很多金融业务仍是以EFFR作为参考利率,美联储需要继续和市场沟通,培育SOFR的市场规模,在时机成熟的时候将基准利率从EFFR过渡到SOFR。

5、美联储利率调控体系未来演化的经济影响

短期内美联储有意维持下限系统,9月底结束缩表之后,美联储还将调整资产负债表结构,以国债置换机构债和机构MBS。美联储10月末起将到期的机构债和机构MBS本金转投美国国债,每月最高限额为200亿美元,超过该最高金额的本金将继续再投资于机构MBS。由于美联储持有的MBS会继续收缩,按揭贷款利率可能上升,这会对美国房地产市场带来负面影响。

美联储重新购买国债的久期将会整体上匹配所持有国债的久期,这将对美债利率期限结构的影响不大,但会缓解整体国债利率的上涨压力。不过,鲍威尔在5月FOMC会议之后的新闻发布上表示,已经开始讨论美联储持有国债的久期问题,未来可能增加短期债券,这有诸多好处。其一,这样可以压低短期货币市场利率,缓解EFFR的上涨压力。其二,美联储这样扭曲操作可以使美债利率曲线更加陡峭化,美国金融机构的期限错配风险下降,从而增加信贷投放,美国经济衰退的风险也会下降。

如果停止缩表后,金融机构流动性仍不足,美联储调整资产负债表结构也不能防止EFFR继续上升。美联储可能重新扩表,而且以短期债券为主,同时,也可能会设置SRF来加强对货币市场利率的控制,这实际上是走廊系统和下限系统的结合。美国债券利率的波动性将会下降,同时短端债券利率上涨的压力也会缓解,美债收益率曲线变陡。市场也会对美联储控制利率的信心增强。金融机构信贷投放和实体经济融资需求也会随之扩张。

为了加强对利率的控制,不排除美联储未来将基准利率从EFFR调整为SOFR。由于目前SOFR的波动性大于EFFR,而美国金融市场以SOFR作为参考利率的业务越来越多,如果美联储直接调控SOFR,SOFR的波动性将下降,美国金融市场的整体风险也会有所下滑。

年内需要关注的是贸易摩擦对美国通货膨胀及货币政策的影响。美国经济持续复苏的同时通胀低迷的一个重要原因是,国际贸易降低了美国的生产生活成本。如果美国和其他国家的贸易摩擦加剧,通胀可能会加速上升。这会直接增加美债利率的上涨压力,EFFR突破目标上限的可能性将增加,美联储将被迫加快利率调控体系的调整。

6、参考文献