下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李豫泽/尹睿哲

来源:睿哲固收研究

【摘要】

融资已透支。一方面,4月底之前安排债务融资计划,可以免去披露去年年报及今年1季报财务数据的环节,这也是此前信用债发行井喷的主因。另一方面,融资成本偏低,有利于发行人滚动债务。再者,存量配置需求尚存,有能力承接如此大规模的城投债。所以,凭借多重优势,发行人将融资安排前置,已然产生透支效应。

供给压力缓释后,认购指标有好转吗?并没有,一是投标上限价差绝对水平较低;二是票面低于指导利率的个券数量进一步减少。新债整体认购力度的走弱与供给缩量基本同步。不过,细分券种中,城投债依旧有不错的表现,不仅支撑投标上限价差位置在现有水平,且类平台公司债中标结果趋于稳定。

信用一级畅享制度红利后,融资诉求已经透支。5月以来,新债供给持续低于到期,驱使净融资落入负区间。向后看,5-6月信用债到期量处于较低水平,考虑到前期融资规模较大,接下来两个月发行大致对冲到期即可,而公司债净融资有望看到“独秀”。

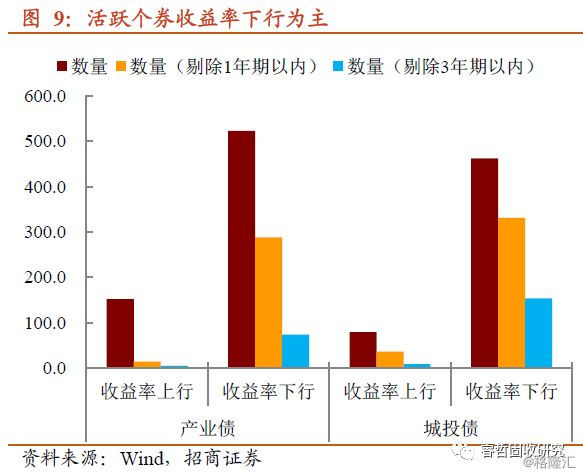

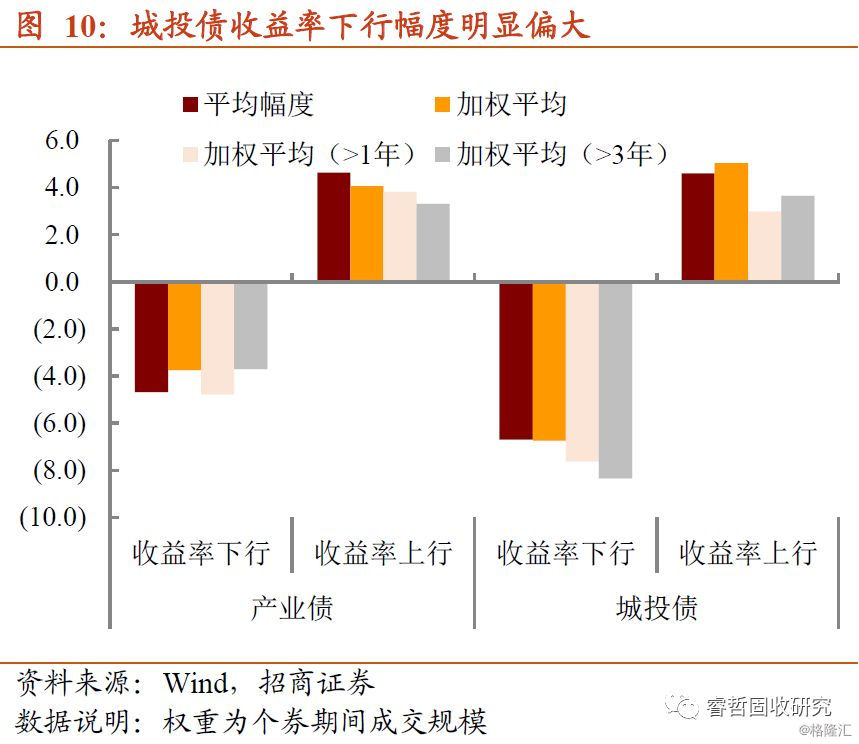

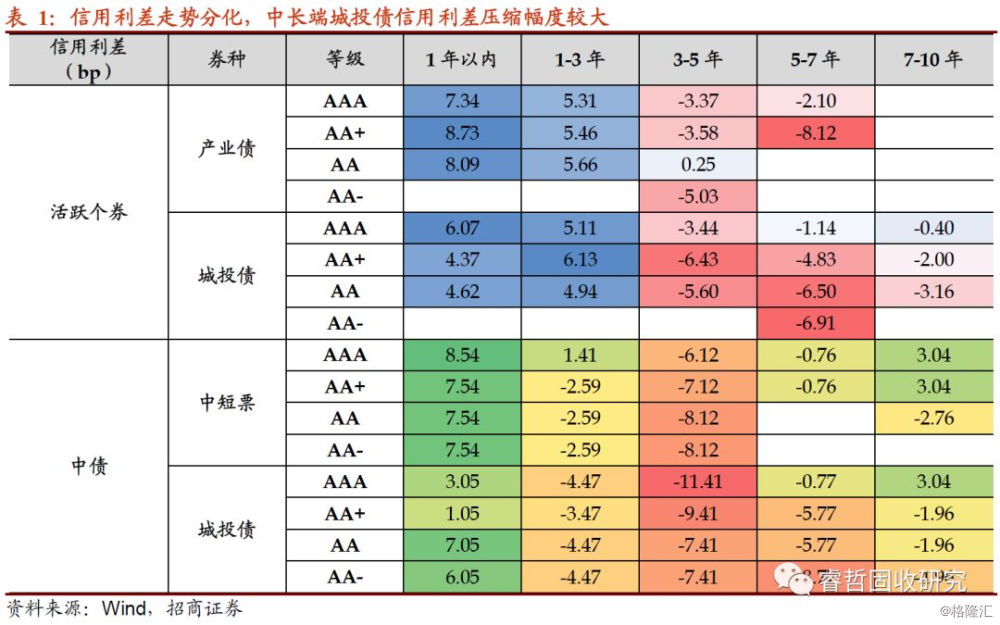

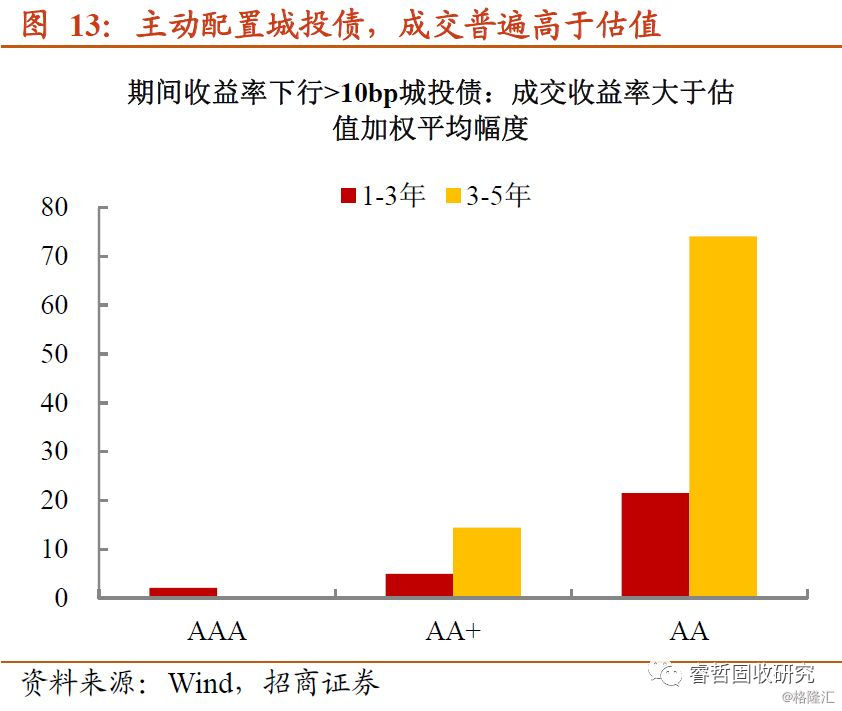

二级市场活跃个券收益率普下,城投债表现尚佳。一方面,活跃个城投债表现明显好于产业债,中长端活跃城投债加权平均收益率下行达到8bp。另一方面,中长端城投债信用利差主动压缩,增配意愿较强。最后,主动增配城投债力度加大,收益率下行超过10bp的个券中各等级城投债数量相当,中长端品种明显偏多。不过,成交普遍高于估值,并非一味“闭眼”tkn。主动配置个券中,过半AAA及AA等级均存在成交收益率高于中债估值收益率的情况,AA等级中等久期城投债高于估值收益率的加权幅度明显偏高,这也与卖盘“获利了结”心态浓厚有关,即便稍微压低浮盈也愿意出手。

综上所述,利率债进入窄幅震荡区间,城投债再一次成为市场关注的焦点,一级市场认购尚可,二级中长端品种信用利差主动压缩。布局结构的调整一方面与利率债存量持仓过重,结构上调整有利于降低持有成本(利率债下跌+城投债利差的压缩),另一方面外围不确定因素的加剧,制约货币政策猛然间转向,平稳的资金利率将为信用债套息提供防御保护,加之股市上涨预期的弱化,为机构探寻优质城投债提供时间与空间。我们建议以金融实力作为筛选城投债的框架,关注银行资源丰富区域优质平台个券。

风险提示:监管政策超预期

【正文】

经济数据走弱难掀波澜,做收益还看信用。近期市场陷入纠结当中,本周经济数据公布后,现券不太给“面子”,收益率小幅下行随之反弹,难以脱离窄幅波动区间。同时,贸易摩擦的反复,虽制约国内政策端的收紧,但货币政策执行报告指出“把好货币供给总闸门”与重提“结构性去杠杆”彰显定力,为利率进一步下探构筑底部。信用债方面,康美药业被官宣财务造假,中信国安公告控股股东所持股份轮候冻结,连绵不绝的信用事件背后,蕴含的是产业债风险难熄。合意资产缺失当前,城投债真的又被当做“最可爱”的品种了吗?一级抢券和二级抢配置的情况再次出现了吗?我们在梳理本周市场表现的基础上对此做讨论。

【融资已透支,认购显分化】

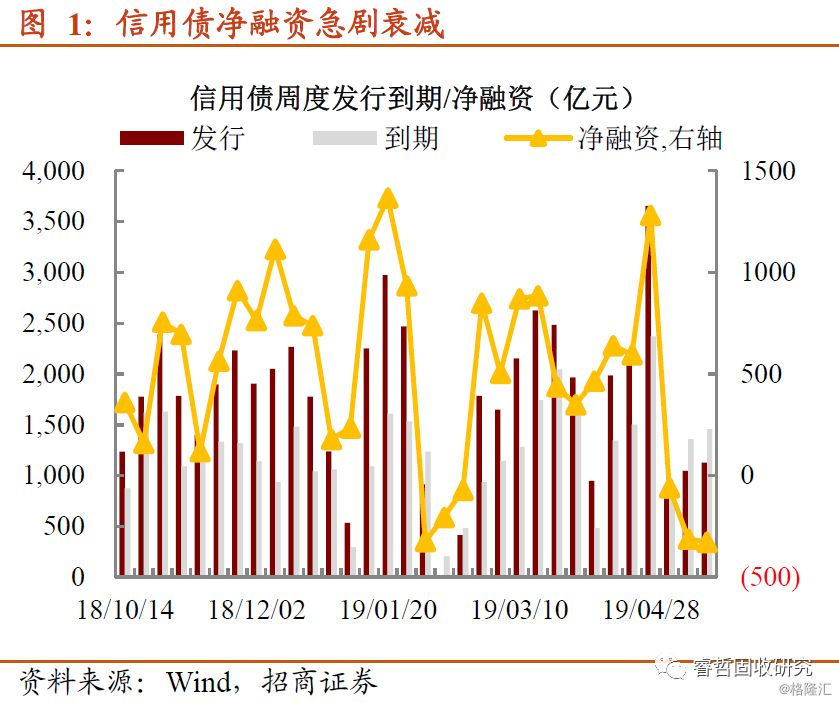

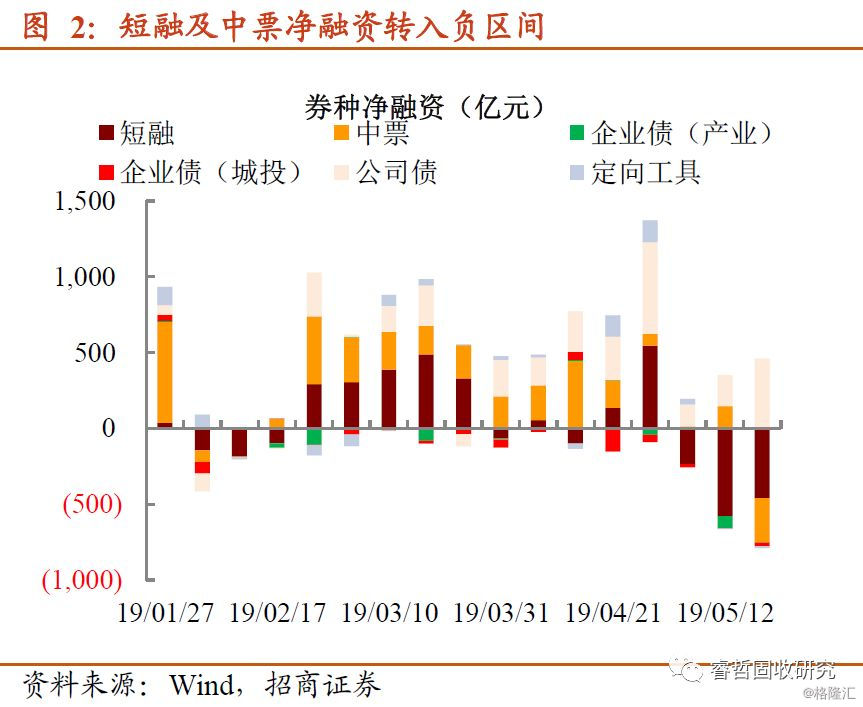

融资便利窗口期结束,一级发行应声下滑。5月以来,信用债发行急剧回落。单周发行仅在1100亿附近,难以抵御到期的影响,净融资顺势跌入负区间。券种上,仅公司债净融资尚可,短融及中票融资大户都不同程度展现出疲态。

一级市场供给骤然变化并非偶然,而是此前过度透支的结果。一方面,4月底之前安排债务融资计划,可以免去披露去年年报及今年1季报财务数据的环节,这也是此前信用债发行井喷的主因。另一方面,融资成本偏低,有利于发行人滚动债务。再者,存量配置需求尚存,有能力承接如此大规模的城投债。所以,凭借多重优势,发行人将融资安排前置产生透支效应。

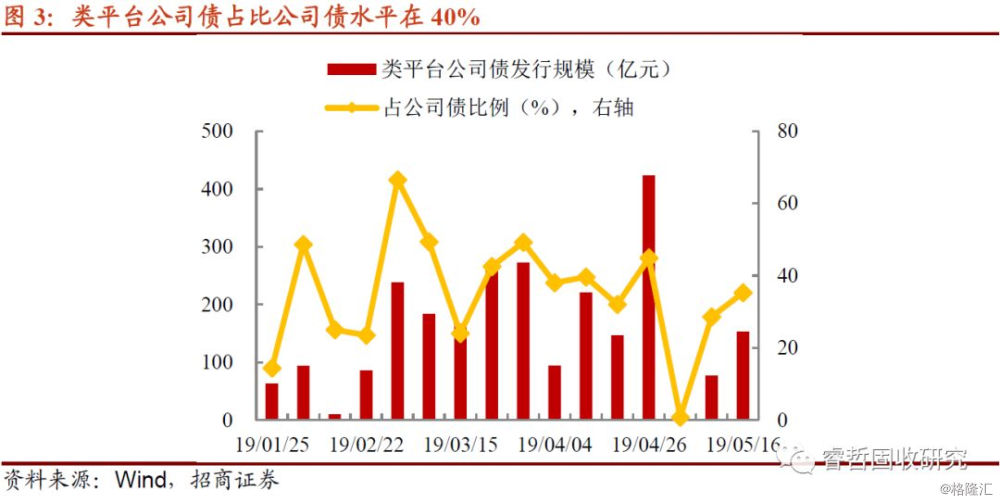

唯独公司债净融资不弱,这是为何?类平台公司债借新偿旧放开成为支柱。3月下旬以来,公司债几乎成为最为“强势”的券种,净融资均能够维持在单周200亿到600亿之间,这与交易所松绑类平台公司债的发行不无关系。除五一假期之外,类平台公司债占公司债发行比例在半数,成为支撑其净融资的主因。尽管类平台公司债的松绑目的在于衔接到期,但不少发行人会在存量券到期前安排发行,进而出现净融资改善的状况。

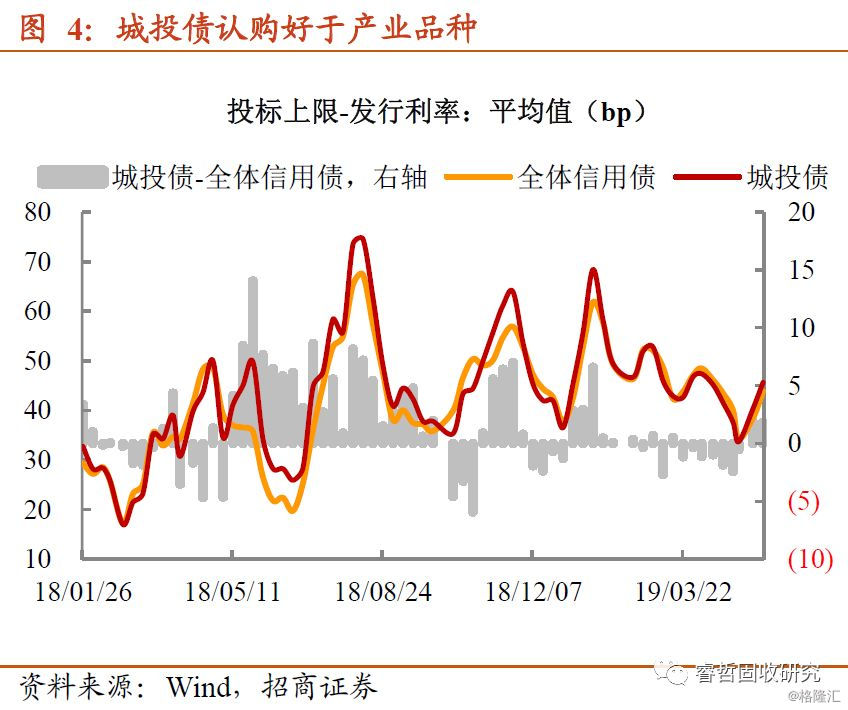

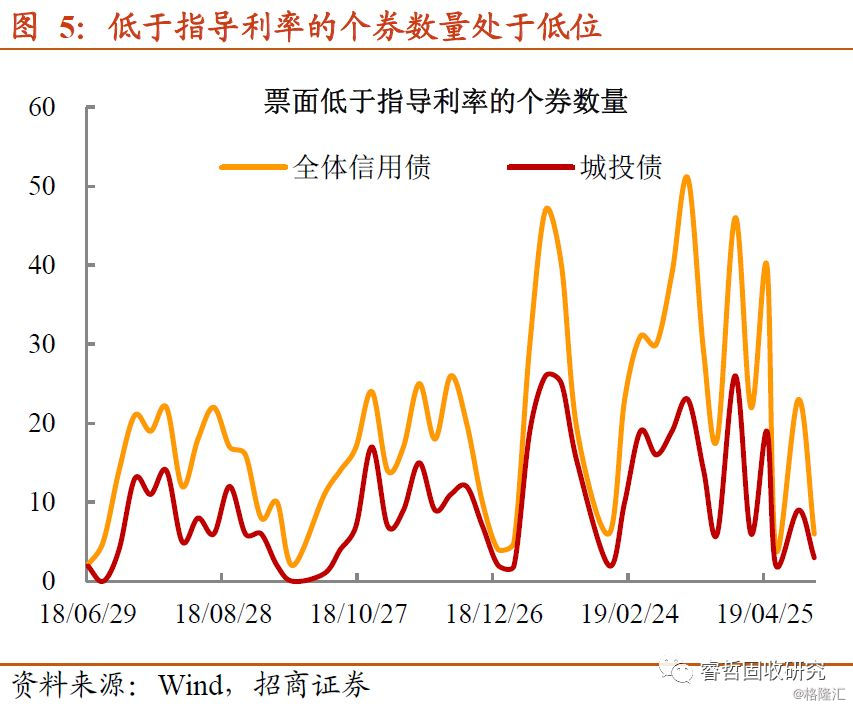

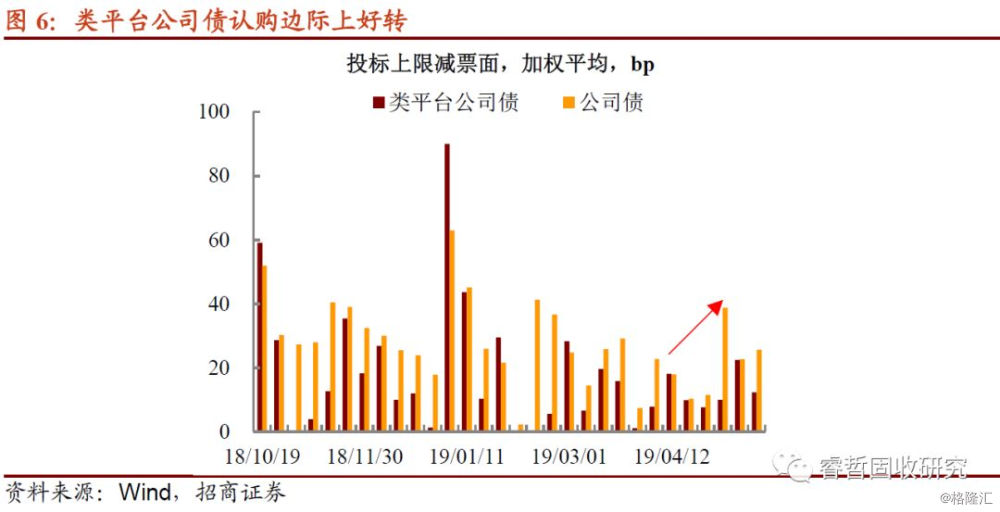

供给压力缓释后,认购指标有好转吗?并没有,一是投标上限价差(投标上限减发行票面)绝对水平较低;二是票面低于指导利率的个券数量进一步减少。新债整体认购力度的走弱与供给缩量基本同步。不过,细分券种中,城投债依旧有不错的表现,不仅支撑投标上限价差位置在现有水平,且类平台公司债中标结果趋于稳定。

小结而言,信用一级畅享制度红利后,融资诉求已经透支。5月以来,新债供给持续低于到期,驱使净融资落入负区间。向后看,5-6月信用债到期量处于较低水平(月到期在5201亿和4537亿),考虑到前期融资规模较大,接下来两个月发行大致对冲到期即可,而公司债净融资有望看到“独秀”。

【仓位调整,布局城投债】

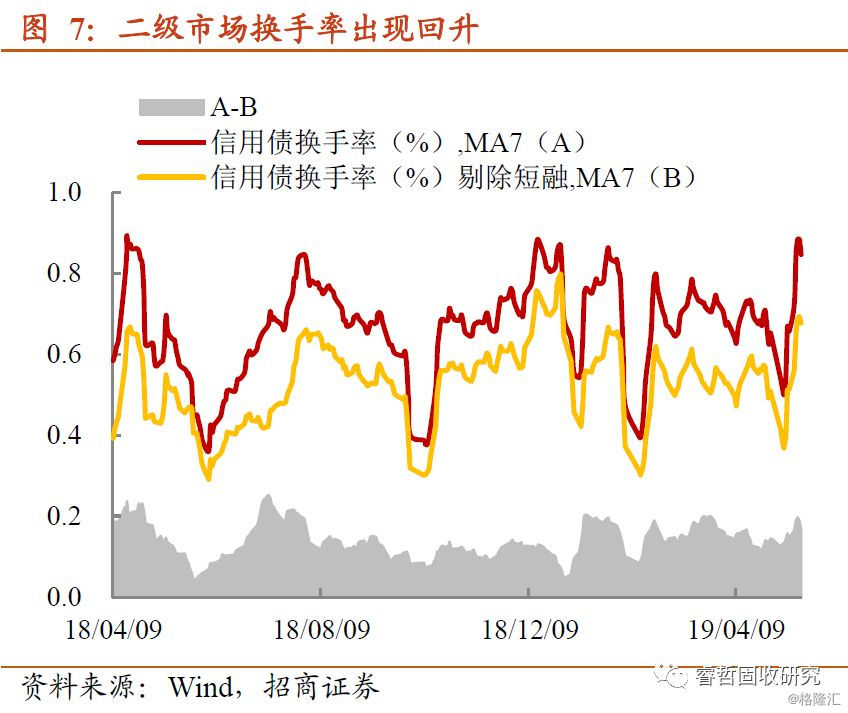

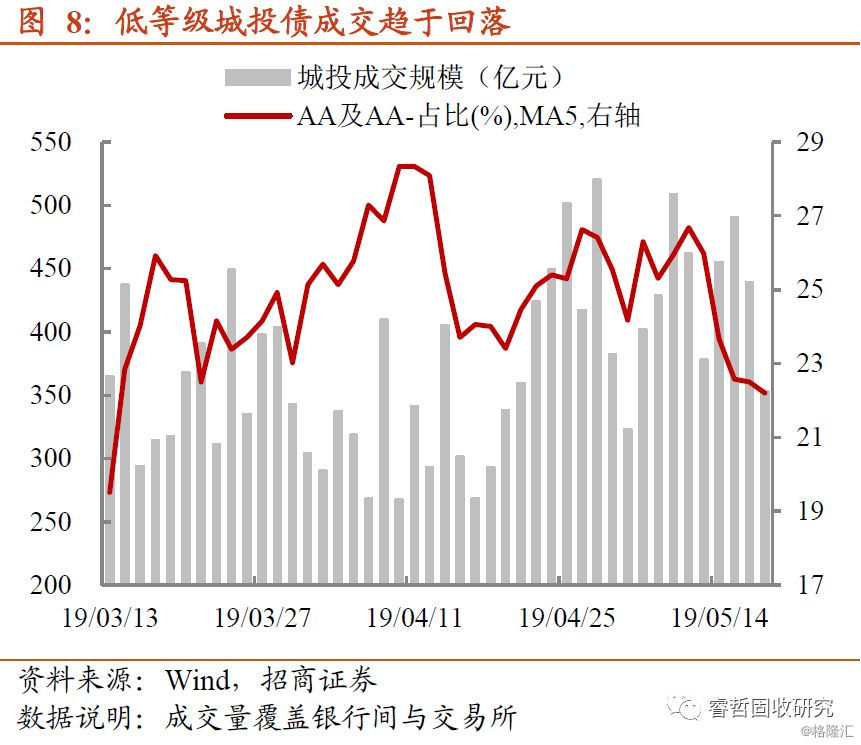

换手率回升,高等级城投债交易热情回升。5月以来,信用一级发行萎缩之时,二级换手率反而出现被动回升,这也是指向分子成交降幅不如分母端存量规模。其中,城投债银行间及交易所成交规模反而在普降的二级环境下出现改善,日均成交多在400亿左右。不过,成交等级上多以中高等级为主,AA及以下等级城投债成交占比已经不足23%。

2018年以来,利率债走出大牛市行情,机构持仓中主动增配利率债的仓位偏重。今年春节以来,在经济数据走强及货币政策预期管理等多方面影响下,利率品种已经出现不小跌幅。相反,信用债呈现出一定稳定性,跟跌幅度不大,又兼具涨得动的特点。所以,近期不少机构在主动压缩利率持仓同时,将存量仓位转移至信用债,产业债配置偏好被信用风险不断压制时,城投债再次成为被热捧的品种(这与我们近期路演了解的情况基本一致)。本周活跃个券收益率表现,同样展现出了如此特征。

一方面,活跃个券收益率下行为主,城投债表现更佳。筛选本周具有成交,且成交规模处于分位数40%以上活跃个券来看,收益率表现多为下行。其中,中长端成交依旧向城投债倾斜,产业债短端品种占比近半数。收益率表现上,活跃个城投债表现明显好于产业债,中长端活跃城投债加权平均收益率下行达到8bp。

另一方面,中长端城投债信用利差主动压缩,增配意愿较强。换手率改善后,中债口径与活跃个券口径信用利差走势基本一致,无论是产业债还是城投债,中长端均出现幅度不小的利差压缩。其中,城投债表现明显较好,3年到7年AA+及AA等级城投债信用利差压缩幅度均在5bp-6bp左右。

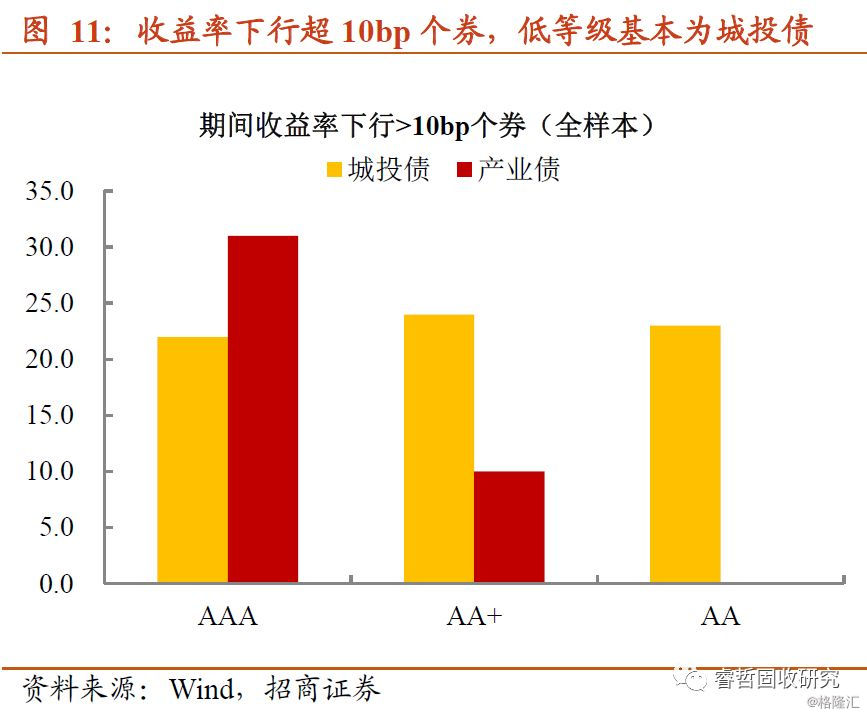

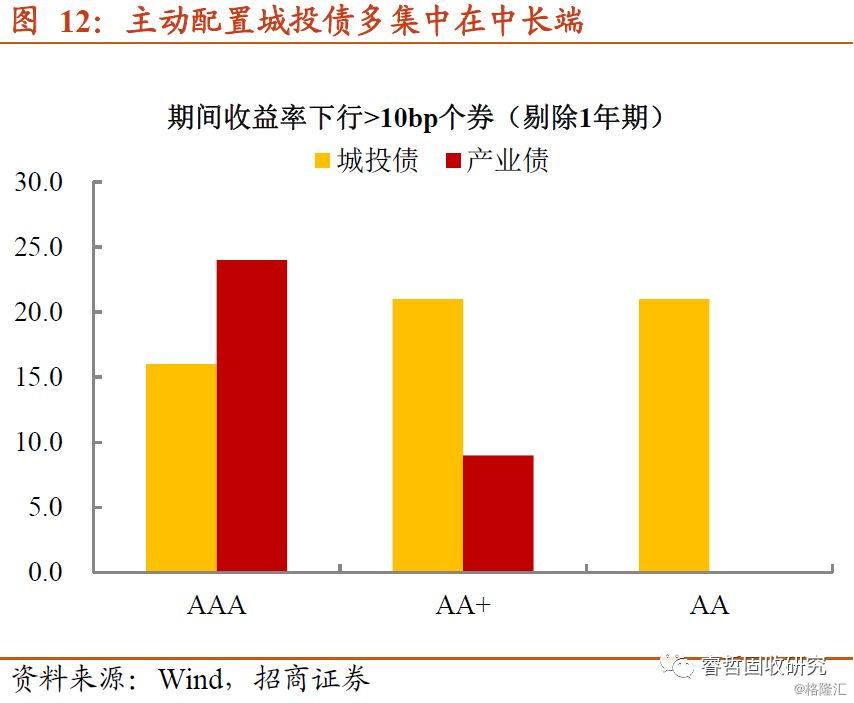

最后,主动增配城投债力度加大。在活跃个券基础上进一步筛选收益率下行超过10bp的个券,其中1)各等级城投债数量相当,中长端品种明显偏多,2)产业债中长端交投有所改善,但仍以中高等级为主。实际上,短端收益率过低,难以实现套息操作,中长端套息保护相对充足,低于资金波动能力较强。特别是股市调整,削弱风险偏好的当下,信用债再次成为机构做收益率的标的。

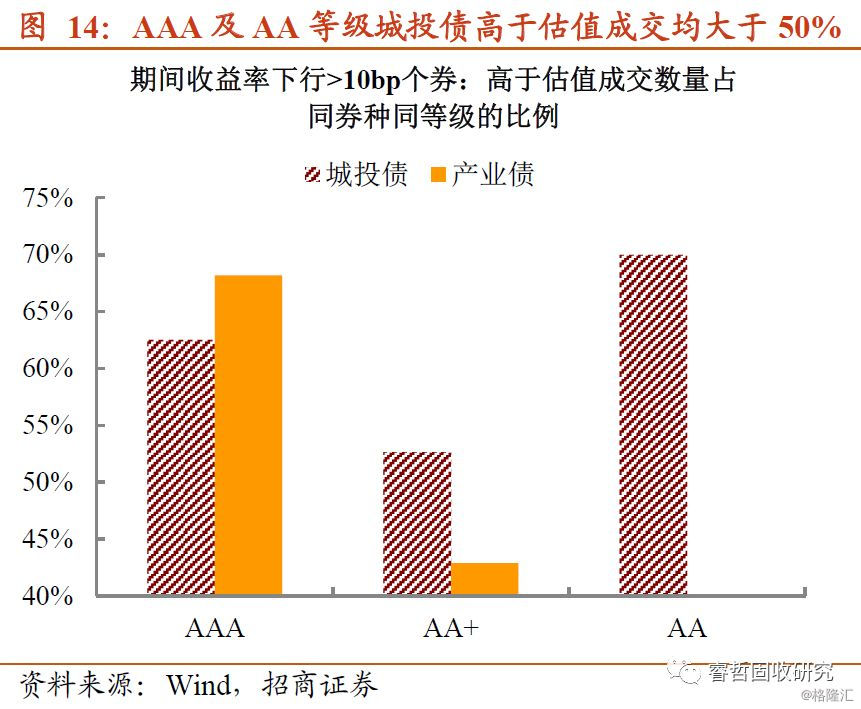

不过,成交普遍高于估值,并非一味“闭眼”tkn。主动配置个券中,过半AAA及AA等级均存在成交收益率高于中债估值收益率的情况,AA等级中等久期城投债高于估值收益率的加权幅度明显偏高。我们在此前报告中对此有过诸多讨论,主动配置个券多存在成交收益率偏高的状态,一般与卖盘“获利了结”心态浓厚有关,即便稍微压低浮盈也愿意出手。

综上所述,利率债进入窄幅震荡区间,城投债再一次成为市场关注的焦点,一级市场认购尚可,二级中长端品种信用利差主动压缩。布局结构的调整一方面与利率债存量持仓过重,结构上调整有利于降低持有成本(利率债下跌+城投债利差的压缩),另一方面外围不确定因素的加剧,制约货币政策猛然间转向,平稳的资金利率将为信用债套息提供防御保护,加之股市上涨预期的弱化,为机构探寻优质城投债提供时间与空间。我们建议以金融实力作为筛选城投债的框架,关注银行资源丰富区域优质平台个券。