下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:电子后花园

观点

我们每周对于半导体行业的思考进行梳理,从产业链上下游的交叉验证给予我们从多维度看待行业的视角和观点,并从中提炼出最契合投资主线的逻辑和判断。我们认为,半导体投资主线——并购/国产替代——逻辑持续加强。

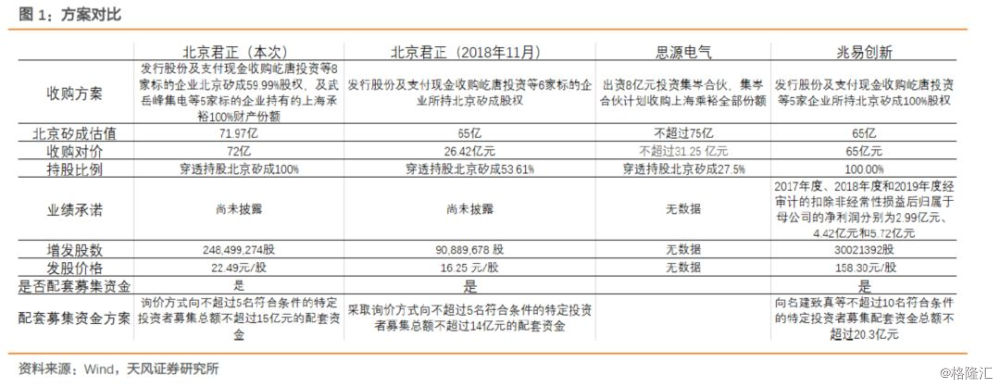

并购方面:北京君正发布公告,拟以发行股份及/或支付现金的方式标的资产,合计交易价格暂定为 72亿元(上述标的资产的主要资产为其持有的北京矽成股权),根据预估,北京矽成 100%股权的估值暂定为 71.97 亿元,交易完成后,北京君正穿透持股北京矽成比例为100%。并采取询价方式向不超过5名符合条件的特定投资者募集总额不超过15亿元的配套资金。本次交易成功将实现上市公司“处理器+存储器”的协同。

国产替代方面:5月16日,美国商务部的工业和安全局(BIS)发布文件《Addition of Entities to the Entity List》,宣布明确把华为公司(及其分布在美国以外的26个国家和地区的68家分支机构)加入其“实体清单”(Entity List),规定美国企业不得向华为相关公司出口零配件,除非经过美国商务部的许可。对此次美国限制事件对华为公司直接影响存在较大不确定性,但我们认为在国际贸易摩擦加剧、供应链被美国公司限制较强的背景下,以华为公司为代表的大陆终端品牌厂商将加速培养大陆上游产业集群,特别是上游关键环节。国产替代逻辑进一步加强。

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

我们认为未来三年是:1.下游应用:出现5G等创新大周期;2.供给端:贸易战加速核心环节国产供应链崛起速度。两大背景下,我们看好低估值、业绩增长趋势明朗、受益创新+国产化崛起的核心标的,持续推荐优质“芯屏”核心资产。我们重点推荐:紫光国微(国产FPGA)/圣邦股份(电源管理芯片)/长电科技(5G芯片封测)闻泰科技(拟收购分立器件龙头安世半导体)/环旭电子(5G SiP)/兆易创新(合肥长鑫进展顺利DRAM国产替代)/京东方A(华为柔性OLED战略供应商)/三利谱(偏光片国产化龙头)/瑞丰光电(Mini LED)

北京君正收购ISSI

北京君正发布公告,北京君正及/或其全资子公司合肥君正拟以发行股份及/或支付现金的方式购买屹唐投资、华创芯原、上海瑾矽、民和志威、闪胜创芯、WM、AM、厦门芯华持有的北京矽成59.99%股权,武岳峰集电、上海集岑、北京青禾、万丰投资、承裕投资持有的上海承裕100%财产份额。本次交易完成后,上市公司将直接及间接合计持有北京矽成100%股权。北京矽成59.99%股权的交易作价暂定为43.19亿元,上海承裕100%财产份额的交易作价暂定为28.81亿元。并采取询价方式向不超过5名符合条件的特定投资者募集总额不超过15亿元的配套资金。

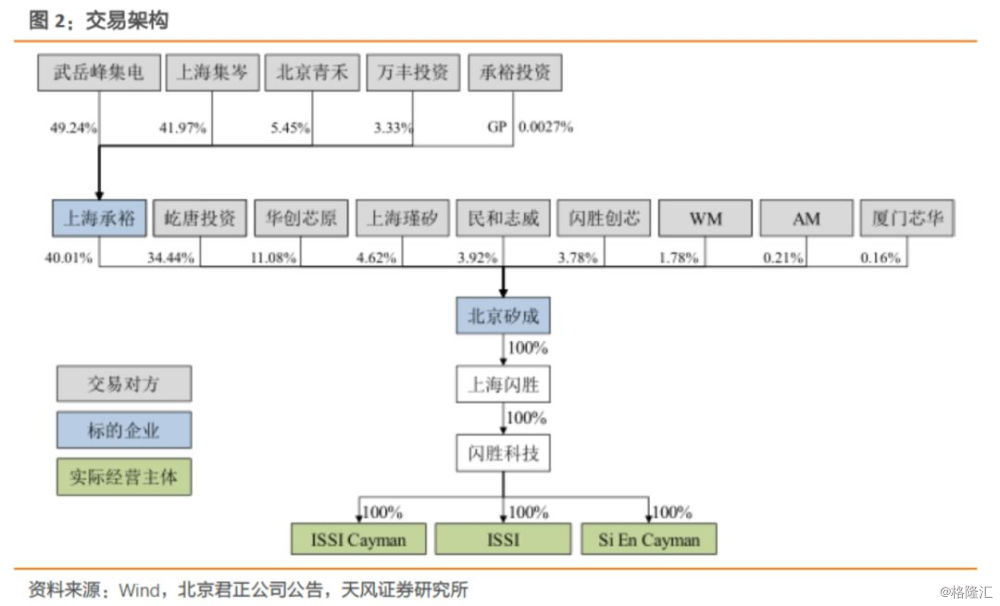

北京矽成为控股型公司,自身暂未开展业务,其业务由全资子公司 ISSI、ISSI Cayman 以及 SI EN Cayman 等经营。ISSI 系一家原纳斯达克上市公司,于 2015 年末被北京矽成私有化收购。另外,矽成历年还被上市公司,兆易创新及思源电子购买过。

北京君正收购方案

交易对价:北京君正及/或其全资子公司合肥君正拟以发行股份及/或支付现金的方式标的资产,合计交易价格暂定为 72亿元(上述标的资产的主要资产为其持有的北京矽成股权),根据预估,北京矽成 100%股权的估值暂定为 71.97 亿元,交易完成后,北京君正穿透持股北京矽成比例为100%。

下图中灰色框为本次交易对方,蓝色框为本次交易的标的企业,绿色框为目标公司的实际运营主体。

本次交易构成重大资产重组:本次交易拟购买的标的资产的交易价格和标的公司资产总额的孰高值占上市公司最近一个会计年度经审计的合并财务会计报告期末资产总额的比例达到50%以上,拟购买的标的资产的价格和标的公司归属于母公司股东的净资产的孰高值占上市公司最近一个会计年度经审计的归属于母公司股东的净资产的比例达到50%以上,且超过人民币5,000万元,标的公司最近一个会计年度营业收入占上市公司最近一个会计年度经审计营业收入的比例达到50%以上。根据《重组管理办法》第十二条的规定,本次交易构成重大资产重组。

北京矽成(ISSI)基本情况介绍

北京矽成为控股型公司,自身暂未开展业务,其业务由全资子公司 ISSI、ISSI Cayman 以及 SI EN Cayman 等经营。ISSI 系一家原纳斯达克上市公司,于 2015 年末被北京矽成私有化收购。ISSI Cayman 以及 SI EN Cayman 原均为 ISSI 的子公司,在私有化完成后被调整为 ISSI 的兄弟公司。

主营业务

ISSI定位于 Fabless 的经营模式,专注于芯片的研发、设计和销售,没有自有生产车间,晶圆生产、芯片封装和测试均通过委外方式实现,公司主营业务为提供高集成密度、高性能品质、高经济价值的集成电路存储芯片的研发、销售和技术支持,以及集成电路模拟芯片(ANALOG)的研发和销售。集成电路存储芯片产品中,易失性存储芯片产品是ISSI的核心业务,报告期内占收入的比重超过 95%,其中包括了动态随机存储器芯片(DRAM)和静态随机存储器芯片(SRAM),非易失性存储芯片产品有闪存芯片(FLASH)。

DRAM 和 SRAM 的收入占ISSI的销售收入占比最高,根据第三方机构IHS 统计,2016 年上半年,公司的 SRAM 产品收入在全球 SRAM 市场中位居第二位,仅次于赛普拉斯;DRAM 产品收入在全球 DRAM 市场中位居第八位,与三星、海力士、美光、华邦电子等国际一流厂商一同处于行业领先地位。

全球 SRAM 产品市场中,公司拥有的市场份额仅次于赛普拉斯。2014年、2015 年和 2016 年 1-9 月,ISSI下属经营实体的 SRAM 产品在全球市场均排名第二,市场份额占比分别为 13.75%、15.72%和 17.66%,报告期内市场占有率保持逐年上升趋势。在DRAM方面,公司市场份额2014-2016年1-9月占比分别为0.46%,0.46%,0.56%。

应用市场

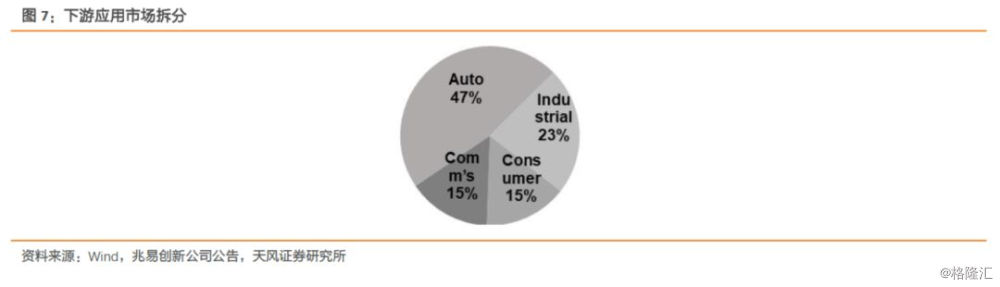

公司的产品主要面向专用领域市场,被广泛使用于工业级和汽车级应用,ISSI通过多年在汽车电子领域、通信设备领域、工业制造领域、医疗设备领域及消费电子领域的业务积累,拥有丰富的行业经验

公司70%的营收来自于汽车电子和工业控制/医疗电子市场,DRAM产品 和SRAM产品创造的营业收入占公司营收的90%。公司策略是保持STAM营收持平,并增长汽车电子/工业控制方面的DRAM份额。主要的增长希望来自于Nor Flash/Analog方面。

销售情况

ISSI近年在汽车电子方向的年复合增长率高达40%,在工业控制和医疗、军事上的复合增长率达到39%。汽车电子方向为公司的重要方向,该方向毛利高、进入门槛高、准入时间长,且在中国自主产业接近空白。

整体来看,公司在亚洲的销售额占比67%,美国和欧洲分别占比12%和20%,主要通过直销和经销商模式对外进行集成电路存储芯片以及集成电路模拟芯片的销售。

2014 年、2015 年、2016 年 1-9 月,公司向前五大客户销售金额占当期营业收入总额的比例分别为 46.54%、45.88%和47.84%,不存在在单个客户的销售比例超过 50%的情况。

北京矽成在2014年到2016年营业收入规模保持相对稳定,净利润规模整体呈现逐年高速增长趋势。其中2015年同比2014年增幅达245.21%,该增长系公司的备考报表根据北京矽成前次收购时存货购买价格增值情况调整 2014 年的主营业务成本所致。毛利率从11年起基本保持稳定。

上市公司(北京君正)与ISSI的业务协同

公司本次发起对ISSI的收购将令其自身业务与ISSI业务形成产业协同,将把自身在处理器芯片领域的优势与北京矽成在存储器芯片领域的强大竞争力相结合,形成“处理器+存储器”的技术和产品格局,在车载电子、工业控制和物联网等领域占据一席之地,同时进一步提升公司盈利能力。

贸易战升级科技战下的华为供应链国产替代加速

5月16日,美国商务部的工业和安全局(BIS)发布文件《Addition of Entities to the Entity List》,宣布明确把华为公司(及其分布在美国以外的26个国家和地区的68家分支机构)加入其“实体清单”(Entity List),规定美国企业不得向华为相关公司出口零配件,除非经过美国商务部的许可。对此次美国限制事件对华为公司直接影响存在较大不确定性,但我们认为在国际贸易摩擦加剧、供应链被美国公司限制较强的背景下,以华为公司为代表的大陆终端品牌厂商将加速培养大陆上游产业集群,特别是上游关键环节。国产替代逻辑持续加强。

国内整机厂商对美芯片供应商的依赖较大

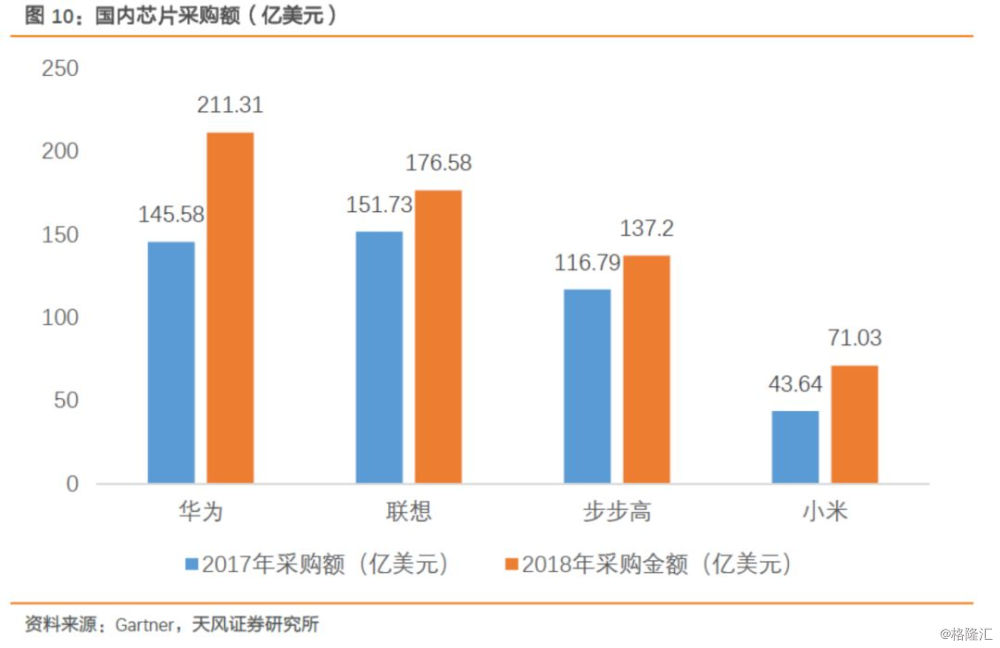

根据 Gartner 最新数据显示,2018年全球OEM厂商(原始设备制造商)支出共计达到4767亿美元,同比增长13.4%。而华为去年半导体采购支出增加 45%,成为全球第三大芯片买家。除华为外,其他中国企业的芯片采购金额也在增加,共有 4 家中国公司跻身全球十大芯片采购商之列,分别是华为、联想、小米和步步高(旗下有 Vivo 和 OPPO)。四家中国厂商总体增速则高达30.2%,高出平均增速的一倍以上,并且每一家都高于平均增速。

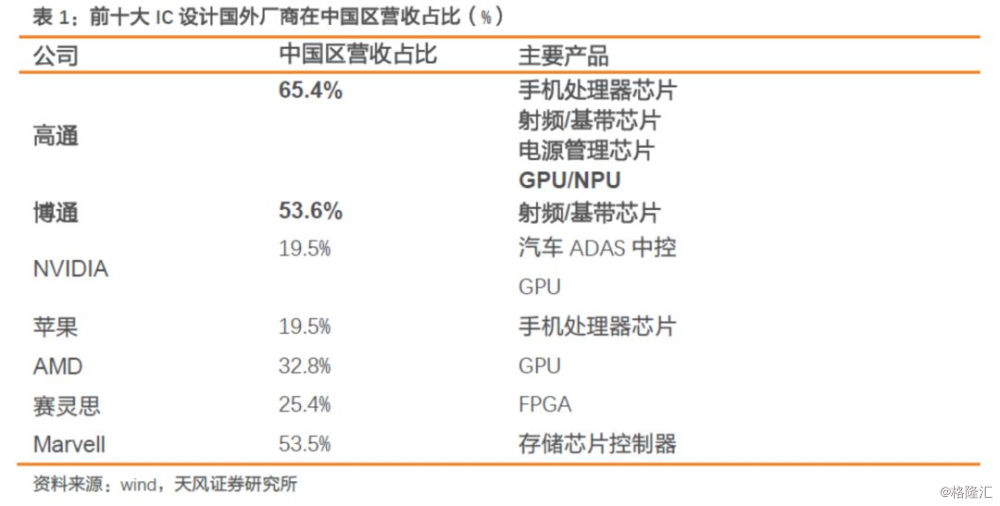

国内对于美国公司在核心芯片设计领域的依赖程度较高。从前十大IC设计厂商中国外公司在中国区的营收占比来看,高通、博通和美满电子在中国区营收占比达50%以上,国内高端 IC 设计能力严重不足

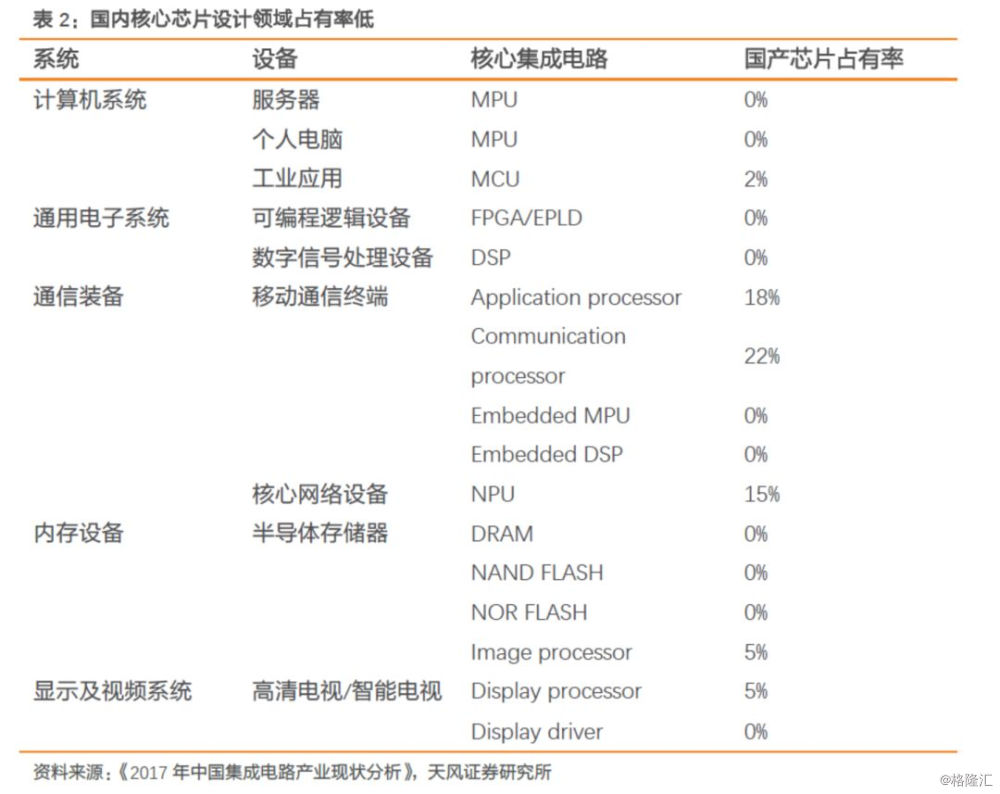

尤其在核心的高端通用型芯片领域,国内的设计公司可提供的产品几乎为0,这是在“中兴”事件发生之后对于芯片设计公司需要额外值得重视的关键。

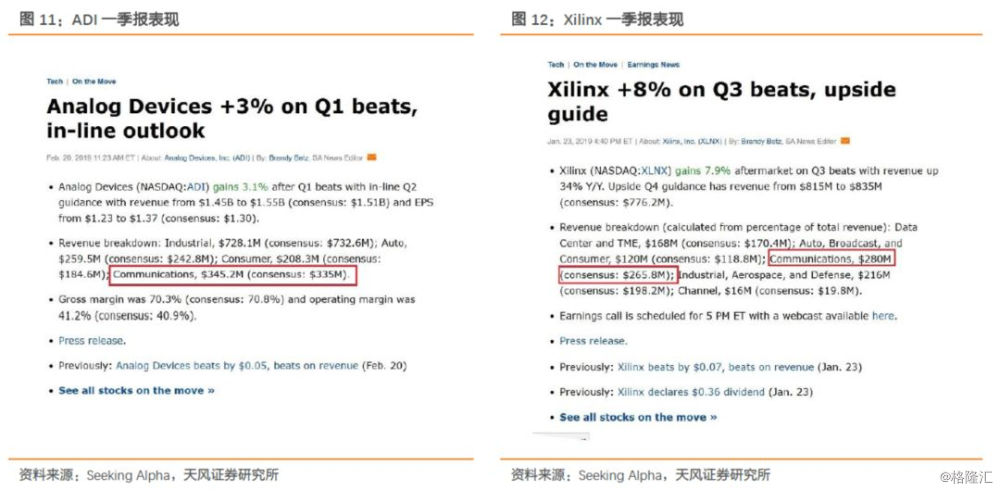

我们看到在华为等国内重要整机厂商的需求拉动下,海外核心芯片供应链的厂商在2019年一季度都实现了各自超预期的财务表现,事实上,对于国内供应商而言,如果能在供应链上实现国产替代,价值量的跃迁和行业地位的提升将使得国内公司迎来一轮戴维斯双击。

华为及其供应链情况

近年来持续高速发展,公司2018年营收超过7000亿人民币,据《财富》杂志2018年的排名,排在世界500强公司收入的第72名。华为公司目前在全球科技产业不仅具备较强的话语权和影响力,同时在供应链上已经同全球科技公司形成重要的、密不可分的关系:以上游核心零组件芯片为例,根据Gartner数据,2018年全球IC需求规模是4767亿美元,其中华为公司需求量为211亿美元,同比增长45%,占全球需求4.4%,仅次于三星电子和苹果公司排在全球第三。

由于此次美国政府限制政策,不仅涉及到下游美国市场的销售限制,还有上游公司核心供应商对华为公司的供应出口限制,我们认为可能有较大影响,但考虑到全球贸易环境的复杂性以及可能涉及到非商业以外的领域,我们认为对该政策的后续演变、执行存在较大的不确定性。

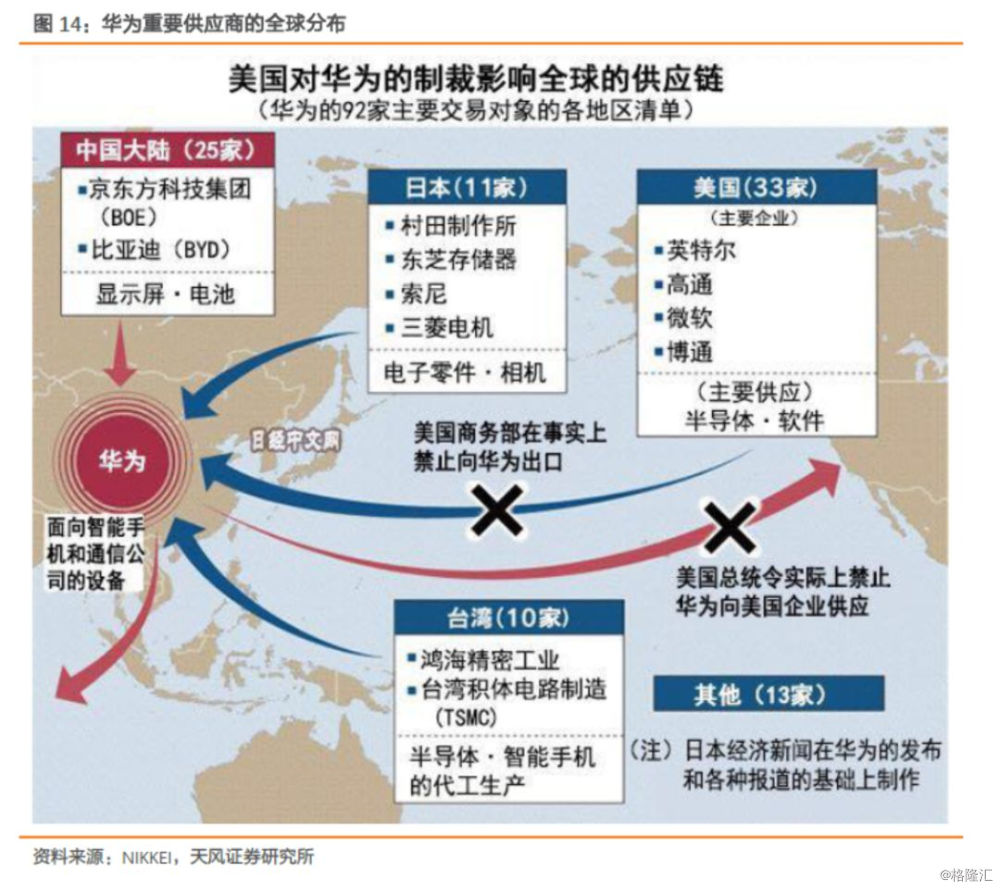

我们从华为现有的供应链体系看,美国公司在核心上游环节占据了较强的地位,公司华为公司披露的2018年92家核心供应商信息看,美国公司34家,数量最大、占比37%,排在后面的是中国大陆公司27家、日本公司11家、中国台湾公司10家。

我们认为在国际贸易摩擦加剧、供应链被美国公司限制较强的背景下,以华为公司为代表的大陆终端品牌厂商将加速培养大陆上游产业集群,特别是上游关键环节。国内目前较薄弱的领域,存储芯片、FPGA、射频、模拟、传感芯片、分立器件对应的国内龙头长期将受益于国产替代逻辑的加强;国内在EDA、测试设备方面需培育新的龙头。

行情与个股

我们再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

【再次强调半导体设备行业的强逻辑】中国集成电路产线的建设周期将会集中在2018-2020年释放。在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。我们深入细拆了每个季度大陆地区的设备投资支出。判断中国大陆地区对于设备采购需求是未来行业投资主线。核心标的:北方华创/ASM Pacific/精测电子

【我们看好国内设计公司的成长。设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹】。我们看好“模拟赛道”和“整机商扶持企业”:1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;2) 赛道逻辑在于超越硅周期;3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。核心推荐:圣邦股份(模拟龙头)/纳思达(整机商利盟+奔图)/兆易创新/闻泰科技/上海复旦,建议关注:韦尔股份

【多极应用驱动挹注营收,夯实我们看好代工主线逻辑】。我们正看到在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。这里面高性能计算芯片(FPGA/GPU/ASIC等)是主要动能。落实到国内,我们建议关注制造/封测主线。龙头公司崛起的路径清晰。核心标的:中芯国际/华虹半导体/长电科技/华天科技,建议关注:晶瑞股份

【在中美贸易战之前从海外收购回来的优质资产在注入上市公司后,会提升整个半导体板块的公司质量,半导体的研究向头部公司集中会成为国内行业研究的趋势】,建议积极关注闻泰科技(发布预案收购安世半导体)/北京君正(发布预案收购北京矽成部分股权)/韦尔股份(拟收购豪威科技)

风险提示:收购最终未能成功,美方干预与日韩、欧洲企业的合作,国产替代进程缓慢。

2

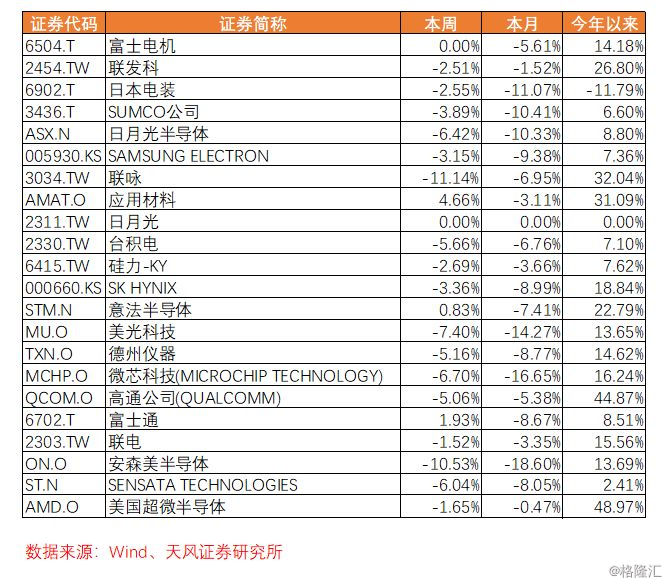

海外半导体板块涨幅

报告来源:天风证券股份有限公司

对外发布时间:2019年5月20日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。