下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、一周市场表现回顾

本文发于君茂资本微信公众号,阅读更多精彩内容,可通过手机微信搜索“君茂资本”并加关注。

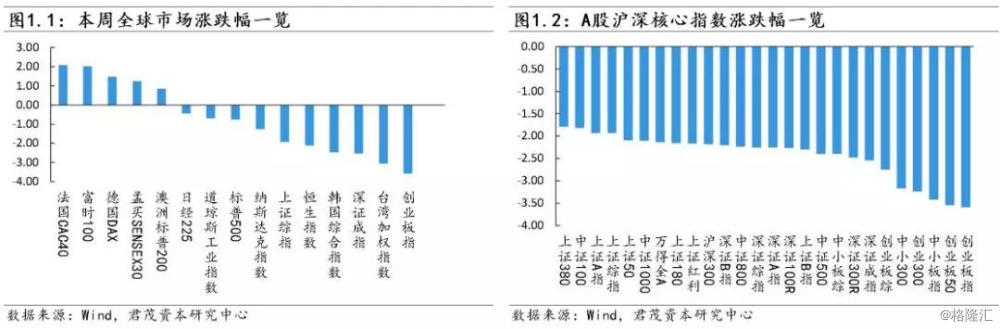

本周全球主要资本市场涨跌不一,市场仍在斟酌全球和美国经济增长放缓风险。美联储成员已开始承认全球与美国经济面临衰退风险。周一,一名美联储官员暗示未来可能考虑降息。

衡量美股市场恐慌程度的CBOE波动率指数VIX爆涨超过28%,报20.58点。避险情绪盛行,美元与黄金期货价格攀升。作为经济衰退的信号,美国3个月国债收益率与10年期国债收益率之间再次出现倒挂。

摩根士丹利首席美股策略师Michael Wilson指出,如果贸易摩擦继续升级,美国企业将难以消除关税对其盈利所带来的负面影响,美国经济可能陷入衰退。这一看法与美国波士顿联储主席、2019年FOMC票委罗森格伦的表态一致。罗森格伦认为,如果新的关税持续下去,最终可能会拖累美国经济增长,并导致更高的通胀率。

美银美林对基金经理最新调研结果显示,在大约250位合计掌管着6870亿美元的基金经理当中,多达34%的人表示他们采取了风险对冲措施,为未来三个月可能的股市大幅下跌做好了准备。这一比例创出了美银美林相关调研的最高记录。基金经理们最拥挤的交易集中在做多科技股上面,其次是做空欧洲股市,再次是做多美元。截至目前,全球贸易局势仍是基金经理们认为的头号尾部风险。同时,美银美林首席投资策略师Michael Hartnett团队表示,全球经济衰退的风险正在攀升,不过,爆发时间并不会很近,可能在2020年下半年或者之后。

美国方面,美国上市公司财报数据和宏观数据依然强劲,支撑了本周美股的股价。美国5月密歇根大学消费者信心指数初值为102.4,创下15年新高,预期97.2,前值97.2。数据还显示,反映消费者对自身财务状况评估的5月消费者现况指数初值为112.4,预期112.2,前值112.3。美国当周首次申请失业救济人数21.2万人,预期22万人,前值22.8万人;4月新屋开工123.5万户,预期120.9万户,前值由113.9万户修正为116.8万户。4月零售销售环比降0.2%,预期升0.2%,前值升1.6%;零售销售(除汽车)环比升0.1%,预期升0.7%,前值升1.2%修正为升1.3%;零售销售(除汽车与汽油)环比降0.2%,预期升0.3%,前值升0.9%。美国4月工业产出环比降0.5%,预期持平,前值由降0.1%修正为增0.2%;4月制造业产出环比降0.5%,预期持平,前值持平。

欧洲方面,英国脱欧会谈破裂,令投资者感到担忧。在经历了长达6周的会谈后,英国最大的两个政党未能就英国脱离欧盟计划达成协议。英国工党领袖Jeremy Corbyn对英国首相特蕾莎-梅表示,自己“已经尽了最大的努力”。英国脱欧会谈破裂的消息导致英镑汇率走低。

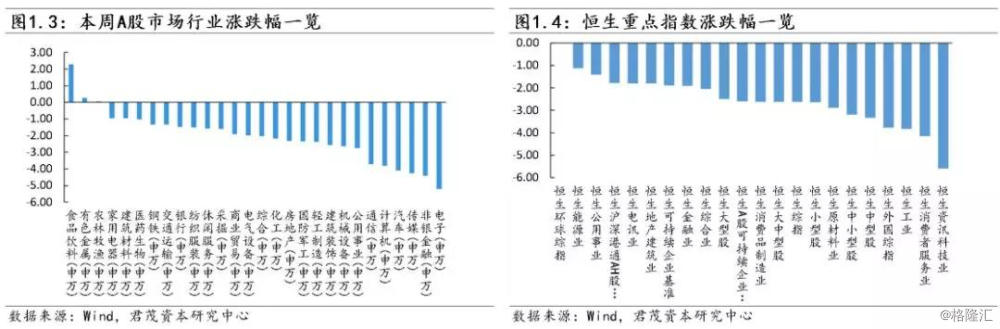

国内市场,近段时间以来,市场连续下跌,上证综指周线4连阴,同时失守2900点。与此同时,北上资金5月净流出创历史记录,4月净流出亦位居历史第三。整体来看,虽然2019年以来北上资金净流入A股,但金额已缩减至700多亿元。A股整体承压,预计未来将以结构性行情为主,如本周在市场整体承压的情况下,食品饮料板块以及基建板块走出了一定的涨幅。

宏观数据方面,国家统计局公布的数据显示,中国1-4月房地产开发投资同比增11.9%,前3月同比增11.8%;1-4月商品房销售面积同比下降0.3%,降幅比前3月份收窄0.6个百分点。2019年4月份,规模以上工业增加值同比实际增长5.4 %(以下增加值增速均为扣除价格因素的实际增长率),比3月份回落3.1个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.37%。1-4月份,规模以上工业增加值同比增长6.2%。2019年4月份,社会消费品零售总额30586亿元,同比名义增长7.2%(扣除价格因素实际增长5.1%,以下除特殊说明外均为名义增长),预期8.7%,前值8.7%。其中,限额以上单位消费品零售额11120亿元,增长2.0%。整体宏观数据较为平稳。

君茂资本认为,虽然近期A股有所回落,外资有一定额度的流出,但仍然不改市场对中国的长期信心。比如桥水基金就在这段时间继续加仓新兴市场,在其一季度大举增持的两只MSCI新兴市场ETF中,A股的权重也正在上升。此外,桥水第一大重仓的领航新兴市场ETF,跟踪的也是A股被纳入的新兴市场指数。同时A股ETF在本段时期内也收获了不少净申购。因此,这段时期的下跌,使得股市整体的估值有所回落,提供了更好的布局机会。

二、估值和资金流向

(一)指数和行业估值

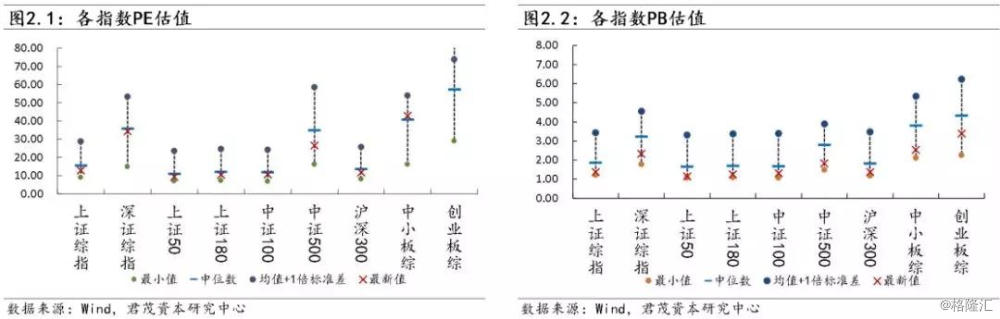

市盈率:上证50指市盈率为9.37,较上周下降0.18;沪深300指市盈率为11.75,较上周下降0.23;中小板指市盈率为42.98,较上周下降1.82;创业板综市盈率为133.26,较上周下降35.32。

市净率:上证50指市净率为1.14,较上周下降0.02;沪深300指市净率为1.38,较上周下降0.02;中小板指市净率为2.52,较上周下降0.07;创业板综市净率为3.38,较上周下降0.11。

市场估值:全部A股整体市盈率为16.57,较上周下降0.42,全部A股整体市净率为1.64,较上周下降0.04。恒生指数市盈率为10.02,较上周下降0.25,恒生指数市净率为1.11,较上周下降0.02。

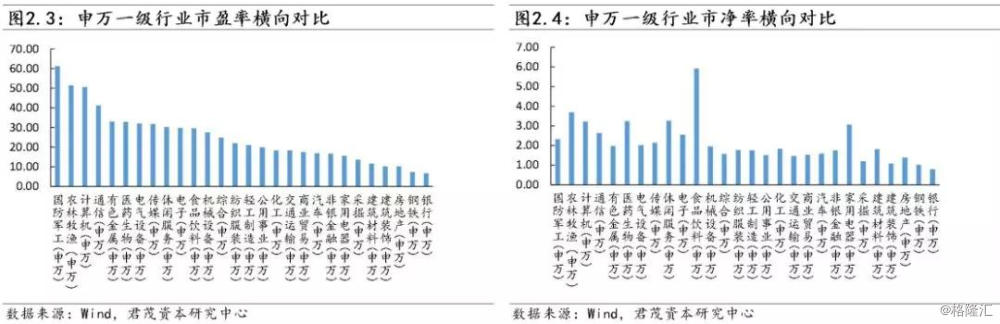

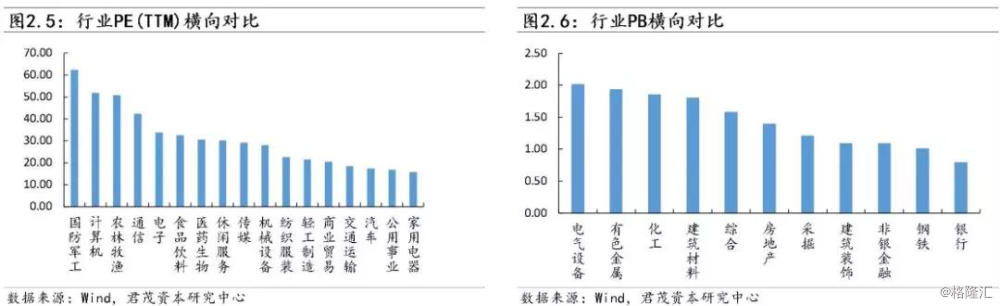

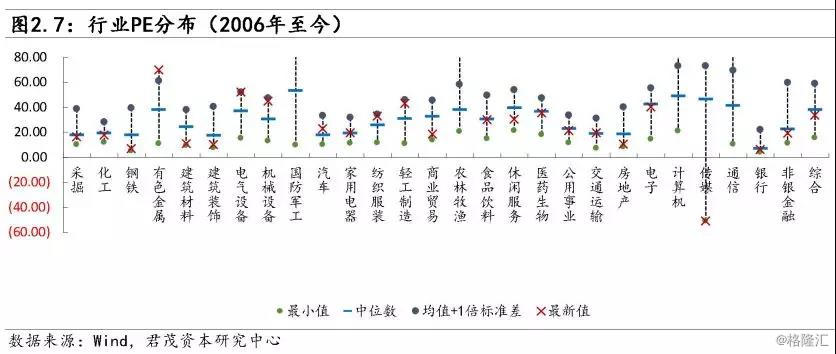

市盈率:横向来看,当前估值最低的行业为家用电器15.63x,其次为公用事业16.75x、汽车17.18x、交通运输18.34x,估值较高的行业为国防军工62.21x、计算机51.68x、农林牧渔50.61x;纵向来看,同历史中位数相比,目前商业贸易、传媒、公用事业、轻工制造四个行业相对低估,最新值/中位数分别为61%、62%、69%、71%。交叉来看,公用事业的估值处于低位。

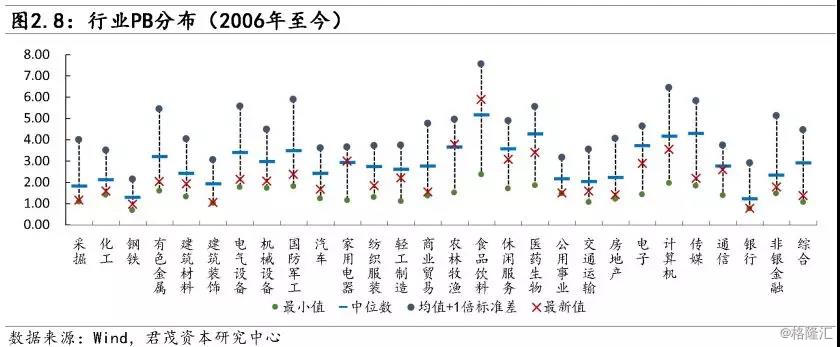

市净率:横向来看,当前银行、钢铁、非银金融、建筑装饰四个行业估值较低,分别为0.79x、1.01x、1.09x、1.09x,电气设备、有色、化工三个行业估值最高,分别为2.01x、1.93x、1.85x;纵向来看,同历史中位数相比,目前非银金融、综合、建筑装饰三个行业处于低估状态,PB最新值/中位数分别为46%、54%、56%。交叉来看,非银金融、建筑装饰的估值处于低位。

(二)资金流向

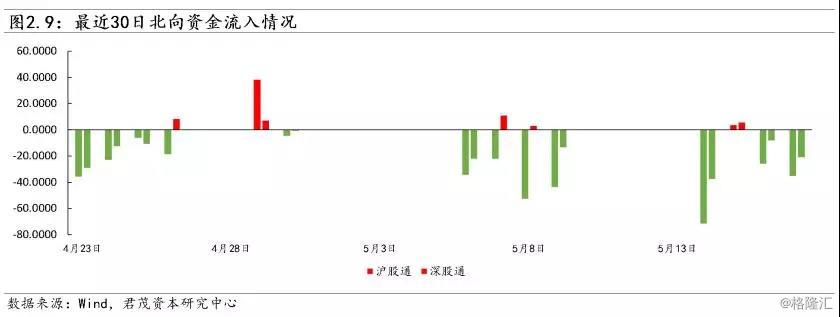

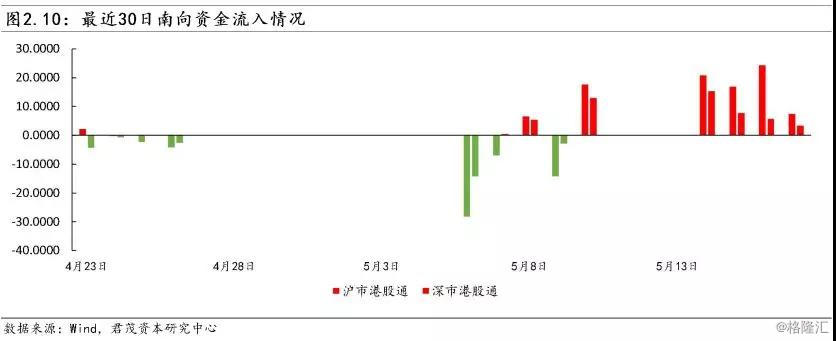

2019年以来,北上资金持续净流入。2月份,北上资金净流入规模达606.88亿元,创历史单月最高纪录。随着市场估值的回升,外资流入的节奏有所放缓。整体来看,虽然2019年以来北上资金净流入A股,但金额已缩减至700多亿元。本周,受香港假期影响,交易日较少,北上资金转为净流出129.28亿元,南下资金累计净流入69.51亿港币。

个股层面,根据十大成交活跃个股的资金流向情况统计来看,北向交易方面,资金主要流入精密设备(海康威视)、金融(平安银行、中国太保)、农林牧渔(牧原股份、温氏股份、新希望)。资金流出主要是贵州茅台、中国平安、五粮液、恒瑞医药、格力电器、伊利股份、泸州老窖、上海机场等。南向交易方面,南下资金主要流入金融(工商银行、建设银行、中国平安、招商银行、中国太保、香港交易所、中国财险),此外腾讯控股、中国生物制药、海螺水泥等也有一定量的资金净流入。资金流出主要是中国银行、融创中国、中国人寿、万洲国际等。

三、热点事件

本节部分内容选自Wind

(一)王毅应约同美国国务卿蓬佩奥通电话

据新华社报道,5月18日,国务委员兼外交部长王毅应约同美国国务卿蓬佩奥通电话。

王毅表示,美方近段时间在多个方面采取损害中方利益的言行,包括通过政治手段打压中国企业的正常经营。中方对此坚决反对。我们敦促美方不要走得太远了,应当尽快改弦更张,避免中美关系受到进一步损害。历史和现实表明,中美作为两个大国,合则两利、斗则俱伤,合作是双方唯一正确的选择。双方应按照两国元首确定的方向,在相互尊重基础上管控分歧,在互惠互利基础上拓展合作,共同推进以协调、合作、稳定为基调的中美关系。

王毅指出,中方一贯主张并愿意通过谈判磋商解决经贸分歧,但谈判应当是平等的。在任何谈判中,中方都必须维护国家的正当利益,响应人民的普遍呼声,捍卫国际关系基本准则。

王毅强调,中方已就近来美涉台消极言行表明坚决反对的立场。我们敦促美方恪守一个中国原则和中美三个联合公报规定,慎重妥善处理涉台问题。

双方还就有关国际地区问题交换了意见。蓬佩奥通报了美方对伊朗问题形势最新发展的看法。王毅强调,中国作为联合国安理会常任理事国,致力于中东地区无核化与和平稳定。我们希望各方保持克制,谨慎行事,避免紧张升级。王毅重申了反对美国“长臂管辖”的原则立场。