下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2018年10月,在华为全联接大会上,华为轮值CEO郭平曾表示:“未来二三十年,人类将进入智能社会。现在,所有的人工智能、大数据分析、视频分析、IoT 平台管理,全部都可以以购买云服务的方式来实现。云已经成为 ICT 技术的主要提供方式。”

云是智能社会的重要基石,未来将无处不在。5G时代快了,5G基础设施架构以及云计算都非常重要。这就是硬币的正反面,一面是5G技术,一面是云计算。5G技术搭建了信息互联的高速公路,而云计算则是高速公路上行使的汽车。

华为,作为全球传统通信设备的霸主,在5G基础架构技术方面的投入和研发非常之大,也站稳了脚跟。然而,如此重要的云计算领域,却被外界认为是掉队了,不仅落后于亚马逊、微软、谷歌,也落后于国内的云计算龙头——阿里云、腾讯云等等。

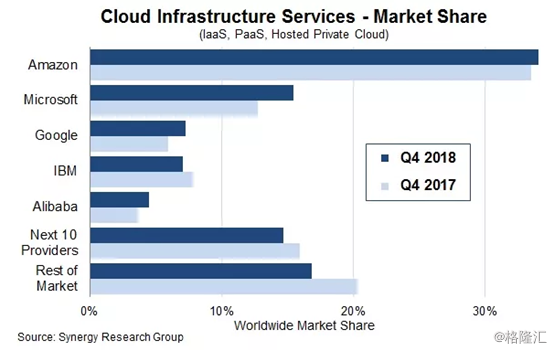

这是有数据支撑的。如果全球范围来看,从云服务营收上来看,亚马逊AWS无疑是全球的霸主,2018年取得了256.5亿美元。其余前4强是微软AZURE、谷歌云、阿里云、IBM,2018年相关营收分别为135亿美元、68亿美元、213亿元人民币、31亿美元。在这个表单中,华为被列入了“其他”选项。

并且在在公共云基础设施领域,阿里云2018年在亚太市场达到19.6%,比2017年增加了4.7个百分点,连续第二年成为亚太市场第一。

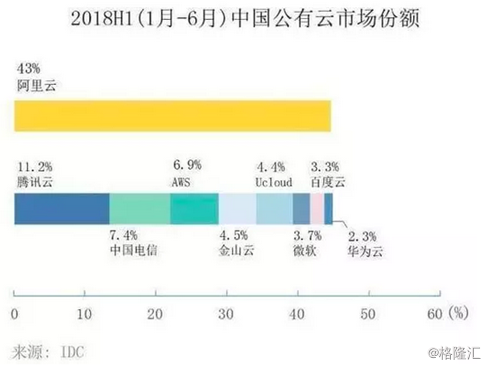

国内市场来看,据市场调研公司IDC报告显示,2018年上半年阿里云公有云市场份额达到43%稳居第一,腾讯云占11.2%居于第二,而运营商中国电信的市场份额位于第三名,占7.4%。

不管从云服务营收来看,还是从公有云市场份额来看,华为都有点明显“掉队”的样子。那么,华为是真正地掉队,还是战略性低调,未来厚积薄发?

要回答这个问题之前,我们首先来梳理一下云计算产业链。

一

在讲云产业链之前,我们先来看看3种云模式,分为私有云、公有云以及混合云。

公有云,通常是指第三方提供商用户能够使使用的云,公有云一般可通过 Internet使用,可能是免费或成本低廉的。而私有云则是定制化与集成化的,特别适合于中大型企业、政府机构、金融机构等,因为首要的是非常安全。混合云则是包括私有云和公有云。

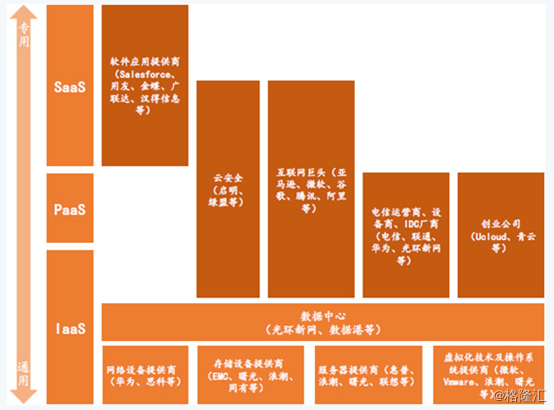

从整个云计算产业链来看,上游主要为基础设施供应商,提供各类服务器、网络、存储等硬件设备,下游主要为政府、企业、个人等消费终端。中游参与者企业众多,按照所提供的服务不同分为三层(IaaS、PaaS、SaaS)。

产业链上游,硬件设大格局基本固化,基本以华为、中兴通信为主线。

产业链中游,玩法就非常多,分为IaaS、PaaS、SaaS。想必很多读者对于该概念很陌生,这里简单梳理一下。

SaaS是Software-as-a-Service(软件即服务)的简称。它向用户提供软件应用服务和用户交互接口等服务,这些软件应用可以通过各种客户端设备来访问。这种类似我们手机里面的APP,未来不用本地下载,而是保留一个快捷方式,只要点开就可以使用,不用本地存储和本地计算,未来都放在云端。

据 Gartner 报告数据显示,全球 SaaS 市场规模呈高速发展趋势,预计 2020年将达到720亿美元。另外,Gartner 数据进一步显示,在全球SaaS服务市场中,CRM占比最高,达39%;其次是ERP,占比16%。

目前,专注该细分领域的企业有Salesforce、用友、金蝶、广联达、汉得信息(百度入股)等。此外,还有全球互联网巨头,包括亚马逊、谷歌、腾讯、阿里等,都加入了游戏。

PAAS平台即(Platform-as-a-Service:平台即服务),把应用服务的运行和开发环境作为一种服务提供的商业模式。这类似于现在的安卓和苹果系统,由苹果和谷歌提供平台层,手机和平板终端可以链接。未来,链接的可不仅仅是手机等终端,以后万事万物都可以进来。这也是是云计算公司竞争最为激烈的领域之一。

IaaS(Infrastructure as a Service),即基础设施即服务。消费者通过Internet 可以从完善的计算机基础设施获得服务。这类服务称为基础设施即服务。

产业链下游,也就是最终用户,包括政府、企业、以及个人。

如果从应用领域来分,云服务市场又可分为政务云、企业云、工业互联网、以及城市管理云。

对于政务云,首要的要求是安全可靠、自主可控,因为主要都是政府机构、金融机构等等。这个市场也非常之大, IDC预测2022年中国政府行业IT投资总规模达到1236亿元。

对于这块蛋糕,外资云服务厂商可能就机会了,大多都要留给国产云计算公司。从目前来看,最有机会的就是华为,要技术有技术,并且是完完全全的国内高科技民企。另外,阿里云就要次一些,毕竟外资持有了很多股份,这个还是有所顾虑的。

企业云领域,机会就更大了,这也是众多云计算加码投资的重要原因。

2018年8月,工信部发布了《推动企业上云实施指南2018-2020》明确指出2020云计算在企业生产经营管理中应用推广,新增上云企业100万家。

而地方的步子明显迈得更大一些。浙江省发布行动计划,要求2020年全省40万家企业上云,并提出企业出一点,云服务商贴一点,政府补一点的联合激励机制。广东省同样,2020年20万家企业上云。光是这两个省份在2020年就要新增60万家企业上云。

按照工信部时间表,2020年83%的公司采用公共云,2025年所有的公司会上云。2018年数字经济规模突破31万亿元,预计2035年将达到150万亿元,占GDP比重将突破55%,达到发达国家平均水平。

其实,工业互联网也可属于企业云大类,未来是帮助工业企业实现智能制造。城市管理云也可属于政务云大类,未来城市交通的通行效率将大大提高。

二

2010年,华为提出了“云—管—端”战略,并逐步推进。同一年,华为也发布了云计算战略及其端到端解决方案并启动了 " 云帆计划 2011"。

其实,华为早就知道云服务市场的广阔前景,只是非常低调,没有公开宣扬要进军公有云,只是默默地为自己的大客户搭建私有云,默默地修炼内功。而在2009年,阿里斥资5.4亿元现金收购互联网基础设施供应商——中国万网在中国的运营权,阿里也因此积累了众多中小企业客户资源。

2011年,华为云计算投入达 6000 人,占到华为研发人员的 10%。其实,从这个时间点和研发人员的投入来看,华为在云计算上的技术能力应该远超很多现在公有云市场的玩家。

2015 年 4 月,华为高调宣布进入公有云市场。这快业务只不过是华为BU下面的一个子部门,并没有引起外界多大的关注。

2018年初,华为整合原 IT 产品线的云计算业务正式成立了云服务部,并在公有云领域增加了 2000 人,提出 " 全面云化 ",公司似乎对公有云业务有了更大的决心。

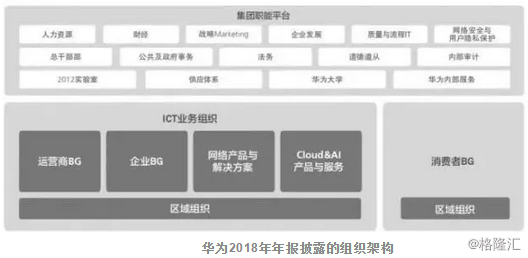

引爆点在2018年年底,华为对ICT(信息和通信)基础设施业务进行了梳理和优化,将公有云、私有云、AI、大数据、计算、存储、IoT 等与IT强相关的产业重组为“计算与云”产业群,并在此基础上组建了“Cloud & AI产品与服务”。

今年一季度,华为又将IoT、私有云团队并入了Cloud BU,在年报中也已经有所体现。

华为基本上算是国内第一批启动云计算业务的科技公司之一。只不过阿里云高调进军,在市场上疯狂地攻城略地,以至于在2018年已经是公有云市场亚太区的第一名,在全球范围也跻身了前列。

反观华为,明显有些后知后觉、动作迟缓。不过,华为只不过是在修炼内功,积累厚积薄发的能量。

2017-2018年期间,华为才正式进军公有云。在这个云服务市场快要结束跑马圈地的时间点,华为还能够打破现有业态格局吗?

答案是:能。那么,华为又是具备什么优势,保证能够后来居上呢?

第一,技术基因。30年技术的沉淀和积累,相信没人会怀疑华为在云计算上的技术实力。

并且,华为自身业务遍布将近200个国家,集团整体上云就是最佳的实践员。因为要管理华为这样一个业务遍布全球、高度国际化的庞大公司,其 IT 架构复杂度不会亚于其它全球大公司或者是政府机构。

此前,郭平就曾说过:“我们自己做的降落伞,自己背着先跳一次试试。如果华为安全顺利着陆了,那么对于其它客户来讲会带来极大的信心。”

目前,华为应用的主要有三类,一是ERP等重要业务软件,二是内部工作软件如供应链管理等,既要安全也要追求效率,主要以私有云方式构建;三是SaaS 服务。

第二,安全基因。华为提供从芯片到业务的整体解决方案,可以更高效地解决云安全问题,能够为客户提供远高于当前独立 IT 系统安全水平的保障。

前文也提到,政务云要求是自主可控、安全可靠。想必华为能凭借自己的实力拿下很大的市场氛围。有了政府等机构的用云背书,其他中大型企业上云也就可以放心上云了。

第三,服务基因。因为华为此前就一直做的To B业务,服务意识非常强。并且深入理解政府或大企业的需求,帮助政府和大企业实现数字化。

有了这些,华为将非常有底气,逆势上位。就像手机终端一样,默默耕耘10余年的基带芯片。后来成功研发后,安装自己的基带芯片以及凭借自己的超强创新实力,一路逆袭,从无名之辈到了目前全球手机第二大厂商的位置,并豪取第一,也指日可待了。

三

未来,有了华为这个搅局者,云服务市场又将出现什么新的变局呢?

第一,过去几年,上云的都是中小型企业以及互联网企业。特别是中大型企业,基本都在观望等待。未来这一批批中大型企业以及政府机构上云的话,市场规模将是此前的N倍。原来的云服务市场是冰山一角,是足球赛的上半场,下半场还没有开始。这时华为来了,刚好也可以参与下半场的激烈角逐,最终胜出者,将享受无限的荣光。

第二,以前的公有云以基础设施为主,提供的是存储、计算、流量的服务,都是标准、通用技术,云建好了,客户购买就行了。

所以比拼的是规模、价格。未来,个性化、行业化的服务将越来越多,同时随着大数据和人工智能的发展,对于云基础架构上的智能的应用需求也越来越多。在这种情况下,以前做通用公有云的企业未必会占有优势,所有企业都回到同一个起跑线上。亚马逊、阿里的优势并不明显了。

面对云服务的大变局,华为又有怎样的战略目标呢?2016年,华为曾透露,公司云计算的战略目标是,到 2020 年华为 IT 产业 ( 云计算 ) 将为华为贡献超过 100 亿美元。还有一个被广泛传播的版本是华为战略 Marketing 总裁徐文伟在分析师大会上曾说过,“华为公有云必须三年超过阿里云,这是完全有可能的。”

华为云的崛起,势必也将带来其产业链上的巨大机会。而具体那些标的公司将受益,需要读者自行思考、研究及追踪。