下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安宏观团队

来源:国泰君安证券研究

01

制造业增速下滑

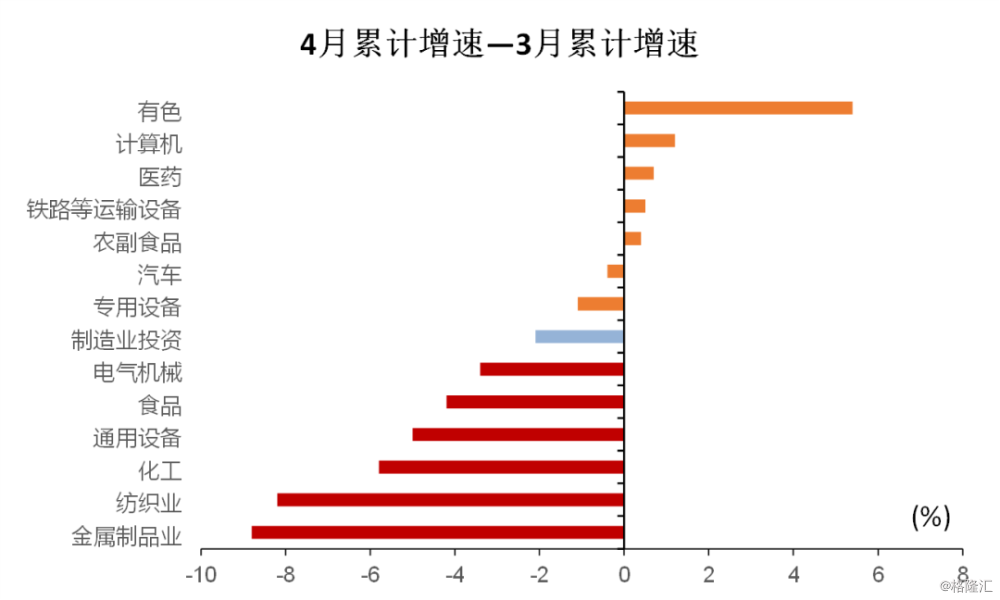

今年1至4月制造业投资增速同比增速2.5%,增速回落2.1个百分点,表现不及预期。从各行业的表现来看,金属制品、纺织、食品、通用设备、化工投资增速下降幅度较大。

资料来源:Wind,国泰君安证券研究

国泰君安宏观团队认为,制造业数据下滑的原因主要在于两点:

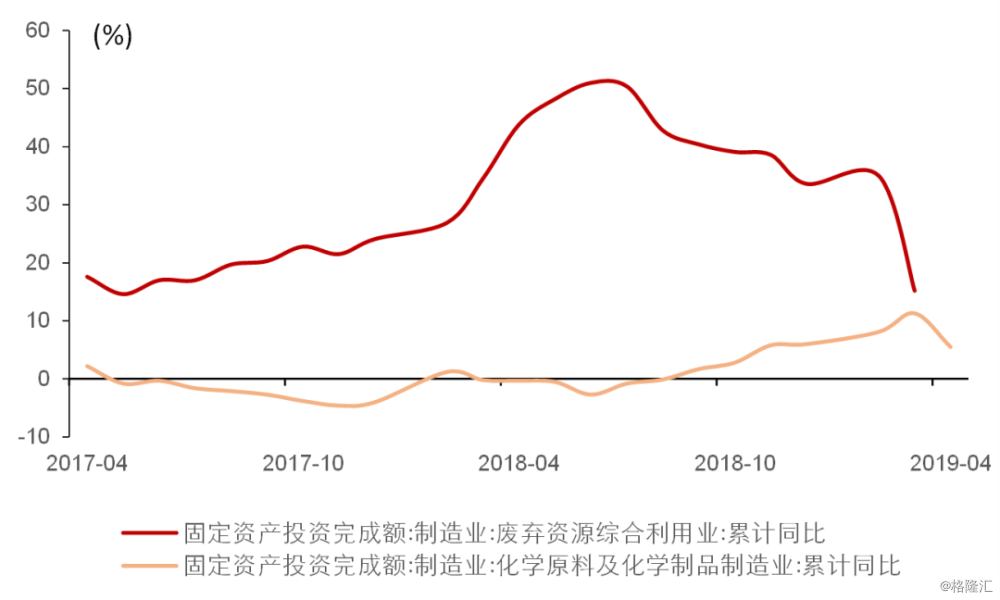

一是环保设备升级带来的投资边际出现回落,影响了化工相关制造业的投资增速。以环保中废弃资源综合利用业的投资完成额增速为指标,可以看出其在2018年大幅上升,2019年开始出现较大程度的回落。

资料来源:Wind,国泰君安证券研究

二是出口下滑也带来了一定的影响,对于纺织、食品、通用设备扰动较大。从出口金额或者是出口交货值的单月增速可以看出,近期增速出现了回落。

不过,值得关注的是,高端制造业投资增速较高。1-4月份,高技术制造业投资增长11.4%,增速与一季度持平,高于全部制造业投资8.9个百分点。

其中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业、医药制造业投资分别增长15%、12.9%和10.4%。此外,制造业技术改造投资保持良好增长态势,1-4月份增长14.9%,增速高于全部制造业投资12.4个百分点。

在减税降费、科创板等各项政策支持下,中国高端制造业将逐渐崛起。

从领先指标融资来看,虽然单月波动存在,但信贷社融1-4月合并同比仍在增长,增速回升趋势不改。

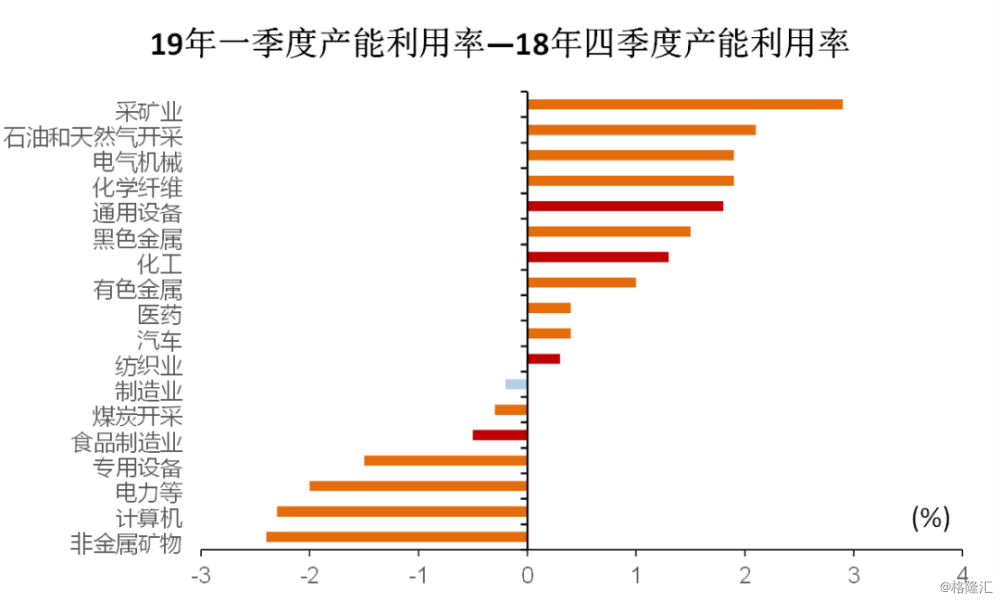

从产能利用率来看,纺织、化工、通用设备投资增速虽然下滑,但产能利用率在一季度有所提升,有望提振后续投资。

资料来源:Wind,国泰君安证券研究

2019年4月起增值税改革将落地,预计将带来8000-9000亿的减税规模,有望催动制造业投资的进一步回暖。

总体来看,虽然制造业投资在4月份出现下滑,但是我们认为下半年仍然有企稳迹象,不会出现失速下滑。

02

楼市小阳春已过?

从数据上看,地产投资仍然表现亮眼,主要来自于新开工的强力支撑。1-4月房地产投资同比增速11.9%,增幅扩大0.1个百分点。

从年初至今,开发商融资环境有所改善,但对于拿地端融资通道的限制仍然没有放开,开发商需要销售回款来支撑后续拿地,因此有持续较强的新开工动力。1-4月新开工增长13.1%,增速提高1.2个百分点。

新开工的强劲将对前半年的投资带来较强的支撑,短期韧性较强,后续竣工数据的修复也将持续发力。

新开工增速维持高位,竣工增速小幅修复

资料来源:Wind,国泰君安证券研究

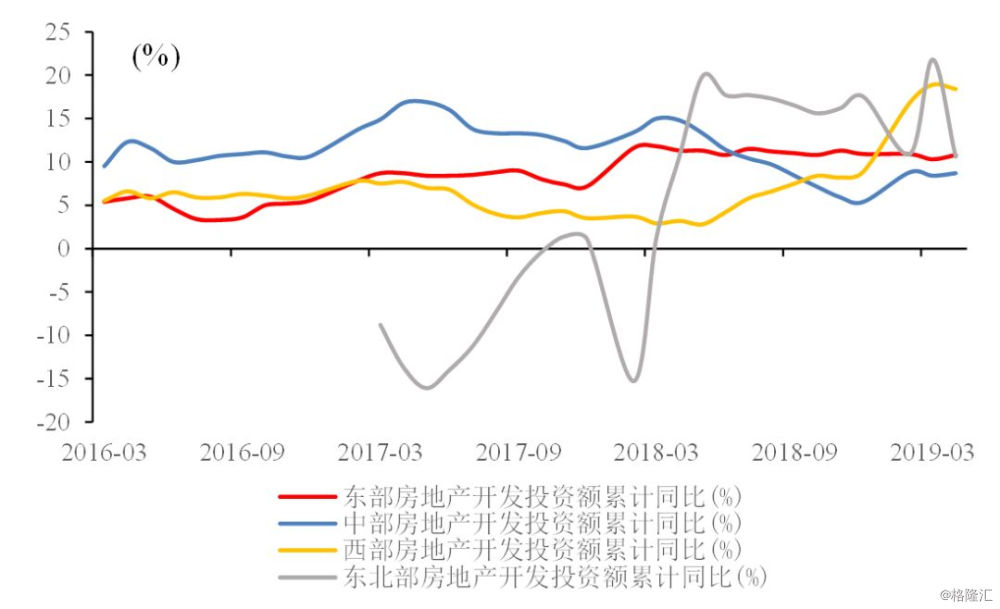

从地区结构来看,西部地区维持较高增速水平带来较强提振,主要是三四线城市开发商抢开工。

资料来源:Wind,国泰君安证券研究

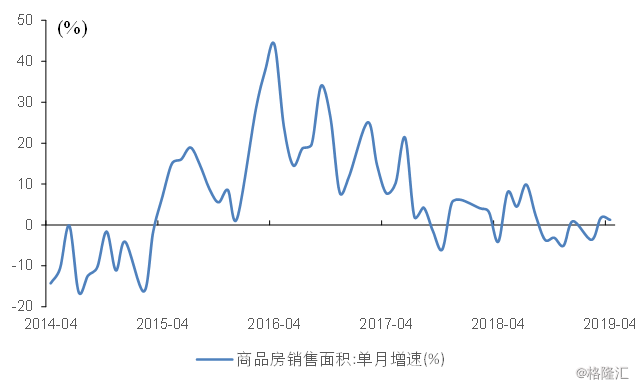

商品房销售面积持续两个月恢复单月正增长,土地端复苏将支撑远期地产投资。4月份全国商品房单月销售面积1.3%,连续两个月恢复正增长。

资料来源:Wind,国泰君安证券研究

销售复苏支撑开发商到位资金好转,1-4月份房企到位资金累计同比增长8.9%,增幅扩大了3个百分点,主要是受到了房贷的拉动(定金预收款及个人按揭到款累计增速分别扩大了4.6及3个百分点)。

销售回流资金的好转则支撑了土地前端的复苏,4月份300城土地成交金同比+48%,环比+40%,土地市场溢价率进一步回升,将对房地产投资带来远期的支撑。

资料来源:Wind,国泰君安证券研究

03

基建发力中

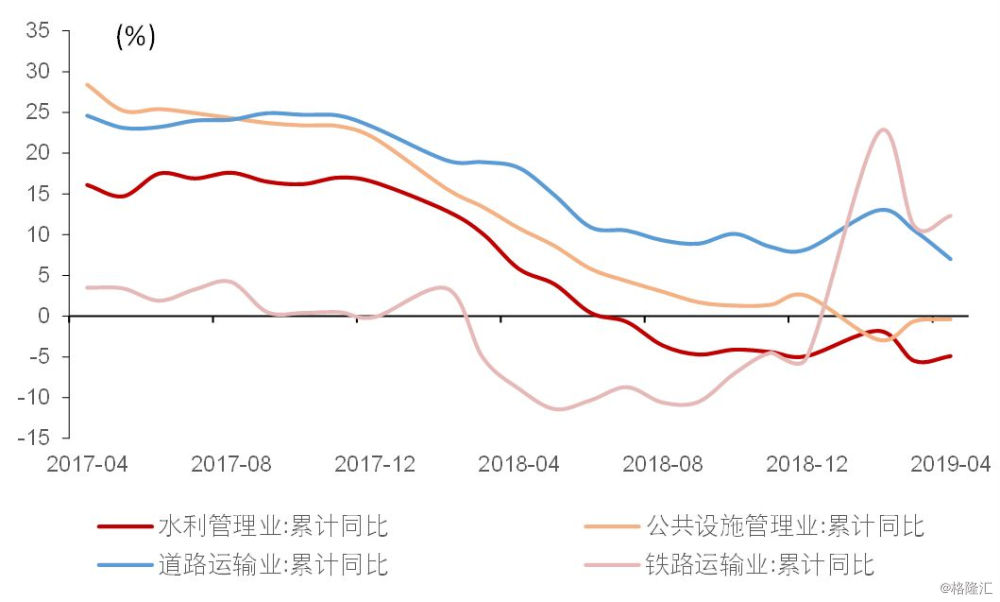

1至4月广义基建投资同比增速2.97%,增幅扩大了0.02个百分点。分行业看,大部分行业增速表现企稳,铁路运输业增速提升较高:

铁路运输业投资增速提高1.3个百分点;

水利投资增速降幅收窄0.6个百分点;

公共设施投资增速降幅收窄0.2个百分点;

仅道路运输业投资增速回落3.5个百分点。

资料来源:Wind,国泰君安证券研究

从行业相关指标来看,4月份大中小挖掘机销量同比维持正增长,增幅收窄。

资料来源:Wind,国泰君安证券研究

后续专项债、地方债发行预计将加快,土地端成交逐渐修复、地方财政受到充分支持,预计基建增速还将继续发力。

04

消费数据:汽车边际好转

4月社会消费品零售总额同比7.2%,增速回落1.5个百分点,主要是受到了五一错位的影响。据统计局计算,如果剔除假日移动因素,4月份增速与3月份基本持平。

地产相关零售品销量出现下滑,家电/家具/装潢同比增速3.2%/4.2%/-0.3%,分别收窄12/8.6/11.1个百分点。

资料来源:Wind,国泰君安证券研究

我们认为地产相关零售品增速下滑,与四月份假期减少、对地产相关大件消费的场景减少是契合的,居民将大件消费集中释放在五一假期。后续随着竣工数据不断修复,预计地产相关零售将持续增长。

汽车依旧表现乏力,但降幅收窄2.3个百分点,边际出现较大好转,出现企稳走势。

资料来源:Wind,国泰君安证券研究

叠加增值税减税+个税减税对消费的持续支撑,预计五月消费数据将有反弹性的修复。

05

Keep Calm

总结来看,四月份数据整体出现回落,但是主要是受到了3月份高基数和假期的扰动,部分数据表现仍然亮眼。

另一方面,一季度市场信心过度释放,4月份经济和生产短期回归理性的调整,但短期波折仍然不改企稳趋势。

二季度,我们认为,经济韧性将保持,基建将继续发力,在减税降费政策下,制造业投资有望出现修复。

1. 基建方面

在9月底前全年新增地方政府债务限额将发行完毕,二季度预计地方债将继续加快发行,加上土地端成交的回暖,地方政府财政获得充分支持,基建二季度将在企稳的基础上继续发力。

2. 减税降费方面

政策将集中落地,19年4月起增值税改革将落地,预计将带来8000-9000亿的减税规模,有望催动制造业投资的进一步回暖。在金融供给侧改革的支持下,高端制造业投资将持续崛起,有望引领提升整个经济系统的效率,放大产业聚集效应。

从政策上,外部忧患持续,预计宏观政策也将重新进入对冲模式,为国内经济复苏创造良好环境。我们认为对冲政策工具箱可能包括:

1. 消费政策

4月发改委发布《推动汽车、家电、消费电子产品更新消费促进循环经济发展实施方案(2019-2020年)(征求意见稿)》),意见稿中涉及展开新一轮家电以旧换新、增加车牌增量指标数量、乘用车更新为新能源车给予奖补等措施,后续正式方案有望出台,进一步提升消费动能。

2. 财政政策

落实减税降费,确保企业税负真实降低;加快处置地方债;下调基建资本金要求。调整地方限价限签政策,缓冲高价地入市、保证土地端交易金额保持稳定。

3. 货币信贷

进一步定向降准;定向降息;信贷总体额度能够给予实体经济足够的支持。若中美贸易摩擦进一步升级,不排除央行可能进行量化宽松(购买债券和其它资产)。

4. 金融政策

保证资本市场平稳运转,必要时可能下调印花税,放松银行理财和长期资金入市等。加快金融供给侧改革,定向扶持制造业中的高端制造业及小微企业,提升金融资源配置效率。