下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

规模:总资产规模增速回落,申购意愿下降。2019年一季度,收益率处于震荡态势,债基与货基的规模均增长,但增速较上季度有所回落。申购赎回方面,除二级债基外,各类债基净申购占比均不同程度下降,反映投资者对债市预期较弱。货基净申购率达43.64%,自2017年第二季度以来首次出现回升。

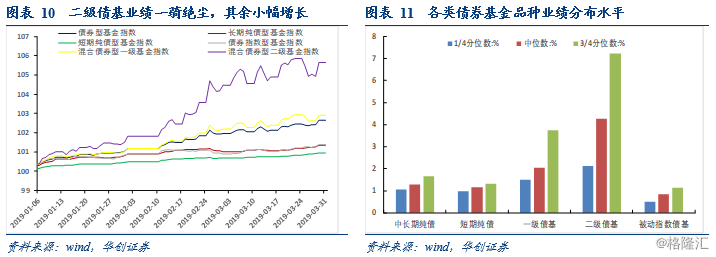

收益表现:股市表现显著改善,二级债基业绩突出,货基收益率见底企稳。根据wind债券基金指数,2019年一季度二级债基业绩突出,其余债基小幅增长。分类型看,二级债基一季度回报达5.63%,一级债基次之,一季度回报达2.89%,纯债基回报最低。货币基金季度7日年化收益率均值为2.75%,较上季度持平;从余额宝和微信理财通的7日年化收益的日频走势来看,货基收益率已经接近2016年底的低点。

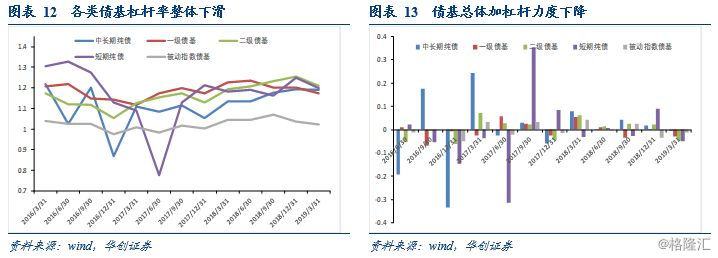

杠杆率:债基、货基一季度末杠杆率整体下降,加杠杆意愿较弱。中长期纯债、被动指数债基小幅回落,一级债基、二级债基杠杆率下降较快,短期纯债杠杆率下降最多,较上季度下降5个百分点。货基杠杆率小幅回落至106.4%,仍处于103%-108%的稳定区间内。

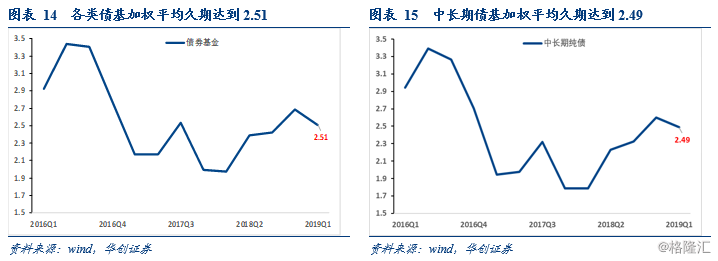

久期:一季度债市震荡调整,带动债基整体久期下降。从各类债基的纵向对比来看,2019年一季度除二级债基杠杆率与上季度持平外,中长期纯债基金与短期纯债基金的加权平均久期小幅回落,被动指数债基与一级债基的加权平均久期快速回落。一季度债券收益率逐渐接近历史底部,债牛空间有限,加之经济企稳回升、社融改善、中美贸易争端放缓、股市估值快速修复,债市进入调整期,各类债基的加权平均久期相应下降。剩余期限方面,一季度货币基金组合的平均久期小幅下降,平均剩余期限为67天,较上一季度下滑6天。

重仓债券评级:机构下沉评级意愿谨慎,仅下沉至中等评级,AAA级债持仓占比有所回落,但较低评级债券持仓占比同样回落。2019年一季度市场风险偏好未见显著修复,仍对低资质信用债高度警惕。公募基金重仓债券评级仍然集中于高等级债,但在收益率接近历史底部的情况下,有信用下沉、向风险博取收益的趋势存在。首先,对违约风险的警惕,体现在无论是城投还是产业债,公募基金配置均集中于AAA级,较低评级的AA级占比仍是少数;其次,在一季度经济边际改善,股市行情迅速回暖的情况下,收益率向下空间有限,故追求较高收益的管理人被动下沉评级,重仓AAA级债券的占比有所下降。

资产配置:持仓债券资产规模占比分化。资产配置方面,中长期纯债基金的债券持有占比上升,其余资产占比下降;一级债基的债券资产占比小幅下降;二级债基的债券占比下降,股票占比上升;短期纯债基金的债券占比上升,银行存款占比下降;被动指数债基的债券资产规模上升,占比下降。债券资产内部配置上,各类债基增持金融债、企业债、中期票据、可转债。货基同业存单配置大幅降低,银行存款、买入返售配置增加。

未来展望:年内债市震荡行情或仍然维持,在缺乏趋势行情的震荡市场中,债基业绩表现或仍将分化。基本面上下弹性较小,货币政策维持松紧适度,年内债市或仍维持震荡格局。在这种情况下,风险偏好回升仍会挤压债基空间,震荡格局更加考验机构的管理水平,业绩分化或有持续加剧的趋势;对于货基而言,资金中枢大幅下行或上行的概率都不大,货基表现或仍维持目前业绩水平;对于债基、货基杠杆和久期而言,仍有回落动力;流动性总体充裕,负债端压力不大;信用风险多发情况下,下沉评级仍将面临阻碍。

风险提示:基金净值波动风险,收益率不及预期风险。

关注微信公众号,回复“基金一季报”即可获取报告PDF版

正文

根据最近披露的公募基金2019年一季报,我们主要从资产规模、申购赎回、业绩表现、杠杆率、久期、风险偏好和资产配置等方面对债券基金(主要分为中长期纯债基金、短期纯债型基金、混合债券型一级基金、混合债券型二级基金、被动指数债券型基金5类,增强指数债券型基金由于数量较少,不做详细讨论)和货币基金进行详细的分析。

一、2019年一季度债券基金:资产规模增速放缓,申购意愿降低,二级债基业绩表现突出

(一)资产规模:资产净值规模增速放缓,短债指基规模再创新高

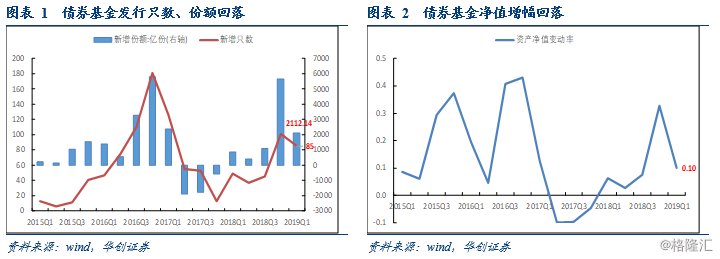

总的来看,根据wind统计,截至2019年一季度末,共有债券基金1518只,较上季度末数量增加85只,占比连续五个季度上升,占全部基金数量的28.43%;截至日债券基金总份额达到25254.86亿份,占全部基金份额的19.22%;资产净值为26969.74亿元,单季增长2469.84亿元,较上季度末提升10%,环比增速有所下降,较2018年同期相比增速有所回升。

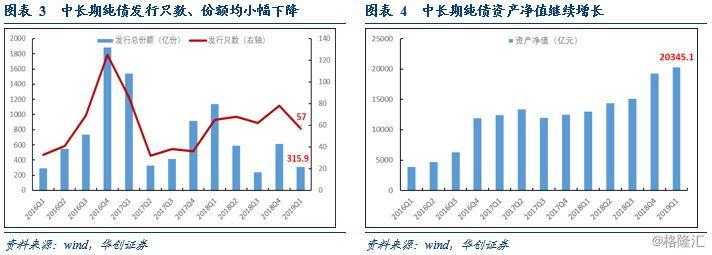

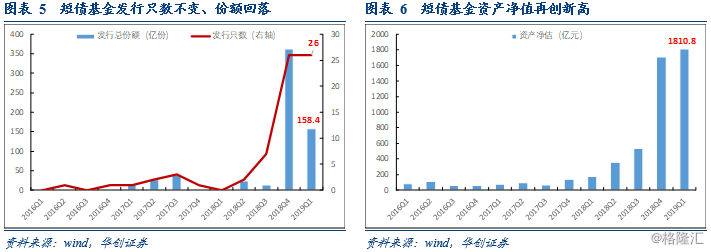

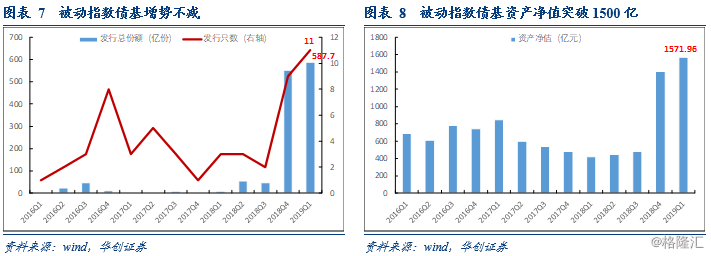

分类型来看,新产品发行方面,中长期纯债基金仍然是债券基金中新发行量最大的类型,新发产品57只(剔除分级基金,下同),较上季度减少21只;新发行份额315.9亿份,较上季度减少302.9亿份,发行数量和份额较上季度均有所下降。值得注意的是,短期纯债基金和被动指数债基在经历2018年四季度的发行高峰后,在2019年一季度仍然维持高位,被动指数债基的发行总份额、新发只数以及资产净值甚至创出新高。短期纯债2019年一季度新发行产品26只,新发行份额158.4亿份,较上季度有所下降,但远高于历史同期值;被动指数债基新发行产品11只,新发行总份额587.7亿份,再创历史新高。究其原因,短期纯债的爆发式扩容源于传统货币基金发展受限,作为替代产品吸引大量资金涌入;被动指数债基的增长则是因为,一方面,近年来债券违约率大幅上升,指数基金具有分散风险的优点受到机构投资者的追捧;另一方面,公募基金相对于银行具有节税优势,银行通过持有利率债被动指数基金,既满足其配置需求,又有节税优势。相对而言,一级债基和二级债基则进入发展瓶颈期,新发行产品和份额较往期均无明显提升。

从资产规模来看,中长期纯债基金总资产净值约为20345亿,其中资产净值最多的是农银汇理金穗3个月,达到765.7亿。老的中长期纯债中,资产净值增加最多的长信稳益,增加了82.01亿;资产净值下降最多的是工银瑞信泰享三年,下降达294.16亿。

短期纯债方面,总资产净值约为1810.8亿,其中资产净值最多的是嘉实超短债,达到225亿,接近整体规模的1/8。老的短期纯债中,资产净值增加最多的是鹏华3个月中短债A,单季度增加达54.18亿,增长势头明显;资产净值下降最多的是国泰利享中短债A,下降达86.47亿。

被动指数债基方面,总资产净值约为1571.96亿,其中资产净值最大的是广发1-3年国开债A,达到187.88亿,接近整体规模的1/8,其他资产净值较大的多数为四季度新发行产品。老的被动指数基金中,资产净值增加最多的是当季成立的交银中债1-3年农发债A,单季度增加达74.6亿;资产净值下降最多的是海富通上证10年期地方政府债ETF,下降35.67亿。此外,与2018年四季度新成立多支债券ETF基金相比,截至2019年一季度末无新发ETF基金。至此,目前市场上债券ETF产品数量已达到12只。

一级债基方面,总资产净值约为1033.42亿,其中资产净值最大的是富国天利增长债券,达到63.54亿。存续一级债基中,资产净值增加最多的是中欧增强回报A,单季度增加达20.55亿;资产净值下降最多的是华宝宝康债券,当季下降达20.18亿。

二级债基方面,总资产净值约为1825.55亿,其中资产净值最大的是工银瑞信双利A,达到151.59亿。存续二级债基中,资产净值增加最多的也是工银瑞信双利A,单季度增加达64.74亿;资产净值下降最多的是易方达丰华A,下降达32.51亿。

(二)申购赎回:纯债基与被动指数债基净申购占比回落,风险偏好回升带动一二级债基申购回暖

2019年一季度,存续中长期纯债基金中,有54.67%出现净申购,较2018年末减少11.79%。从净申购率的统计分布看,3/4分位点为17.79%,中位数点为0.00%,1/4分位点为-0.88%,较上一季度有明显下降。其中净赎回率最大的是东方臻宝纯债A,达到100%;净申购率最大的是信诚稳泰A。

短期纯债方面,存续短期纯债中,有51.11%出现净申购,较2018年末减少3.89%,原因可能是资金涌向新产品的认购。从净申购率的统计分布看,3/4分位点为110.07%,中位数点为0.46%,1/4分位点为-30.27%,较上一季度有较大幅度的下降。其中净赎回率最大的是国泰利享中短债A,达到98.36%;净申购率最大的是招商鑫悦中短债A。

被动指数债基方面,存续被动指数债基中,有31.11%出现净申购,较2018年末减少39.16%。从净申购率的统计分布看,3/4分位点为1.17%,中位数点为-5.45%,1/4分位点为-17.42%,较上一季度有明显回落。其中净赎回率最大的是平安中债-中高等级公司债利差因子ETF,达到98.99%;净申购率最大的是中融1-3年中高等级A。

一级债基方面,存续一级债基中,有60.44%出现净申购,较2018年末增加0.21%,基本持平。从净申购率的统计分布看,3/4分位点为43%,中位数点为9.03%,1/4分位点为-7.86%,分化更加明显且较上一季度有所回升,主要得益于股市的回暖。其中净赎回率最大的是信达澳银稳定A,达到97.19%;净申购率最大的是华泰柏瑞丰汇A。

二级债基方面,存续二级债基中,有45.45%出现净申购,较2018年末增加19.14%。从净申购率的统计分布看,3/4分位点为20.49%,中位数点为-0.18%,1/4分位点为-18.01%,得益于股市和转债的表现,投资者申购情绪回暖。其中净赎回率最大的是东吴鼎元双债A,达到99.61%;净申购率最大的是汇安稳裕。

(三)业绩表现:受益于股市上行,二级债基业绩突出

根据wind债券基金指数,2019年一季度二级债基业绩突出,其余债基小幅增长。一季度Wind债券型基金指数回报2.64%,二级债基回报5.63%。

分类型来看,中长期纯债方面,wind指数显示,一季度回报1.35%,其中复权净值增长率最高的是创金合信转债精选A,达到15.55%,最低的是信达澳银纯债,为-32.88%。短期纯债方面,wind指数显示,一季度回报为0.94%,其中复权净值增长率最高的是中科沃土沃安中短期利率A,达到7.18%,最低的是招商定期宝六个月,为-0.52%。被动指数债基方面,wind指数显示,一季度回报1.37%,其中复权净值增长率最高的是富国中证10年期国债ETF,达到1.66%,最低的是嘉实中期国债ETF联接,为-0.27%。一级债基方面,wind指数显示,一季度回报2.89%,其中复权净值增长率最高的是华宝可转债,达到19.29%,最低的是华商收益增强A,为0.33%。二级债基方面,wind指数显示,一季度回报5.63%,其中复权净值增长率最高的是华富可转债,达到23.34%,最低的是东吴鼎元双债A,为-4.40%。

分位数来看,各类型债基的各业绩分位数均为正,其中中长期纯债、短期纯债和被动指数债基的业绩分化度较低,一级债基和二级债基的业绩整体水平较高且分化程度更加明显。

(四)杠杆率:加杠杆意愿较弱,债基一季度杠杆率整体下降

债券基金2019年一季度杠杆率整体下滑,加杠杆意愿较弱。2019年一季度中长期纯债整体加权平均杠杆率约为118.97%,较前一季度下降0.47个百分点,其中杠杆率最高的东方臻宝纯债A,杠杆率达到405.28%。一级债基整体平均杠杆率为117.25%,较上季度下降3.05个百分点,其中杠杆率最高的是国富岁岁恒丰A,达194.03%。二级债基整体平均杠杆率为120.99%,较上季度下降4.58个百分点,其中杠杆率最高的是诺安永鑫收益一年,杠杆率为176.71%。短期纯债整体平均杠杆率为120%,较上季度下降5个百分点,其中杠杆率最高的是汇添富短债A,杠杆率为138.75%。被动指数债基整体平均杠杆率为102.28%,较上季度下降1.33个百分点,其中杠杆率最高的是银华中债AAA信用债A,杠杆率为125.9%。

2019年一季度债基总体的加杠杆力度同上季度大幅减小,弱于2018年全年,主要原因或在于市场对经济预期回暖叠加外部环境处于缓和阶段,市场风险偏好回升,债市承压,杠杆偏好有所降低;此外,尽管一季度资金中枢维持较低水平,但资金波动明显加大,央行也释放出预防“流动性幻觉”的谨慎态度,市场对未来货币政策转向有所担忧,杠杆策略有所收敛。

(五)重仓债加权平均久期:一季度债市快速调整,债基整体久期下降

基金定期报告会对前5大重仓券做出公示,分析债基的前5大重仓债券的加权平均久期基本上可以描述整个债基的久期状况。

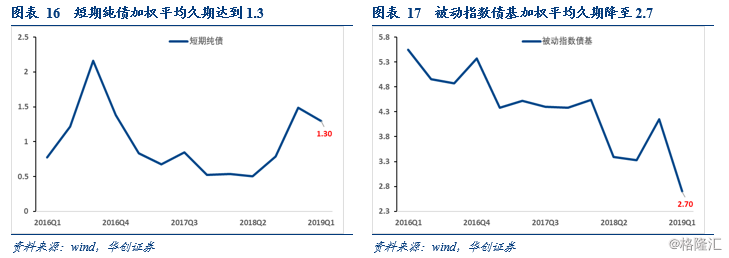

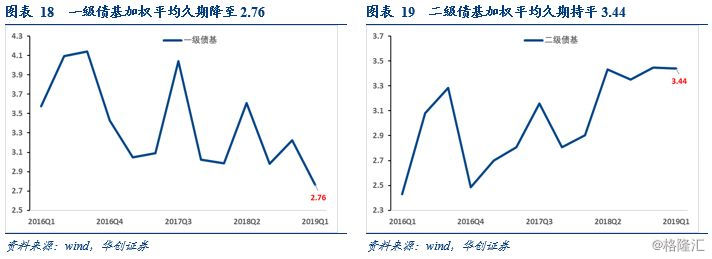

分析发现,截至到2019年一季度末,存续的各类债基的前5大重仓券加权平均久期是2.51,较2018年底下降0.18。横向来看,短期纯债基金保持较短久期,一季度末为1.3;中长期纯债基金加权平均久期2.49,低于一级债基加权平均久期2.76和二级债基加权平均久期3.44,反映中长期纯债基金风险偏好较低的特征;被动指数基金由于其跟踪指数的特性,2019年一季度加权平均久期快速下降达到2.7。纵向来看,基金管理人多采取延长久期的操作策略博取长端利率债的资本利得,各类债基的综合加权平均久期基本和债市风险偏好一致。债基久期在2016年牛市处于高位,随着2017年债市的调整大幅下滑,至2017年年底下滑至最低水平。此后,随着2018年后行情的回暖而缓慢回升,于2018年三季度开始维稳回升,四季度继续抬升至阶段高点,反映2018年全年债牛的行情。进入2019年,逆周期调控政策持续发力,政策节奏前倾明显,经济数据边际向好,债市收益率上行调整;叠加外部不确定性在一季度缓和,风险偏好显著回升。故债基管理人更倾向于缩短久期的防御策略,各债基的加权平均久期相应下降。

(六)重仓债评级变化:风险偏好未见明显修复,评级维持高位

进入2019年一季度,市场对信用风险谨慎不减。2018年融资环境收紧,信用违约多发,违约事件达到历史峰值。2018年下半年,融资环境边际修复,但市场对信用违约风险谨慎不减,投资者对信用下沉的谨慎成为本轮债牛区别于以往的重要特点。2019年一季度公募基金重仓债券评级仍然集中于高等级债,但在债牛持续推进的情况下,投资者有下沉信用,向风险博取收益的趋势存在。故公募债券基金的信用下沉策略边界较为明显,仅下沉至中级评级,较低评级债券仍以减持为主。

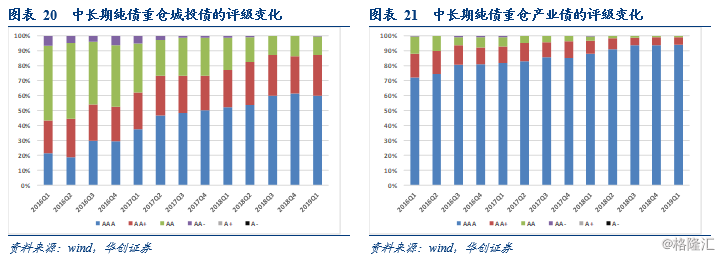

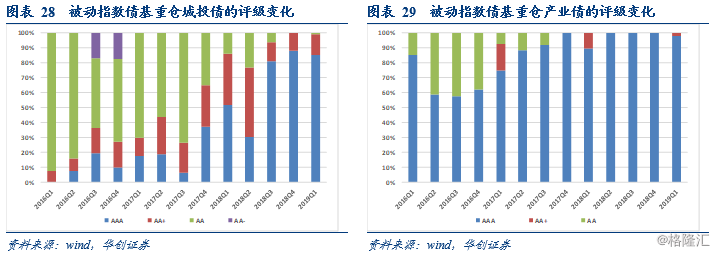

中长期纯债基金,重仓城投债的评级略有下降,重仓产业债的信用评级仍然维持高位。从重仓城投债角度看,从2016年到2018年,中长期纯债基金重仓债券中AAA级城投债占比一直处于一个稳步上升的态势,并在2018年第四季度达到最高点,占比61.1%;但2019年一季度,重仓债券中AAA级城投债占比为59.8%,较上一季度下降1.3个百分点,部分显示了基金在高等级信用债收益率接近历史底部时,选择信用下沉博收益的策略。另一方面,AA+级城投债的总市值占比则长期较为稳定地保持在24%-28%水平,而AA级城投债持仓占比则呈现出显著下行趋势,从2016年一季度50%下降到2019年一季度12.5%,反映出伴随着违约事件逐步走向常态,投资者对于信用风险再定价将改变投资偏好。

从重仓产业债角度看,重仓AAA级产业债的总市值占比维持高位,略有上升。2016年第三季度突破80%,2017年保持平稳上升,到2018年二季度占比突破90%,在2019年一季度再创新高,达93.8%。另一方面AA+级与AA级产业债持仓占比也呈现出下降趋势,至2019年一季度二者合计占比仅为6.1%,产业债信用资质下沉难度较大。

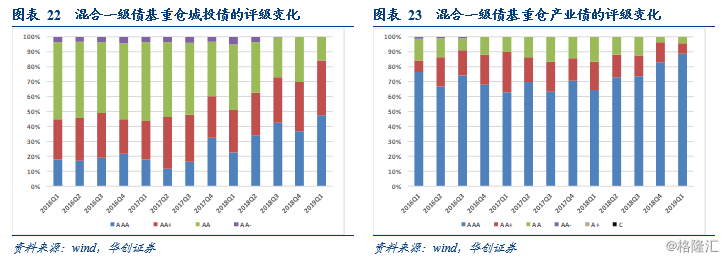

混合一级债基,在继续增持高等级城投债的同时,减少了AA级城投债的持仓比例。从2016-2017年,混合一级债券基金中重仓AAA级城投债的持仓市值占比一直在低位波动,起伏不定,直至2017年四季度才显著上升至32.4%,2018年一季度占比略有回落后,二、三季度快速回升至42.4%,四季度相对回落,持仓36.6%。同时AA+级城投债占比相对稳定,在30%左右波动。2019年一季度AAA与AA+级城投债持仓占比分别从36.6%、33%增加至47.4%、36.7%,分别增加10.8个百分点与3.7个百分点,而AA级城投债持仓占比则从2018年四季度的30.4%快速下降至2019年1季度的16%,下降14.4个百分点,AA-级城投债占比维持在零,说明缓和一级债基在可以通过权益市场获取收益的情况下,对于“信用下沉”策略更加谨慎。

产业债方面,高等级产业债持仓占比继续增加,中低等级占比下降。2016年至2017年,AAA级产业债持仓占比虽高但一直呈现波动下降趋势,2018年二季度才有所回升,2018年下半年到2019年一季度,混合一级债券基金重仓高等级产业债持仓占比进一步修复,从二、三季度的73%升至本季度的88.4%,同时AA+、AA级产业债的占比则在不断下降,达7.1%与4.2%,同时反映了债券基金对高等级产业债的偏好与对信用违约风险的警惕。

针对混合二级债基,重仓高等级城投债占比回落,重仓高等级产业债占比持续维持上升趋势。城投债方面,2016年以来,混合二级债券基金重仓AAA级城投债的持仓占比总体呈现稳步上升趋势,从2016年初不到12%上升至2018年四季度的历史高点51.1%,2019年一季度则有所回落,达39.7%,下降11.4个百分点。AA+级城投债的持仓占比在2019年一季度则有所回升,增加11.7个百分点至37.7%,中低等级城投债占比小幅提高,AA-级以下的城投持仓量为0。

产业债方面,2016-2017年,重仓高等级产业债持仓占比大致围绕70%水平上下小幅波动,2017年二季度开始稳步上升,2018年三季度突破80%,此后继续增加,在2019年一季度达到最高水平84.5%。2019年一季度AA+级产业债占比有所回升,较上季度增加3.5个百分点至11.2%。AA级产业债占比则有所下降。

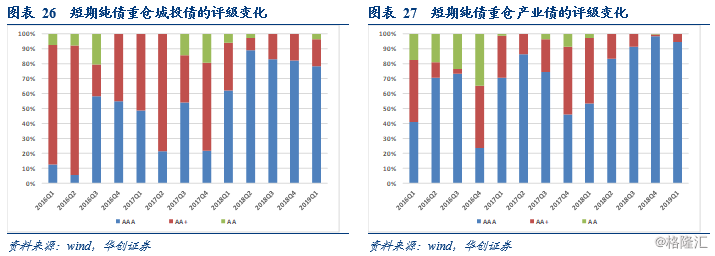

针对短期纯债基金,重仓高等级城投债占比仍占绝对高位但有所下降,同时增加AA+与AA级城投债持仓比重。2017年二季度到2018年二季度,短期纯债基金重仓城投债的信用资质总体呈现稳步上升趋势,并在2018年二季度达到历史高点,AAA级城投债持仓占比达89.1%。从2018年二季度至2019年一季度,短期纯债基金的重仓高等级城投债占比有所下降,但2019年一季度仍占78.3%,而AA+级城投债比例由2018年四季度的17.9%上升至本季度的18.1%,增加0.2个百分点,AA级城投债比例由2018年三、四季度的零持仓上升至本季度的3.6%,增加3.6个百分点。

短期纯债基金在降低高等级产业债持仓占比的同时,增加AA+级产业债持仓占比。2016-2017年短期纯债基金中重仓AAA、AA+、AA级产业债的持仓市值占比一直在波动较大,起伏不定;2017年一季度以来,AA级产业债几乎在短债基金的重仓中销声匿迹,产业债持仓由AAA与AA+级产业债主导;从2017年四季度开始,AAA级产业债的持仓占比大幅上升,从2017年四季度的20%升至2018年四季度的98.2%,反映了短期纯债基金对高等级产业债的偏好;2019年一季度AAA级产业债的持仓占比小幅下降,达94.3%,降幅3.9个百分点,AA+级产业债占比相应增加,反映2019年以来基金持债信用下沉的趋势。

针对被动指数债基,重仓高等级城投债占比小幅回落,重仓高等级产业债占比也稍有下降。伴随被动指数基金的产品类型不断丰富,其重仓品种也有一定变化。2016年以来,被动指数基金重仓AAA级城投债的持仓占比总体呈现稳步上升趋势,从2016年初接近0%上升至2018年一季度51.7%,2018年二季度该占比小幅回落至29.9%,三、四季度则大幅回升至80%以上,2019年一季度达85%,较上季度小幅下降2.9个百分点。2019年一季度AA+、AA级城投债的持仓占比则有所增加,AA+级由12.1%增至14%,AA级由0增至1%。

产业债方面,2019年一季度重仓AAA级产业债比重达到97.8%,比上季度小幅回落2个百分点。

(七)资产配置:大类资产轮动,权益类资产更受青睐

1、大类资产配置:持仓债券资产增加

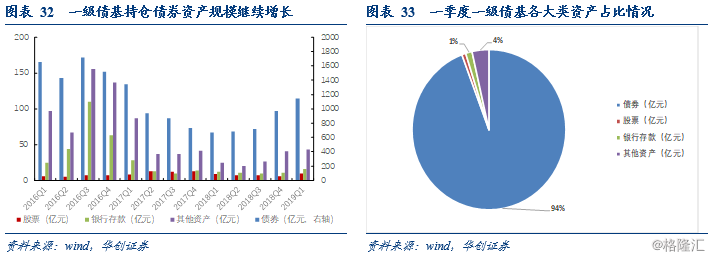

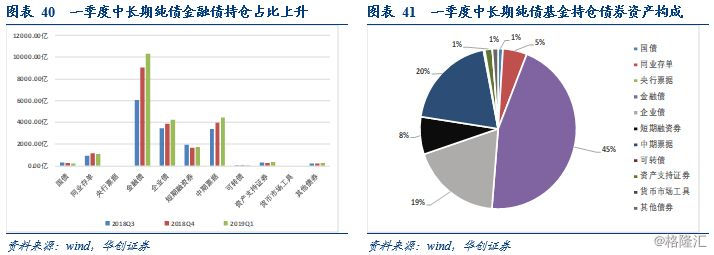

中长期纯债的债券持有占比上升,其余资产占比下降。截至2019年一季度末,中长期纯债基金的总资产为24187.29亿,其中债券为22740.11亿,较三季度上升2123.26亿,占比达到94%,超过2018年四季度1.5个百分点;银行存款为522.11亿,占比下降0.08个百分点至2.1%;其他资产为925.01亿,占比上升0.6个百分点至4.4%。

一级债基的债券资产规模增长,但占比小幅下降。截至一季度末,一级债基总资产为1211.71亿,其中债券总资产为1142.17亿,较2018年四季度上升173.145亿,占总资产比例为94.26%,比上一季度小幅下降0.19%;银行存款为16.39亿,占比为1.35%,较上季度末增加0.33个百分点;股票总资产为10.17亿,占比为0.84%,上升0.28个百分点;其他资产为42.97亿,占比为3.55%,下降0.42个百分点。

二级债基的债券占比下降,股票占比上升。截至一季度末,二级债基总资产为2208.15亿,其中债券总资产为1883.18亿,较上季度上升295.89亿,占总资产比例为85.28%,较上季度末下降1.92个百分点;银行存款为48.21亿,占比为2.18%,下降0.25个百分点;股票资产为205.27亿元,占比大幅上升2.8个百分点至9.3%;其他资产为71.5亿,占比下降0.65个百分点为3.24%。

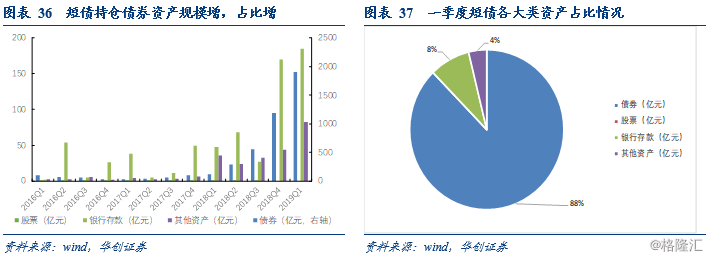

短期纯债基金的债券占比上升,银行存款占比下降。截至一季度末,短期纯债基金总资产为2172.918亿,其中债券总资产为1905.52亿,较上季度大幅增加710.39亿,占总资产比例为87.7%,较上季度末增加2.8个百分点;银行存款为184.77亿,占比为8.5%,下降3.55个百分点;股票资产为0;其他资产为82.63亿,占比小幅增加0.7个百分点为3.8%。

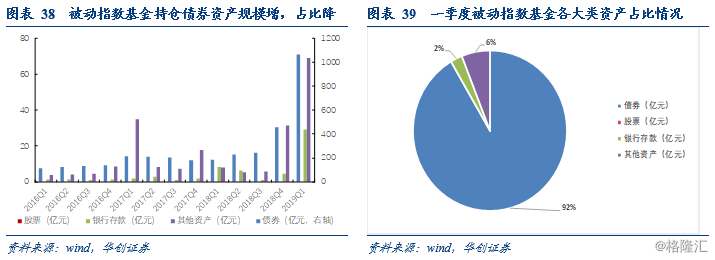

被动指数基金的债券资产规模上升,占比下降。截至一季度末,被动指数基金总资产为1164.87亿,其中债券总资产为1066.54亿,较上季度大幅增加608.9亿,占总资产比例为91.56%,较2018年四季度末下降1.2个百分点;银行存款为29亿,占比为2.5%,增加1.6个百分点;股票资产为0;其他资产为69.3亿,占比下降0.4个百分点为5.95%。

2、债券类别资产配置: 增持金融债、企业债、中期票据、可转债

中长期纯债持仓金融债占比上升。截至一季度末,中长期纯债债券总资产为22740.11亿。其中国债为225.28亿,较上季度下降63.04亿,占债券总资产比例1%,下降0.41个百分点;金融债为10304.42亿,上升1247.78亿,占比为45.31%,上升1.39个百分点;可转债63.9亿,下增加26.98亿,占比0.28%,增加0.1个百分点;企业债4223.71亿,上升321.57亿,占比18.57%,下降0.35个百分点;短融1719.5亿,增加39.42亿,占比下降0.59个百分点至7.56%;中票为4447.41亿,增加463.46亿,占比为19.56%,上升0.23个百分点。

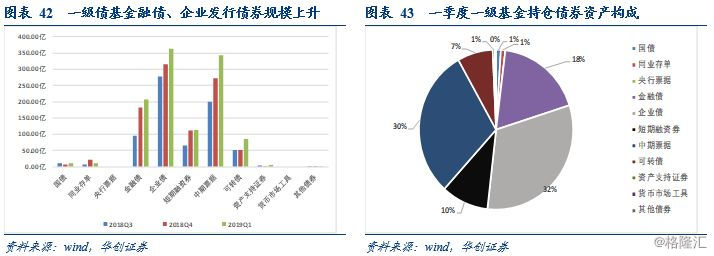

一级债基主要持仓金融债、企业债、短融、中票和可转债,其中企业债、短融与金融债占比下降,中票、可转债与资产支持证券占比上升。一级债基一季度末债券总资产为1142.17亿,债券资产总值较上季度末增加173.15亿。其中国债为11.39亿,较上季度增加3.31亿;金融债为206.99亿,上升24.06亿,占比达到18.12%,下降0.76个百分点;可转债84.91亿,增加32.33亿,占比上升2个百分点至7.4%;企业债为362.5亿,上升47.63亿,占比31.74%,下降0.76个百分点;短融为113.33亿,增加1.11亿,占比下降1.66个百分点至9.92%;中票为344.28亿,上升72.16亿,占比为30.14%,上升2.1个百分点。

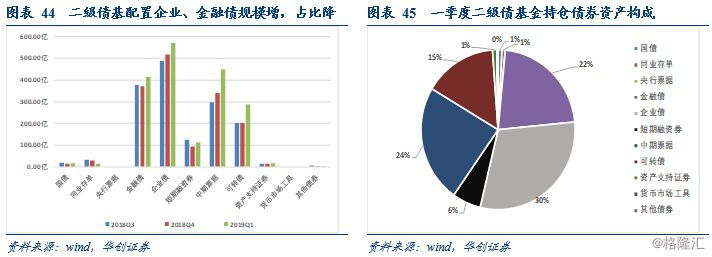

二级债基主要持仓金融债、企业债、中票、可转债、短融券。二级债基一季度末债券总资产为1883.18亿,较上季度末增加295.89亿。其中国债为15.57亿,基本持平;金融债为413.65亿,上升43.04亿,占比为21.97%,下降1.38个百分点;可转债为287.97亿,上升86.2亿,占比提高2.58个百分点至15.29%;企业债为570.5亿,上升52.88亿,占比下降2.32个百分点至30.29%;短融为113.04亿,增加19.04亿,占比为6%,增加0.08个百分点;中票为448.04亿,上升108.05亿,占比上升2.37个百分点至23.79%。

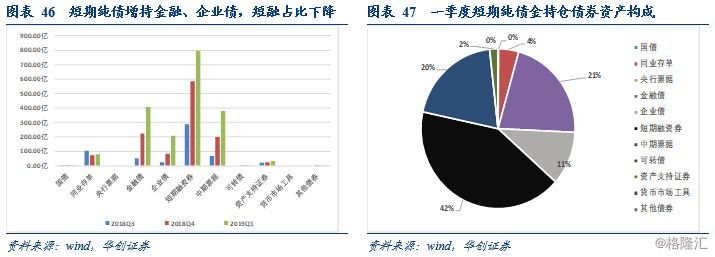

短期纯债持仓同业存单、金融债、企业债、短融券、中票。短期纯债一季度末债券总资产为1905.52亿,较上季度末大幅增加710.39亿。其中国债为1.97亿,减少2.21亿,占比下降0.25%至0.1%;同业存单为80.6亿,较上季度提高8.24亿,占比由上季度的6.1%下降1.82个百分点至四季度末的4.23%;金融债为407.95亿,上升185.18亿,占比为21.4%,增加2.77个百分点;可转债接近0;企业债为206.99亿,上升123.52亿,占比由上季度6.98%增加至一季度的10.86%,增加3.88个百分点;短融为796.23亿,上升210.87亿,占比为41.79%,下降7.19个百分点;中票为378.37亿,上升178.68亿,占比上升3.15个百分点至19.86%。

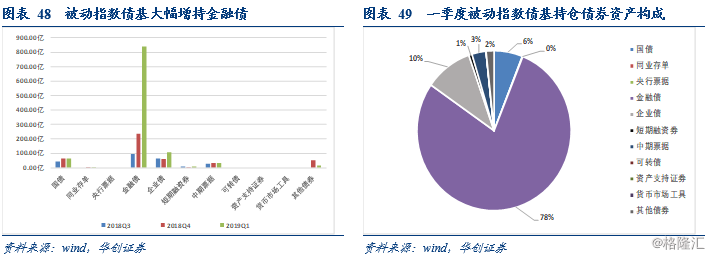

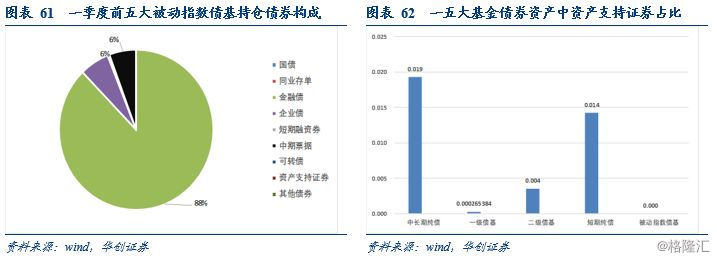

被动指数债基持仓金融债、企业债、国债、中票。被动指数债基一季度末债券总资产为1066.54亿,较上季度末增加608.92亿。其中国债为63.82亿,增加0.76亿,占比下降7.8%至5.98%;金融债为838.41亿,上升601.04亿,占比为78.61%,增加26.74个百分点;企业债为106.55亿,增加44.98亿,占比下降3.46个百分点至9.99%;短融为7.39亿,增加1.01亿,占比为0.69%,下降0.7个百分点;中票为31.57亿,减少0.1亿,占比下降3.96个百分点至2.96%。

(八)前五大基金持仓分析:持有债券比重基本维持或下降

根据2019年第一季度的基金资产总值,在中长期纯债基金、一级债基、二级债基、短期纯债和被动指数基金中分别选出排名前五位的基金,对其大类资产配置、债券资产类别配置情况进一步展开分析。

1、前五大基金大类资产配置:头部基金更重债券类资产

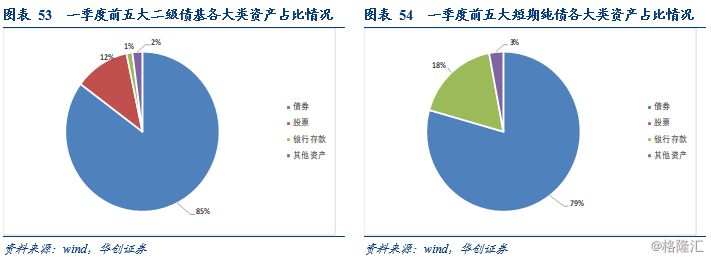

截至2019年1季度,资产总值排名前五位的中长期纯债基金的债券持有占比较上季度下降7%,达到84%,另有少量的其他资产和银行存款;一级债基中的债券占比不变,为96%,另有3%的其他资产和1%的银行存款;二级债基中债券占比略有下降,达到85%,另有12%的股票、1%的银行存款和2%的其他资产;短期纯债基金持债占比79%,另有18%的银行存款,与上季度持平;被动指数基金持债占比94%,另有5%的其他资产,与上季度持平。

2、前五大基金债券类别资产配置:不同类型头部基金持仓分化,各有优势持仓券种,整体中票、转债占比提高

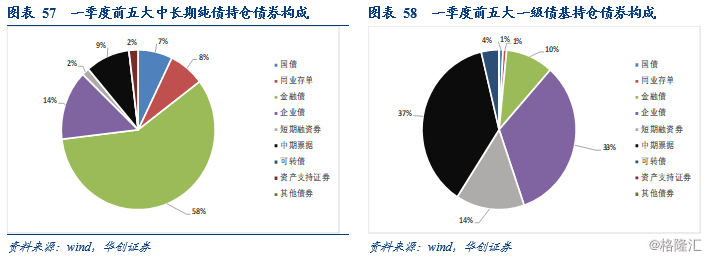

前五大中长期纯债持仓债券资产构成以金融债为主,占比达到58%。此外,有14%的企业债,9%的中期票据,7%的国债和8%的同业存单等。中长期纯债基存续时间相对较长,更加注重稳定收益,头部基金的利率债持仓占比最高,反映其低风险偏好。

前五大一级债基持仓债券资产构成以企业债和中期票据为主,占比分别达到33%和37%。此外,有14%的短融,10%的金融债,4%的可转债和少量的同业存单、资产支持证券等。一级债基对企业债的持仓偏好反映其风险偏好稍高。

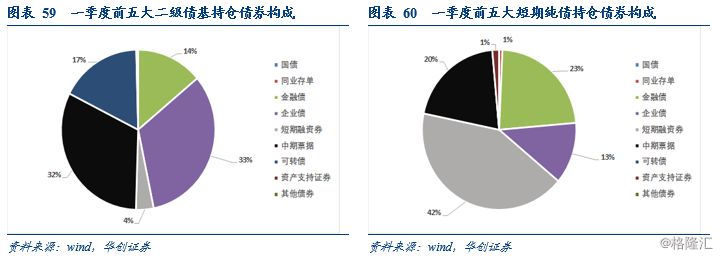

前五大二级债基持仓债券资产构成以企业债和中期票据、可转债、金融债为主,占比分别达到33%、32%、17%和14%。此外,还有少量的短融、国债、同业存单等。二级债基对于高风险高收益的转债、高流动性的金融债、企业债偏好更强,反映二级债基持仓更加分散、注重从风险中获取收益的特性。

前五大短期纯债持仓债券资产构成以短期融资券、金融债、中期票据、企业债为主,占比分别达到42%、23%、20%、13%。此外,有2%的企业债和少量的国债、同业存单、资产支持证券等。短期纯债基存续时间相对较短,更加追求流动性与久期,头部基金的短期债券持仓占比最高,反应其短久期偏好。

前五大被动指数债基持仓债券资产构成以金融债为主,占比达到88%。此外,有6%的中票债券与6%的企业债等。被动指数债基存续时间相对较长,更加注重稳定收益,头部基金的政策性金融债持仓占比较高,反应其低风险偏好。

此外,对于资产支持证券的持仓:五大中长期纯债持仓债券资产构成中有1.9%的资产支持证券,五大一级债基中占比0.03%,而五大二级债基中占比0.4%,短期纯债占比最高,达1.4%,被动指数债基没有配置资产支持证券。这反映了对于流动性差但收益较高的ABS,纯债基金对其偏好更强。

二、一季度货币基金:收益率企稳,资产规模小幅回升

(一)资产规模:只数持平,规模回升,但持续性有待观察

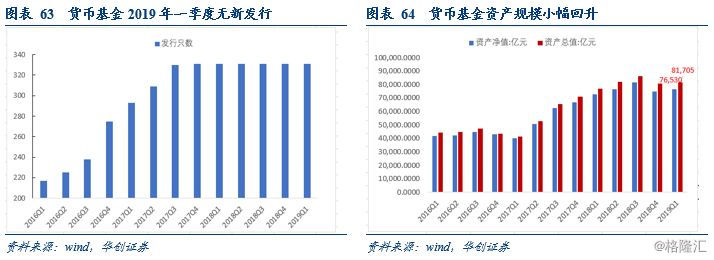

总的来看,根据wind统计,截至一季度末,有货币基金(不包括理财,下同)331只,2019年一季度无新发货币基金。截至一季度末,货币基金的总资产为81705亿,较上一季度增加1116亿,净资产规模为76530亿,增加1507亿。数据上看货基规模有所回升,但其收益率持续下行,与理财收益率差距进一步拉大,对个人投资者的吸引力有所下降;且一季度规模的增长主要来源于机构的增持需求,公募性货基规模虽有回升,但持续性有待观察。

具体来看,331只货币基金中有135只规模下降,其中下降最多的是天弘余额宝,已连续六个月下滑,至一季度末的10357.81亿元;其中增加最多的是博时现金收益A,增加297亿元。

(二)申购赎回:净申购比例回升

从净回购占比来看,一季度货币基金中有43.64%出现净申购,较上一季度增加13.94%,自2017年第二季度以来首次出现回升。

从净申购率的统计分布来看,各分位数都实现较大幅回升,一季度1/4分位数-19.17%,较上一季度上升4.14个百分点;中位数为-5.07%,较上一季度上升7.89百分点;3/4分位数为25.57%,较上一季度上升23.52个百分点。

(三)业绩表现:7日年化收益率均值企稳

一季度货币基金季度7日年化收益率均值为2.75%,较上季度基本持平,其中收益率最高的是红土创新优淳A,7日年化收益率达到3.52%,收益率最低的是国泰瞬利,7日年化收益率达到为0.51%。从余额宝和微信理财通的7日年化收益的日频走势来看,货基的收益率已经接近2016年底的低点。

(四)杠杆率:一季度杠杆率、组合平均久期均小幅下降

杠杆率方面,2019年一季度货币基金的平均杠杆率为106.4%,较上一季度小幅下降0.77个百分点,2016年二季度以来基本稳定在1.03-1.08的区间波动。剩余期限方面,一季度货币基金组合的平均久期小幅下降,平均剩余期限为67天,较上一季度下滑6天,其中交银现金宝A的平均剩余期限最高,为116天。

(五)偏离度:整体偏离度绝对值回升,负偏离度数量大幅下降

2019年一季度货基的偏离度绝对均值水平为0.069,较上一季度回升1.2个百分点,最高和最低均值分别为0.52和-0.09,分别较上一季度上升10.2个和下降0.3个百分点。其中正偏离度最大的是泰达宏利货币A,达到0.52。此外,在331只货币基金中有54只货币基金的偏离度最小值为负值,数量较上一季度的215只大幅下降。

(六)资产配置: 同业存单占比大幅降低,银行存款、买入返售配置增加

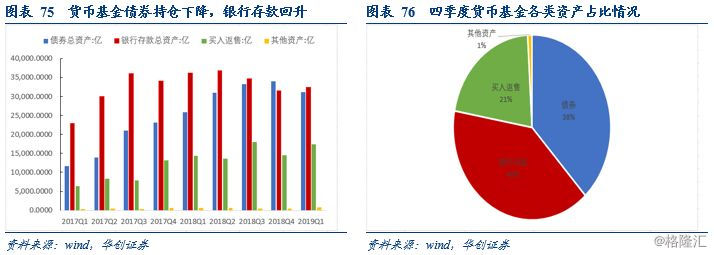

1、大类资产配置:银行存款类占比提升,债券占比七个季度以来首次回落

截至2019年一季度末,货币基金总资产为8.17万亿,其中债券总资产为3.11万亿,减少0.29万亿;银行存款类总资产为3.24万亿,增加0.09万亿;买入返售为1.74万亿,增加0.28万亿;其他资产为727亿,增加197亿。占比分别为38.16、39.70%、21.24%和0.89%;相比于上一季度,债券占比下降4.03个百分点,银行存款类占比上升0.62个百分点,买入返售占比下上升3.18个百分点,其他资产占比上升0.23个百分点。

2、债券类别资产配置:同业存单、金融券占比下降,短融、国债占比上升

截至2019年一季度末,货币基金债券总资产为3.11万亿,其中同业存单为22704.28亿,较上季度减少3243.87亿,占比减少4个百分点至72.99%;金融债为3730.81亿,减少323.97亿,占比增加0.05个百分点至11.99%;短期融资券为3279.60亿,增加838.20亿,占比达到10.54%,增加3.35个百分点;国债为659.43亿,增加77.85亿,占比增加0.41%至2.12%;其他种类债券占比较少。

三、主要结论:资产配置时钟已过“债券时间”,震荡行情下债基收益或将分化

一季度,逆周期调控政策集中发力,节奏明显前倾叠加季节性因素扰动,基本面边际改善,债券收益率震荡调整。自2018年下半年经济下行压力显现后,逆周期调控力度显著加大。年初,政策节奏前倾明显,地方政府专项债临时额度提前下发,专项债显著提速发行;年初即进行定向降准,释放流动性,降低融资成本;减税降费集中发力等;政策支撑之下,年初经济数据边际改善,1月新增信贷创历史新高,显著超预期,经济景气程度有所回暖;非洲猪瘟疫情对需求的影响消退,加速出栏使得供给边际收紧,猪周期开启,CPI上行预期有所提升;一季度外部不确定性显著降温,风险偏好显著提升,股票市场估值修复,股债跷动驱动下债市承压;但“降成本”目标下,货币政策取向并未转变;综合以上,一季度债市有所调整,总体处于上有顶、下有底的震荡格局中。

从负债端来看,一季度震荡行情下债基、货基申购意愿下降,但赎回并未显著增加,资产规模增长,但增速下滑,与其业绩表现有关。2019年一季度,申购赎回方面,除二级债基外,各类债基净申购占比均不同程度下降,货基净申购率达43.64%,自2017年第二季度以来首次出现回升。债基和货基申购意愿的降低,与其业绩表现相对吸引力下降有关。一季度股市表现显著改善,故二级债基业绩相对突出,总体债基受债市承压影响业绩表现差强人意。资金利率在低位维持,资金中枢继续下行的空间不大,现金类产品收益率在低位维持,货基收益率见底企稳。根据wind债券基金指数,2019年一季度二级债基业绩突出,其余债基小幅增长。分类型看,二级债基一季度回报达5.63%,一级债基次之,一季度回报达2.89%,纯债基回报最低。货币基金季度7日年化收益率均值为2.75%,较上季度持平;从余额宝和微信理财通的7日年化收益的日频走势来看,货基的收益率已经接近2016年底的低点。

从债基和货基操作策略来看,在债牛进入后半段之后,普遍采取了“降杠杆、降久期”的防御型策略。一季度债市震荡格局为主的环境下,管理人操作难度加大,普遍将操作策略转为防御型。一方面,年初以来,央行公开市场的日常投放明显减少,空窗期的频率和长度都有所增加,故资金利率中枢虽然没有显著变化,但资金价格波动显著加大,杠杆策略的交易难度有所提升,机构杠杆率有所降低。中长期纯债、被动指数债基小幅回落,一级债基、二级债基杠杆率下降较快,短期纯债杠杆率下降最多,较上季度下降5个百分点。货基杠杆率小幅回落至106.4%,仍处于103%-108%的稳定区间内;另一方面,震荡行情下,长端利率调整更为明显,以加久期博取长端收益的策略不再适用,债基整体久期下降。从各类债基的纵向对比来看,2019年一季度除二级债基杠杆率与上季度持平外,中长期纯债基金与短期纯债基金的加权平均久期小幅回落,被动指数债基与一级债基的加权平均久期快速回落。剩余期限方面,一季度货币基金组合的平均久期小幅下降,平均剩余期限为67天,较上一季度下滑6天。

从债基和货基的资产配置来看,“资产配置”时钟不在债券时间,信用评级的下沉仍较谨慎。一方面,从大类资产配置的角度来看,基本面边际改善情况下,大类资产再轮动,尤其外部不确定性降温,带动股市情绪好转,债市承压,资产配置时钟不在债券时间,故机构配置债券资产规模占比分化。中长期纯债基金的债券持有占比上升,一级债基的债券资产占比小幅下降,二级债基的债券占比下降,股票占比上升,短期纯债基金的债券占比上升,银行存款占比下降,被动指数债基的债券资产规模上升,占比下降;另一方面,收益率整体震荡,利率债和信用债的相对配置价值发生变化,利率债投资价值下降,机构存在被动下沉评级以博取收益的压力。但与以往债牛周期不同的是,本轮牛市中机构对于信用风险始终维持高度谨慎,下沉评级意愿不高。一季度机构存在评级下沉的迹象,但评级仅下沉至中等评级,评级较低的债券持仓占比仍然下降,无论是城投还是产业债,公募基金配置均集中于AAA级,较低评级的AA级占比仍是少数。

未来,年内债市震荡行情或仍然维持,可能欠缺趋势性牛市机会,故债基业绩表现或仍将分化。短期来看,进入二季度,尤其5月份之后,政策前倾影响和季节性因素影响消退,经济基本面改善的势头有所回落,债市对经济基本面的乐观预期有所修复,叠加外部不确定性再起,债市迎来交易窗口;中长期来看,一方面,经济增速大概率不会失速下滑,但向上回升弹性较小。前期宽信用政策效果逐步释放,经济失速下行的压力已然不大,但从总需求来看,主要经济体景气下行趋势较为确定,地产投资周期性下行,经济增速难言大幅企稳回升;另一方面,货币政策强调松紧适度,强调不会大水漫灌,但“降成本”目标下结构性货币政策仍有使用空间。故基本面和货币政策双重驱动下,年内债市或仍维持震荡格局。在这种情况下,风险偏好回升仍会挤压债基空间,震荡格局更加考验机构的管理水平,业绩分化或有持续加剧的趋势;对于货基而言,资金中枢大幅下行或上行的概率都不大,货基表现或仍维持目前业绩水平;对于债基、货基杠杆和久期而言,仍有回落动力;流动性总体充裕,负债端压力不大;信用风险多发情况下,下沉评级仍将面临阻碍。

四、风险提示

基金净值波动风险,收益率不及预期风险。