下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

公司主营业务

复旦张江主要从事生物医药的创新研究开发、生产制造和市场营销。公司的光动力技术处于世界领先水平,并拥有先进的纳米技术、基因工程技术和口服固体制剂技术等,现有药品主要覆盖皮肤性病治疗和抗肿瘤治疗领域。公司以探索临床治疗的缺失和不足,并提供更有效的治疗方案和药物为核心定位,务求成为生物医药业界的创新者和领先者。

公司是一家研发驱动型企业,自成立以来便专注于药物的创新研究开发,主要产品均为自主研发所得。在多年的经营实践中,公司逐渐形成了成熟的科技研发创新体系、生产制造体系、市场营销体系和管理体系。

凭籍在生物医药领域的实力,公司多次担纲国家级研发项目,其中包括:国家高技术研究发展计划(八六三计划)、国家“九五”攻关项目、“国家‘重大新药创制’科技重大专项”等。截至本招股说明书签署日,公司拥有境内专利授权53项,其中发明专利31项,拥有境外专利授权10项,全部为发明专利。

报告期内,公司产品主要为基于光动力技术平台的盐酸氨酮戊酸外用散(商品名:艾拉)和注射用海姆泊芬(商品名:复美达),以及基于纳米技术平台的抗肿瘤药物长循环盐酸多柔比星脂质体注射液(商品名:里葆多)。

2

行业基本情况

1)公司所处行业

根据《国民经济行业分类》(GB/T4754-2017),公司所属行业为“C27医药制造业”。根据中国证监会公布的《上市公司行业分类指引》(2012年修订),公司所属的行业为“C27医药制造业”。

2)行业发展现状

1.我国医药行业发展概况

医药行业是国民经济的重要组成部分。随着经济发展和居民生活水平的提高,中国医药行业呈现持续良好的发展趋势,医药产业的地位逐渐提高。未来,中国医药行业将继续保持增长,在国民经济中的地位将不断提升。

2.中国皮肤病类药物行业现状

随着人类进步的步伐,人们赖以生存的环境也在不断改变。大气污染日益严重,导致皮肤病发病率不断提高,而皮肤病的致病因素也在不断地升级。WHO曾宣布,皮肤病将是21世纪人类历史上发病率最高、致残率最高、传染性最强的一种疾病。皮肤病是医学上的常见病、多发病,具有发病范围广、病情种类多、治疗时间长等特征。近年来,皮肤病患者数量持续增长,年龄日趋年轻化,且由于皮肤病病情反复,患者拖延病情,治疗费用高等原因,给患者康复带来极大不利。根据米内网数据显示,我国皮肤病用药市场规模保持扩大态势,2017年全国皮肤病药物市场规模达160.34亿元,同比增长9.8%。

3.中国抗肿瘤类药物行业现状

恶性肿瘤是当今威胁人类健康和社会发展最为严重的疾病之一。全球184个国家和地区中,中国的恶性肿瘤发病总体而言位居中等偏上水平,约占全球恶性肿瘤发病的21.8%。根据米内网数据显示,2017年中国抗肿瘤药物总产值达824.55亿元,同比增长18.20%。

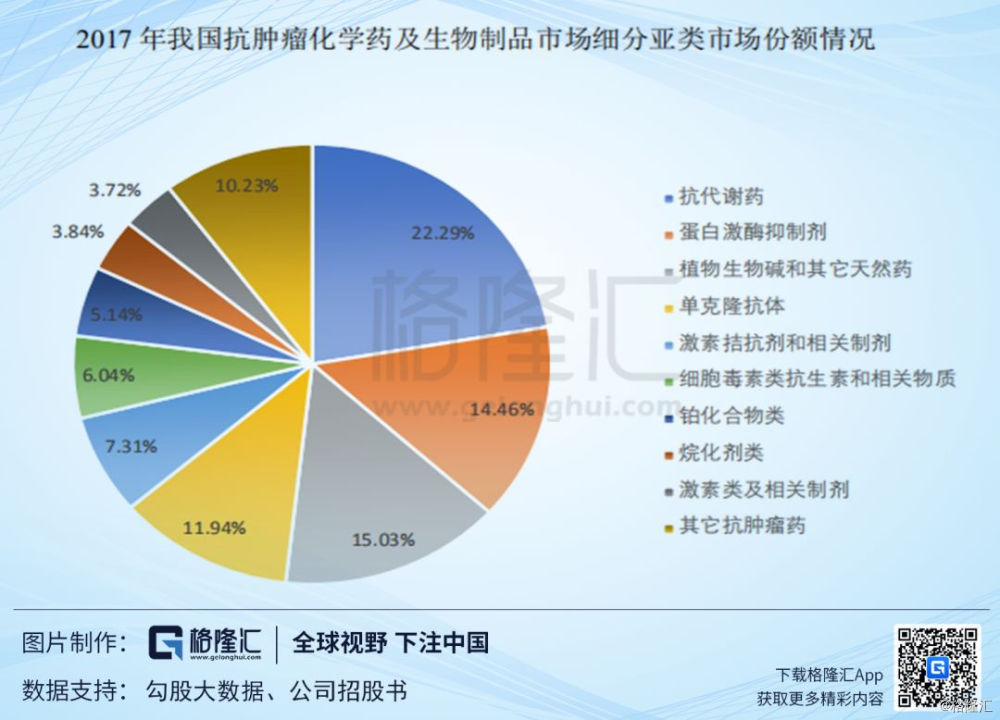

我国抗肿瘤药物主要分为抗代谢药物、蛋白激酶抑制剂、植物生物碱和其他天然药、单克隆抗体、激素拮抗剂和相关制剂、细胞毒素类抗生素和相关物质、铂化合物类、烷化剂类、激素类及相关制剂等类别。

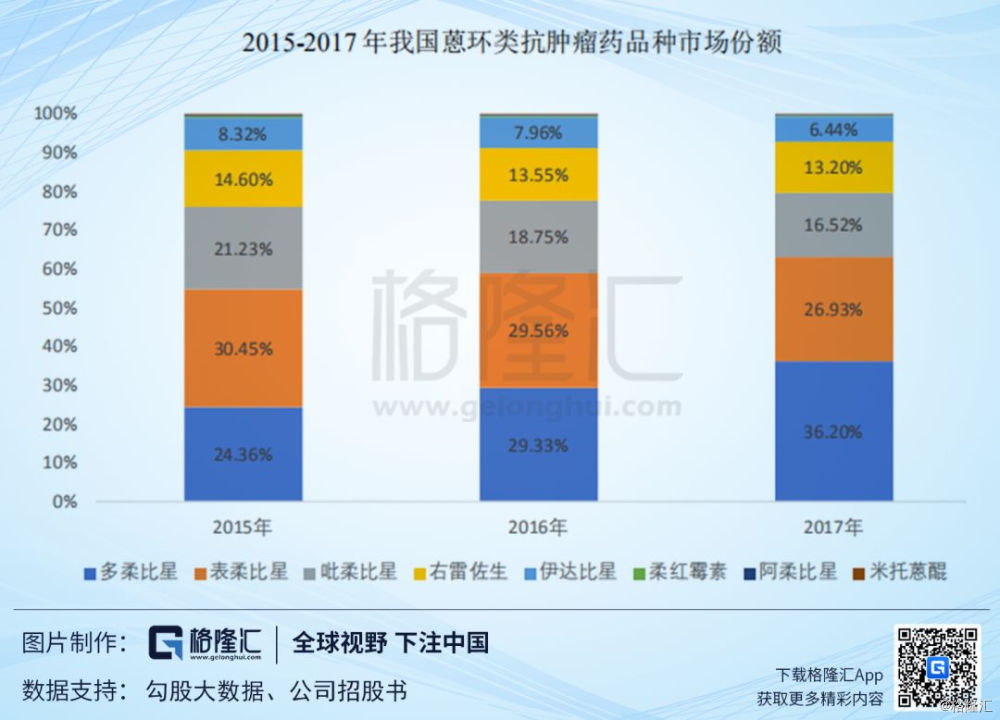

4.蒽环类抗肿瘤药物行业现状

蒽环类药物(Anthracyclines)属于细胞毒素类抗生素范畴。细胞毒素类抗生素分为蒽环类和多肽类,其中蒽环类占据我国细胞毒素类抗肿瘤药物绝大部分市场份额。

蒽环类药物是抗肿瘤常用药物之一,特别是针对乳腺癌、白血病、淋巴瘤、卵巢癌和肺癌等。蒽环类药物基本结构为蒽环与一个氨基糖以糖苷键相连,从化学结构分类,蒽环类药物属于抗肿瘤抗生素,是由微生物产生的具有抗肿瘤活性的化学物质。蒽环类药物包括柔红霉素(DNR)、多柔比星(ADM,又称阿霉素)、表柔比星(EPI,又称表阿霉素)、吡柔比星(THP,又称吡喃阿霉素)、米托蒽醌(MIT)和卡柔比星等。2017年,我国蒽环类抗肿瘤药市场销售额为48.79亿元,同比增长14.21%。

我国蒽环类抗肿瘤药物中,市场份额排在首位的是多柔比星,也是增长最快的品种。多柔比星临床常用于恶性淋巴瘤、急性白血病和乳腺癌的治疗。

我国多柔比星制剂市场份额不断扩大的原因是其脂质体制剂销售额的快速增长。盐酸多柔比星脂质体制剂与普通多柔比星制剂相比,具有作用时间长、心脏毒性低和肿瘤靶向性好等特征。不仅对淋巴瘤、卡波氏肉瘤、多发性骨髓瘤、妇科肿瘤、乳腺癌等多种肿瘤的疗效令人满意,同时能有效改善相关不良反应,显著降低心脏毒性,提高治疗指数。

3

行业竞争格局

1)公司在行业中的竞争地位

1.尖锐湿疣治疗领域竞争格局及公司产品的行业地位

根据公司招股书,在我国尖锐湿疣治疗用药领域中,复旦张江产品盐酸氨酮戊酸制剂市场份额排名第一,占据超过一半的市场份额,且与市场上其他品种具有较大差距,市场地位稳固。市场份额排名第二、三位的是重组人干扰素α-2b凝胶和重组人干扰素α-2b软膏是用于病毒感染的药物,只有部分用于尖锐湿疣的辅助治疗,虽两者合计占据超过30%的市场份额,但不与盐酸氨酮戊酸产生直接竞争。而排名第四、五位的咪喹莫特乳膏与鬼臼毒素酊按销售额计算合计仅占不足10%的市场份额。

根据公司招股书,2017年度盐酸氨酮戊酸终端销售额在皮肤类药物市场中排名第11位,市场份额由2015年的2.08%提升至2017年的2.52%。

2.蒽环类肿瘤治疗领域竞争格局及公司产品的行业地位

在我国蒽环类抗肿瘤药物领域中,多柔比星的市场份额最高,也是近年来增长最快的品种,2017年销售总额为17.66亿元,而多柔比星市场几乎完全被其脂质体制剂占据。

从生产厂家及其产品来看,公司产品里葆多自上市以来一直为多柔比星市场领先产品,但由于里葆多2017年销售不达预期,当年市场份额有所下降。2017年公司产品里葆多在我国蒽环类抗肿瘤药物终端销售额排名第六位,在我国多柔比星制剂终端销售额排名第三位,市场份额分别为11.05%和30.52%。2018年,里葆多销售收入有所回升。

3.鲜红斑痣治疗领域竞争格局及公司产品的行业地位

目前我国鲜红斑痣的主要疗法为海姆泊芬光动力(商品名:复美达)与脉冲染料激光,公司产品复美达是ICH监管机构成员范围内唯一被批准用于治疗鲜红斑痣的药物。

4

公司竞争优势

1)研发创新优势

生物医药行业具有技术门槛高、专业性强等特点。研发创新是公司长期发展的基础,亦是公司经营的源动力。报告期内,公司研发投入总额达3.43亿元,占报告期营业收入总额的比重为18.15%。

复旦张江多次担纲国家级研发项目,其中包括:国家重点科技项目计划和国家高技术研究发展计划(八六三计划),国家“九五”攻关项目、多项“国家‘重大新药创制’科技重大专项”等。自1998年以来,公司已连续被上海市科学技术委员会认定为“上海市高新技术企业”,并于1999年5月经中华人民共和国人事部批准,成为“上海浦东新区企业博士后科研工作站”之一,暨“复旦张江分站”。截至本招股说明书签署日,公司拥有境内专利授权53项,其中发明专利31项,拥有境外专利授权10项,全部为发明专利。

复旦张江自成立以来一直专注于生物医药领域的创新研发,经过多年的积累,逐渐形成了以光动力技术平台、纳米技术平台、基因工程技术平台、口服固体制剂技术平台为载体的多项核心技术,并在皮肤性病、肿瘤领域实现了在研项目的产业化。未来,公司基于这些核心技术平台,将逐步实现已产业化项目的国际化、适应症扩大,以及自身免疫疾病领域治疗药物的产业化。

二十多年来,复旦张江的研发理念始终坚定为在明确市场需求的前提下,以能否体现出独特的临床治疗效果作为项目评价的决定性因素。公司始终坚信,这一套研发价值体系是中国医药研发行业终将回归的道路。

2.产业深度融合优势

由于光动力疗法技术的先进性、操作的复杂性,复旦张江需要不断提升医生、患者对其治疗方案及产品的认知度。为达到这一目的,公司多年来不断完善以多层次学术推广为核心的营销体系,加强了与医院、医生的临床治疗及学术合作,实现了公司技术平台与产业、学术研究、临床应用的深度融合。

复旦张江通过学术推广与医生建立了良好的互动机制:公司光动力技术为医生提供了新的临床治疗方案和学术研究方向,通过公司对产品学术特点和临床疗效的宣传,使各级医生逐步接受光动力治疗方案的学术价值和治疗价值,并使其广泛的应用于临床治疗中,从而使产品终端销售逐步提高;同时,医生的临床学术研究成果和不断的临床探索又为公司的研发技术平台提供了广泛的学术支持,成为扩大适应症和改善药物剂型研究的基础。

复旦张江营销团队在产品上市后实施持续的临床观察,包括治疗方案优化和不良反应观察等。通过与医患的沟通渠道,一方面,公司为患者提供治疗方案注意事项、避光建议等治疗辅助服务;另一方面,医患的临床反馈也为公司已上市产品的不断优化和适应症扩大提供了宝贵的市场和临床资料。

5

公司竞争劣势

1)规模相对较小,资金实力相对薄弱

复旦张江成立之初,受限于公司资金实力及规模,公司主营业务为生物医药及相关技术的研发,主要收入来源于生物医药研究成果的技术转让。随着公司产品艾拉、里葆多和复美达的相继产业化,公司逐渐转型为生物医药创新研究开发、生产制造及市场营销为一体的创新性医药企业。基于公司研发平台的技术优势,公司计划现有产品的国际化及适应症拓展、创新药物的产业化,均需要大量资金的支持。公司的规模相对较小,资金实力相对薄弱,对公司的发展形成了一定的制约。

2)产品线有待进一步扩充

经过多年的发展,复旦张江已实现三款药品的产业化,但是这与国内外大型医药企业相比,产品线相对单一,对少数几款产品的依赖性相对较高。公司在研项目仍有待实现产业化,以进一步扩充公司的产品线。

6

公司财务状况

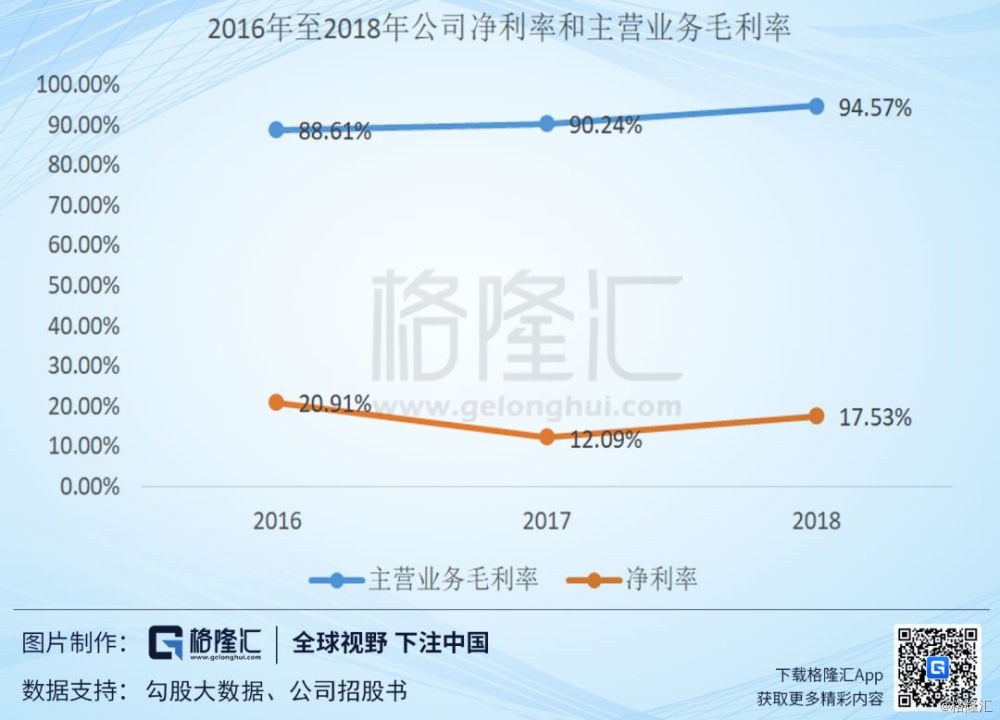

报告期内,复旦张江营业收入主要来源于主营业务。公司其他业务收入为合作研发收入及原材料销售收入,占比较低。2016年至2018年公司分别实现营业收入63,899.20万元、51,059.19万元和74,184.14万元,存在一定波动,但总体呈上升趋势。2016年至2018年公司实现归属于母公司净利润13,870.83万元、7,528.65万元和15,098.16万元。

2016年至2018年,复旦张江毛利额与毛利率持续增长。主营业务毛利率分别为88.61%、90.24%以及94.57%,毛利率一直处于较高水平,说明公司盈利能力较强。

2016年至2018年公司销售净利率分别为20.91%、12.09%和17.53%,整体趋于稳定,表明公司对于成本及费用管控具有较高水平,盈利能力良好。

7

公司股权结构和募投项目

1)公司股权结构

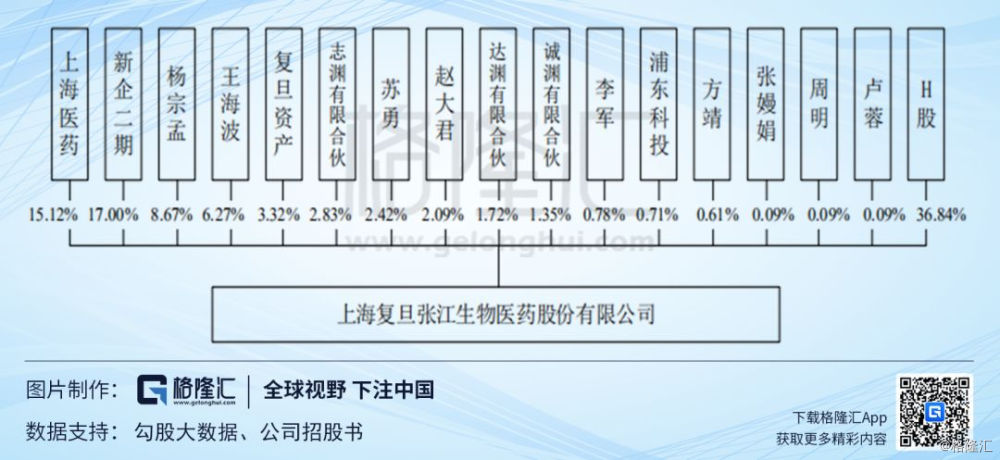

报告期内,持有公司5%以上股份的股东上海医药、新企二期、杨宗孟及王海波的持股比例分别为22.77%、17.00%、8.67%和6.27%,公司不存在控股股东和实际控制人。此外,公司单个股东持有的股份数额不超过公司股本总额的30%;公司股东之间不存在控股或实际控制关系,也不存在共同的控股股东或实际控制人。

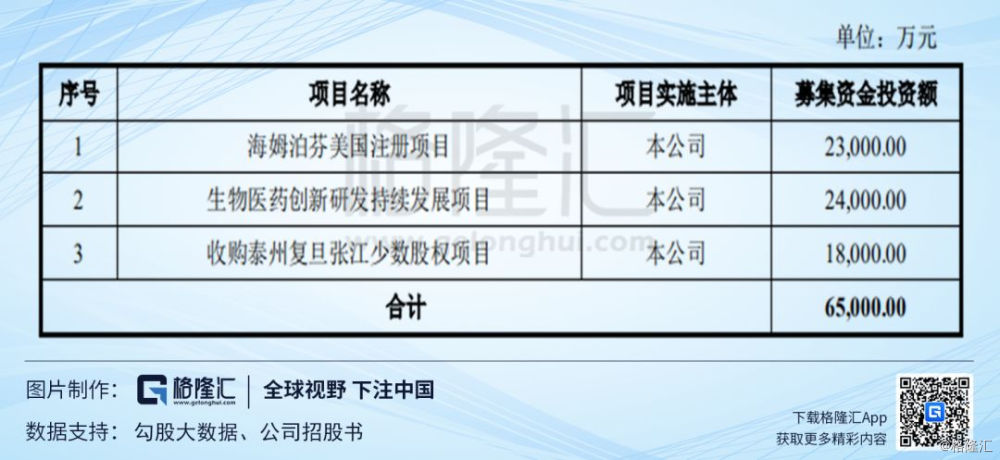

2)募投项目分析

本次募集资金主要用于以下项目:海姆泊芬美国注册项目;生物医药创新研发持续发展项目;收购泰州复旦张江少数股权项目。

8

重点风险提示

1)收入增速下降或波动的风险

报告期内,复旦张江主营业务收入分别为62,179.03万元、49,748.33万元、74,042.19万元,存在一定波动,但呈总体上升趋势。未来,公司存在因宏观经济环境变化导致市场竞争加剧或公司内部管理不善导致公司未能按照计划拓展销售渠道、提升市场占有率或推进研发进度的潜在可能。上述情况可能导致公司主营业务收入出现一定程度波动甚至下滑的情形。

2)税收政策优惠风险

复旦张江分别于2014年及2017年取得上海市科学技术委员会、上海市财政局、上海市国家税务局和上海市地方税务局颁发的《高新技术企业证书》,有效期三年,根据规定,报告期内公司适用15%的企业所得税税率;公司子公司泰州复旦张江于2018年取得江苏省科学技术厅、江苏省财政厅和国家税务总局江苏省税务局颁发的《高新技术企业证书》,有效期三年,根据规定,泰州复旦张江2018年开始适用15%的企业所得税税率;子公司上海溯源于2016年取得上海市科学技术委员会、上海市财政局、上海市国家税务局和上海市地方税务局颁发的《高新技术企业证书》,有效期三年,根据规定,上海溯源报告期内适用15%的企业所得税税率。

虽然公司所享受的税收优惠政策具有一定的稳定性和持续性,但若上述税收优惠政策发生变化或者公司未来无法被继续认定为享受税收优惠的高新技术企业,将可能对公司的未来经营业绩产生不利的影响。

3)政府补助可持续性的风险

2016年度、2017年度和2018年度,复旦张江计入当期损益的政府补助分别为3,301.97万元、2,488.62万元和2,729.52万元。该等补助主要包括浦东新区“十三五”期间开发扶持资金、泰州医药高新技术产业园区管委会海姆泊芬新药补贴、国家科技部“重大新药创制”科技重大专项补助基金等。虽然公司所享受的政府补助具有一定的持续性,且随着公司未来盈利能力的增强,对政府补助的依赖性将逐渐减小;但若未来公司实际取得的政府补助减少,将可能对公司的未来经营业绩产生不利影响。

4)应收账款上升的风险

报告期内,复旦张江应收账款账面余额分别为8,100.32万元、11,935.85万元和28,185.05万元,报告期内随着公司销售规模的扩大,应收账款逐年增加,且公司产品里葆多在报告期内经销模式产生变化,导致2018年度里葆多的客户结构相应从单一的总代理客户变动为各省市的主要经销商,且从现款现货转变成了给经销商一定账期的赊销模式,从而造成里葆多的应收账款余额大幅上升。如未来公司应收账款增长速度过快或主要客户付款政策发生变化,根据公司会计政策计提的坏账损失也会相应增加,从而对公司的经营业绩造成一定的不利影响。