下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从供给端看,环保因素导致供给收缩,行业供需维持紧平衡。

近期,锂电池电解液原料碳酸乙烯酯(EC)价格持续上涨,在周一调涨2000元/吨达到1.8万元/吨后,昨日再度因供不应求封盘。经过数周价格连续上行,该品种价格较2月已实现翻倍。

(资料来源:卓创资讯)

1

为何连续价格大涨?

碳酸乙烯酯(EC)是一种性能优良的有机溶剂,可溶解多种聚合物;主要应用于化肥、纤维、制药、有机合成及新能源电池电解液等行业中,目前用量需求最大部分在于锂电池电解液中。

从供给端看,环保因素导致供给收缩,行业供需维持紧平衡。全球EC产能主要集中在东亚地区,韩国和我国台湾省的EC 主要通过生产DMC 用于当地非光气法PC,日本的EC 主要通过生产DMC 用于当地的锂电池电解液,几乎没有外售。

2018年国内EC产能9.8万吨,年底因环保问题关停3.5万吨产能,行业产能不足7万吨。EC行业较小,产能相对集中,去年产能受限大幅影响行业的供需关系,而行业现存产能存在较高的不确定性。

2018年9月起,各省市集中整治长江及主要支流沿江1公里内化工企业,江苏泰兴泰达及泰鹏(共计3.5万吨产能)因在长江沿线未入化工园区,被关停;另外经过今年3月份江苏、山东多起爆炸事故影响,复产已无任何可能。今年爆炸事故必将带来新一轮的安全、环保排查。而EC的原料环氧乙烷易燃易爆,部分产能尤其是小产能或将受到限产、检修等影响。另外,今年将迎来建国七十周年,若再度迎来阅兵等庆典盛世,华北、华东地区的化工企业将面临限产、停产的可能。

就行业扩产来看,EC产能的扩产周期在1-1.5年,若对化工环保、安全趋严,环评周期拉长将进一步拉长扩产周期。19年行业的扩产主要集中在石大胜华自身,其中通过技改将产能提升60.6万吨至至62.6万吨,此外行业预计在19年底前将无新产能投产。另外公司将在波兰建设2万吨产能,配套新宙邦、国泰等。

从需求端看,EC的下游为电解液刚性需求,供给收缩导致淡季趋紧,旺季大概率供不应求。

溶剂是锂离子电池电解液的三大组成部分之一,约占电解液总质量的80%-85%。由于对锂盐具有良好的溶解性能,碳酸酯类溶剂是目前最常用的电解液溶剂,其按结构可分为环状碳酸酯(碳酸乙烯酯EC、碳酸丙烯酯PC)和链状碳酸酯(碳酸二甲酯DMC、碳酸二乙酯DEC和碳酸甲乙酯EMC)。

相较于链状碳酸酯,环状碳酸酯具有更高的相对介电常数,另外同PC相比,EC粘度较低,具有离子迁移阻力低的特点;同时EC在负极上的成膜电位高,参与SEI膜的形成,做成电池的循环性能也好于PC,因此EC在电解液溶剂中具有不可替代性。

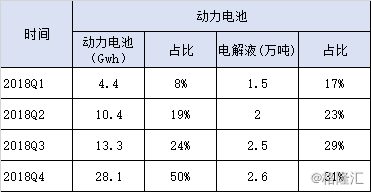

电解液行业存在明显的淡旺季:Q1、Q2需求较淡,Q3达到顶峰,Q4维持高位。实际上,电解液下游较电解液的季节性区分更为明显,以目前主要的应用领域动力及3C来看:

1)动力电池装机量受政策指引影响波动更高,2018年动力电池装机量前1-2季度较小,三季度开始走高,主要集中在四季度。

另外,动力电池电解液作为中游材料,周期较电池提前1-2个月,第三季度往往是出货旺季,第四季度基本维持三季度的景气。

(资料来源:高工锂电)

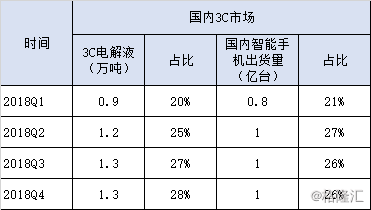

2)从2018年国内3C电解液出货量看,四个季度基本上较为均衡,没有大的明显变动,此外,去年国内智能手机出货量四个季度也较为均衡。

(资料来源:高工锂电)

总体来看,国内电解液出货量的季度差异明显,Q1既为消费电子的淡季,又为新能车的淡季,当淡季供需趋于紧张,旺季大概率出现供不应求的。

供需对比:国内当前EC供给约为6.9万吨,预计需求4-6万吨,出口约为1-1.5万吨,供给与需求紧平衡。考虑电解液淡旺季因素,一季度淡季中3月份EC价格跳涨至1.19万,较2月份提升2.5-3K,高于去年第四季度旺季11、12月时1.18万的价格。实质上,淡季价格的跳涨背后是目前行业已无EC库存,价格数周单边上行,电池产业逐月环比改善同时,EC紧缺的程度愈发凸显,旺季单季度峰值有望突破22万吨,EC今年供不应求已是大概率事件。

2

相关受益上市公司

实际上,能够进入主流电解液厂商供应链的EC厂商屈指可数,目前以石大胜华、东营海科为最主要供应商。

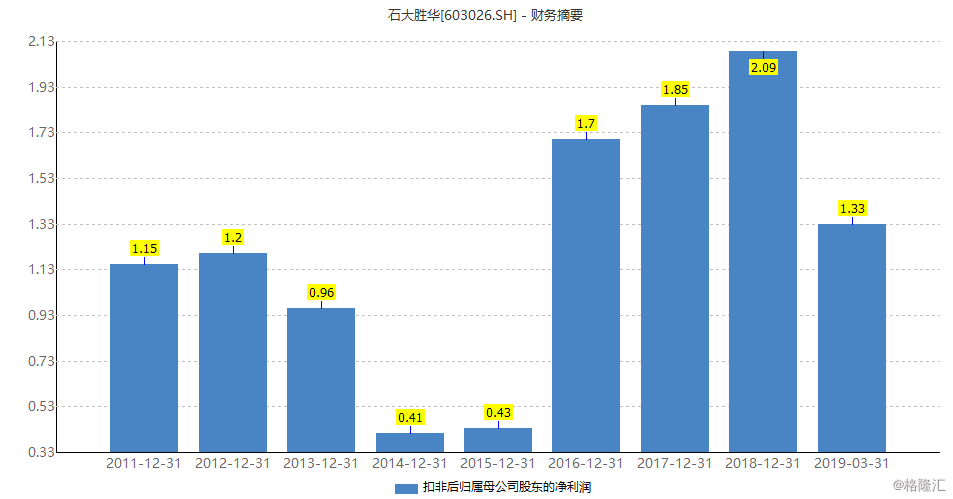

石大胜华(603026.SH):公司主要产品有碳酸二甲酯、碳酸丙烯酯、碳酸乙烯酯、碳酸甲乙酯等碳酸酯类产品,六氟磷酸锂,电解液特种添加剂和MTBE等产品。公司是碳酸二甲酯绝对龙头公司。3月公司发布公告称,拟投资1.7亿元在波兰建设2万吨/年碳酸乙烯酯项目。2018年公司营收53.31亿元,同比增长11.74%,其中碳酸酯类业务营收20.8亿元,同比增长19%,销量24.1万吨,同比增长8%,毛利率为23.93%,较17年上升1.8个百分点。

2019年一季度公司营收11.38亿元,同比下降9.26%,扣非归母净利润1.33亿元,同比增长88.16%。

(资料来源:wind)

碳酸酯类业务占公司营收比例的39.01%,因此,碳酸乙烯酯涨价将大幅增厚公司的利润。

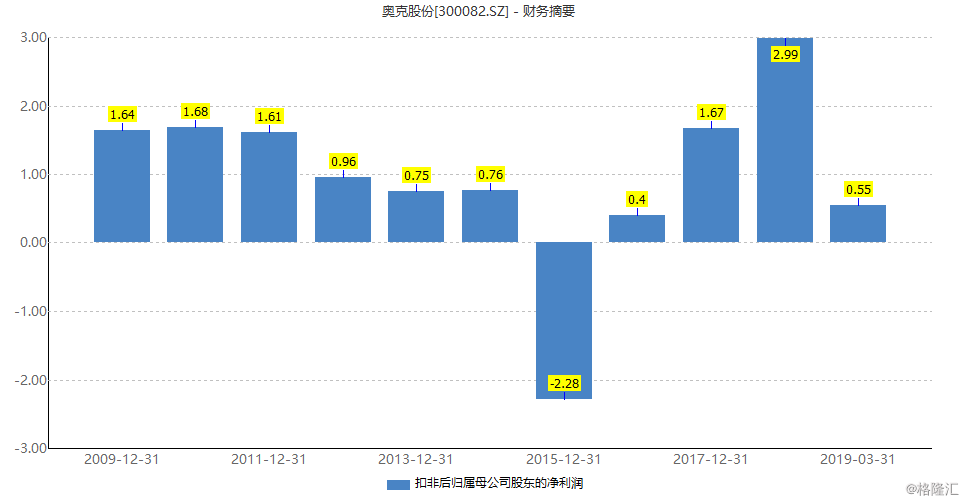

奥克股份(300082.SZ):公司主要致力于环氧乙烷衍生精细化工新材料的产业开发,目前公司已经发展成为国内环氧乙烷精深加工规模最大的企业。

公司万吨级碳酸乙烯酯中试装置已经可以利用环氧乙烷和二氧化碳为原料,稳定地产出高纯级的碳酸乙烯酯。这一成果为国际首创,产品将作为新型工程材料、水性涂料和锂电池的原材料,广泛应用于建筑和新能源汽车等领域。此外,公司2018年业绩创下历史新高,在建2万吨DMC项目未来有望进入锂电新能源供应链,大幅提升估值。

近几年公司业绩增长势头较好。2019年一季度公司营收14.46亿元,同比增长17.76%,扣非归母净利润为0.55亿元,同比增长83.55%。

(资料来源:wind)

(资料来源:wind)