下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1

公司主营业务及经营情况

1、主营业务

公司主营业务为3D数字化与3D打印设备及相关智能软件的研发、生产、销售。经过十余年的发展,公司现已拥有3D数字化和3D打印设备两大核心产品线,提供数字化、定制化、智能化的“3D数字化—智能设计—3D打印”智能制造完整解决方案,应用于高端制造、精准医疗、定制消费和启智教育等四大领域。

公司及下属子公司较早自主研制出国内商业化应用的白光工业3D扫描仪、手持3D扫描仪、齿科桌面3D扫描仪、鞋底SLS3D打印机、金属3D打印机、生物3D打印机。报告期内公司累计销售自主研发的3D数字化设备2万余台、3D打印设备1万余台,其中,金属3D打印机累计销售67台,18%的金属3D打印机出口意大利、德国、法国、韩国等境外国家或地区。

2、各产品经营情况

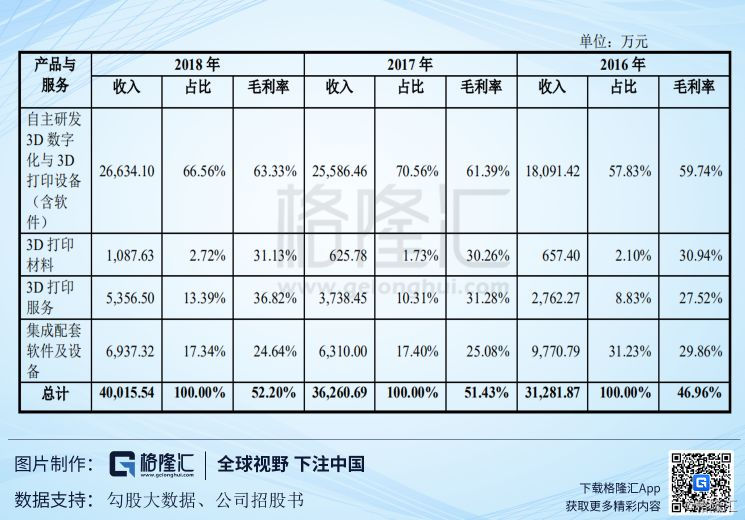

公司主营业务主要以四个部分构成,其中,以自主研发3D数字化与3D打印设备(含软件)部分创收最多,2018年该部分创收约为26,634.10万元,占整体销售量比重为66.56%,同时该部分毛利率情况也最高,达63.33%。该部分收入额稳步增长,但2017-2018年度增速有所下滑。

2017年全球前十大3D打印厂商营业收入如上图,虽公司距离国外大厂仍有一定距离,但其已跻身前十并在同等规模的公司中处于良好的发展态势当中。

2

行业基本情况

1、所属行业及竞争态势

公司的主营业务是3D数字化与3D打印高端设备及相关智能软件技术研发、生产、销售。根据《国民经济行业分类》(GB/T4754-2017),公司所处行业为“34通用设备制造业/349其他通用设备制造业/3493增材制造装备制造”;根据中国证监会《上市公司行业分类指引》(2012年修订),公司所处行业为“34通用设备制造业”;根据国家统计局《战略性新兴产业分类(2018)》(国家统计局令第23号),公司所处行业为“2高端装备制造产业/2.1智能制造装备产业/2.1.1机器人与增材设备制造”;根据国家发改委《战略性新兴产业重点产品和服务指导目录(2016版)》,公司所处行业为“2高端装备制造业/2.1智能制造装备产业/2.1.7增材制造(3D打印)”;根据《上海证券交易所科创板企业上市推荐指引》,公司所处行业属于第三条(二)、第六条(二)“高端装备”领域中的“智能制造”行业。

中国3D数字化和3D打印产业处于产业发展的初始阶段。公司在3D数字化行业处于国内绝对领先地位,原有主要竞争对手天远三维已于2015年被公司收购。公司在3D打印行业处于国内领先地位,除公司外,国内能生产高端工业级产品的3D打印企业有限,金属3D打印领域主要竞争企业是铂力特,非金属3D打印领域主要竞争企业是华曙高科、联泰科技。

2、行业发展现状及前景

(1)3D数字化

3D数字化全球市场规模于2017年达37.69亿美元,预计在2017年-2023年间保持7.8%的年均复合增长率,并于2023年达到59.05亿美元。市场增长将主要来自汽车、医疗、航空航天、个性化定制等行业应用的良好增长。

中国的3D数字化市场规模于2017年达到33.80亿元人民币,占全球市场规模的13.0%,预计将于2017年-2023年保持11.1%的年均复合增长率,于2023年达到63.44亿元。中国为亚太地区3D数字化市场规模最大的国家,主要得益于庞大的制造业基础。

(2)3D打印

近年来,3D打印市场规模快速增长。3D打印全球市场规模于2017年达73.36亿美元,预计在2017年-2023年间保持24.5%的年均复合增长率,并于2023年市场规模达273.02亿美元。

专业级3D打印机年出货量从1988年刚发明时的34台已经发展到2017年11,283台的规模。2010年-2014年,专业级3D打印机出货量复合增长率超过20%,2015年以后,多家著名高科技公司(如GE、惠普等)宣布进军专业级3D打印市场。赛瑞研究预测,专业级3D打印在未来几年仍有较大的增长空间,预计2022年专业级3D打印设备出货量将超过28,500台,复合增长率达到20.1%。此外,自2015年起,许多桌面3D打印设备厂商将注意力转向专业级3D打印设备,专业级3D打印机设备商的数量迅速增长,从2015年的62家增长至2017年的135家。

(3)未来发展趋势

全球3D数字化和3D打印技术仍处于成长期初期,我国3D数字化和3D打印技术的推广与应用尚在起步阶段,在工业应用和个人消费领域都存在广阔的发展前景。随着3D打印技术的不断成熟,增材制造与传统制造的加速融合,将对现有生产模式、供应模式、商业模式加以补充和革新,实现规模化应用,在供给端和应用端的持续发力下,预计未来几年我国增材制造产业仍将保持高速增长。

2017年,中国的3D数字化市场规模达到34亿元,预计到2023年,中国3D数字化市场规模将达到63亿元;2017年,中国3D打印市场规模达到108亿元,预计到2020年,中国3D打印市场规模将超过200亿元。

3、公司优势

(1)、业务布局完整

公司拥有自主研发的“从3D数字化数据设计到3D打印制造”的软硬件一体化完整技术链条,打通3D数字化、3D打印两个业务板块,可为客户提供“3D数字化—智能设计—3D打印”完整解决方案,帮助高端客户从设计端开始挖掘3D打印的技术价值,建立面向3D打印的设计能力,帮助个性化定制业务提高可制造级的3D数据建模效率,高效满足客户个性化需求,是业内少有的兼具3D数字化、3D打印业务的公司,具备独特的竞争优势。

(2)、研发实力雄厚

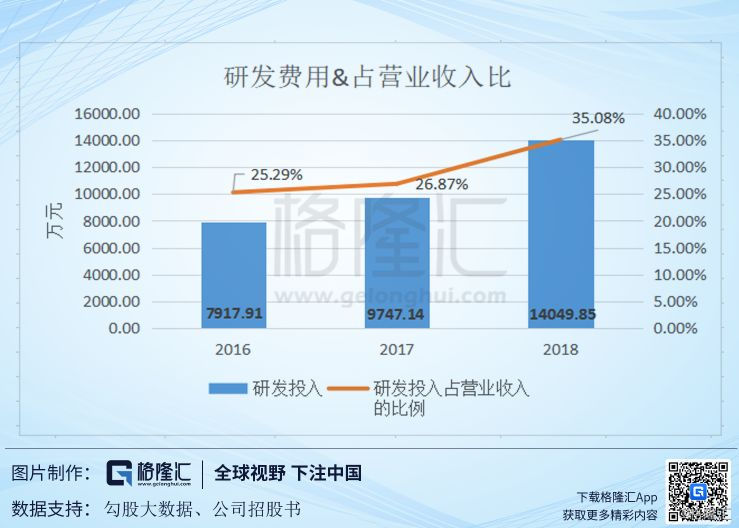

公司研发实力雄厚,具备持续研发创新能力和技术储备。截至2018年12月31日,公司拥有研发人员401名,占员工人数43.73%,其中博士18人、硕士102人,涵盖机器视觉、图形学、软件、光学、机械、电子、控制及自动化、材料学、生物医学等专业领域,其中软件专业背景人员110人。报告期内,公司研发投入合计31,719.30万元,占营业收入29.47%。公司目前拥有在研项目10个,旨在通过自主研发进一步提升3D数字化、3D打印技术水平,并开发智能设计环节中面向各应用领域的软件技术。

(3)、全球化运营能力强

报告期内公司向意大利、法国、韩国等境外国家或地区出口金属3D打印机12台。报告期内公司海外销售占比持续提高,2018年海外销售金额达13,449.25万元,收入占比达33.61%,相比国内同行已具备明显的全球化运营领先优势。另一方面,公司对海外市场的成功拓展,亦表明了在创新氛围活跃、科技水平较高的发达国家,3D数字化和3D打印产品的使用率较高,未来随着中国科技创新水平的提升,需求也将随之提升,公司国内市场有望进一步打开。

3

财务数据及指标

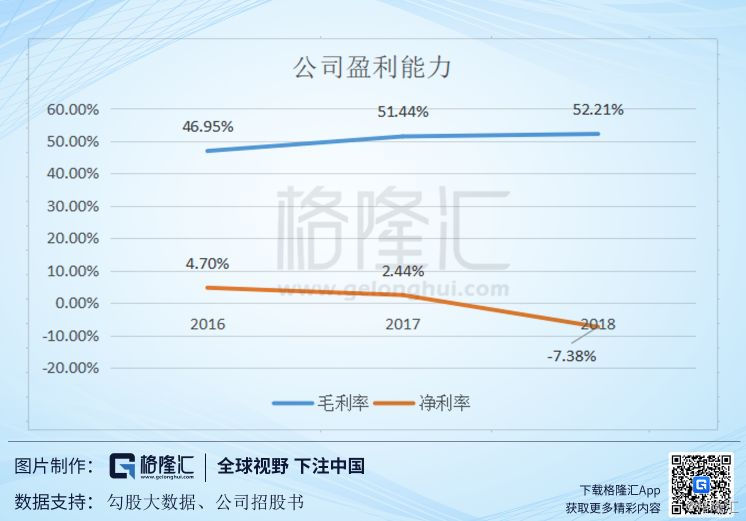

营业收入2018年达40,040.89万元,增幅明显但增速有所下降,下降了5.5pct。2018年度公司净利润为负,下降幅度达400%。从会计项目看主要原因是研发费用较大、部分子公司实施股权激励产生的股份支付金额较大、计提商誉减值与无形资产减值等原因所致。从核算主体看,主要原因是捷诺飞与先临云打印持续亏损,先临云打印2018年亏损3,567.03万元,捷诺飞亏损了2,699.48万元,根据公司披露,其中先临云打印的库存商品计提了跌价准备,因珠海先临与当地政府合作的部分项目未能如期实施,设备尚未出售,考虑设备属于旧款产品,故公司对其计提了存货跌价准备。捷诺飞亏损较大的主要原因系股份支付与无形资产减值所致。

公司研发投入增幅数额明显,2018年投入数额达1.4亿元,同比占营业收入比重达35.08%,增长了8.21pct。报告期内公司的研发费用主要包括研发人员的职工薪酬、直接投入和折旧摊销费,其中研发人员的职工薪酬占比最高,主要由于研发人员数量与平均薪酬水平整体呈上升趋势。

公司毛利率水平基本保持稳定,2018年毛利率达52.21%,其中自主研发的3D数字化打印设备毛利率较高,达66.56%,该部分营业项目的收入额也在逐年增高,公司毛利率有望日后进一步攀升。净利率方面下滑明显,主要原因是前面所阐述的净利润下降所致。

4

公司股权结构及募投项目

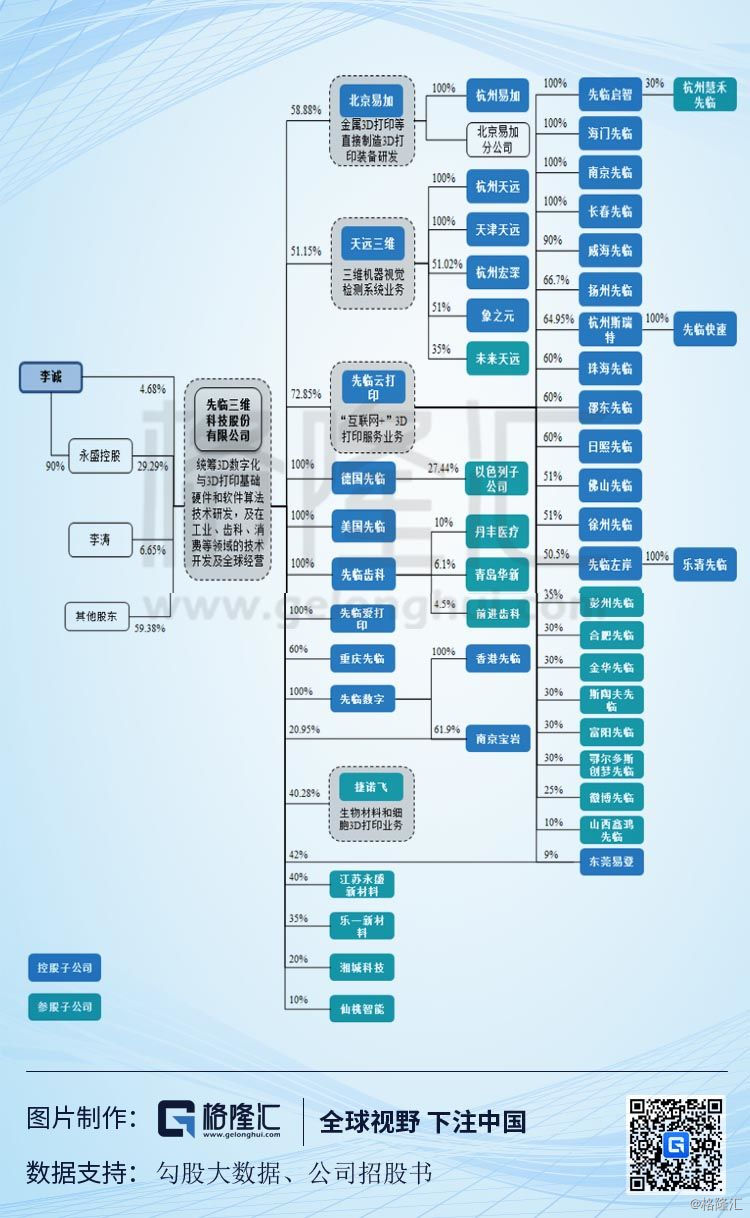

1、公司股权结构图

截至公司招股说明书签署日,公司股权结构如下:

2、公司募集项目

经公司2019年第三次临时股东大会审议通过,公司本次发行募集资金扣除发行费用后,将全部用于以下项目:

(1)、高端制造的金属3D打印

本项目将对粉末床激光选区熔化增材制造成型设备的关键技术、成型软件及成型工艺等方面进行深入的应用研究;对金属3D打印机进行改进与新产品研发,将升级小型、中型尺寸金属3D打印机现有产能并新增大尺寸金属3D打印机产能。

具体而言,在升级款多激光中、小型金属3D打印设备和即将推出的大尺寸金属3D打印设备中,本项目将进行整机装备和软件的关键共性技术开发,开展支持钛合金、高强合金钢、高强铝合金、高温合金等材料复杂构件的高精度成型工艺实验,开发和优化产品批量生产制造工艺,降低生产成本,提高规模化生产设备产品的生产效率和稳定性。

(2)、齿科精准医疗的3D数字化与3D打印

本项目将对齿科数字模型获取、协同设计、3D数据智能管理等关键技术进行深入的应用研究;对齿科3D扫描仪与齿科3D打印机进行改进与新产品研发,将升级齿科桌面3D扫描仪、齿科DLP3D打印机现有产能并新增齿科口内3D扫描仪产能。

具体而言,牙齿3D数据高精度数据获取、口腔修复体3D高精度打印以及功能匹配等应用研究,可为齿科医生诊疗齿科患者提供从诊断、治疗、修复体打印到牙齿定制的完整解决方案,推动更加精准和高效的齿科个性化定制应用。升级款齿科桌面3D扫描仪、新增齿科口内3D扫描仪、升级款齿科DLP3D打印机可与在线订单系统和云端数据管理系统结合,实现订单、采集、设计、制造各环节的数字化、一体化集成,形成从齿科数字诊疗到远程设计、齿科产品个性化定制的全数字化系统。

(3)、定制消费的3D数字化和3D打印

本项目将对定制消费数字模型获取、协同设计、3D数据智能管理、3D打印直接制造等关键技术进行深入的应用研究;对面向定制消费的3D扫描仪与3D打印机进行改进与新产品研发,将升级手持3D扫描仪、鞋底3D打印机现有产能并新增足部3D扫描仪产能。

具体而言,本项目面向鞋品、珠宝首饰、装饰品、电子穿戴用品、家居用品、个性化消费品设计等定制消费领域的个性化定制应用的需求和基于3D模型的虚拟展示和交互体验需求,开发面向定制消费的不同应用场景的手持3D扫描仪和足部3D扫描仪,及实现定制化制造鞋底的鞋底3D打印机。

(4)、3D数字化与3D打印智能软件

本项目结合机器视觉和人工智能的3D数字化技术,总结3D数字化与3D打印中装备、软件、工艺等共性问题,进行3D数字化与3D打印智能软件算法开发。

在3D数字化方面,重点突破三维重建的数据质量、三维重建的速度、三维重建智能化以及动态场景的实时重建的关键技术,进一步优化彩色纹理信息,让低成本扫描设备也能得到高质量细节数据,并进一步突破大数据量高效传输与计算的瓶颈,实现云端计算和处理,扩大云端服务的适用范围,通过软件算法的提升增强产品竞争力,进一步推进3D数字化技术的普及化应用。

5

公司风险

1、技术产业化的风险

3D数字化技术与3D打印技术已在航空航天、汽车、军工、医疗等行业取得一定的产业化应用;但在非金属3D打印等领域,用于直接制造的3D打印技术仍处于发展阶段,产业化应用尚待普及。公司在产品研发过程中需要投入大量的人力与资金。尽管公司已形成多领域多产品系列的量产交付能力;但如果公司未来开发的产品不能契合市场需求,或者产品销售收入未能覆盖研发、生产成本及相关费用,则将会导致公司投入研发的大额资金无法带来经济效益,相关技术存在未能实现产业化的风险。

2、市场或经营前景变化的风险

增材制造将对传统制造业的工艺流程、生产线、工厂模式、产业链组合产生深刻影响,是制造业有代表性的颠覆性技术。但是,由于3D数字化和3D打印行业尚为新兴行业,市场培育期相对较长,未来发展前景与方向不确定性较大,公司存在市场或经营前景发生变化的风险。

3、金属增材制造装备关键核心器件依赖进口的风险

我国金属增材制造装备核心器件依赖进口的问题依然较为突出。公司金属增材制造设备的部分核心器件对国外品牌存在一定的依赖性。金属增材制造装备核心器件,如高光束质量激光器、大功率激光扫描振镜等精密光学器件依赖进口,如果上述核心器件受出口国贸易禁用、管制等因素影响,导致公司无法按需及时采购,且无法及时采取替代方案,可能影响公司的金属3D打印机生产经营等。非金属3D打印机应用器件选择相对较多,风险相对较低。