下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周四晚,中国生物制药(01177.HK)刊发了一则自愿公告,宣布公司旗下药物安立生坦片已获得中国国家药品监督管理局颁发药品注册批件。拿到注册批件后,中国生物制药将可以生产安立生坦片。

让人意外的是,安立生坦片获准生产,最先受益的不是受肺动脉高压困扰的病人,而是买了公司股票的投资者。

从上周五开始,中国生物制药股票在公开市场上连涨四个交易日,股价从上周四收盘的7港元升至本周四收盘的8.13港元,累计涨幅达16.1%,至今日股价才开始回落。

(来源:富途)

究竟这剂安立生坦片为何有这么大的能耐能令公司中国生物制药股价突然上涨,它的“药效”又能持续多久呢?

肺动脉高压患者的福音引中国“药神”竞相仿产

据公开资料显示,安立生坦片适用于WHO II级或III级症状肺动脉高压患者,可用于改善病人运动耐量、改善心功能、血液动力学指标及减轻呼吸困难等临床症状。肺动脉高压顾名思义,是一种症状表现为肺动脉压力过高的致死性心血管疾病。据统计,该疾病患者有75%以上是20至40岁年龄段人群。据中国医学科学院肺血管医学重点实验室主任荆志成教授介绍,国内肺动脉高压患者保守估计约500万至800万人。

2007年6月,吉利德与葛兰素史克共同研制出首款用于治疗肺动脉高压的安立生坦片,并获得美国食品药品监督管理局(FDA)批准上市。截至2017年,安立生坦片在全球的销售额已达8.9亿美元。

与其他皮肤受体据抗剂相比,安立生坦片对肝损伤的风险较低,且与其他肺动脉高压常用治疗药物一并使用时无明显的相互作用。目前,安立生坦片已被欧洲心脏病学会诊疗指南列为肺动脉高压治疗的最高级别推荐药物。

然而,作为一款原研产品,安立生坦片的售价相对较高。据统计,如果患者服用原研安立生坦片进行治疗,每月花费会超过人民币3500元。而从网上查阅有关资料可发现,目前由加拿大生产商PATHEON INC.生产的规格为5mg*30片的安立生坦片一盒在中国的建议零售价格为4347.56元。

在此高价之下,无论是从消费端还是生产端,中国国内都有生产质量等同,价格更低的高品质安立生坦片仿制药的需求。2018年,国内药物生厂商豪森药业成为第一个吃螃蟹的公司。当年7月31日,由豪森药业生产的国内首款安立生坦片仿制药获准上市生产。据查询,由江苏豪森生产规格为5mg*10片的普诺安安立生坦片价格为800元。之后,该药物亦引来众多国内药物生产商的争相仿制。

此次,中国生物制药亦在公告中表示,此次公司获颁发药品批件,在为患者提供优质国产药物的同时,亦有助于减轻患者经济负担,具有积极的社会意义。

从社会意义的角度来说,中国生物制药和豪森药业等国内企业通过研制仿制药,降低病人用药成本,原理和电影里“药神”程勇有些相像。

除了“神药”外 中国生物制药还有什么?

(来源:公司官网)

据公开资料显示,中国生物制药有限公司及其附属公司为国内领先的创新研究与开发医药集团。现时,公司有医药研发、智能化生产及销售的全产业链,产品包含多种生物药及化学药。目前,公司生产的药品在肿瘤、肝病、骨科等多个领域处于领先地位。

2018年,中国生物制药录得营收208.9 亿元,毛利166.9 亿元,归母净利润90.5 亿元,分别增长41.0%、42.3%及316.7%。公司在报告期内出售的药物中,肝病药物占比为30.7%,肿瘤药物占比为15.3%,心脑血管药品占比为13.1%。

于报告期内,中国生物制药还获得生产批件18件、临床批件23件。

在2018年,公司最亮眼的销售成绩在于肿瘤药物。报告期内,抗肿瘤用药销售额为32.0 亿元,同比增长99.7%。其中,雷替曲塞、伊马替尼、达沙替尼及地西他滨四种药物销售同比分别增长了53.5%、37.9%、51.2%及27.3%。此前,新产品硼替佐米与来那度胺分别在去年第四季度及今年第一季度获批,预期将继续拉动肿瘤药在今年的总销售额。

此外,心脑血管药及消化系统用药在年内亦同比分别取得79.3%和51.8%的高速增长。

研发方面,公司在报告期内研发投入共20.9 亿元,在研产品共497 项。当中,抗肿瘤药占206 项、心脑血管用药占54 项、肝病用药占38 项。预期,公司在2019年至2020年将有吉非替尼、苯达莫司汀等15 个仿制药上市。

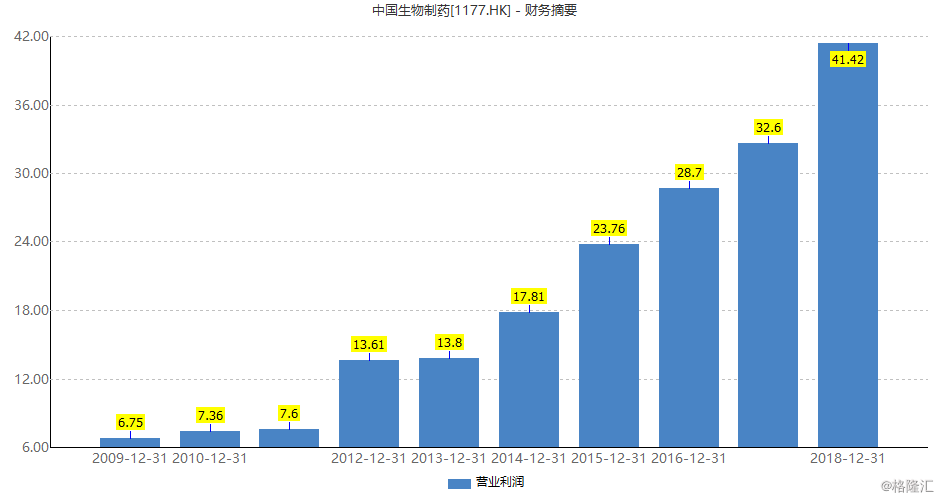

(来源:Wind)

从历年的营业利润来看,中国生物制药在2009年至2018年均保持了非常稳定的增长。

(来源:Wind)

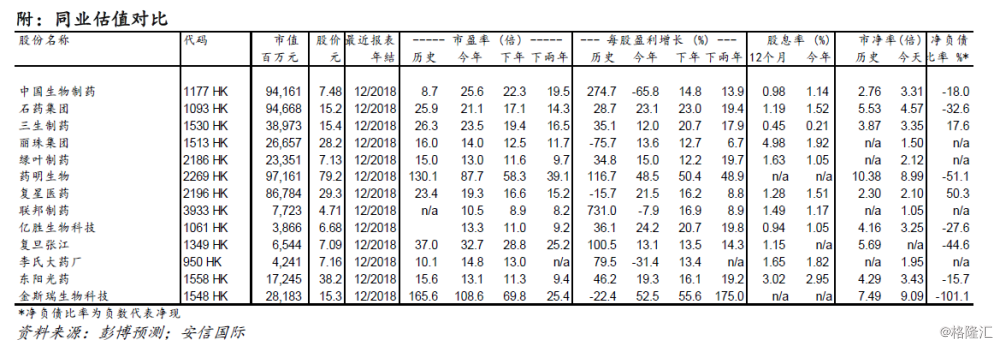

从市值上看,中国生物制药为941亿元,在行业内仅从次于石药集团及药名生物,为行业的龙头企业之一。

上周一纸批文,让中国生物制药股价连涨四日。但抛开安立生坦片,可发现此次安立生坦片只是中国生物制药众多仿制药的其中之一。

安信国际表示,公司业绩虽然短期内可能受到带量采购试点的影响。但长期而言,中国生物制药有强大的研发及销售能力,龙头地位算得上稳固。天风证券则表示,未来随着公司创新药业务占比提升,研发管线产品上市,未来净利水平还有进一步提升空间。西南证券则认为,随着公司研发投入持续增长及2019年在呼吸、肿瘤领域多个管线多个产品预期获批,公司今年研发管线投入有望取得可观成果。

但值得留意的是,去年11月15日,中央全面深化改革委员会同意在北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市试点组织药品集中采购。试点地区将委派代表组成联合采购办公室实施集中采购。其中,在对化学药品进行采购时,需约定采购量。带量采购于今年3月底开始在11城市执行。带量采购或将会对中国生物制药旗下产品销售造成负面影响。

但机构同时提醒道,带量采购在品种、试点范围及降价幅度超过预期;重点品种研发不如预期;带量采购全国范围联动速度超预期;及公司销售价格调整都将会对公司经营带来不利影响。