下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国先锋医药(1345):有望进入新一轮高速增长

作者:李博

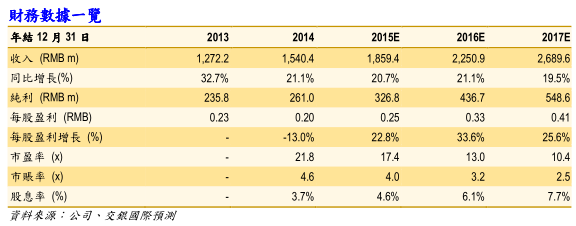

里尔统、戴芬将会成为2015年催化剂

里尔统为意大利阿尔法韦士曼公司生产的注射用磷酸肌酸注射液,主要用于治疗缺血性心脏病。在2013年,磷酸肌酸位列中国医院终端化学药品销售第七位,心血管药物销售第二位。公司于2012年得到授权在中国大陆指定的五个省份销售该产品。直到2014年12月,公司与阿尔法韦士曼公司签订协议,成为里尔统在中国的独家进口、销售和联合推广代理。换句话说,2015年将成为里尔统销售爆发元年。我们预计该产品在2015年的销售额有望达到8950万人民币,同比上升大约420%,成为公司的另一主力核心产品。

另外,戴芬的销售在2015年也会有所突破。受部分区域销售渠道的调整,戴芬在去年上半年的销售下滑明显,同比减少12.9%,全年销售为1.14亿人民币,同比减少3.6%。我们看到渠道整合带来的负面影响已经在2014年下半年得以消除,我们预计该产品在2015年的销售将会达到1.34亿,同比上升大约18%。

公司对现有分销产品的控制力度不断增强,未来有望脱胎于综合医药服务商,逐步打通产业链

我们认为,市场对中国先锋医药的理解不应该仅停留在综合性营销服务商的阶段。事实上,公司的核心产品已经同制药厂形成共生的关系。例如:

(1)同爱尔康的关系:公司自1996年成立以来就一直为全球最大眼部保健公司爱尔康提供眼科药品渠道管理服务,并且是该系列产品在国内提供渠道管理服务的唯一供应商。作为爱尔康产品的竞标主体,先锋医药致力于提供产品在各省的竞标服务,并负责爱尔康覆盖医院之外区域的推广工作。先锋医药已经与爱尔康合作接近20年,我们认为这是向上游渗透的一种表现,即爱尔康已经不太可能脱离公司进行销售;

(2)投资Covex:先锋医药在2014年收购Covex大约68.6%的股份并对其债务进行重组,后者主要从事长春西汀原料药(先锋医药的产品之一)的生产。

(3)投资NovaBay: NovaBay为公司产品纽储非的生产商。先锋医药于2012年获得纽储非在中国及若干东南亚市场的独家销售权。截止2014年年底,先锋医药已收购NovaBay大约15%的股份,进一步稳定其代理权。以上两个收购可以看做先锋医药向上游药品领域渗透的表现;

(4)投资Q3:当前先锋医药拥有大约Q3公司33%的股权。Q3公司主要从事医疗器械的设计开发和制造。该投资可理解为先锋医药向上游医疗器械端渗透的表现。

在下游方面,随着中国医疗改革的进行,中国先锋医药一直在积极致力于探索延伸下游产业链的业务模式。

近年来,中国大陆地区医疗体制改革进程不断加深。随着政府廇管部门对上下游医疗资源的不断开放,民营资本进入医疗领域的范围得到不断扩张。作为医药营销的行业领先企业,我们认为先锋医药会借助当前医药营销服务商的角色,进一步打通上下游,开拓产业链。

时势造英雄:沪港通扩容/深港通开放助力北水南下,加速行业先锋估值提升

我们认为,深港通的开通几乎已成定局,届时大陆资金将进一步涌入香港市场。此外,未来沪港通还会有可能扩容至中下盘,加速提升港股市场中部分股票估值。我们认为,港股市场中小市值、高增长、低估值类医药股将会在下半年迎来新机遇。作为小市值、高增长、低估值类医药股典型代表之一,中国先锋医药(1345HK)将会迎来新一轮机遇。

*小市值:截止5月27日收市价,公司市值仅为71.2亿港币,在香港医药市场中属小规模标的*

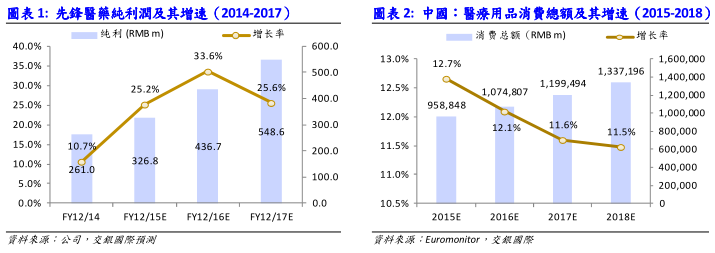

高增长:我们预测,公司在2015年的纯利将会达到约3.3亿人民币,同比上升约25.2%。在2015年医药行业整体保持14%-15%增速的大预期下,上述增长大幅领先市场同类公司(见图1)

低估值:结合公司5月27日的市值以及我们对其2015年盈利水平的测算,先锋医药在2015年的市盈率大约为17.4倍。

核心产品增长预测:

我们预计2015年的整体收入同比增长20.7%至人民币18.6亿元,理由如下:

*爱尔康:在2014年,基于对内部风控管理的需要,爱尔康公司减少了其部分学术推广活动,并控制了部分销售费用。但这一情况已在爱尔康2015年全年销售计划中得到缓解,其在2015年的学术推广活动会继续得到增强。我们预测爱尔康系列产品将会在2015年至2017年期间保持每年15%的稳定增长

*戴芬:受去年渠道调整所影响,该产品在2014年的销售额下降3.6%;我们预测由渠道调整所致的影响将在2015年消除,该产品将保持全年18%的增长速度

里尔统:2015年为先锋医药获得里尔统全国分销权的第一年,受益于此,我们预计里尔统在2015年的销售额将会达到约8950万人民币,同比上升420%*

长春西汀原料药:受仿制药低价竞争和部分省份弃标减少采购量影响,我们预测该款产品的销售于2015年将会同比减少大约5%

*器械类产品:根据公司在今年前四个月的销售表现,Wavelight鹰视激光手术系统的销售低于预期,带动整个器械类板块的销售下调;另外,纽储非的销售将会达到大约2200万人民币的销售额。我们预期整个器械板块在2015年的收入将会达到大约1.9亿人民币,同比下降6%

此外,受益于公司对销售开支和行政开支的控制、应占联营公司亏损的下降以及政府补贴的上升,我们预测先锋医药在2015年纯利的增长速度会超过收入的增长速度(纯利增速:25.2%;收入增速:20.7%),届时纯利将会达到大约3.3亿人民币。同时,我们预测公司在2015年的EPS将会达到每股人民币0.246元。

估值:

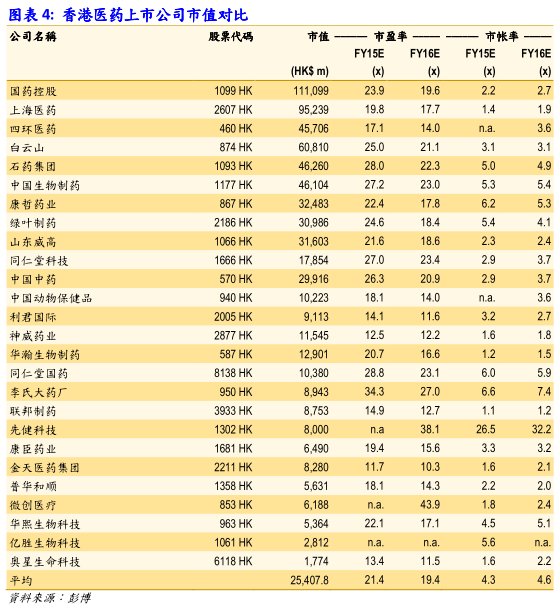

在业务模式上,先锋医药(1345HK)和康哲医药(867HK)极其类似,二者都是致力于海外进口药品于大陆的市场推广工作,并且两家公司都开始不断向上下游渗透,全产业链的发展模式渐露头角。此外,我们认为,在深港通开通和沪港通扩容的大背景下,先锋医药的模式能够进一步得到投资者的认可、估值能够得到进一步提升。但我们需要注意,先锋医药在销售规模、产品结仄以及药品区分度上同康哲医药相比仍有差异。

参照香港医药行业上市公司对应2015年的平均市盈率(包括其主要可比公司康哲医药于2015年的估值水平),综合考虑上述因素后,我们认为先锋医药(1345HK)于2015年的合理估值水平应为21.4倍。

来源:交银国际