下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(一)主营业务

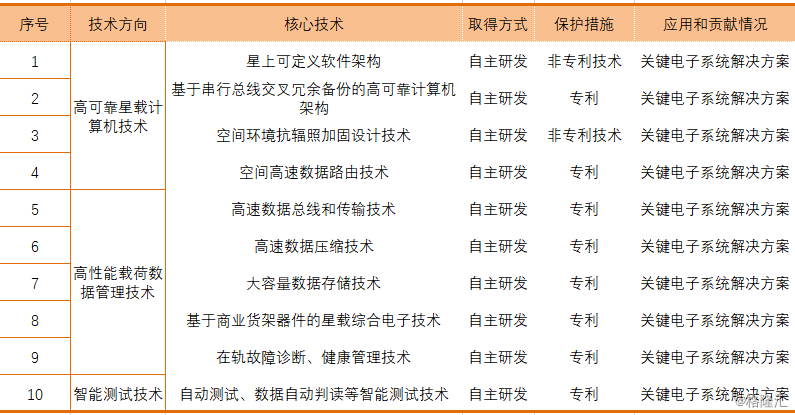

国科环宇是一家航天关键电子系统解决方案提供商,是我国载人航天、北斗卫星导航系统、高分辨率对地观测系统等国家重大科技专项关键电子系统的核心供应商。国科环宇的核心技术均为自主研发,且已通过取得对应专利权和软件著作权的方式获得保护,核心技术权属清晰。发行人依赖自主研发的核心技术独立自主地生产空间电子系统产品与服务、军工电子系统产品与服务、特种工业电子系统产品与服务、信息安全与加固终端等产品。目前,发行人拥有的关键核心技术情况如下

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

国科环宇自成立以来,陆续承接了载人航天、北斗卫星导航系统等多个重大型号任务,并在执行任务的过程中,通过总结过往项目经验与前瞻性产品技术研究等方式,在高可靠星载计算机技术、高性能载荷数据管理技术以及智能测控技术三个方向积累了多项核心技术,在航天关键电子系统领域形成了系统性、全面的技术优势。

公司提供的关键电子系统主要包括空间电子系统产品与服务、军工电子系统产品与服务、特种工业电子系统产品与服务、信息安全与加固终端。

1、空间电子系统产品与服务

(1)载人航天工程有效载荷电子系统产品与服务

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

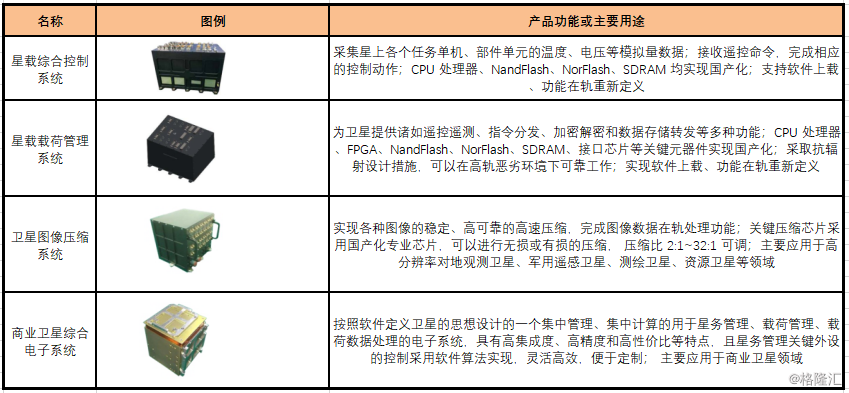

(2)卫星电子系统产品与服务

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

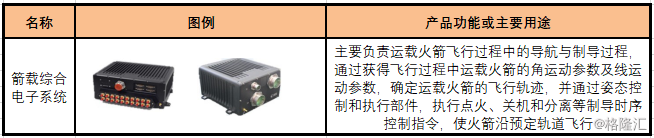

(3)火箭电子系统产品与服务

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

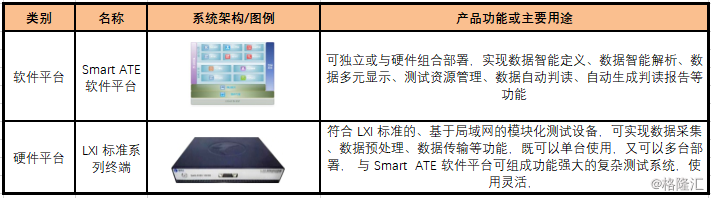

(4)智能测试综合电子系统

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

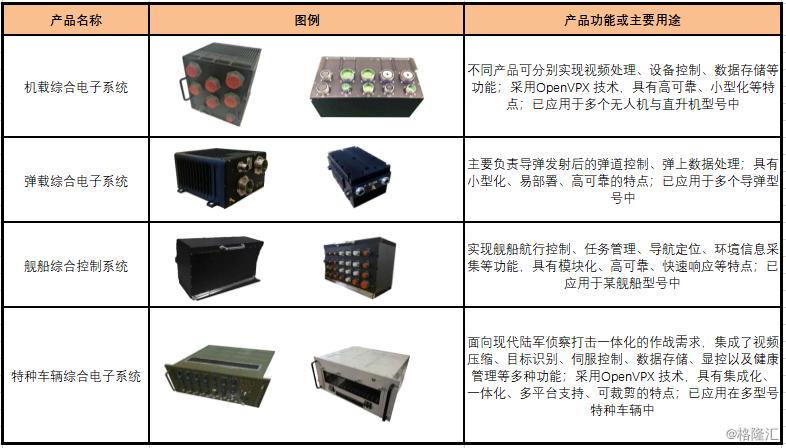

2、军工电子系统产品与服务

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

3、特种工业电子系统产品与服务

(1)核能领域关键电子系统产品与服务

公司参与了国家核能领域相关重大科技专项,主要负责为“某系统”主机装置的预放系统提供驱动与控制系统。预放系统是连接前端系统与主放大系统的关键环节,具有激光脉冲能量预放大(控制预放段能量的输出从毫焦到焦耳)、光束匀场补偿(控制输出能量单位截面的均匀分布)和准直光源(控制输出光路的走向)三大功能。驱动与控制系统是预放系统的核心组件,可以实现对预放系统内各类驱动源的控制与监控等核心功能。

(2)高速铁路关键电子系统产品与服务

公司自主开发了一套轨道信号检测系统,为客户提供了高性能、高兼容性的检测系统,可全面提高对高速铁路轨道信号的检测能力。该系统每隔一段距离放置一台室外信号采集单元用以监测区间轨道电路的轨面电流信息,信息采集后通过室外信号接收机上传至室外信号上传机,然后通过软件解析数据信息检测路轨是否有裂纹或者断裂情况,是否有列车在路轨上行驶,提前通过系统通知机务段,为高铁安全运行提供有力保障,确保乘客生命财产安全。

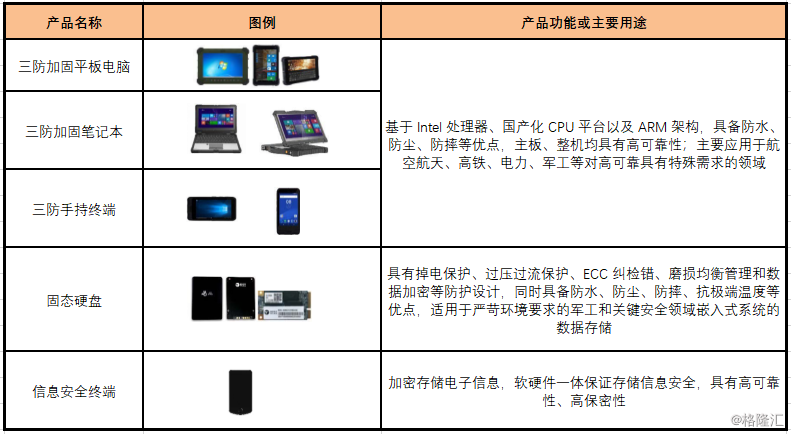

4、信息安全与加固终端

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

(二)行业

1)所属行业

公司主要面向航天领域提供航天关键电子系统解决方案,根据《国民经济行业分类和代码表》(GB/T 4754-2017),公司所处行业属于“C37 铁路、船舶、航空航天和其他运输设备制造业”;根据《上市公司行业分类指引》(2012 年修订),公司所处行业属于“C37 铁路、船舶、航空航天和其他运输设备制造业”。公司主要产品和服务为电子类产品和服务,所处细分行业为军工电子行业。

2)行业概况

Ⅰ、军工电子行业

加快发展军工电子行业是实现国防信息化、现代化的基本前提之一。自 21 世纪以来, 我国的国防投入和国防科技工业进入了快速发展阶段。

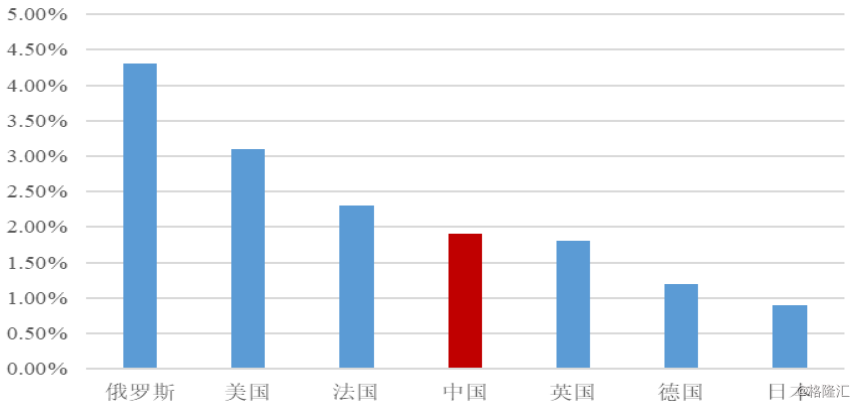

中国 2010 年-2017 年国防支出占国民生产总值(GDP)比例情况

数据来源:国家统计局数据

数据来源:国家统计局数据

近五年,我国的军费一直保持着持续增长:2017 年军费增幅在 7%左右,并首次超过万亿元;根据 2019 年全国人大的财政预算草案,我国 2019 年财政预算国防支出为 11,899 亿元,增长约 7.5%。虽然我国国防开支绝对金额逐年增长, 但 2017 年度国防支出占 GDP 的比重仅为 1.33%,相较于其他发达国家占比仍然偏低。瑞典斯德哥尔摩国际和平研究所(SIPRI)数据显示,美国、俄罗斯 2017 年度军费支出占 GDP 比重在 3%以上。由此可见,我国国防支出所占 GDP 比重与世界军事强国相比仍然处于较低的水平。随着我国国防需求的逐步提升以及国防建设的进一步加强,为保证经济建设的顺利进行、国家主权及领土完整,我国国防支出还有较大的增长空间。

主要国家 2017 年军费支出占国民生产总值(GDP)比例情况

数据来源:SIPRI

数据来源:SIPRI

我国现有的军工电子行业体系,一方面为能打赢现代信息化战争进行装备的探索、预研、研发、生产,一方面围绕国家利益和人类长远发展需求,进行科学探索与技术储备。重大科技项目是体现国家战略目标、集成科技资源、实现重点领域跨越发展的重要抓手。目前,我国已部署并正在实施高分辨率对地观测系统、载人航天与探月工程等 16 项国家科技重大专项;同时,面向 2030 年,再部署深空探测及空间飞行器在轨服务与维护系统等 15 项重大科技项目与重大工程按照“成熟一批、启动一批”的原则有序启动实施。

据统计,我国近五年科学技术投入总金额不断增长,占 GDP 比重 2014 年略有下降,其后稳定增长;2018 年是实施“十三五”规划的关键一年,财政支出原则上要优化支出结构,落实创新驱动发展战略,加快实施已部署的国家科技重大专项以及科技创新 2030 重大项目,同时深化国防科技工业投入改革。

中国 2010 年-2017 年科学技术支出占国民生产总值(GDP)比例情况

数据来源:国家统计局数据

数据来源:国家统计局数据

Ⅱ、空间飞行器行业

目前世界航天力量呈现阶梯型分布, 美国、欧洲以绝对优势居于第一梯队,中国处于第二梯队领头羊位置,加拿大则领衔第三梯队。

我国空间飞行器行业起步较晚,相较第一航天强国美国具有较大的差距。根据美国卫星工业协会(SIA)发布《2017 年卫星产业状况报告》,截至 2016 年12 月 31 日,全球共有 1,459 颗在轨卫星,其中美国拥有其中的 594 颗,占据全球总量的 40.71%。截至 2016 年 12 月 31 日,中国仅拥有在轨卫星 100 多颗,到2020 年力争实现在轨航天器数量超过 200 颗,基本达到世界航天强国水平,但仍与美国在轨数量存在较大差距。目前,我国尖端前沿空间科学技术领域仍处在追赶位置。

我国商业航天刚刚起步。我国从事商业航天的企业, 一类是原有国有航天军工企业向商业航天拓展,如中国航天科工集团有限公司利用剩余运载火箭运力运送商业卫星,并成立子公司负责商业专用的运载火箭的研发、制造,一类是源于市场需求成立的民营航天企业,如北京零壹空间科技有限公司专注于商业运载火箭的研发、制造,长沙天仪专注于商业小卫星的研发、制造等,但我国商业航天领域企业在产品多样性、技术成熟度、应用领域等方面尚且与国外商业航天企业存在一定差距。

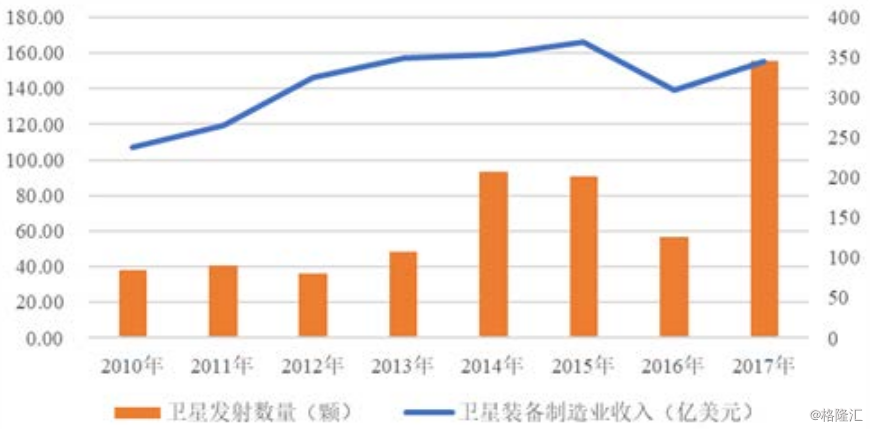

我国商业航天领域企业多集中于商业运载火箭领域和商业卫星领域。卫星领 域具有较为广阔的市场前景。据统计,2016 年全球航天产业的总收入为 3,480 亿美元,其中卫星产业的总收入约为 2,610 亿美元,占全球航天产业收入的 77%, 并且在 2007 年到 2016 年的 10 年间不断增长,翻了一番;全球卫星产业收入连续五年实现增长,2017 年度共实现收入2,690 亿美元,相较2016 年度增长了3%; 卫星制造行业 2017 年度共实现收入 155 亿美元,相较 2016 年度的 139 亿美元, 增长了 11.51%;2017 年度全球共有 345 颗卫星被发射至太空,相较 2016 年度的126 颗,增长了 173.81%;受到小型卫星发射量缩减的影响,2016 年度的卫星发射数量以及卫星制造行业收入均呈现明显下滑,但长期来看,受益于微小卫星技 术的发展以及卫星应用重要性的日益凸显,卫星制造行业仍具有广阔的发展空间。

全球 2010 年-2017 年度卫星装备制造业收入及卫星发射数量情况

数据来源:美国卫星产业协会(SIA)

数据来源:美国卫星产业协会(SIA)

3)竞争格局

①公司所处上下游行业

公司主要从事航天关键电子系统解决方案的研发、生产和销售。发行人针对客户需求设计、研发后采购电子元器件、PCB 板、结构件等原材料并通过外协的方式加工成产品后,销售给下游客户。所处行业的上游包括电子元件供应商、芯片供应商以及外协加工厂商等,有充足的供应能力,不会对发行人提供产品和服务的能力形成制约。行业下游用户主要是军工科研院所、军工企业和高校等, 最终用户为军方。

②上下游行业发展情况及对本行业发展的影响

从产业链的角度出发,上游军工电子元器件、结构件、外协等供应商产品技术水平较为成熟,产能充足,能为行业客户提供质量可靠的高性能标准或定制化产品;部分高端芯片等高端电子器件受限于我国半导体产业的发展现状,需要通过进口商从国外供应商处获得,但仅影响部分高精尖行业,且随着我国半导体产业的发展而逐渐由国产产品实现进口替代。由于上游产能较为充足,公司所处行业受到上游行业的波动影响很小。下游方面,为打赢局部性、信息化战争,我国对国防军事日益重视,投入持续增加,同时受到对科学前沿探索及实战化训练要求的不断提高等因素影响,下游的需求一直保持稳定的增加。

③主要竞争对手基本情况

山东航天电子技术研究所:山东航天电子技术研究所始建于 1958 年,位于山东省烟台国家级高新技术产业开发区,主要从事微纳卫星制造、空间信息系统与综合电子、测控与通信、电力电子、计算机应用、微电子技术研发与产品研制,以及防务装备领域遥测加密和遥测采发、运载火箭(上面级)数据处理等方面的技术研究、设备研制和技术服务。

西安微电子技术研究所:西安微电子技术研究所,隶属于中国航天科技集团公司第九研究院,始建于1965 年 10 月,主要从事计算机、半导体集成电路、混合集成三大专业的研制开发、批产配套、检测经营,是国家集计算机、半导体集成电路和混合集成科研生产为一体的大型专业研究所。

西安空间无线电技术研究所;西安空间无线电技术研究所主要从事卫星通信、卫星遥感、卫星测控和卫星导航技术研究,卫星有效载荷和跟踪系统以及其它空间电子设备工程研制。

天津津航计算技术研究所:天津津航计算技术研究所成立于 1966 年,主要从事指挥与火力控制、军用计算机、通信测控、微系统集成等相关领域产品研发生产。

4) 公司优势

①技术积累优势

随着技术的进步和国民需求的不断提升,载人航天任务、北斗卫星导航系统任务和其他各类型的重大科研专项任务的需求也在不断快速提高。公司持续承接国家的重点型号任务和重大科研专项,面向我国重大战略需求进行技术攻关和技术积累。为保障各项任务的圆满完成,公司作为航天关键电子系统解决方案提供商,通过持续在高性能、高可靠、国产化等多个领域投入研发资源,在空间飞行器数据管理、空间图像压缩存储、宇航级光纤总线传输、空间飞行器智能测试等多个技术方向有所突破,将不断提高的任务需求转化成具有竞争力的核心技术, 积累技术经验,实现技术升级,形成行业技术优势和壁垒。发行人进一步将高性能、高可靠的军用航天产品向商业航天、航空、车辆、舰船以及高铁等多个领域进行推广,具备跨行业的技术优势。在推广的过程中,客户的认可度高,粘性高, 公司与科研院所、军工企业和高校等多个客户建立了长期合作关系,为公司未来的快速成长提供支撑。发行人是国内较早开始 OpenVPX 技术体系研制建设的公司,技术指标上始终与国际标准对标,目前在航天、航空、车辆、舰船、高铁等多个平台拥有遥控遥测、数据采集记录、数字信号处理、监显控制、载荷控制等各类型应用的全套解决方案,始终保持市场中的技术竞争力,并处于领先地位。

②研发系统工程化优势

发行人通过承担重大科技专项载人航天、北斗卫星导航系统和高分辨率对地观测系统等重点型号项目,对研发流程及管理体系进行了高度的规范与总结,形成了研发系统工程化能力。研发系统工程化是系统工程的理论、方法在大型复杂工程发展研究、研制和运用过程中的应用,是组织、管理大型工程研究、设计、试验、生产、运用和更新的分析、综合、集成技术,以“工程系统的发展研究、工程研制”为中心,以“工程系统管理”为手段,统筹、控制项目研发全过程。研发系统工程化从整体上最充分地发挥各个环节、各部门在人力、物力上的潜力, 经济、有效地实现了研发预定目标,节约了研发成本及时间,实现了快速将任务需求转化成高可靠产品。发行人根据多年实践经验,将 GJB9001B、GJB5000A 的成熟工程管理经验与航天、军工电子系统研制工作有机的结合在一起,运用体系、制度的力量充分保证研制产品的技术先进性、质量可靠性,将先进的理念落实到每一个工程产品中。

(三)财务分析

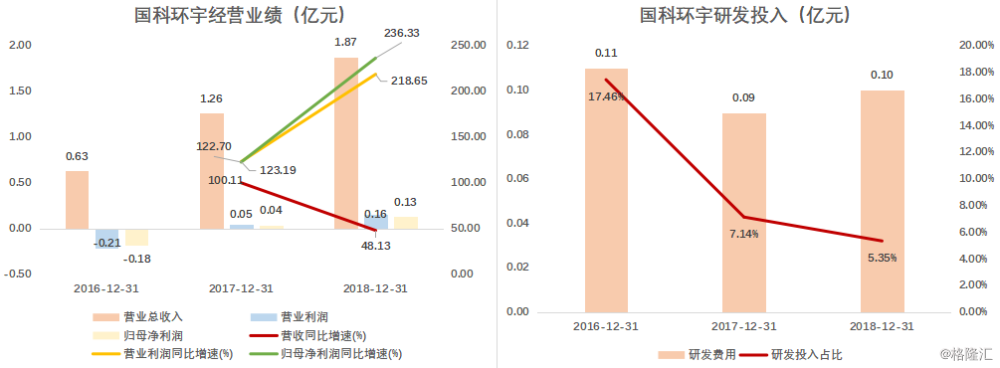

2016-2018年,公司体现出较高的成长性。公司 2018 年度实现营业收入 1.87亿元,2017 年度和 2018 年度的营业收入增长率分别为 100.11%和 48.13%。2017 年度,公司扭亏为盈,实现净利润600万元。研发费用方面,研发投入占收入比有所下滑,从2016年的17.46%下降到2018年的5.36%。

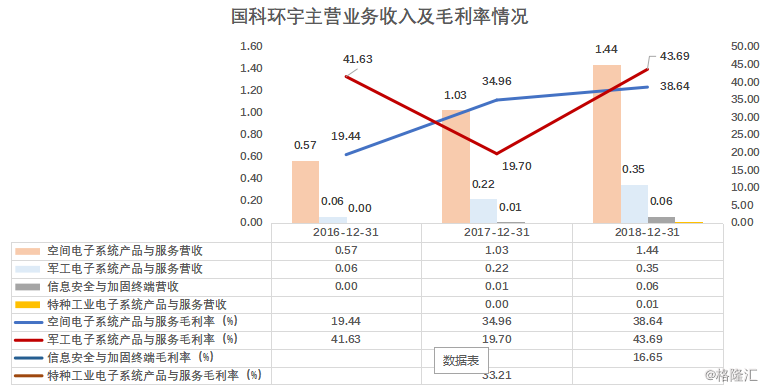

2016-2018年,主营业务收入占营业收入比重分别为 99.87%、99.61%和 99.54%。公司主要产品和服务包括空间电子系统产品与服务、军工电子系统产品与服务、特种工业电子系统产品与服务、信息安全与加固终端;其他业务收入主要系项目前期开发定做服务收入、材料销售收入等。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

空间电子系统产品与服务的销售收入占主营业务收入的比重分别为 90.53%、81.93%和 77.58%。公司空间电子系统产品与服务收入的增长主要来源于载人飞船有效载荷电子系统产品与服务、卫星电子系统产品与服务。此外,军工电子系统产品与服务、特种工业电子系统产品与服务、信息安全与加固终端的收入占比呈逐年增长的趋势。其中,2017 年度,公司军工电子系统产品与服务收入较上一年度增加1,599.83 万元,同比增长270.04%;2018 年度,增加1,298.41 万元,同比增长59.23%。这主要是得益于前期客户积累和订单积累。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

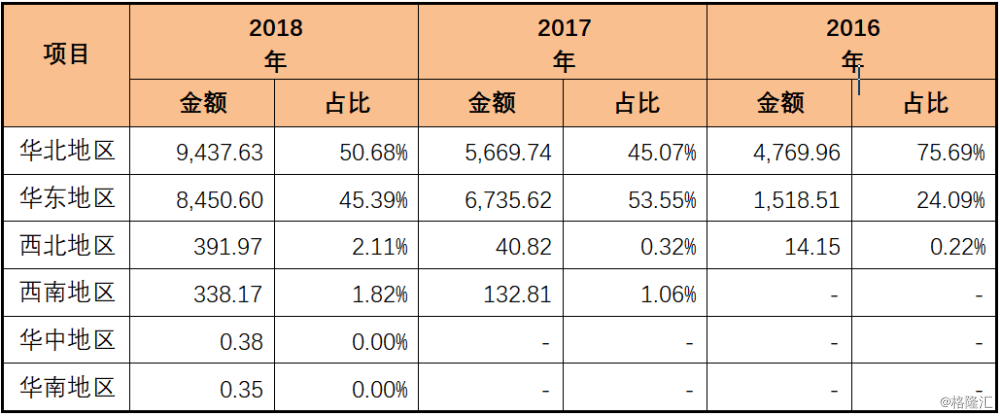

分区域来看,2016-2918年,公司华北地区实现的主营业务收入占当期主营业务收入的比重分别为 75.69%、45.07%和 50.68%,华东地区的分别为 24.09%、53.55%和 45.39%。

资料来源:公司招股书,格隆汇研究院整理

资料来源:公司招股书,格隆汇研究院整理

(四)股权结构及募投项目

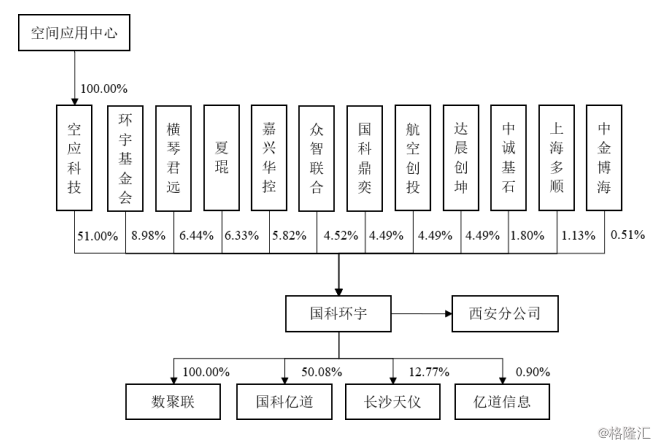

公司的控股股东为空应科技,实际控制人为空间应用中心。

资料来源:公司招股书

资料来源:公司招股书

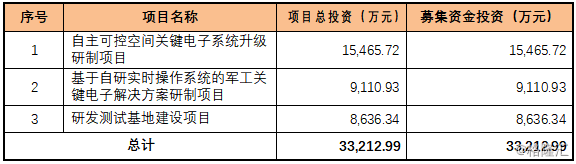

募投项目

此次募投资金共3.3亿元,主要用于以下三个项目。1)自主可控空间关键电子系统升级研制项目(项目建设期三年)、2)基于自研实时操作系统的军工关键电子解决方案研制项目(项目建设期三年)、3)研发测试基地建设项目(项目建设期两年)

资料来源:公司招股书;格隆汇研究院整理

资料来源:公司招股书;格隆汇研究院整理

(五)公司风险

Ⅰ、核心技术人员流失的风险

公司产品研发很大程度上依赖于专业人才,特别是核心技术人员。公司核心技术人员均已在公司工作多年,在长期合作中形成了较强的凝聚力,多年以来没有发生过重大变化,为公司持续创新能力和技术优势的保持做出了重大贡献。虽然公司建立了严密的保密制度、与核心技术人员签署了保密协议并约定了竞业禁止条款,且采取了多种措施稳定技术人员队伍,然而随着同行业人才争夺的加剧, 公司仍无法保证未来不会出现核心技术人员流失甚至核心技术泄密的风险。

Ⅱ、公司生产程序委托外协模式的相关风险

报告期内,发行人将电装、机加工等环节委托给外协厂商。虽然发行人按照军品质量管理体系的要求建立了外协加工控制程序,向外协厂商提供生产所需的生产加工图纸、工艺文件等,委托外协过程中,公司亦持续追踪与稽核生产过程, 在验收时确保产品质量符合标准,但是发行人仍面临外协加工环节中出现产品质量风险或无法按期交货的风险