下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:59.5 港元

核心观点:

贵宾业务表现疲软,预期短期内仍将面临压力 19 年 1 季度公司 GGR 同比下滑 10.9%。其中贵宾 GGR 下滑 24.5%, 是 EBITDA 下滑的主要因素。贵宾业务下滑主要是因为 1)海外新开贵宾 厅对澳门业务造成分流;2)澳门地区新贵宾厅的开业加剧岛内竞争;以及 3)公司对现有贵宾厅翻新对业务的干扰。我们认为公司的贵宾业务在短期 内仍然将继续面临压力,但是继续下滑的空间较为有限。在 19 年 1 季度澳 门地区贵宾业务 GGR 仅比 14 年反腐后的低点高出约 30%。

普通中场业务增速符合预期 1 季度中场 GGR 同比增长 9.2%,这主要由游客人次增长所驱动。虽 然在 19 年 1 季度,人民币兑港币较去年同期贬值约 5%,但是入境澳门的 游客人次同比增速达到 21.2%,这主要是由于港珠澳大桥通车所带动。管 理层表示公司的普通中场业务依然强劲,而高端中场业务的增速相对较低。 但是受益于物业访问人次的增长,公司中场客户的数据库继续扩大,这将 使得公司未来能够继续优化中场客户结构,以便在行业复苏时受益。

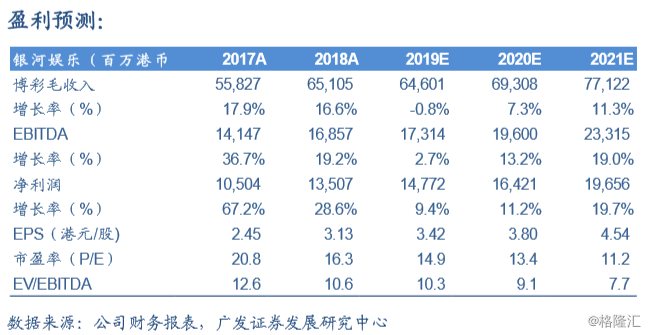

盈利预测与投资评级 我们预计公司 19/20 年 EBITDA 为 173.1/196.0 亿港元。考虑到澳门 博彩行业的 EV/EBITDA 目前已经回归历史均值,以及公司物业运营能力出 色,并且拥有澳门最多的待开发项目,我们认为公司应享受历史平均估值 EV/EBITDA 12.3x,因此维持合理价值 59.5 港元/股,维持买入评级。

风险提示 澳门银河 3 期&4 期延迟开业的风险;竞争对手新赌场开业导致竞争加 剧的风险;外汇管制收紧使得内地游客在澳门的博彩支出下滑的风险。