下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆团队

来源:屈庆债券论坛

主要内容:

一、利率市场展望:又到市场纠结时,长端交易还是短端配置?

利率债投资策略:在其他期限利率继续下行的背景下,10年国开利率下行乏力,显示出利率绝对水平偏低的背景下,交易盘对未来利率的看法出现了分歧。未来经济数据在4月基础上进一步走弱的可能性已经很低,通胀仍有超预期风险,利率的下行空间已经较为有限。但短期没有显著利空的背景下,利率也很难出现明显反弹,利率或将维持窄幅波动格局。

第一,4月中债登托管量数据点评:利率上行期交易盘降杠杆,配置盘加杠杆,其中降杠杆的力量占主导,市场总体杠杆水平环比下降。债券收益率整体上行,交易价值减弱与中下旬之后资金面边际收紧是交易盘降杠杆的主要原因;而收益率上行后债券的配置价值提升则导致了商业银行等配置盘加杠杆。从投资者托管量结构来看,4月商业银行债券托管量明显增加,而广义基金下的非法人产品、证券公司的债券托管量下降最多,纳入彭博巴克莱指数后境外机构增持国债意愿提高。

第二,过去一个月(4月15日-5月15日)持有10年期国开活跃券的策略明显优于加杠杆买存单。经计算,在该期间持有国开活跃券的持有期收益约为为132bp,而使用2倍杠杆购入3个月的AA级存单,并通过隔夜回购融资的策略收益仅为49bp。假设隔夜资金利率维持在2.26%左右,一旦国开收益率下行幅度小于2bp,针对1个月的投资期限,使用2倍杠杆购入AA级存单的策略就将优于持有10年期国开债。

二、信用市场展望:黄金珠宝行业再现违约债,金洲慈航怎么了?

信用债投资策略:2019年5月15日,黄金珠宝行业再爆违约事件。金洲慈航作为黄金珠宝行业的民营上市公司,将其与东方金钰进行比较,我们认为行业风险在于贵金属类产品的流动性不足导致变现能力很差,公司去库存意愿不高的情况下过度扩张。金洲慈航的信用风险在于子强母弱格局,母公司本身可使用现金完全不足以弥补债务,融资渠道有限导致资金流动性严重不足;其次,对融资租赁业务的运营不到位,并购重组后两者并没有产生较好的协同效应,债务扩张后反而导致财务成本的上升,盈利增速有限。

公司本息偿付困难并非一日蹴成,大规模集中回售加重公司提前偿付压力,但“缩量回售”依然无法偿还。公司目前存续债仅为17金洲01,2020年4月5日到期,剩余到期余额5.2亿元。2019年2月22日公司发布票面利率调整和回售实施办法的公告,存续期最后一年的票面利率由6.9%上调至9%。即便如此,210bp的上调幅度依然没有阻止投资者的回售申报,根据3月2日公告,回售金额55588万元(包含利息),剩余托管量为零,意味着所有投资者均选择了回售,市场对金洲慈航已经产生了担忧情绪。随后公司与投资者协商,撤回了80%的回售申请,剩余回售到期金额约1.4亿,但公司现金流明显恶化,连续两次延期兑付回售资金后,直至5月15日,“缩量回售”的本息1.4亿依然无法偿还,构成实质性违约。

一、利率市场展望:又到市场纠结时,长端交易还是短端配置?

周四债券市场交投一般,今天债市缺乏趋势性方向指引,早盘市场关注下午10年期国开新券的发行,205成交较为清淡,收益率窄幅波动。午后210发行结果一般,叠加股市走强,205上行了1bp。全天来看,除205外的长端国开债与口行债估值收益率普遍下行5bp,主要是因为资金比较宽松,叠加近期利空因素有限,国债期货高开震荡,呈现倒V形走势,最终收涨0.08%。后期我们关注:

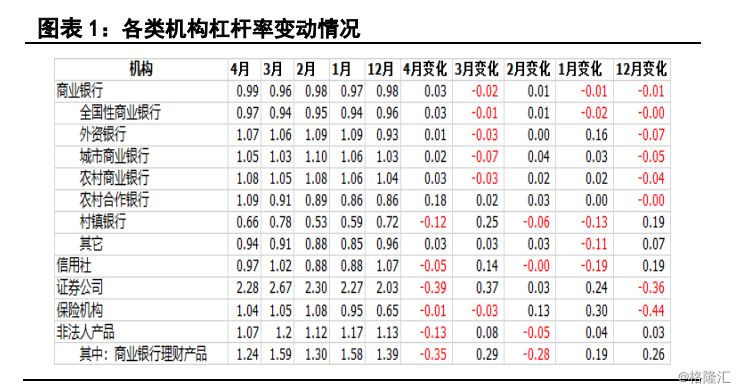

第一,4月中债登托管量数据点评:利率上行期交易盘降杠杆,配置盘加杠杆。近日中债登公布了2019年4月托管量数据,4月底全市场债券托管量环比增加5881亿至57.24万亿,而待购回债券余额环比下降1.24万亿至4.02万亿,表明4月市场杠杆水平较3月有所下降。

分机构来看,商业银行杠杆水平环比小幅上升0.03,其中全国性商业银行、城商行和农商行环比分别上升0.03、0.02和0.03;保险机构和信用社杠杆水平环比分别下降0.01和0.05;证券公司杠杆下降水平最大,环比下降了0.39;非法人产品杠杆环比下降0.13,其中商业银行理财产品杠杆环比下降0.35。总的来看,4月市场整体杠杆水平小幅下降主要是证券公司和银行理财等非银机构交易盘降杠杆导致,一方面4月债券收益率整体上行,10年期中债国债到期收益率上行了30bp以上,交易价值减弱;另一方面中下旬之后资金面边际收紧,DR007连续多日维持在2.55%以上;而作为配置盘的商业银行是加杠杆的,主要是由于收益率上行后债券的配置价值提升导致的。

从投资者托管量结构来看,4月商业银行债券托管量明显增加,而广义基金下的非法人产品、证券公司的债券托管量下降最多,纳入彭博巴克莱指数后境外机构增持国债意愿提高。具体来看:

首先,4月商业银行托管量增加6426亿,主要来自地方政府债增加3200亿,说明由于票面利率较高,银行配置地方政府债的意愿仍较强;国债和政金债分别增加764亿和1377亿,利率上行后银行的配置意愿也在提升;环比增持商业银行债860亿。其中全国性商业银行债券托管量增加最多为4066亿,城商行和农商行分别增加1058亿和1345亿,其他银行变动不大。

其次,原广义基金下的非法人产品债券托管量减少795亿,主要是减持了地方政府债和政金债,分别减持599亿和877亿,而增持商业银行债546亿。其中商业银行理财产品债券托管量减少341亿,主要减持了国债、地方政府债,增持政金债和商业银行债。增持的商业银行债主要是二级资本工具,一方面是因为4月其继续维持1550亿元较高的发行量,另一方面则是由于3月其信用利差大幅上行,存在一定的收益率优势。

最后,证券公司债券托管量4月环比减少372亿,主要减持的是地方政府债和政金债,这与4月A股的大幅上行不无关系。境外机构债券托管量4月环比增持180多亿,相比3月环比增持的28亿出现明显增长,纳入彭博巴克莱指数的投资效应逐步显现。目前外资仍比较偏好国债,4月外资环比增持国债190亿,环比减持政金债23亿。保险公司托管量增加494亿,信用社托管量增加218亿。

第二,过去一个月持有10年期国开活跃券的策略明显优于加杠杆买存单。为简便计算,我们假设投资者A在4月15日购入10年期国开活跃券190205,并持有至5月15日,由于4月15日205的到期收益率为3.8586%,5月15的到期收益率为3.7323%,A在这个月的资本利得为 (3.8586%-3.7323%)*7.95(5月15日的修正久期)*10000=100.4bp。由于仅持有1个月,A获得的票息较少,为3.8586%*30/365*10000 =31.7bp。因此A在这个月的持有期收益约为132bp。

假设投资者B同样在4月15日使用2倍的杠杆购入3个月的AA级存单,通过隔夜回购融资,资金成本是DR001。4月15日3M AA存单的到期收益率为3.8586%,5月15日为3.7323%。那么B收到的票息为3.8586%*30 /365*2*10000=63.4bp。资本利得为(3.8586%-3.7323% )*0.16(某剩余期限为2个月存单的修正久期)*2*10000=4bp。则B的持有期收益约为67.4bp。过去一个月DR001平均为2.2619%,则B的资金成本为2.2619%*30/365*10000=18.6bp。B的策略最终约能获得49bp的收益。

那么,假设其他条件不变,国开收益率下行幅度低于多少时,加杠杆购入存单策略优于持有10年国开活跃券呢?(48.8-31.7)/7.95=2.1bp。也就是说,假设隔夜资金利率维持在2.26%左右,一旦国开收益率下行幅度小于2bp,针对1个月的投资期限,相对持有10年期国开债,使用2倍杠杆购入AA级存单就是较优的投资策略。

利率债投资策略:在其他期限利率继续下行的背景下,10年国开利率下行乏力,显示出利率绝对水平偏低的背景下,交易盘对未来利率的看法出现了分歧。未来经济数据在4月基础上进一步走弱的可能性已经很低,通胀仍有超预期风险,利率的下行空间已经较为有限。但短期没有显著利空的背景下,利率也很难出现明显反弹,利率或将维持窄幅波动格局。

二、信用债市场展望:黄金珠宝行业再现违约债,金洲慈航怎么了?

周四信用债交投情绪一般,整体依然偏谨慎,大多低估值成交,少数3个月AAA品种高估值2-3bp成交。本周三,金洲慈航集团股份有限公司(以下简称金洲慈航)公告称,公司应于2019年5月15日之前支付“17金洲01”的本息合计13,988.00万元。截至本公告日,因公司流动资金紧张,未能如期兑付“17金洲01”本金和利息。2019年4月26日,大公国际将发行主体及债项评级由A调低为BB。后期我们建议关注:

金洲慈航是国内珠宝行业的民营上市公司,成立于1996年,控股股东为深圳前海九五企业集团有限公司(持股37.04%),实控人为朱要文。公司主营黄金珠宝生产与加工,近年融资租赁业务在主营收入中的贡献占比提升至5%左右。公司本次出现利息兑付困难的原因,我们总结了以下几点:

第一,公司本息偿付困难并非一日蹴成,大规模集中回售加重公司提前偿付压力,但“缩量回售”依然无法偿还。公司目前存续债仅为17金洲01,2020年4月5日到期,剩余到期余额5.2亿元。2019年2月22日公司发布票面利率调整和回售实施办法的公告,存续期最后一年的票面利率由6.9%上调至9%。即便如此,210bp的上调幅度依然没有阻止投资者的回售申报,根据3月2日公告,回售金额55588万元(包含利息),剩余托管量为零,意味着所有投资者均选择了回售,市场对金洲慈航已经产生了担忧情绪。随后公司与投资者协商,撤回了80%的回售申请,剩余回售到期金额约1.4亿,但公司现金流明显恶化,连续两次延期兑付回售资金后,直至5月15日,“缩量回售”的本息1.4亿依然无法偿还,构成实质性违约。

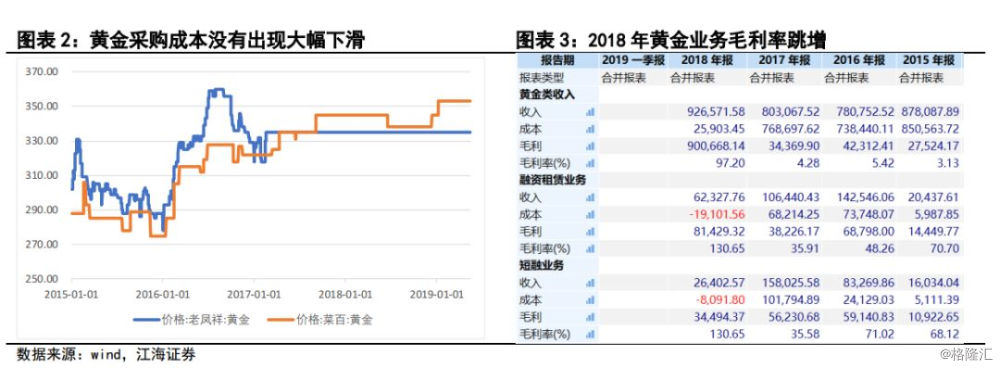

第二,黄金存货倍增,黄金业务板块毛利跳增或存疑点。作为金洲慈航的主营业务,我们关注到黄金业务板块2018年毛利率极高达到97%以上,主要是成本较去年同期大幅下降,而过去两年黄金毛利在4-5%水平。黄金原材料的来源以现货采购为主,原材料供应商集中度很高达90%以上。其中两家供应商为老凤祥和菜市口百货。从原材料成本来看,去年两家供货商黄金价格均没有下降,因此收入增加的情况下成本骤降73亿是存在疑点的。其次,去年整体黄金行业景气度下行,贵金属变现能力不及预期,导致存货居高不下,发生类似问题的同样还有已发生违约的东方金钰,但公司2018年黄金收入依然能保持增速上涨,这也是我们存疑的点。事实上,公司净利润亏损并非业务出现问题,查阅年报,我们认为主要是财务费用高增以及资产减值导致营业利润为负。

第三,子强母弱格局下,公司受限资金占比高叠加外部融资渠道减弱,流动性差导致资金链断裂。首先公司受限资金占比高达,合并报表下受限资产占净资产比重超过110%。根据2019年一季报,在剔除受限资产后,合并报表下的现金及其等价物合计7.3亿,而母公司本身非受限现金余额仅208万元,子公司资金充裕但难以补充母公司的资金流动性不足。其次,2018年开始,控股股东持有公司股票的质押比例很高,在股价整体下跌的行情之下,股票质押风险对资产流动性及再融资能力产生不利影响,公司授信额度及外部融资渠道极其有限。

整体而言,公司作为黄金珠宝行业的龙头,将其与东方金钰进行比较,我们认为行业风险在于贵金属类产品的流动性不足导致变现能力很差,公司去库存意愿不高的情况下过度扩张。金洲慈航的信用风险在于子强母弱格局,母公司本身可使用现金完全不足以弥补债务,融资渠道有限导致资金流动性严重不足;其次,对融资租赁业务的运营不到位,并购重组后两者并没有产生较好的协同效应,债务扩张后反而导致财务成本的上升,盈利边界有限。