下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:安信宏观韦志超 袁方

来源:安信国际

内容提要

4月规模以上工业增加值同比增速为5.4%,较上月大幅回落3.1个百分点,同期PMI数据走弱,发电耗煤同比增速大幅回落,工业生产全面走弱。

工业增加值同比增速的回落主要源于3月补库存因素的消退,这一因素对工业生产的影响至少有两个百分点,而剔除存货的扰动,观察同期的支出端数据,出口、投资、消费均明显走弱,显示实际的经济活动仍然偏弱。

随着库存因素影响的减弱、货币政策边际调整、以及贸易冲突加剧对出口的冲击,二季度我国经济面临下行的压力。

风险提示:(1)贸易摩擦加剧;(2)地缘政治风险

一、库存因素消退,生产如期回落

4月规模以上工业增加值同比增速为5.4%,较上月大幅回落3.1个百分点,同期PMI数据走弱,发电耗煤同比增速大幅回落,工业生产处于偏弱的水平。

工业增加值同比增速的回落主要源于3月补库存因素的消退,此前我们的报告中估计这一因素对工业生产的影响至少有两个百分点,从已公布的行业数据来看,专用设备、橡胶、通用设备、金属制品等在3月涨幅较大的行业在4月回落幅度较大,4月相对3月增速的变化与3月相对2月增速的变化呈现较强的负相关关系,显示库存因素对3、4月工业生产影响显著。

观察同期的支出端数据,出口、投资、消费均明显走弱,显示实际的经济活动仍然偏弱。

往后看,随着库存因素影响的减弱、货币政策边际调整、以及贸易冲突恶化对出口的冲击,二季度我国经济面临下行的压力。

二、投资消费双双走弱

投资方面,4月固定资产投资同比增长5.7%,较上月回落0.8个百分点,地产投资维持高位、基建小幅回落,而制造业投资大幅走弱,是拖累投资的主要因素。

4月基建投资(不含电力)增速4.4%,较上月轻微回落0.1个百分点。基建投资增速和政府经济活动密切相关,去年受地方财政秩序整顿以及表外融资收缩的影响,基建投资出现了较大幅度的下行。而今年一季度,财政发力明显提前,一季度广义财政出现了接近1万亿的赤字,基建投资的增长却相对温和,这或许显示了政府托底经济手段的变化。4月份广义财政赤字回归正常水平,社融增速也出现回落,政策刺激的力度边际减弱,这意味着未来基建投资增速可能相对平稳。

4月制造业投资增速-1.2%,较上月回落4.9个百分点。从现有公布的分项数据来看,金属制品业、纺织业、化学原料及化学制品制造业、食品制造业、电气机械及器材制造业跌幅居前。去年制造业投资大幅走强的主要原因是供改行业利润率较高,刺激投资大幅跟进,而去年10月左右供改组价格达到顶峰后开始回落,与此相应的制造业投资也开始出现回落,非供改组投资的大幅回落对制造业投资形成拖累。我们倾向于认为随着产能的逐步释放,工业品价格面临进一步回落的压力,这或许会持续对制造业投资形成持续压制。

4月房地产投资增速12.1%,较上月小幅回升0.1个百分点。同期商品房销售面积增速1.2%,回落0.5个百分点;新开工面积增速15.5%,小幅回落2.6个百分点。

房地产投资和新开工持续维持高位显示全国范围内的补库存活动仍在继续,此外,去年由于资金链偏紧,地产企业普遍采用高周转的策略,导致部分新开工项目建设进度较慢,今年随着竣工期限的临近,施工力度加大,这对地产投资也形成一定支撑。

整体而言,今年库存回补仍会延续,加上今年地产企业融资环境较去年普遍宽松,房地产投资有望继续维持高位,而且一旦地产销售出现明显的复苏,地产投资和开工力度会进一步加大。

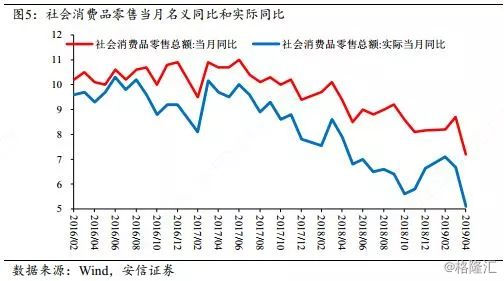

4月社会消费品零售名义增速7.2%,较上月回落1.5个百分点;实际增速5.1%,较上月回落1.6个百分点。

分项看,必选和可选消费均出现显著回落,可选消费中通讯器材以及地产系的家电、建筑建材等消费品跌幅居前;化妆品、服装、日用品等必选消费也有不同程度下滑。

观察历史上近四年4月份节假日天数变化与社会消费平零售增速变动,发现两者的相关性较弱,因此今年4月份节假日天数同比减少2天对消费的影响可能不是主因。同时回顾去年增值税调整对同期4月和5月消费的影响,可以大概推断今年4月消费的下滑与增值税率调整的相关性较弱。

我们倾向于认为4月份单月社会消费品零售增速大幅下滑的原因在于与政府开支紧密相关的消费出现较大回落,1季度政府支出大幅发力,对基建的推动作用温和,其资金主要流向与消费相关的领域,因此1季度社会消费品零售出现企稳反弹。而随着4月份财政支出的正常化,与此相关的消费也出现回落。此外货币政策的边际收紧或许也对消费产生压制。