下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周冠南

来源:华创债券论坛

摘要

从年初至今,城投债的中债到期收益率全线下行,最大下行幅度超过40BP,收益率基本处在30%以内的历史分位数水平,5年期AA等级城投债的中债收益率和中短票的中债收益率间的利差达到2016年的历史低点,基本小于-30BP。

考虑到今年降低融资成本主线在于降低“风险溢价”,在此政策背景下,可以选择有条件的下沉资质策略,深挖潜在被错杀的个券,获取相对较高的收益。由于地方政府对于公开城投债务的违约容忍度非常低,后续块状、面状的城投公开债务违约发生概率较低。对于投资者而言,有条件的下沉资质,在避免踩雷基础上能够忍受一定程度的估值波动,那么获取城投债相对较高的收益将成为一种较为成功的策略。

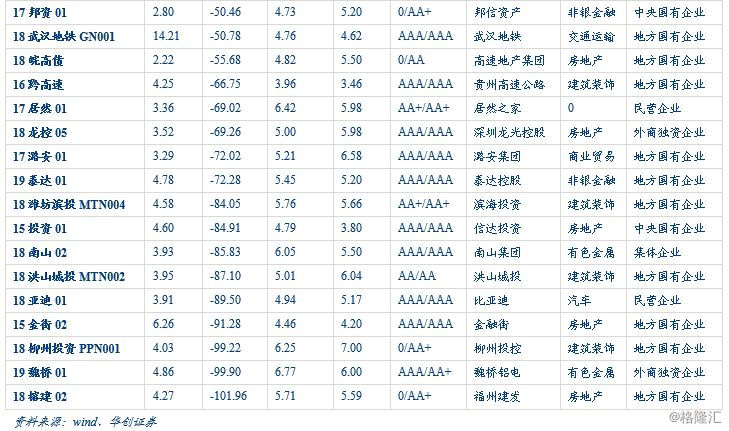

按照Wind城投债口径,我们筛选出中债到期收益率估值在6%以上、剩余期限在1年以上、公募发行(剔除私募债和定向工具)的城投债,总共有1085只,债券余额达到8071亿元。从城市分布看,重庆、昆明、贵阳、天津、郴州、盐城、淮安、镇江、株洲、成都等城市的债券支数在20只以上,所涉及的债券余额超过100亿元;按省份来看,江苏、湖南、贵州、四川、江西、重庆、湖北债券支数超过50只,累计债券余额在400以上,江苏、湖南最多,超过1000亿级别,江苏和湖南亦是城投债发行最多的两个省份。从剩余期限来看,满足筛选条件的城投债剩余期限绝大部分集中在7年以内(含7年),其中1年至3年(含3年)的占比19%,3年至5年(含5年)的占比33%,5年至7年(含5年)的占比42,7年以上的仅占比7%;按行政级别划分,地级市占比最高,达到45%,其次县级县级市,占到37%,最后是省级省会城市比重为18%。

三个角度筛选具备潜在投资价值的高收益城投债:(1)政府性担保机构担保的城投债,符合条件的存量担保城投债共有20只,债券余额有173亿元,安徽信用担保、江苏信用再担保、湖北担保和广东再担保等政府性担保机构分别有9只、2只、8只和1只;(2)地级市唯一平台或核心平台,新疆兵六师技术性违约后,部分投资者对经济欠发达、债务率相对较高的省份和区域采取“一刀切”的规避举措,这其中存在一定错杀的可能,对于部分经济欠发达的省份、非省会城市但经济实力居省内前列的地级市,其下属唯一或核心城投平台可予以关注;(3)隐性债务化解城市的核心城投平台,对于隐性债务化解城市的确定,更多的可以解读为信号意义大于实际意义,或向市场传递信号:政府有意愿化解债务负担较重城市的隐性债务问题,但需要注意并不是地区所有平台全部受益,直接受益的是地区的核心城投平台,隐性债务并非得到化解,只是转化为长期低息贷款,偿债压力仅是延期而已,因此对于存续债的选择,建议久期不宜过长。

风险提示:城投政策大幅收紧,城投融资压力加剧。

正文

一、挖掘潜在投资价值的高收益城投债

2018年以来债券市场经历一波牛市行情,信用债各品种收益率出现不同程度的下行,由于产业债受制于违约风险的困扰,市场规避产业债的情绪相对较浓,城投债受到持续追捧,尤其是今年一季度地方债加速发行,城投债表现出更为火热的行情。

从年初至今,城投债的中债到期收益率全线下行,最大下行幅度超过40BP,收益率基本处在30%以内的历史分位数水平,5年期AA等级城投债的中债收益率和中短票的中债收益率间的利差达到2016年的历史低点,基本小于-30BP,5年期AA+等级的城投债中债收益率和中短票的中债收益率间的利差相对较小,自2017年以来保持在上下10BP左右,相对平稳。

考虑到今年降低融资成本主线在于降低“风险溢价”,在此政策背景下,可以选择有条件的下沉资质策略,深挖潜在被错杀的个券,获取相对较高的收益。由于地方政府对于公开城投债务的违约容忍度非常低,后续块状、面状的城投公开债务违约发生概率较低。对于投资者而言,有条件的下沉资质,在避免踩雷基础上能够忍受一定程度的估值波动,那么获取城投债相对较高的收益将成为一种较为成功的策略。以下我们将三个角度筛选具备潜在投资价值的高收益城投债。

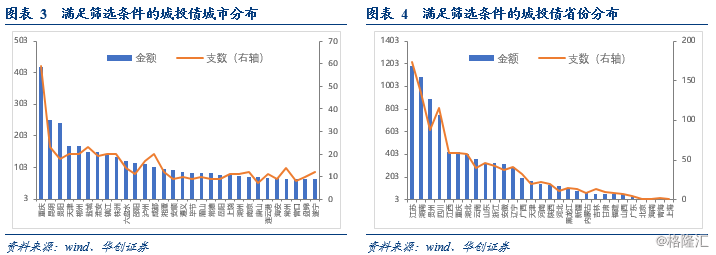

按照Wind城投债口径,我们筛选出中债到期收益率估值在6%以上、剩余期限在1年以上、公募发行(剔除私募债和定向工具)的城投债,总共有1085只,债券余额达到8071亿元。从城市分布看,重庆、昆明、贵阳、天津、郴州、盐城、淮安、镇江、株洲、成都等城市的债券支数在20只以上,所涉及的债券余额超过100亿元;按省份来看,江苏、湖南、贵州、四川、江西、重庆、湖北债券支数超过50只,累计债券余额在400以上,江苏、湖南最多,超过1000亿级别,江苏和湖南亦是城投债发行最多的两个省份。

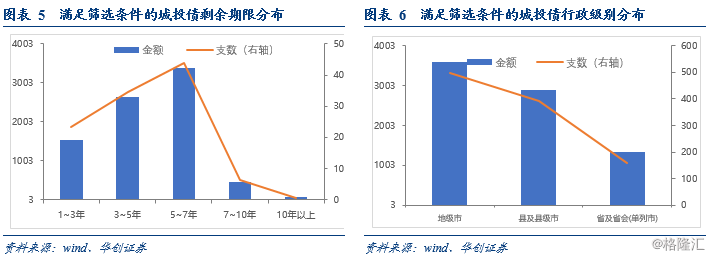

从剩余期限来看,满足筛选条件的城投债剩余期限绝大部分集中在7年以内(含7年),其中1年至3年(含3年)的占比19%,3年至5年(含5年)的占比33%,5年至7年(含5年)的占比42,7年以上的仅占比7%。

按行政级别划分,地级市占比最高,达到45%,其次县级县级市,占到37%,最后是省级省会城市比重为18%。

(一)政府性担保机构担保的城投债

2019年2月14日国务院办公厅发布《关于有效发挥政府性融资担保基金作用切实支持小微企业和“三农”发展的指导意见》国办发〔2019〕6号,6号文中明确规定“政府性融资担保机构不得为政府融资平台融资提供增信”,对于后续影响,主要有:

(1)对于已有担保的城投平台债务,其担保效力依然延续,而后续随着政府性担保机构担保的城投债比重逐渐下滑,现有担保的城投平台债券相对较少,将受到市场青睐;(2)城投平台的资质将继续分化,区县级等资质较弱的城投平台偿债压力持续凸显;(3)对于全国性担保公司如中债增、省级担保机构,将获得财政资金注入、政策支持,政府信用背书进一步增强,尤其是已经和国家融资担保基金签订业务合同的省级担保机构,其担保实力进一步增强,如安徽省信用担保集团、江苏省信用再担保集团、湖北担保集团、湖南省融资担保集团、山东省投融资担保集团、广东再担保集团等。

符合条件的存量担保城投债共有20只,债券余额有173亿元,安徽信用担保、江苏信用再担保、湖北担保和广东再担保等政府性担保机构分别有9只、2只、8只和1只。

(二)地级市唯一平台或核心平台

作为地级市唯一的城投平台或核心城投平台,地方政府支持意愿和支持能力相对较强,平台出现公开债务违约的概率相对较低,主要原因有以下两点:

一是地方政府对于辖区内公开债务违约的态度是非常谨慎的,这将影响到地方政府的信誉问题,地方官员的政绩考核、职位升迁,以及当地整体的企业融资环境和金融环境,因此一旦出现地方城投平台到期债务偿还压力加剧、流动性紧张的情形,地方政府会通过多种途径和多方面资源缓解相关城投的债务问题。

二是地方政府的财政实力相对有限,若辖区内的城投平台较多,难以兼顾所有城投平台的债务偿还需求,在地方债务偿还压力加剧的情况下,难以保住所有的城投平台,只能采取抓大放小,主抓辖区内的核心平台,若地级市地方政府仅有一个城投融资平台,财政收入会相对集中在该地级市城投平台上,平台地位和重要性凸显,政府的支持力度相对较强,因此综合来看地级市唯一城投平台或核心城投平台,得益于地方政府对此类平台的支持意愿和支持能力相对较强,出现违约的概率相对较低。

新疆兵六师技术性违约后,部分投资者对经济欠发达、债务率相对较高的省份和区域采取“一刀切”的规避举措,这其中存在一定错杀的可能,对于部分经济欠发达的省份、非省会城市但经济实力居省内前列的地级市,其下属唯一或核心城投平台可予以关注。

(三)隐性债务化解城市的核心城投平台

今年2月下旬以来,镇江、南京、湘潭、遵义等相继成为隐性债务化解城市,先后与国开行沟通,争取获得长期低息的政策性银行贷款,置换当地的隐性债务。相关城市的隐性债务问题进展陆续都有媒体跟踪报道,具体的债务化解方案仍在商谈中,市场有质疑国开行对镇江的低息贷款额度较低,相对于其存续债务而言,无异于杯水车薪,只是将巨大的存量债务延期偿付而已。

但对于隐性债务化解城市的确定,更多的可以解读为信号意义大于实际意义,或向市场传递信号:政府有意愿化解债务负担较重城市的隐性债务问题。因此,对于相关的隐性债务化解城市,投资者可予以适当关注,对于其辖区内的高收益城投平台存续债,并非可随意参与,主要考虑到两点:一是考虑到具体的债务化解方案仍在商讨中,最终落实尚有一定的不确定性,即使方案最终确定,相关城市债务压力较重,地区所有平台难以全部受益,直接受益的是地区的核心城投平台;二是隐性债务并非得到化解,只是转化为长期低息贷款,偿债压力仅是延期而已,因此对于存续债的选择,建议久期不宜过长。

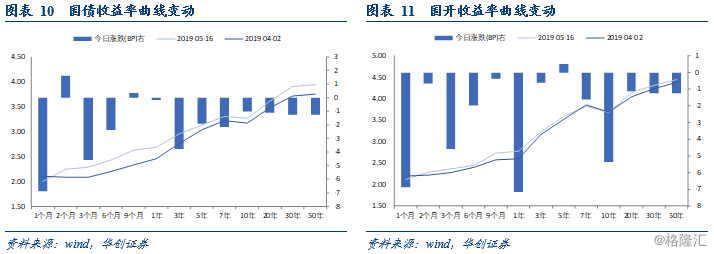

二、利率债市场复盘:公开市场操作空窗,活跃券收益率下行

(一)资金面:隔夜资金价格大幅下行,资金面整体宽松

(二)利率债:活跃券收益率下行

三、信用债市场复盘:中短票中长期收益率持续下降,异常成交显著增多